基于收益共享合同機制的零部件-制造質量雙驅動供應鏈決策模型

2022-07-11 10:14:48何雪峰敬悅吾周柏宏

西南科技大學學報 2022年2期

何雪峰 張 煜 敬悅吾 周柏宏

(1.西南科技大學經濟管理學院 四川綿陽 621010;2.中國工程物理研究院 四川綿陽 621010;3.成都百微電子開發有限公司 成都 610054)

近年來,越來越多的學者關注供應鏈中的質量問題。Tagaras等[1]研究基于供應商質量成本以及內部流程質量的供應商伙伴選擇問題,分析了賣方質量成本、質量水平與制造質量之間的關系。Starbird[2]研究了買方的質量抽樣政策對供應商最優生產規模以及質量水平的影響,發現供應商產品零缺陷的條件是買方實現供應商的期望成本最低值。Baiman等[3]基于一個風險中性的供應商和一個風險中性的買方分析了產品質量、質量成本以及相關信息之間的關系,考察了買方和賣方都存在道德風險時的供應鏈均衡結構。Hwang等[4]研究買方通過采取評估機制和認證機制兩種策略來促使供應商努力提高質量,分析了評估機制和認證機制下的間接成本以及道德風險問題。Hsieh等[5]基于一個生產不完美的供應商和一個質量檢查不完善的制造商,雙方都存在質量投資和質量檢查,分析了質量檢查相關的信息對雙方均衡策略和利潤的影響。王玖河等[6]探討了質量投入系數、服務競爭系數和傳統渠道市場占有率對二級供應鏈的影響。但斌等[7]研究了天氣因素與生產商努力情況下的供應鏈協調問題。

與上述研究不同,Reyniers等[8]分析了一些合同參數例如價格折扣以及售后延保成本對供應商質量決策、買方檢查政策以及最終產品質量的影響,表明戰略和合同對供應鏈質量管理的重要意義。Chao等[9]設計了兩個合約實現制造商和供應商的產品召回成本分享并促進產品質量改進,分析了道德風險下制造商和供應商的質量努力均衡水平。肖迪等[10]考察了收益分享合同下供應鏈質量控制問題。周明等[11]研究了合同設計對供應鏈質量預防以及質量檢測決策的影響。但斌等[12]分析了制造商質量和零售商努力對需求影響下的供應鏈協調問題。韓亞娟等[13]研究了激勵策略和收益共享契約對四級供應鏈中產品質量控制策略的影響。

從供應鏈質量決策研究來看,已有文獻主要從買方質量政策、質量相關成本、供應商質量成本等方面研究供應商質量決策,但都較少涉及供應商及制造商雙方的質量決策問題,并且對于運用合同實現供應鏈協調的研究較少。

在現實中,制造商生產的最終產品質量嚴重依賴于其供應商提供的核心零部件的質量。最終消費者在購買終端產品時,除了產品質量,同樣會關注產品中核心零部件的質量,如Intel 公司正是憑借電腦芯片這一核心零部件在供應鏈中占據主動地位。另一方面,無論是制造商的產品質量問題還是供應商提供的零部件出現質量問題,都會給供應鏈上所有企業帶來利潤損失,這包括產品質量的維修與檢測成本、質量賠償成本以及無形的聲譽損失等。2021年12月,特斯拉宣布召回近50萬輛汽車,規模接近前一年產量。召回原因是引擎蓋鎖扣組裝出現問題可能導致撞車事故。

因此,將供應商的零部件質量決策納入到供應鏈決策模型,即同時考慮供應商質量決策和制造商質量決策,對企業自身以及供應鏈整體實現績效改進均具有積極意義。那么,在哪種情況下制造商和零售商雙方都愿意提高質量?雙方的質量決策受哪些因素影響?進一步,在同時考慮供應商和制造商的質量決策后,分散化情形下質量雙驅動供應鏈的效率損失有多大?如何實現該情形下的供應鏈協調?從供應鏈合同的應用來看,收益分享合同首先在光盤租賃行業得到成功應用,進而廣泛應用到其他行業,收益分享合同成為供應鏈協調的重要合同形式。那么,如何設計收益分享合同以實現供應商和制造商雙方的 Pareto 績效改進?

為了解決上述問題,本研究考慮一個由供應商和制造商組成的供應鏈,在供應商質量決策和制造商質量決策的基礎上,建立零部件-制造質量雙驅動需求模型,分析中心化情形和分散化情形下供應商和制造商的均衡決策、收益、效率損失和績效改進空間,分析收益分享合同實現供應鏈協調的可能性及條件。

1 問題描述及符號

1.1 問題描述

在一個由供應商和制造商組成的二級供應鏈中,同時考慮供應商質量決策和制造商質量決策,構建一個零部件-制造質量雙驅動決策模型。供應商以質量水平ks和批發價格w向制造商提供制造商生產所需的核心零部件,制造商提供質量水平為km的產品,并以零售價p在市場上銷售產品。

在分析中心化和分散化兩種結構下的效率損失基礎上,引入總成本分攤與收益分享合同實現供應鏈協調,識別供應鏈成員的收益分配范圍以及制造商和零售商都愿意提高質量并實現 Pareto 績效改進的條件。圖1(a)、圖1(b)和圖1(c)分別為零部件-制造質量雙驅動模型的中心化、分散化以及總成本分攤與收益分享情形。

圖1 零部件-制造質量雙驅動模型的3種不同情形Fig.1 Three different situations of the dual-drive model of the components-manufacturing quality

由于供應商提供核心零部件,則產品的質量與核心零部件的質量相關,因而供應商提供的零部件質量也通過制造商的傳遞而間接影響需求。產品需求函數如下:

q=a-bp+ckm+eks

(1)

1.2 符號變量

零部件-制造質量雙驅動模型涉及以下符號變量:q為需求量;a為需求規模;b為價格需求系數;p為銷售價格;w為批發價格;km表示制造商所生產的產品質量水平;ks表示供應商所生產的零部件質量水平;c表示質量需求系數;e表示制造商對供應商零部件質量的依賴度;h表示質量邊際成本系數;T表示供應鏈的系統收益;S表示供應商的利潤;M表示制造商的利潤;f表示分散化結構下供應鏈系統的效率損失;t表示收益分享比例;s表示總成本分攤比例。

2 模型構建與求解

2.1 中心化供應鏈

中心化供應鏈下,制造商和零售商是一個協同的利益整體,統一進行價格和質量的決策。記下標c表示中心化結構供應鏈,則該結構下供應鏈的系統利潤Tc為:

(2)

命題1 中心化結構下供應鏈的均衡質量、均衡價格、均衡銷量以及均衡系統利潤分別為:

kmc=ac/(2bh-c2-e2)

ksc=ae/(2bh-c2-e2)

pc=ah/(2bh-c2-e2)

qc=abh/(2bh-c2-e2)

Tc=a2h/(2bh-c2-e2)

引理1 根據中心化下供應鏈的均衡結果,有如下關系式成立:

(1)?pc/?b<0,?kmc/?b<0,?ksc/?b<0,

?qc/?b<0,?Tc/?b<0;

(2)?pc/?c>0,?kmc/?c>0,?ksc/?c>0,

?qc/?c>0,?Tc/?c>0;

(3)?pc/?h<0,?kmc/?h<0,?ksc/?h<0,

?qc/?h<0,?Tc/?h<0;

(4)?pc/?e>0,?kmc/?e>0,?qc/?e>0,

?Tc/?e>0;

(5)h>c2-e2,則?ksc/?e>0;

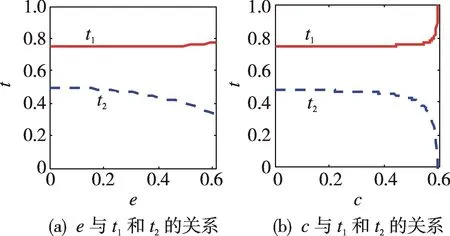

0 引理1表明:(1)在中心化結構下,相對于價格需求系數、質量需求系數和質量傳遞系數,供應商的均衡利潤和均衡價格、制造商的均衡質量、均衡銷量變化方向一致,和供應商的均衡質量變化方向相反。(2)當質量邊際成本系數高于一個臨界值時,隨著制造商對供應商質量依賴程度的提高,中心化下的協調作用使得供應商提高其均衡質量以獲得供應鏈總利潤的增加。當質量邊際成本系數沒有達到這個臨界值時,供應商則不會和制造商保持同步的質量變動。但是當質量邊際成本系數高于一定的數值時,隨著質量傳遞系數增加,制造商對供應商的質量依存度增大,中心化下供應商則需要努力提高其質量水平以獲得總收益的增加。(3)隨著價格需求系數增大,顧客對產品的價格敏感性增加,企業為保證正常的短期收益,在一定程度上降低成本的措施會導致產品質量下降。隨著質量需求系數的增大,顧客對產品質量的敏感性增加,顧客對質量需求的敏感使得顧客愿意為產品的高價買單,最終使得供應鏈系統利潤增加。(4)在質量和價格均影響需求的情況下,要想提高供應鏈系統利潤,應確保較低的價格需求系數、較低的質量邊際成本系數或較高的質量需求系數和質量傳遞系數。 分散化結構下,制造商控制質量水平和零售價格,供應商決策批發價格和零部件價格。雙方各自按照利潤最大化原則進行決策,用下標d表示分散化決策模型。 此時,制造商的決策模型為: (3) 供應商的決策模型為: (4) 命題2 分散化結構下供應鏈的供應商的均衡決策、制造商的均衡決策以及供應鏈系統均衡利潤分別為: ksd=-(ae)/(2c2+e2-4bh) wd=(ac2-2abh)/(-4hb2+2bc2+be2) kmd=ac/(4bh-2c2-e2) pd=a(c2-3bh)/b(2c2+e2-4bh) qd=-(abh)/(2c2+e2-4bh) Md=a2h(2bh-c2)/2(2c2+e2-4bh)2 Sd=-a2h/2(2c2+e2-4bh) Td=-a2h(3c2+e2-6bh)/2(2c2+e2-4bh)2 引理2 根據分散化下供應鏈的均衡結果,關于均衡價格、均衡質量和均衡數量有如下關系式成立: (1)?pd/?b<0,?qd/?b<0, ?kmd/?b<0,?ksd/?b<0; (2)?pd/?h<0,?qd/?h<0, ?kmd/?h<0,?ksd/?h<0; (3)?pd/?c>0,?qd/?c>0, ?kmd/?c>0,?ksd/?c>0; (4)?pd/?e>0,?qd/?e>0, ?kmd/?e>0,?ksd/?e>0。 引理2表明:(1)在分散化結構下,分別相對于價格需求系數b、質量需求系數和質量傳遞系數,制造商和供應商的均衡質量、均衡價格、均衡銷量之間總是保持一致的變化方向。(2)均衡價格、制造商和供應商的均衡質量和均衡銷量與價格需求系數和質量邊際成本系數呈負相關,與質量需求系數和質量傳遞系數呈正相關。(3)隨著質量需求系數或質量傳遞系數增加,供應商和制造商要提高產品的質量,會使成本上升,產品價格增加。隨著價格需求系數或質量邊際成本系數增大,均衡質量和價格均下降。(4)對比引理1可以發現,質量雙驅動供應鏈縱向結構的改變不影響均衡價格、均衡質量、均衡數量與價格需求系數、質量需求系數、質量傳遞系數、質量邊際成本系數之間的相關關系。 引理3 根據分散化下供應鏈的均衡結果,關于系統均衡收益有如下關系式成立: 0 h1 h>h2,?Td/?b<0,?Td/?h<0。 0 h2 h>h1,?Td/?b<0。 其中,h1=6c4+5c2e2+e4,h2=(2c2+e2)/2。 (2)0 h2 h>h3,?Td/?c>0。 其中,h3=(6c2+e2)/6。 (3)0 h3 h>h4,?Td/?e>0。 其中,h4=(4c2+e2)/4。 系統利潤相對于價格需求系數和質量邊際成本系數的變化始終保持一致,在相同的區間內,變化方向一致。相對于質量需求系數和質量傳遞系數而言,系統利潤僅僅在質量邊際成本系數較小或較大的兩個極端范圍內變化方向保持一致。 根據中心化和分散化結構下的均衡結構,可以得到引理4。 引理4 在供應商和制造商的質量雙驅動環境下,有如下關系式成立: (1)kmc>kmd; (2)ksc>ksd; (3)qc>qd; (4)當(c2+e2)/2b 當h>(c2+e2)/b時,pc 證明: 根據引理4,在供應商和制造商的質量雙驅動環境下,分散化結構下的制造商均衡質量、供應商均衡質量以及均衡數量均低于中心化結構的相關參數,表明分散化結構下供應商和制造商從各自利益最大化角度決策導致了產品質量和零部件質量不足和訂貨量也不足的情況,這從另一方面說明質量雙驅動供應鏈引入合同協調的必要性。當質量邊際成本系數低于(c2+e2)/b時,中心化下供應商和制造商的質量水平高于分散化下供應商和制造商的質量水平,由于質量邊際成本系數較低,質量成本的節約可以補償價格提高導致的收入減少,因而中心化下的價格高于分散化下的價格;隨著質量邊際成本系數增大,當質量邊際成本系數大于(c2+e2)/b時,供應商和制造商提高產品質量的成本較大,使得供應商和制造商的質量水平降低,并且中心化和分散化下的價格均降低,而分散化下的雙重邊際效應使得分散化下的價格高于中心化下的價格。 (1)考察質量邊際成本系數對各均衡決策的影響,取a=10,c=0.4,b=0.5,e=0.2,質量邊際成本系數對均衡價格、均衡質量和均衡數量的影響分別如圖2(a)、圖2(b)、圖2(c)和圖2(d)所示。 從圖2可以看出,隨著質量邊際成本系數增大,均衡價格、制造商和供應商的均衡質量以及均衡數量均下降,且中心化結構下的均衡質量和均衡數量高于分散化結構下的均衡質量和均衡數量。當質量邊際成本系數較低時,中心化下的均衡價格高于分散化下的均衡價格,當質量邊際成本系數較高時,中心化下的均衡價格低于分散化下的均衡價格。 圖2 質量邊際成本系數h對均衡價格、制造商和供應商均衡質量及均衡數量的影響Fig.2 The influence of quality marginal cost coefficient h on equilibrium price,manufacturer and supplier equilibrium quality,and the equilibrium quantity (2)考察質量傳遞系數對各均衡決策的影響,取a=10,c=0.8,b=0.9,h=0.7,質量傳遞系數對均衡價格、均衡質量和均衡數量的影響分別如圖3(a)、圖3(b)、圖3(c)和圖3(d)所示。 從圖3可以看出,隨著質量傳遞系數增大,即供應商質量對需求的影響增大,均衡價格、制造商和供應商的均衡質量以及均衡數量都得到提高。 圖3 質量傳遞系數e對均衡價格、制造商和供應商均衡質量及均衡數量的影響Fig.3 The influence of quality transfer coefficient e on equilibrium price,manufacturer and supplier equilibrium quality,and the equilibrium quantity 根據中心化和分散化下供應鏈的均衡結果,可以得到分散化結構下供應鏈系統的效率損失。令f=(Tc-Td)/Tc,則有: (5) 引理5 由于h>(c2+e2)/2b,容易判斷0 ?f/?e>0,?f/?c>0。 證明: 容易判斷(-4c2-3e2+8bh)>0,h>(c2+e2)/2b,-(2c2+e2-4bh)3>0,則可以判定?f/?e>0。 同理,在h>(c2+e2)/2b時,(2bh-c2)>0,-(2c2+e2-4bh)3>0。 命題3 在供應商和制造商的質量雙驅動環境下,供應鏈系統效率損失必然存在,且系統效率損失分別隨著質量需求系數和質量傳遞系數的增大而增加。 根據命題3,在質量雙驅動環境下,供應鏈系統效率損失由于質量的雙驅動而進一步放大,而零部件質量、最終產品質量及價格對需求的影響必然存在,并且隨著制造商質量和供應商質量對市場影響的增強,系統效率損失逐漸增大。要想減小系統效率損失,需要引入合同來對質量雙驅動下的分散化供應鏈進行優化。 為了進一步驗證分散化質量雙驅動供應鏈績效改進的可能性,下面通過數值分析來考察。分別取b=0.8,h=0.5,e=0.2;b=0.8,h=0.5,c=0.6;h=0.4,c=0.4,e=0.2;b=0.2,c=0.4,e=0.2幾組數值分析質量需求系數、質量傳遞系數、價格需求系數和質量邊際成本系數對供應鏈效率損失的影響,從而分析分散化結構質量雙驅動供應鏈對績效改進的影響。 隨著質量需求系數增加,供應鏈效率損失逐漸增大,當制造商質量對需求影響較大時(c>0.75),分散化結構導致的供應鏈損失效率超過30%,且供應鏈效率損失急劇增加。當制造商質量對需求影響較大時,質量雙驅動供應鏈引入合同改進績效的作用越顯著。質量傳遞系數在可行區間內對供應鏈效率損失的影響趨勢類似質量需求系數。隨著質量傳遞系數增加,供應鏈效率損失逐漸增大,當供應商質量對需求影響大于一定程度(e>0.2818)時,供應鏈效率損失超過30%且增幅較大。因此,隨著供應商質量對需求影響的增大,引入合同實現質量雙驅動供應鏈績效改進的作用顯著。 當價格需求系數較小時,供應鏈損失效率急劇減小,當價格需求系數增加到一個相對較高的臨界值時(b>0.4842),供應鏈損失效率逐漸趨于穩定,此時供應鏈損失效率小于30%。因此,價格需求系數越小,引入合同實現質量雙驅動供應鏈績效改進的作用越顯著。 質量邊際成本系數對供應鏈績效改進的影響類似價格需求系數的影響,但質量邊際成本系數的影響更為顯著。隨著供應商和制造商的質量邊際成本系數增加,供應鏈損失效率雖然逐漸減小,但效率損失始終超過30%,只有當質量邊際成本系數較高時(h>0.9737),供應鏈系統效率損失低于30%。因此,隨著質量邊際成本系數減小,質量雙驅動供應鏈引入合同實現績效改進有較大的空間,改進作用顯著。 綜上所述,在供應商質量和制造商質量對需求的雙重影響下,引入合同來實現分散化結構導致的供應鏈績效改進非常必要且作用顯著。而且,當供應商質量或制造商質量對需求影響越大時,引入合同實現績效改進的空間越大;當價格對需求的影響越小或質量邊際成本系數越小時,引入合同實現供應鏈績效改進作用越顯著。 根據前述的系統效率損失分析,只要供應商和制造商進行合作,則可以獲得收益的增加。本節在分散化結構下,引入收益分享與總成本共攤合同來協調供應鏈。在收益分享與總成本共攤的合同下,供應商與制造商之間不僅共同分享收益,同時共同分攤質量總成本。假設供應商分享收益的比例為t,則制造商分享收益的比例為1-t,其中制造商的總成本分攤比例為s,供應商的總成本分攤比例為1-s。在零部件-制造模式下,供應商為制造商提供核心零部件,對于品牌制造而言,核心零部件的質量對最終成品的質量水平起著非常關鍵的作用。因此,制造商有動力和供應商一起分攤質量成本。另一方面,產品質量缺陷導致包括退換貨、維修以及賠償等成本,而且產品出現的一些質量缺陷并不能明確劃分責任,即使質量缺陷可以追溯,但造成的損失往往會對供應鏈上所有的企業都造成損失。因此,供應商有動力分攤供應鏈的總質量成本。作為總成本共攤的回報,雙方都共享銷售收入的一部分利潤。供應商和制造商都是以利潤最大化為決策目標,雙方是否有動力遵循合約,前提是遵循合約獲得的收益高于分散化下的收益。 使用收益分享合同時的決策順序為:首先供應商提出收益分享比例t和總成本分攤比例s;然后制造商決策自身質量水平km和零售價格p,基于制造商的決策,供應商則確定自身質量水平ks和批發價;最后,制造商發出訂單,供應商滿足訂單,制造商滿足市場需求。用下標r表示收益分享和總成本共攤合同條件的供應鏈決策模型。 供應商的決策模型為: (6) 制造商的決策模型為: (7) 根據逆向歸納法,首先考慮制造商的決策,制造商關于質量水平和價格的一階條件分別為: ?Mr/?pr=(a+ckmr+eksr-bpr)(1-t)+ b(pr(t-1)+wr) ?Mr/?kmr=-hskmr-c(pr(t-1)+wr) 得到制造商的質量和價格的表達式: (8) (9) 為了實現供應鏈協調,使總成本分攤與收益分享合同下的供應鏈收益達到中心化下的供應鏈收益,供應商會通過設置適當的收益分享比例t和總成本分攤比例s,使得總成本分攤與收益分享合同下供應鏈成員的均衡決策與中心化下的均衡決策保持一致。因此,有下面等式成立: ksr=ksc (10) kmr=kmc (11) pr=pc (12) 將式(10)、式(11)和式(12)代入式(8)和式(9)并聯立求解,得到如下結果: s=1-t wr=0 命題4 為了實現中心化結構下的供應鏈利潤,在總成本分攤與收益分享合同下,無論收入分享比例和總成本分攤比例怎么變化,供應商的批發價格唯一且等于零,且制造商制定的收入分享比例和總成本分攤比例相等。 根據命題4,在總成本分攤與收益分享合同下,供應商和制造商之間的轉移支付為零。由于制造商和供應商之間實現了總成本共攤,因此雙方轉移支付為零,這極大地降低了制造商的訂貨成本,因此制造商可以努力提高產品質量。而對于供應商來說,由于制造商分攤了其質量成本,也大大降低了供應商的質量投入成本,因而供應商也可以努力提高零部件質量,實現供應鏈協調。 同時,對于制造商或供應商而言,總成本分攤比例和收益分享比例均相等。即制造商的收益分享和總成本分攤比例均為t,而供應商的收益分享和總成本分攤比例均為1-t。因此,收益和成本分攤的比例是一致的,成本分攤比例多,則收益分享比例大,這種合同機制將制造商和供應商的風險和收益緊密聯系起來,使供應商和制造商之間的合作變得可行,充分體現了供應鏈協調的思想。 3.2.1 供應商和制造商的利潤分配 根據總成本分攤與收益分享下的供應商均衡質量、制造商均衡質量、均衡價格、收益分享比例(總成本分攤比例)及批發價,則總成本分攤與收益分享下制造商和供應商的均衡利潤分別為: 當t=0時,Mr=Tc,制造商獲取整個供應鏈利潤,且制造商承擔供應鏈總成本;當t=1時,Sr=Tc,供應商獲取整個供應鏈利潤,且供應商承擔供應鏈總成本。 因此,當0 根據收益分享合同下供應商和制造商均衡利潤,有: ?Sr/?t=-a2h/(2c2+2e2-4bh)>0 ?Mr/?t=a2h/(2c2+2e2-4bh)<0 命題5 隨著收益分享比例增加,在總成本與收益分享合同下供應商的利潤增加,制造商的利潤則減少。 從供應商的角度分析,收益分享比例越大越好,對于制造商而言,則收益分享比例越小越好。 3.2.2 供應鏈協調的穩健性 根據制造商和供應商在總成本分攤與收益分享合同下的利潤,可以得到: 于是得到引理6。 引理6 根據制造商和供應商在總成本分攤與收益分享合同與批發價合同下的利潤比較,有下式成立: (1)當t>t1時,Mr (2)當t>t2時,Sr>Sd;當t (3)當t2 其中:t1=e4/4(2c2+e2-4bh)2+3/4;t2=(c2+e2-2bh)/(2c2+e2-4bh)。 命題6 (1)當收益分享比例(總成本分攤比例)處于適度的區間,即t2 證明:由引理6可得命題6(1)。現證明命題6(2)。 根據總成本分攤與收益分享合同以及分散化下的均衡價格,有: pr-pd= 由于h>(c2+e2)/2b,則可以得到: 當(c2+e2)/2b 命題6(1)表明,當收益分享比例(總成本分攤比例)處于適度的區間,基于總成本分攤與收益分享合同的質量雙驅動供應鏈實現協調,同時制造商和供應商雙方都自愿接受合同。此時,價格需求系數、質量需求系數、質量傳遞系數以及質量邊際成本系數共同影響收益分享比例(總成本分攤比例)的邊界。 命題6(2)表明,無論質量邊際成本系數的高低,只要收益分享比例適當,則總成本與收益分享合同均能實現供應鏈的協調,同時實現制造商和供應商的績效改進。當供應商和制造商的質量邊際成本系數高于一個臨界值,則顧客可以較低的價格買到高質量的產品,此時可實現供應商、制造商和顧客三方滿意。當供應商和制造商的質量邊際成本系數較低時,則顧客要為產品的高質量付出較高的價格。 (1)考察供應商質量傳遞系數對供應鏈協調的影響,取b=0.2,h=2,c=0.6進行數值分析,結果如圖4(a)所示;考察制造商質量需求系數對供應鏈協調的影響,取b=0.2,h=1,e=0.2進行數值分析,結果如圖4(b)所示。 從圖4可以看出,隨著供應商質量傳遞系數以及制造商質量需求系數增大,供應鏈協調下收益分享比例區域增大,總成本分攤和收益分享合同的穩健性增強。在這種情況下,制造商和供應商的質量對需求的影響增大,供應商和制造商有動力一起分攤質量成本和共享銷售收入,且供應鏈協調下收益分享比例區域逐漸增大,雙方遵循合約獲得的收益高于分散化下的收益。 圖4 質量傳遞系數e和質量需求系數 c 與收益分享比例 t1,t2的關系Fig.4 The relation between mass transfer coefficient e and quality demand coefficient c and revenue sharing t1 and t2 (2)考察制造商質量邊際成本系數對供應鏈協調的影響,取e=0.2,b=0.2,c=0.3進行數值分析,結果如圖5(a)所示;考察制造商價格需求系數對供應鏈協調的影響,取e=0.2,h=0.8,c=0.3進行數值分析,結果如圖5(b)所示。 從圖5可以看出,隨著質量邊際成本系數和價格需求系數的增大,質量邊際成本系數和價格對需求的影響增大,在供應鏈協調下,收益分享比例區域逐漸減小至一個相對穩定的區間,總成本分攤和收益分享合同的穩健性增強。隨著質量邊際成本系數和價格需求系數的減小,收益分享比例會逐漸增大,在供應鏈協調下會有更大的績效改進空間。 圖5 質量邊際成本系數h和價格需求系數 b 與收益分享比例 t1,t2 的關系Fig.5 The relation between quality marginal cost coefficient h and price demand coefficient b and revenue sharing t1 and t2 考察了基于零部件-制造質量雙驅動供應鏈下制造商和零售商的均衡決策及利潤,分析了分散化下供應鏈的效率損失以及績效改進的空間,實現質量雙驅動供應鏈下的協調,同時收益分享合同下制造商和供應商相比于分散化結構均能實現Pareto績效改進,使得總成本分攤與收益分享合同表現出較好的穩健性。通過總成本分攤與收益分享,供應商和制造商雙方能實現成本分攤和收益共享的正相關,有利于促進雙方質量水平的提高。然而,在質量和價格競爭的鏈與鏈競爭環境下,制造商和零售商的均衡決策會發生怎樣的變化?收益分享合同是否仍然有效?質量和價格同時競爭下的收益分享合同應如何設計以實現供應鏈績效改進?未來將繼續考察質量和價格競爭下鏈與鏈縱向聯盟與收益分享合同的形成與演化機制。2.2 分散化供應鏈

2.3 不同因素對均衡決策的影響

2.4 供應鏈效率損失及績效改進空間分析

3 基于總成本分攤與收益分享合同的質量雙驅動供應鏈協調

3.1 基于總成本分攤與收益分享合同的質量雙驅動供應鏈決策模型

3.2 供應商和制造商的利潤分配及供應鏈協調的穩健性

3.3 不同因素對供應鏈協調的影響

4 結束語

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08河南電力(2021年5期)2021-05-29 02:10:00中學生數理化·中考版(2020年10期)2020-11-27 01:59:48中國生殖健康(2019年2期)2019-08-23 08:12:08電影(2018年12期)2018-12-23 02:18:48特別健康(2018年2期)2018-06-29 06:13:42產品可靠性報告(2017年7期)2017-09-05 09:49:12領導決策信息(2017年10期)2017-05-17 04:49:02汽車觀察(2016年3期)2016-02-28 13:16:26中國質量與標準導報(2014年1期)2014-02-28 22:21:28