中國與印度尼西亞雙邊貿易關系:特征、問題及發展對策

2022-07-14 09:49:05李皖南楊傲

創新 2022年3期

李皖南 楊傲

[摘 要] 近年來,中國是印度尼西亞最大的貿易伙伴,經貿成為中國與印度尼西亞兩國合作的重點,也是兩國合作的主要渠道,為兩國政治合作和全面戰略伙伴關系的發展打下了堅實的基礎。中國與印度尼西亞貿易格局是由兩國經濟發展階段和在國際分工中的地位決定的,體現了兩國的比較優勢。中國與印度尼西亞的貿易關系在快速發展的同時,也存在一些問題,如貿易比重小、印度尼西亞對中國的貿易逆差大、貿易結構不對稱等。因此,要在穩定雙邊關系層面降低貿易逆差的負面影響,優化雙邊貿易結構,推動兩國經貿合作長期、可持續發展。

[關鍵詞] 中國;印度尼西亞;貿易規模;貿易逆差;經貿關系

[中圖分類號] F114.4? ? [文獻標識碼] A? ? [文章編號] 1673-8616(2022)03-0023-10

印度尼西亞是當今世界經濟發展潛力較大的國家之一,是東盟最大的經濟體,是東南亞地區重要的海上交通樞紐,是“21世紀海上絲綢之路”首倡之地。近年來,中國同印度尼西亞以共建“一帶一路”為契機,雙邊關系取得新進展,各領域合作成效顯著。2021年以來,中國同印度尼西亞的關系在新冠肺炎疫情流行形勢下逆勢而行,穩中有進。2021年6月5日,國務委員兼外長王毅同印度尼西亞總統特使、對華合作牽頭人盧胡特共同主持中國與印度尼西亞高級別對話合作機制首次會議,雙方一致同意將兩國合作升級為政治、經濟、人文和海上合作“四輪驅動”。2022年1月11日,國家主席習近平同印度尼西亞總統佐科通電話,深入交換兩國抗疫經驗,推動兩國抗疫合作,充分體現了兩國風雨同舟、守望相助的深情厚誼。

中國與印度尼西亞經貿關系一直是學界關注的重點。羅海峰利用2011—2015年中國與印度尼西亞的貿易數據,分析了兩國貿易的主要問題及中國對印度尼西亞的投資前景[1]。金英姬從中國的“21世紀海上絲綢之路”倡議與印度尼西亞的“全球海洋支點”構想對接的角度分析了中國與印度尼西亞合作的必要性與可行性,認為兩國產業結構的互補性較強[2]。王道征從戰略契合、反恐合作、基礎設施建設合作、華人紐帶和旅游合作五個角度分析了“一帶一路”背景下中國與印度尼西亞合作的基礎[3]。鐘明容和王俊運用格魯貝爾-洛伊德指數(即G-L指數)和邊際產業內貿易指數,定量分析了中國與印度尼西亞的雙邊貿易數據,認為中國與印度尼西亞既存在產業內貿易,又存在產業間貿易[4]。袁群華和李楠分析了2017年中國與印度尼西亞兩國貿易商品結構,認為印度尼西亞可以在農業原材料、食品、燃料、礦物和金屬方面加大對中國的出口,而中國可以在制成品方面加大對印度尼西亞的出口;通過計算2008—2017年兩國貿易結合度指數,得出了兩國的貨物貿易同對方市場聯系越來越緊密的結論[5]。以上研究從不同角度探討了中國與印度尼西亞的貿易合作,既有定性研究,又有定量研究。本研究在現有研究基礎上與時俱進,運用最新數據,系統分析2004—2020年中國與印度尼西亞的貿易現狀和問題,并探尋其中存在的深層原因。

一、中國與印度尼西亞雙邊貿易特征

(一)雙邊貿易規模擴大

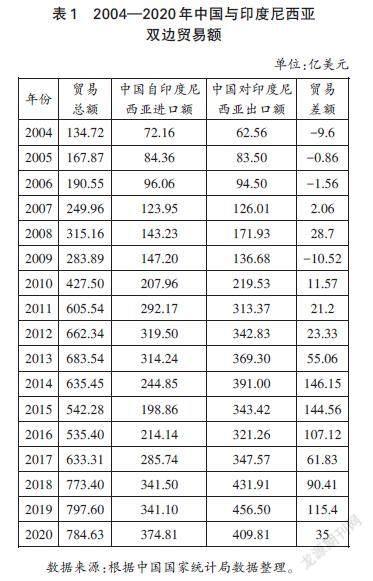

從雙邊貿易總額的變化情況來看,在2004—2020年的發展過程中,中國與印度尼西亞的貿易總額呈現出不斷增長趨勢。根據中國國家統計局數據,可以看出,2004—2019年,中國與印度尼西亞貿易規模從2004年的134.72億美元上升為2019年的797.60億美元,增長了約5倍,年均增速達到了33%(見表1)。2020年,受新冠肺炎疫情影響,中國與印度尼西亞貿易額略有下滑,但這沒有改變雙方貿易發展持續向好的趨勢。

具體來看,2005年,中國與印度尼西亞確定為戰略伙伴關系,同年中國—東盟自由貿易區“早期收獲計劃”逐步落實,部分紅利開始釋放。2010年,中國—東盟自由貿易區建成后,中國與印度尼西亞貿易往來不斷深入,雙邊貿易規模從2005年的167.87億美元上升至427.50億美元。2013年10月,習近平主席在訪問印度尼西亞時首次提出共建“21世紀海上絲綢之路”,中國與印度尼西亞雙邊關系提升至全面戰略伙伴關系。2014年,印度尼西亞總統佐科上臺之后提出了“全球海洋支點”構想,這與習近平主席提出的建設“21世紀海上絲綢之路”高度契合。隨著雙方高層互訪的次數增多,兩國聯系愈發緊密,推動雙方政治互信和務實合作達到新高度[6]。政治上的緊密聯系帶來了經濟上的互通。2013年以來,中國與印度尼西亞的雙邊貿易總體向好,從2013年的683.54億美元上升至2020年的784.63億美元。2020年11月15日,《區域全面經濟伙伴關系協定》(RCEP)正式簽署,標志著全球規模最大的自由貿易協定正式達成,這為推動中國與印度尼西亞經貿合作的深入發展帶來更多機遇。

(二)雙邊貿易地位提升

至2021年,中國連續10年成為印度尼西亞第一大貿易伙伴。中國與印度尼西亞的經貿合作經歷了一個長期發展的過程。在21世紀初,中國在印度尼西亞的貿易地位并不是很高。2005年,日本、新加坡、美國和中國是印度尼西亞前四位貿易伙伴,雙邊貿易額均超過百億美元。其中,中國與印度尼西亞雙邊貿易額為167.87億美元,同比增長24.6%;印度尼西亞對中國出口84.36億美元,同比增長16.9%;印度尼西亞自中國進口83.50億美元,同比增長33.5%。中國只是印度尼西亞第四大貿易伙伴、第三大進口貿易來源地和第五大出口目的地[7]。

2010年初中國—東盟自由貿易區成立,雙邊貿易投資便利化程度提高,中國成為印度尼西亞第二大貿易伙伴,僅次于日本,同時中國保持印度尼西亞第二大出口市場和印度尼西亞第二大進口來源國地位。2011年,中國超過新加坡成為印度尼西亞第一大進口來源地,同時繼續保持印度尼西亞第二大出口市場和第二大貿易伙伴地位[8]。

2013年,中國與印度尼西亞的雙邊關系提升為全面戰略伙伴關系,中國成為印度尼西亞第一大貿易伙伴。2019年,中國與印度尼西亞貿易總額為797.6億美元。同年,在出口方面,美國、日本和新加坡是印度尼西亞重要的出口市場,印度尼西亞對三國出口分別為176.5億美元、159.3億美元和129.3億美元,分別下降4.2%、18.2%和0.5%[9]。在進口方面,中國是印度尼西亞第一大進口來源國,新加坡和日本是另外兩大主要進口來源國[9]。從印度尼西亞主要進出口的情況可以看出,中國與印度尼西亞貿易在印度尼西亞貨物貿易中所占份額越來越大,中國在印度尼西亞的貿易地位快速提升并逐漸穩固。

在全球經濟普遍疲軟、新冠肺炎疫情在全球蔓延的大環境下,2020年與2019年相比,中國與印度尼西亞貿易總額有所下滑。但是,在出口方面,中國依舊超過美國、日本、新加坡這三大印度尼西亞主要出口市場,在印度尼西亞對主要貿易伙伴出口額中占比最高[10]。在進口方面,中國依舊維持印度尼西亞第一進口來源國的地位。

從上述分析可以看出,中國在印度尼西亞對外貿易中所占比重逐漸增加。2013年是中國與印度尼西亞貿易關系發展史上的一個重要轉折年份,也是中國與印度尼西亞雙邊關系中的重要年份,這一年,雙方確定的全面戰略伙伴關系為兩國開啟了黃金未來。

(三)雙邊貿易結構互補性強

中國對印度尼西亞出口以工業制成品為主,印度尼西亞對中國出口以初級產品和原材料為主。根據中國商務部的統計,2017年以來,中國對印度尼西亞出口商品類別按貿易額從高到低排名,分別為機電產品、賤金屬及制品、化工產品、紡織品及原料等;印度尼西亞對中國出口商品類別按貿易額從高到低排名,分別為礦產品、賤金屬及制品、動植物油脂、纖維素漿及紙張、化工產品等。

具體來看,2019年,機電產品、賤金屬及制品、化工產品、紡織品及原料以及塑料橡膠是中國對印度尼西亞出口的前五大貿易商品,出口額分別為198.8億美元、53.3億美元、41.6億美元、39.7億美元和21.5億美元,分別占中國對印度尼西亞出口總額的44.3%、11.9%、9.3%、8.8%和4.7%。2019年,礦產品、賤金屬及制品、動植物油脂、纖維素漿及紙漿、化工產品是印度尼西亞對中國出口的前五大商品,出口額分別為106.8億美元、37.6億美元、36.2億美元、24.7億美元和21.7億美元,分別占印度尼西亞對中國出口總額的38.3%、13.5%、13%、8.9%、7.8%[9]。

根據印度尼西亞統計局的數據,2020年,印度尼西亞自中國進口的前五大貿易商品分別是機電產品、賤金屬及制品、礦產品、化工產品、紡織品及原料;印度尼西亞對中國出口的前五大貿易商品分別是賤金屬及制品、礦產品、動植物油脂、纖維素漿及紙張、化工產品。印度尼西亞與中國的產品貿易結構延續印度尼西亞向中國出口產品整體以初級產品為主的狀態。近年來,印度尼西亞試圖轉變對中國的產品出口結構,提高出口產品的附加值,但是由于受國內某些資源、技術的限制,短期內很難實現產品結構的調整。可以說,中國與印度尼西亞的貿易結構目前一直維持著要素互補的狀態。

二、中國與印度尼西亞雙邊貿易關系中存在的不足

(一)中國—印度尼西亞的貿易規模占中國—東盟貿易規模比重不高

自2010年中國—東盟自由貿易區建成以來,中國與東盟貿易總額呈現快速增長趨勢,迎來了中國—東盟關系的“鉆石十年”。根據東盟秘書處網站統計,中國—東盟進出口貿易總額從2010年的2355.14億美元增長至2020年的5168.79億美元(見表2),年均增長12.8%。

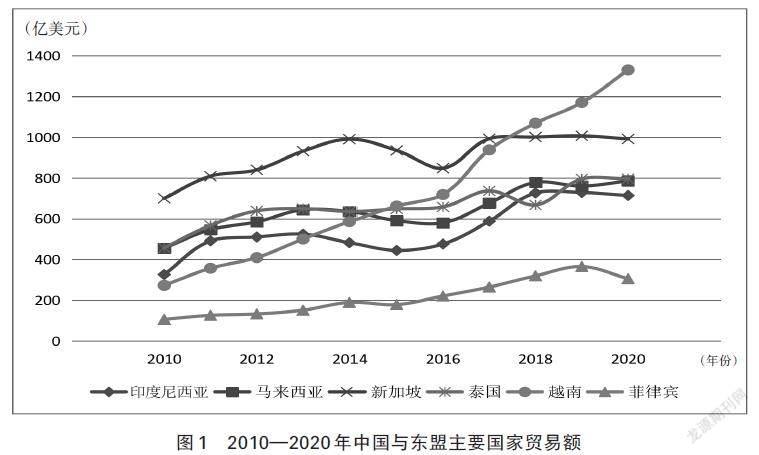

雖然印度尼西亞是東盟最大的經濟體,但是在中國與東盟各國的貿易往來中,印度尼西亞并非排在首位。2020年,在中國與東盟各國的貿易往來中,越南、新加坡、泰國、馬來西亞和印度尼西亞排前5位,分別占中國與東盟貿易總額的25.7%、19.2%、15.4%、15.2%和13.8%(見圖1);菲律賓、緬甸、柬埔寨、老撾、文萊排第6至第10位,其中文萊、老撾、柬埔寨與其他東盟國家相比,與中國的進出口貿易規模較小1。

可見,如果從中國與印度尼西亞雙邊關系發展歷史進程來看,中國與印度尼西亞的經貿合作具有良好前景,但是如果從東盟區域比較的視角來看,中國與印度尼西亞的經貿合作還需加強。近年來,在中國—東盟整體貿易中,中國—印度尼西亞貿易所占的比重不僅沒有上升,而且還在下滑。2010—2013年,中國與東盟各國的貿易規模,新加坡、泰國和馬來西亞處在前3位,印度尼西亞排在第4位;2013—2019年,新加坡、泰國和馬來西亞與中國的貿易平穩發展,越南與中國的貿易規模大幅上升(見圖1),在這期間印度尼西亞成為中國與東盟的第5大貿易伙伴。因此,結合表2和圖1來看,在中國與東盟貿易快速發展的鉆石年代,中國與印度尼西亞的貿易規模和增長速度沒有達到中國與東盟貿易的平均水平,這實際上與印度尼西亞的東盟大國地位很不相稱。

(二)印度尼西亞對中國存在長期貿易逆差

由于中國和印度尼西亞兩國統計口徑存在差異,兩國對雙邊貿易逆差的統計差異較大,印度尼西亞國家統計局所公布的貿易差額數據明顯大于中國國家統計局公布的貿易差額數據。

如表1所示,2004—2020年,在中國與印度尼西亞雙邊貿易中,印度尼西亞長期處于逆差方。2004—2013年,印度尼西亞與中國的貿易差額相對較小,不足100億美元。但2014—2016年,印度尼西亞與中國的貿易差額超100億美元。2017—2020年,印度尼西亞與中國的貿易差額有動態下降的趨勢。2020年,中國自印度尼西亞進口貿易額增長,印度尼西亞對中國貿易逆差下降到35億美元,比2019年大幅減少69.67%,成為近10年來較低水平。

對于外匯儲備不多的印度尼西亞來說,對外貿易逆差對印度尼西亞的經濟發展以及中國與印度尼西亞雙邊關系有一定影響。理論上來看,首先,貿易逆差意味著資金的外流,印度尼西亞國內市場流通的貨幣少,可能影響經濟發展,同時也說明印度尼西亞國內的商品生產不能滿足其國內的需要;其次,貿易逆差會導致就業率下降,這主要集中于制造業,進口商品的競爭會使其同類產品的銷售額下降從而影響企業的收入,企業由于收入下降,不得不通過裁員或削減企業規模來維持運行;最后,貿易逆差說明該國商品競爭力較差,進口大于出口,企業需要通過結售匯制度來兌換美元對外支付,會減少印度尼西亞國內外匯儲備。因此,貿易逆差問題是影響印度尼西亞政府的緊迫經濟問題之一。

(三)中國與印度尼西亞雙邊貿易結構互補但不對稱

1.印度尼西亞對中國出口的產品附加值較低

根據中國商務部統計資料,近5年,印度尼西亞對中國出口的主要商品類別排名前五的分別是礦產品、賤金屬及制品、動植物油脂、纖維素漿及紙張、化工產品。其中,出口礦產品(礦物燃料、潤滑油及有關原料)貿易額最大。印度尼西亞統計局數據顯示,僅2019年印度尼西亞對中國出口的礦產品就達到106.76億美元,相較于2017年的75.38億美元,增長41.6%。

按照HS編碼分類,對印度尼西亞出口中國的各類商品占比變化進行統計,印度尼西亞對中國出口的商品主要為初級產品,即資源密集型產品。2014—2019年,資源密集型產品在出口結構中的占比平均保持在70%以上,其中印度尼西亞的礦物燃料、潤滑油及有關原料(HS25-27)出口額占比始終保持第一。

值得注意的是,印度尼西亞對中國出口的制成品占比在不斷增加,其中,以紡織品及原料(HS50-63)和鞋靴、傘等輕工產品(HS64-67)為主的勞動密集型產品的出口額占比增長相對較快,資本和技術密集型產品占比未見明顯變化。總體而言,依照印度尼西亞對中國出口的各類商品占比情況得出結論,印度尼西亞對中國出口商品的附加值仍然較低,但是種類日益繁多,并不僅僅局限于初級產品。

2.印度尼西亞自中國進口的商品以制成品為主

中國商務部資料顯示,2017年以來,印度尼西亞自中國進口的主要商品類別按照貿易額從高到低排名分別為機電產品、賤金屬及制品、化工產品、紡織品及原料等。印度尼西亞自中國進口的商品結構始終以制成品(如機電產品、賤金屬及制品、化工產品)為主,其占比遠高于初級產品(如纖維素漿及紙張)的占比并且總體保持上升趨勢[9]。印度尼西亞自中國進口的制成品多為資本和技術密集型產品,而印度尼西亞對中國出口的產品主要是初級產品和勞動密集型產品,技術和資源密集型產品的占比很小。因此,中國與印度尼西亞貿易結構雖然呈互補狀態,但又是不對稱的。

(四)中國與印度尼西亞產業內貿易水平低

產業內貿易是指兩國在同一個產業內既有進口,也有出口,反映了兩國貿易商品的互補性和生產網絡的結合度。人們通常用格魯貝爾-洛伊德指數(即G-L指數)來進行測算,該指數最早于1975年提出,是目前測算產業內貿易狀況的主要指標,公式如式(1)。

[GLi=1][-Ei-Mi] / [Ei+Mi] (1)

其中,[Ei]、[Mi]分別為i類產品的出口額和進口額,GLi取值范圍在0和1之間,越接近于1,說明i類產品越趨向于產業內貿易;越接近于0,說明i類產品越趨向于產業間貿易。

筆者根據UN Comtrade Database的數據對中國與印度尼西亞兩國的產業內貿易指數進行測算,結果如表3所示。

從表3可以看出,在中國與印度尼西亞的貿易商品結構中,產業內貿易指數很低的產業包括動植物油脂(第3類)、礦產品(第5類)、賤金屬及制品(第15類)、運輸設備(第17類)。纖維素漿及紙張(第10類)的指數基本維持在0.2~0.4,發展比較平穩。產業內貿易指數較高的產業不多,分別為食品、飲料、煙草(第4類)和塑料、橡膠(第7類)。

從以上數據可以看出,目前中國與印度尼西亞之間的貿易還處于產業間貿易階段,區域生產網絡尚未建立,僅僅停留在各自的比較優勢之上。2020年11月15日,RCEP經過8年談判得以正式簽署,這不僅是東亞區域合作的標志性成果,也是自由貿易和多邊主義的勝利,必將為地區的繁榮發展增添動力。印度尼西亞與中國同為RCEP的成員國,RCEP的建立,有助于兩國深化經貿合作,兩國政府將共同推動雙邊貿易向產業內貿易方向發展。

三、中國與印度尼西亞兩國貿易商品結構的比較優勢分析

大衛·李嘉圖在其代表作《政治經濟學及賦稅原理》中提出了比較成本貿易理論(后人稱為“比較優勢理論”)。該理論認為,國際貿易的基礎是生產技術的相對差別(而非絕對差別),以及由此產生的相對成本的差別。每個國家都應根據“兩利相權取其重,兩弊相權取其輕”的原則,集中生產并出口其具有比較優勢的產品,進口其具有比較劣勢的產品[11]。事實上,中國與印度尼西亞兩國貿易結構與比較優勢理論是相符合的,兩國的要素稟賦決定了雙方的比較優勢。中國與印度尼西亞在產業貿易結構上存在著明顯的互補效應,即印度尼西亞的勞動力密集型產業與中國的技術密集型產業形成互補。

根據田澤等人對中國與印度尼西亞之間顯示性比較優勢指數(RCA)測試的結果,中國具有競爭優勢的產品分別為按原材料分類的制成品、機械和運輸設備、雜項制成品,說明在這幾類商品貿易中,中國有著較大的競爭優勢。印度尼西亞具有國際競爭優勢的產品分別為除燃料外的非食用未加工材料,潤滑油及有關物質,動物及植物油、脂肪及蠟,其中動物及植物油、脂肪及蠟的顯示性比較優勢指數最大,說明該類產品極具競爭優勢,這是因為印度尼西亞地處熱帶,動植物資源豐富[12]。

顯示性比較優勢的理論分析在中國與印度尼西亞的貿易實踐中得到很好的印證。2015年,印度尼西亞對中國出口最多的商品為礦產品、動植物油脂、纖維素漿及紙張、化工產品等;印度尼西亞自中國進口的商品品類繁多,主要有機電產品、賤金屬及制品、化工產品等[13]。從近兩年的貿易結構可以看出,相較于2015年,雖出現了輕微變化但總體發展趨勢變化不大。也就是說,印度尼西亞對中國出口的產品還集中在資源密集型產品,但是僅靠資源拉動貿易是遠遠不夠的。

為了改變過度依賴資源密集型產業出口的局面,印度尼西亞政府不斷進行國內產業結構調整。在產業結構調整過程中,印度尼西亞政府十分重視培育和扶持新興產業,努力通過創新引領科技發展,其中包括創意經濟、綠色和可再生能源、汽車工業、棕櫚油和有色金屬產業。推進有色金屬產業振興調整的主攻方向包括加快淘汰落后生產能力的步伐,加大技術創新和研發力度,引進人才和技術,推進企業結構調整和優化產業布局,提高資源保障能力,加快有色金屬回收體系建設,同時穩定國內市場,大力發展國際市場等[14]。

當前,印度尼西亞對中國出口的產品主要集中于原材料或在此基礎上的基本制成品,屬于勞動密集型產品。而中國對印度尼西亞出口的產品主要為輕工業制成品,屬于技術密集型產品。印度尼西亞本身在技術方面不占優勢,要想改變進出口商品結構,實現從勞動密集型產品向技術密集型產品的升級,任重道遠。中國與印度尼西亞貿易結構盡管不對稱,但總體呈現要素互補狀態,這樣的比較優勢格局,決定了雙方的貿易格局。

四、推動中國與印度尼西亞經貿關系良性發展的建議

作為東盟人口最多、面積最大、經濟總量最大的國家,印度尼西亞發展空間和市場潛力巨大,其“全球海洋支點”構想與中國“一帶一路”倡議相互契合,這為深化中國與印度尼西亞雙邊關系、拓展經貿合作注入了新動力,提供了新平臺。21世紀以來,中國與印度尼西亞貿易絕對規模持續增長,貿易結構互補明顯。然而,在取得成績的同時,也要看到中國與印度尼西亞貿易中的不足之處,中國與印度尼西亞之間貿易規模相對于中國與東盟其他各國來說并不是最大的,這與中國、印度尼西亞同為發展中大國的地位是不相稱的,這也說明中國與印度尼西亞之間的貿易潛力巨大。

為進一步推動中國與印度尼西亞經貿關系良性發展,本文提出以下建議。第一,認識到印度尼西亞長期處于貿易逆差方所帶來的負面影響,從穩定雙邊戰略關系層面來解決逆差問題。從中國角度來看,印度尼西亞對中國的貿易逆差問題是貿易過程中出現的正常波動情形,但是對于印度尼西亞來說,長期逆差會對該國經濟造成不利影響。如果雙方貿易差額過大,不僅不利于中國與印度尼西亞經貿關系的良性發展,還不利于中國與印度尼西亞全面戰略伙伴關系的實質推進。因此,中國一方面要繼續擴大與印度尼西亞的貿易規模,另一方面要注重貿易平衡,在貿易增長中體現兩國友誼。第二,優化貿易商品結構,力促雙邊貿易穩定發展。近10年來,印度尼西亞對華貿易時有反復,呈現出不穩定態勢,其中一個很重要的原因在于印度尼西亞對華出口商品結構單一,主要為資源密集型和勞動密集型產品。中國可以鼓勵國內企業增加從印度尼西亞進口的產品種類和數量,還可以考慮給予印度尼西亞企業適當的通關優惠便利政策,以便幫助印度尼西亞擴大對華出口,平衡兩國貿易差額,穩定經貿關系。第三,擴大投資,鼓勵中國制造業企業在印度尼西亞建廠。用投資來代替貿易,這是被認為減少逆差的最好辦法,也是最受東道國歡迎的一種方式。中國出口到印度尼西亞的商品主要是一些機電產品和技術密集型產品,如果將部分產品的生產加工環節轉移到印度尼西亞,不僅能降低自中國進口的貿易額,還能提供一定的就業機會。與此同時,印度尼西亞經濟增長在轉型中孕育了大量的投資機會,需要大量資金投入,印度尼西亞佐科政府已經出臺了一系列的引進外資優惠政策。最近幾年,中國對印度尼西亞投資有所增長,但投資領域主要在電力和基礎設施等領域。未來,中國政府應鼓勵包括民營企業在內的各種類型的企業積極到印度尼西亞投資設廠,尤其是將部分勞動密集型產業和機電制造業轉移到印度尼西亞生產,利用當地相對廉價的勞動力和資源,同時也積極參與印度尼西亞的經濟建設,促進中國與印度尼西亞全面戰略伙伴關系發展。

參考文獻:

[1] 羅海峰.印尼與中國貿易現狀及存在的問題分析[J].對外經貿,2016(4):29-31.

[2] 金英姬.中國與印尼發展戰略的對接與經濟合作[J].太平洋學報,2016(11):31-42.

[3] 王道征.“一帶一路”框架下中國同印尼合作的機遇、挑戰及合作重點路徑選擇[J].江南社會學院學報,2017(4):46-52.

[4] 鐘明容,王俊.“一帶一路”倡議下中國與印尼產業內貿易及影響因素研究[J].中國經貿導刊(中),2020(6):17-21.

[5] 袁群華,李楠.中國印尼貨物貿易互補性分析[J].南亞東南亞研究,2020(1):79-92,156.

[6] 王立平.推動中印尼經貿合作更上層樓[N].國際商報,2018-05-07(1).

[7] 中華人民共和國商務部.2005年印度尼西亞貨物貿易及中印雙邊貿易概況[EB/OL].(2006-05- 18)[2021-12-14].https://countryreport.mofcom. gov.cn/record/index110209.asp.

[8] 中華人民共和國商務部.2011年印度尼西亞貨物貿易及中印雙邊貿易概況[EB/OL].(2012-04-05)[2021-12-14].https://countryreport.mofcom. gov.cn/record/view110209.asp?news_id=28527.

[9] 中華人民共和國商務部.2019年印度尼西亞貨物貿易及中印雙邊貿易概況[EB/OL].(2020-04-09)[2021-12-14].https://countryreport. mofcom.gov.cn/record/view110209.asp?news_id=68147.

[10] 商務部國際貿易經濟合作研究院,中國駐印度尼西亞大使館經濟商務處,商務部對外投資和經濟合作司.對外投資合作國別(地區)指南? 印度尼西亞(2021年版)[EB/OL].[2021-12-14].http://www.mofcom.gov.cn/dl/gbdqzn/upload/yindunixiya.pdf.

[11] 大衛·李嘉圖.政治經濟學及賦稅原理[M].郭大力,王亞南,譯.南京:譯林出版社,2011:217.

[12] 田澤,沈雨婷,李昕科.中國、印度尼西亞貿易互補與投資效應分析[J].開發研究,2019(2):15-21.

[13] 中華人民共和國商務部.2015年印度尼西亞貨物貿易及中印雙邊貿易概況[EB/OL].(2016-04-01)[2021-12-19].https://countryreport.mofcom.gov.cn/record/index110209.asp.

[14] 李國章.印尼產業結構調整全面開展[N].經濟日報,2012-03-29(1).

[責任編輯:楊彧 見習編輯:郝曉雨]