我國環(huán)境保護稅制度運行現(xiàn)狀調(diào)研

2022-07-14 09:50:36韓立寧

南北橋 2022年5期

[ 摘要 ]

自2018年開始征收環(huán)境保護稅至今,效果不言而喻,由國家制定統(tǒng)一的征收標(biāo)準(zhǔn),解決了以往各地方政府根據(jù)本地方實際情況制定不同的征收標(biāo)準(zhǔn)問題,同時也加大稅收征管的監(jiān)管力度。但是,就目前的實施效果來看,還沒有發(fā)揮出該法應(yīng)有的成效,構(gòu)建起一套以《環(huán)境保護稅法》為核心、多種稅相結(jié)合、與國家相關(guān)政策互補的綠色稅收體系,對于發(fā)揮這部環(huán)境保護稅的生態(tài)性和經(jīng)濟性作用具有重要的理論和現(xiàn)實意義,也是完善我國環(huán)境保護稅收制度的重要導(dǎo)向。

[ 關(guān)鍵詞 ]

環(huán)境稅;征稅對象

中圖分類號:F2

文獻標(biāo)識碼:A

DOI:10.3969/j.issn.1672-0407.2022.05.009

我國環(huán)境保護稅制度運行現(xiàn)狀調(diào)研

韓立寧

(青海民族大學(xué),青海 西寧? 810000)

環(huán)境保護稅是規(guī)制生態(tài)環(huán)保領(lǐng)域的一種重要形式和手段。2018年1月1日正式施行的《中華人民共和國環(huán)境保護稅法》(以下簡稱《環(huán)境保護稅法》),作為一部促進我國生態(tài)環(huán)境保護的綠色稅法,已然融入我國各個企業(yè)的生產(chǎn)生活之中。構(gòu)建以環(huán)境保護稅為核心的綠色可持續(xù)的稅收體系,通過與其他稅種以及國家相關(guān)政策相結(jié)合,明確稅種與稅種之間、政府與企業(yè)之間的關(guān)系,是使這部法律發(fā)揮出其應(yīng)有的作用的必然要求。任何一部新法的頒布和實行,必然要受社會發(fā)展的制約,《環(huán)境保護稅法》也不例外,但是恰恰是如此,才能使這部新法更加成熟,更加能為人民群眾服務(wù)。

1 我國環(huán)境保護稅征稅的發(fā)展歷程

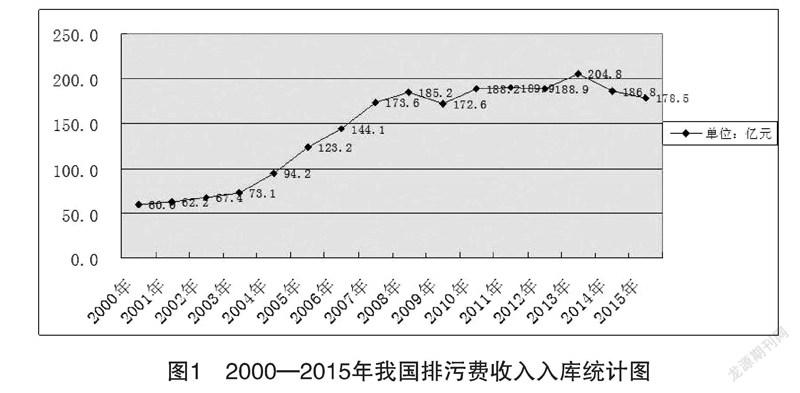

從1979年9月13日,我國頒布的《中華人民共和國環(huán)境保護法(試行)》規(guī)定對超國家標(biāo)準(zhǔn)的污染物的企業(yè)收取排污費,到2003年7月1日,《排污費征收使用管理條例》開始施行,對排污費的征收、使用和管理進行詳細定,2000—2015年,全國共計收取企業(yè)排污費2292.7億元,累計有企業(yè)925.46萬戶次繳納排污費。經(jīng)分析可知,收取排污費每年大致呈現(xiàn)出遞增的趨勢(如圖1),由此可見,通過采用收取排污費的手段,促使企業(yè)節(jié)能減排的效果是十分明顯的。2018年1月1日,《環(huán)境保護稅法》開始施行。“費改稅”這一具有里程碑意義的轉(zhuǎn)變,對于一個世界最大的發(fā)展中國家來說是社會發(fā)展的必然,也是經(jīng)濟發(fā)展的必然。

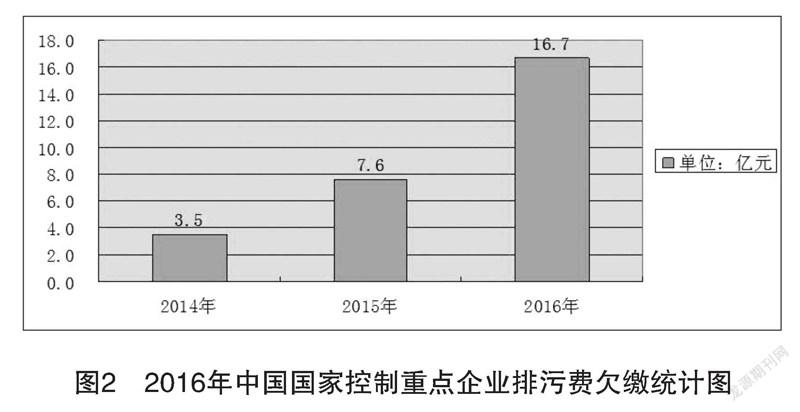

但不得不說的是,在收取排污費的過程中也存在一些弊端,如執(zhí)法不嚴,政府為了本地經(jīng)濟的發(fā)展,干涉相關(guān)收取費用的過程,因此也帶來了一系列問題(如圖2)。稅收制度是加強一個國家生態(tài)環(huán)境保護的重要手段,通過開征環(huán)境保護稅,以國家強制力為保障,更便于解決征稅過程中產(chǎn)生的一系列執(zhí)法不嚴等問題,從而提高企業(yè)的環(huán)保意識,增強企業(yè)環(huán)保責(zé)任。

2 我國環(huán)境保護稅運行現(xiàn)狀

2.1 我國在開征環(huán)境保護稅之前的很長一段時間內(nèi),以對企業(yè)收取排污費作為優(yōu)化我國生態(tài)環(huán)境的主要手段

2003年,國家頒布了《排污費征收使用管理條例》,在此政策之下,不斷擴大污染物的范圍,完善收費標(biāo)準(zhǔn)和體系等內(nèi)容,這也為之后《環(huán)境保護稅法》的制定和頒布奠定了一定的理論基礎(chǔ)和實踐基礎(chǔ)。在由“費”改“稅”的過程中,其基本內(nèi)容,比如納稅人、計稅依據(jù)、稅目以及稅額標(biāo)準(zhǔn)等都采取了“平移”的做法。

2.2 環(huán)境保護稅的財力和分配問題現(xiàn)狀

地方政府是一國環(huán)境保護投資的重要力量,當(dāng)前的環(huán)境污染大多有地域性特征,治理環(huán)境污染也是各地方政府的責(zé)任。在可獲得數(shù)據(jù)的 30 個 OECD 成員國中,2000—2016年,城市和地區(qū)負責(zé)了 55 % 對氣候變化有直接影響的部門支出以及 64 % 的投資。由此看來,如果環(huán)境保護稅的稅收收入能夠用于地方政府的相關(guān)支出,那么將在很大程度上減小地方層面上的壓力,相應(yīng)的也會減緩國家針對環(huán)境保護方面對地方政府的資金扶持。

2.3 環(huán)境保護稅的征收對象問題

我國現(xiàn)行《環(huán)境保護稅法》規(guī)定了大氣污染物、水污染物、固體污染物和噪聲四種。但是這四類征稅對象的范圍在目前看來卻顯得過于狹窄,由于在“費”改“稅”的過程中采用的是“整體平移”的方式,而當(dāng)時在我國收取排污費階段的社會、經(jīng)濟、物質(zhì)基礎(chǔ)等各方面現(xiàn)狀與現(xiàn)在相比較來說可謂有著天壤之別,尤其是在互聯(lián)網(wǎng)興起之后,我國的經(jīng)濟高速發(fā)展,物質(zhì)基礎(chǔ)有了很大的改善,比如,在收取排污費期間,機動車在我國還沒有像現(xiàn)在這樣,幾乎家家戶戶都有一部自己的機動車,故像機動車這樣的流動污染源是否可以考慮納入征稅范圍,也是需要考慮的問題之一。因此在排污費中的一些收費對象的范圍和現(xiàn)如今的環(huán)境保護稅的征稅對象的范圍相比,還存在著很大的區(qū)別。所以,擴寬征稅對象的范圍也是未來完善《環(huán)境保護稅法》的重要目標(biāo)之一。

3 我國環(huán)境保護稅存在的不足

3.1 稅收征管方面協(xié)調(diào)性不足

在過去征收排污費時,環(huán)保部門作為主力軍,在這期間發(fā)揮了重要的作用。這主要可以從以下幾個方面來剖析。第一,環(huán)保部門具有非常強的專業(yè)優(yōu)勢,當(dāng)?shù)卣疄榱藴p少環(huán)保部門的經(jīng)費問題,大多數(shù)地方政府把征收的排污費直接劃撥給當(dāng)?shù)氐沫h(huán)保部門,以用來補充治理環(huán)境方面資金短缺的問題。在《環(huán)境保護稅法》施行之后,根據(jù)“企業(yè)申報、稅務(wù)征收、環(huán)保監(jiān)測、信息共享”的征管模式要求,征收稅款的主要工作職責(zé)由稅務(wù)機關(guān)承擔(dān),環(huán)保部門負責(zé)進行排污數(shù)據(jù)監(jiān)測。主力軍從環(huán)保部門到“環(huán)保部門+稅務(wù)部門”雙部門征稅轉(zhuǎn)變就要求兩部門在協(xié)調(diào)性上做到高度默契。擁有較強的環(huán)境專業(yè)性的環(huán)保部門與有著較強稅收體系的稅務(wù)部門如果能夠有效協(xié)調(diào),那么環(huán)境保護稅就能夠發(fā)揮應(yīng)有的作用。但是事與愿違,就環(huán)境保護稅的運行現(xiàn)狀來看,兩部門沒有發(fā)揮出各自的優(yōu)勢。稅務(wù)機關(guān)需要根據(jù)環(huán)保部門做出的相關(guān)監(jiān)測數(shù)據(jù)來開展工作,環(huán)保部門的不作為或者亂作為必將導(dǎo)致稅務(wù)機關(guān)的工作進行不下去,還會引發(fā)兩部門互相推諉扯皮的不和諧事情的發(fā)生,這樣做勢必會導(dǎo)致征收環(huán)保稅變得困難。

3.2 征管技術(shù)專業(yè)性不強

如上所述,稅收征管是有著非常強的技術(shù)性和難度性的工作,兩部門如果能在工作上互補,那就顯得容易操作。縱觀世界各國的環(huán)境監(jiān)測,一般都采用以下三種方式:(1)利用自動監(jiān)測設(shè)備監(jiān)測;(2)委托具有資質(zhì)的第三方監(jiān)測機構(gòu);(3)抽樣監(jiān)測。三種方式各有利弊:第一種方式是由企業(yè)安裝自動監(jiān)測設(shè)備,通過與環(huán)保部門聯(lián)網(wǎng),及時傳送設(shè)備監(jiān)測到的數(shù)據(jù),發(fā)揮出實時性優(yōu)勢,做到有效監(jiān)測。但是這種方式的弊端也是顯而易見的,最大的弊端就是給了企業(yè)“鉆空子”的機會,企業(yè)會運用一些簡單的化學(xué)方式,比如稀釋、中和、過濾等操作來干擾自動監(jiān)測設(shè)備,制造出節(jié)能減排的假想給環(huán)保部門看。第二種方式是運用一些專業(yè)性強的技術(shù)和人才來實地監(jiān)測,這對于環(huán)保專業(yè)性不強的稅務(wù)機關(guān)來說是一種非常有效的手段,但是缺點也是顯而易見的,如果企業(yè)和第三方監(jiān)測機構(gòu)“穿一條褲子”,私下達成協(xié)議,也會使稅務(wù)機關(guān)和環(huán)保部門的征收難以進行,企業(yè)也會因此而達到逃稅的目的。第三種方式是抽樣監(jiān)測,目前這是最不合適的方式,因為這種方式受客觀條件影響太大。

3.3 稅收優(yōu)惠政策不完善

該項不足主要表現(xiàn)在《環(huán)境保護稅法》第十三條做了減征規(guī)定,但是這一條款僅僅對大氣污染和水污染做了規(guī)定,對于固體污染和噪聲污染并沒有做出相關(guān)規(guī)定,這樣做會導(dǎo)致一些企業(yè)寧愿將固體污染物通過操作變成大氣污染物或者水污染物,達到減征環(huán)境保護稅的目的,也不愿意將企業(yè)產(chǎn)生的污固體污染物排放到大自然中。

4 對我國環(huán)境保護稅的完善建議

4.1 擴寬應(yīng)納稅的稅目種類

稅目種類少是問題的根本,只有大氣、水污染物、固體廢物和噪聲污染四大類,卻將污染源廣的二氧化碳、揮發(fā)性有機物等排除在外,這本身是不太合理的。對于四大類污染物的細化也不夠精準(zhǔn),所確定的征稅對象太少。所以我們需要進一步拓寬環(huán)境保護稅的征收廣度,逐漸豐富環(huán)境保護稅的征稅對象,把更多已經(jīng)發(fā)現(xiàn)的或者將要可能產(chǎn)生的對生態(tài)環(huán)境有害的污染物囊括到應(yīng)征稅對象的范圍之內(nèi),做好事前預(yù)防。根據(jù)我國經(jīng)濟發(fā)展的形勢和環(huán)境保護需要,有效地擴寬征稅對象,必將提升環(huán)境保護稅的調(diào)控力度和工作成效。當(dāng)然,在拓寬應(yīng)稅污染物的過程中要遵循保護環(huán)境的原則是前提。稅收不是目的,而是調(diào)節(jié)和引導(dǎo)企業(yè)節(jié)能減排的手段之一。

4.2 建立健全的環(huán)境污染監(jiān)測

在開征環(huán)境保護稅之前,地方政府擁有很長一段時間的環(huán)境監(jiān)測權(quán)力,但各地政府又迫于經(jīng)濟發(fā)展的壓力,在環(huán)境監(jiān)測監(jiān)督執(zhí)法方面存在很大的漏洞。我國各地區(qū)經(jīng)濟發(fā)展不平衡,導(dǎo)致對環(huán)境監(jiān)測的投入力度也很不平衡,環(huán)境污染自動監(jiān)測設(shè)備、技術(shù)和人才素質(zhì)也有較大的差距,使得監(jiān)測出的數(shù)據(jù)站不住腳,缺乏權(quán)威性。這就要求檢測指標(biāo)應(yīng)該由國家統(tǒng)一規(guī)定,而不是根據(jù)地方政府自己所處的地理位置以及發(fā)展?fàn)顩r做出相關(guān)規(guī)定。建設(shè)一套高效權(quán)威的全國性生態(tài)環(huán)境監(jiān)管機制,不斷增強監(jiān)測數(shù)據(jù)的真實性和可靠性,對于發(fā)揮國家環(huán)保監(jiān)測部門的作用十分重要。國家要做到三個統(tǒng)一的頂層設(shè)計:統(tǒng)一的監(jiān)測標(biāo)準(zhǔn)規(guī)范,統(tǒng)一監(jiān)督管理,統(tǒng)一布局和規(guī)劃。根據(jù)國家的頂層設(shè)計,地方政府要摸著石頭過河,根據(jù)各地區(qū)的實際情況構(gòu)建起相對完善的地方政府監(jiān)測機制,并且對其進行持續(xù)性更新。

4.3 構(gòu)建完善的持續(xù)發(fā)展稅收制度

稅收體制既是國家頂層機制的組成部分,又是政府常用的政策工具,還是公共治理的手段之一。完善可持續(xù)發(fā)展的綠色稅收制度是亟須解決的問題。建立以《環(huán)境保護稅法》為基礎(chǔ)的配套實施的綠色稅收體系,借鑒國外有益經(jīng)驗,應(yīng)征的各稅種以該法為核心,將其作用發(fā)揮到極致,進而在促進經(jīng)濟穩(wěn)定增長的基礎(chǔ)之上做到山青、水綠、天藍。

總之,自2018年1月1日頒布的《環(huán)境保護稅法》開始施行至今,發(fā)現(xiàn)問題,解決問題是關(guān)鍵,這也是完善一部新法的重要方式。在完善中發(fā)展,在發(fā)展中得到完善,只有用綠色發(fā)展的眼光看待一個社會的發(fā)展,才能真正認識“綠水青山就是金山銀山”。《環(huán)境保護稅法》仍然需要完善,需要在實踐中檢驗,這樣社會才能在保證現(xiàn)有的發(fā)展速度的情況下,給子孫后代帶來更多的幸福感和自豪感。

參考文獻

[1]肖學(xué)旺,趙軍. 環(huán)境保護稅征管的國際經(jīng)驗借鑒[J]. 財會通訊,2020(2):151-155.

[2]馬蔡琛,趙笛. 構(gòu)建以環(huán)境保護稅為基礎(chǔ)的綠色稅收體系[J]. 稅務(wù)研究,2020(11):39-45.

[3]劉田原. 環(huán)境保護稅征管:現(xiàn)實困境、域外經(jīng)驗及完善進路[J]. 地方財政研究,2019(12):74-80.

[4]孫瑜晨.減稅權(quán)的概念構(gòu)建及其法律控制[J].稅務(wù)與經(jīng)濟,2017(3):1-10.

[5]林潔,鐘婷. 基于環(huán)保稅視角探析我國大氣污染防治的稅收政策[J]. 時代金融,2019(28):51-53.

[ 作者簡介 ]

韓立寧,男,河南焦作人,青海民族大學(xué),碩士在讀,研究方向:環(huán)境法。

[ 項目名稱 ]

青海民族大學(xué)研究生創(chuàng)新項目,項目全稱:“我國環(huán)境保護稅制度運行現(xiàn)狀調(diào)研”(項目編號:04M2021060)。