數(shù)字普惠金融對經(jīng)濟高質(zhì)量發(fā)展的影響研究:“錦上添花”還是“雪中送炭”

2022-07-15 14:16:18李夢雨

延邊大學(xué)學(xué)報(社會科學(xué)版) 2022年4期

李 夢 雨

數(shù)字普惠金融作為集數(shù)字金融和普惠金融于一身的新金融業(yè)態(tài),是指利用數(shù)字科技提高金融的包容性,使各類社會群體,特別是欠發(fā)達地區(qū)、小微企業(yè)和低收入者,可以以較低成本獲得便捷的金融服務(wù)。由于數(shù)字普惠金融具有覆蓋廣、種類多、成本低等特點,因此,在助力經(jīng)濟高質(zhì)量發(fā)展的各個領(lǐng)域取得了顯著成就。一方面,數(shù)字普惠金融打破了傳統(tǒng)金融只愿意為“金字塔頂端”的人群提供服務(wù)的“魔咒”,使得數(shù)量廣大的“長尾群體”也能享受到金融的好處,推進了城鄉(xiāng)和區(qū)域的協(xié)調(diào)發(fā)展,有助于發(fā)展成果由人民共享。(1)滕磊、馬德功:《數(shù)字金融能夠促進高質(zhì)量發(fā)展嗎?》,《統(tǒng)計研究》2020年第11期,第80-92頁。另一方面,數(shù)字普惠金融以人工智能、大數(shù)據(jù)、云計算、區(qū)塊鏈等數(shù)字技術(shù)為依托,各類創(chuàng)新型金融產(chǎn)品層出不窮,降低了金融服務(wù)的成本,增強了金融機構(gòu)的風(fēng)控能力,在鼓勵大眾創(chuàng)業(yè)、萬眾創(chuàng)新,賦能綠色發(fā)展、開放發(fā)展等方面,起到了助推器的作用。(2)唐松、伍旭川、祝佳:《數(shù)字金融與企業(yè)技術(shù)創(chuàng)新——結(jié)構(gòu)特征、機制識別與金融監(jiān)管下的效應(yīng)差異》,《管理世界》2020年第5期,第52-66頁。然而,不可忽略的是,雖然數(shù)字普惠金融具有較強的普惠性,但依然具有金融“嫌貧愛富”的特征。許多“三農(nóng)”客戶由于缺少基本的金融和科技知識,而被數(shù)字普惠金融拒之門外;不少偏遠地區(qū)由于缺乏必要的金融基礎(chǔ)設(shè)施,致使數(shù)字普惠金融業(yè)務(wù)難以開展。此外,社會信用體系不完善、數(shù)字化人才供給不足也使得數(shù)字普惠金融在發(fā)達地區(qū)的發(fā)展速度和質(zhì)量都遠高于欠發(fā)達地區(qū)。事實上,雖然大多數(shù)文獻認為數(shù)字普惠金融是經(jīng)濟高質(zhì)量發(fā)展的有效助推器,但也有不少研究指出它對貧困地區(qū)發(fā)展質(zhì)量的支持效果明顯不足,甚至可能提升貧困發(fā)生的概率、加深多維貧困的程度。(3)何宗樾、張勛、萬廣華:《數(shù)字金融、數(shù)字鴻溝與多維貧困》,《統(tǒng)計研究》2020年第10期,第79-89頁。為探究數(shù)字普惠金融能否對經(jīng)濟高質(zhì)量發(fā)展的各個維度具有顯著的正面影響,這一作用究竟是“錦上添花”還是“雪中送炭”,本文利用2011-2018年中國275個地級及以上城市的數(shù)據(jù),基于“五大發(fā)展理念”構(gòu)建多層次經(jīng)濟高質(zhì)量發(fā)展測度體系,分析數(shù)字普惠金融在城市經(jīng)濟高質(zhì)量發(fā)展之中的作用機理,討論在不同經(jīng)濟規(guī)模、融資約束和人力資本的城市中上述影響的差異,在此基礎(chǔ)上分析教育投資對數(shù)字普惠金融影響經(jīng)濟高質(zhì)量發(fā)展的調(diào)節(jié)作用,為優(yōu)化數(shù)字普惠金融支持經(jīng)濟高質(zhì)量發(fā)展的路徑選擇,實現(xiàn)金融和實體經(jīng)濟的“比翼雙飛”提出對策和建議。

一、理論分析與研究假設(shè)

數(shù)字普惠金融基于其數(shù)字性和普惠性特征,從創(chuàng)新、協(xié)調(diào)、綠色、開放、共享等多個維度,全方位支持經(jīng)濟高質(zhì)量發(fā)展。在創(chuàng)新發(fā)展方面,眾多輕資產(chǎn)的科創(chuàng)企業(yè)由于缺乏抵押品而很難從傳統(tǒng)金融渠道獲得融資,但數(shù)字普惠金融依托數(shù)字科技,通過充分挖掘供應(yīng)鏈和信息流的大數(shù)據(jù),能夠較好地識別科創(chuàng)企業(yè)的信用風(fēng)險和市場風(fēng)險,從而甄選出有投資價值的企業(yè)給予資金支持,有力地支持了大眾創(chuàng)業(yè)、萬眾創(chuàng)新。(4)李夢雨、彭傳旭、魏熙曄:《數(shù)字金融能否促進經(jīng)濟高質(zhì)量發(fā)展——來自我國275個城市的經(jīng)驗證據(jù)》,《金融監(jiān)管研究》2021年第11期,第97-114頁。在協(xié)調(diào)發(fā)展方面,伴隨著數(shù)字普惠金融持續(xù)向縣域和鄉(xiāng)村下沉,許多欠發(fā)達地區(qū)的貧困人口能夠以較低成本獲得必要的金融服務(wù),使其可以更好地從事生產(chǎn)性活動,從而在一定程度上縮小區(qū)域和城鄉(xiāng)差距,改善經(jīng)濟發(fā)展不平衡的問題。(5)孫繼國、韓開顏、胡金焱:《數(shù)字金融是否減緩了相對貧困?——基于CHFS數(shù)據(jù)的實證研究》,《財經(jīng)論叢》2020年第12期,第50-60頁。在綠色發(fā)展方面,數(shù)字普惠金融通過有針對性地為環(huán)境友好型企業(yè)提供金融服務(wù),打造“金融+產(chǎn)業(yè)+生態(tài)”的經(jīng)營模式,促進產(chǎn)業(yè)結(jié)構(gòu)向低碳高效方面轉(zhuǎn)型升級,有利于“雙碳目標(biāo)”的早日實現(xiàn),促進人與自然的和諧發(fā)展。在開放發(fā)展方面,數(shù)字普惠金融的數(shù)字支付和數(shù)字結(jié)算業(yè)務(wù),為成千上萬的企業(yè)開展國際貿(mào)易、進行跨國支付與結(jié)算提供便利;同時通過精準化用戶畫像、精細化風(fēng)險定價、集約化業(yè)務(wù)流程,使大批國內(nèi)外向型小微企業(yè)及時獲取了金融支持,緩解了因貿(mào)易摩擦和疫情影響帶來的外部沖擊。在共享發(fā)展方面,第三方支付、眾籌、大數(shù)據(jù)征信等服務(wù)大大增強了數(shù)字普惠金融的“金融寬化”功能,并通過引導(dǎo)資金向創(chuàng)造就業(yè)、降低收入差距、減少貧困等方面傾斜,實現(xiàn)了在做大蛋糕的同時分好蛋糕的目的。有鑒于此,本文得到假設(shè)1:數(shù)字普惠金融有助于城市經(jīng)濟發(fā)展質(zhì)量的提升。

經(jīng)濟高質(zhì)量發(fā)展涉及創(chuàng)新、協(xié)調(diào)、綠色、開放、共享等多個維度,這其中數(shù)字普惠金融最主要的影響途徑是什么?雖然理論上數(shù)字普惠金融能夠全方位助推經(jīng)濟高質(zhì)量發(fā)展,但考慮到我國的國家性質(zhì)和發(fā)展階段,其對經(jīng)濟高質(zhì)量發(fā)展的支持作用應(yīng)主要體現(xiàn)在創(chuàng)新和共享這兩個方面。首先,我國目前正處于經(jīng)濟增長動力由要素驅(qū)動向創(chuàng)新驅(qū)動的轉(zhuǎn)變過程之中,但對于市場主體來說,創(chuàng)新活動的高風(fēng)險、高投入、長周期和不可逆等特點,使企業(yè)融資面臨諸多約束。數(shù)字普惠金融一方面基于大數(shù)據(jù)技術(shù),緩解信息不對稱問題,從而降低投資風(fēng)險;另一方面通過場景重塑和模式變革,吸引中小投資者融入金融體系,增加資金供給渠道,從而減輕信貸扭曲程度。其次,數(shù)字普惠金融的普惠性和便捷性有利于提升各階層人民的生活水平,實現(xiàn)發(fā)展成果由全民共享。第三方支付的普及提升了商業(yè)活動各個環(huán)節(jié)的支付與結(jié)算效率,催生了網(wǎng)購、直播帶貨、平臺經(jīng)濟等新經(jīng)濟模式,使消費者足不出戶就能滿足大多數(shù)消費需求,同時降低了流通環(huán)節(jié)的諸多運營成本;供應(yīng)鏈融資的創(chuàng)新緩解了農(nóng)戶、小微企業(yè)的融資難題,在解決擔(dān)保問題的同時積累了大量信用數(shù)據(jù),為數(shù)字經(jīng)濟的進一步發(fā)展奠定了數(shù)據(jù)基礎(chǔ)。上述成果不僅提高了傳統(tǒng)金融排斥人群的經(jīng)濟福利,而且普遍增加了人民群眾生產(chǎn)生活的便利性,可以實現(xiàn)全體人民的共同富裕。有鑒于此,本文得到假設(shè)2:數(shù)字普惠金融主要藉由創(chuàng)新與共享兩個渠道促進經(jīng)濟高質(zhì)量發(fā)展。

數(shù)字普惠金融的特色在于其借助數(shù)字科技使金融具有包容性和靶向性,為長期受到金融排斥的中西部地區(qū)、農(nóng)村地區(qū)提供必要的融資支持,緩解區(qū)域間的收入不平等、發(fā)展不平衡。(6)趙濤、張智、梁上坤:《數(shù)字經(jīng)濟、創(chuàng)業(yè)活躍度與高質(zhì)量發(fā)展——來自中國城市的經(jīng)驗證據(jù)》,《管理世界》2020年第10期,第65-76頁。但現(xiàn)實中數(shù)字普惠金融對經(jīng)濟高質(zhì)量發(fā)展的支持力度卻受到地方經(jīng)濟發(fā)展程度、融資可得性和人力資本等諸多條件的限制,致使數(shù)字普惠金融更多時候是“錦上添花”而非“雪中送炭”。這是因為在經(jīng)濟總量較大的城市,金融基礎(chǔ)設(shè)施更加普及,營商環(huán)境、產(chǎn)權(quán)制度、法律體系也更加完善,這就具備了金融發(fā)展促進實體經(jīng)濟的基本前提;(7)Johnson S. H.,Mcmillan J.,Woodruff C.M.,“Property Rights and Finance”,American Economic Review,Vol.92,No.5(2002),pp.1335-1356.同時,融資可得性較高的城市,個人、企業(yè)與金融機構(gòu)積累的數(shù)據(jù)更為豐富,信用環(huán)境更為優(yōu)越,使數(shù)字普惠金融的業(yè)務(wù)開展更加順暢;此外,人力資本較高的城市儲備了更多金融和科技領(lǐng)域的高素質(zhì)人才,在大數(shù)據(jù)、云計算、區(qū)塊鏈、人工智能等科技的運用方面得心應(yīng)手。因此,數(shù)字普惠金融對經(jīng)濟高質(zhì)量發(fā)展的影響在不同地區(qū)之間的效果也是不平衡的,總體來說,對發(fā)達地區(qū)的促進作用高于欠發(fā)達地區(qū)。有鑒于此,本文得到假設(shè)3:在GDP總量較高、融資可得性較強、人力資本較豐富的城市,數(shù)字普惠金融對經(jīng)濟高質(zhì)量發(fā)展的賦能效果更加顯著。

既然數(shù)字普惠金融并非如大眾所愿,對經(jīng)濟高質(zhì)量發(fā)展起到“雪中送炭”的作用,那么如何才能緩解上述“馬太效應(yīng)”呢?由于金融本身具有“嫌貧愛富”的屬性,我們不能僅僅通過行政指令促使其“反其道而行之”,這樣不但可能降低金融機構(gòu)的盈利性,而且極有可能增加運營風(fēng)險,從而打擊金融機構(gòu)開展數(shù)字普惠金融業(yè)務(wù)的積極性。鑒于金融普惠性的發(fā)揮依賴于金融基礎(chǔ)設(shè)施和金融人才,而數(shù)字鴻溝的消弭更需要普及金融和科技知識,因此,加大教育投資是引導(dǎo)數(shù)字普惠金融“雪中送炭”的有效措施。一方面,投資教育能夠培養(yǎng)拓展金融業(yè)務(wù)、開發(fā)金融產(chǎn)品、研發(fā)數(shù)字技術(shù)的專門人才,進而增強金融服務(wù)的靶向性、提升資金運用效率、加大業(yè)務(wù)輻射范圍;另一方面,加大教育投入能夠廣泛提升個體的學(xué)習(xí)能力和認知能力,使偏遠山區(qū)的低收入群體也能及時更新知識結(jié)構(gòu),掌握數(shù)字普惠金融所需的基本知識和技能,為新型金融產(chǎn)品和業(yè)務(wù)的滲透和下沉打下良好的群眾基礎(chǔ);此外,教育投資不同于物質(zhì)資本投資,不受邊際回報率遞減的困擾,而且具有較強的正外部效應(yīng),人才的流動使一個城市的教育投資增加,不僅有助于本地數(shù)字普惠金融效果的發(fā)揮,而且有利于鄰近城市甚至是全國各地的經(jīng)濟高質(zhì)量發(fā)展。因此,我們有理由認為,加大教育投入能夠提升數(shù)字普惠金融賦能經(jīng)濟高質(zhì)量發(fā)展的效果。有鑒于此,本文得到假設(shè)4:教育投資對數(shù)字普惠金融影響經(jīng)濟高質(zhì)量發(fā)展具有調(diào)節(jié)效應(yīng),增加教育投資有助于數(shù)字普惠金融“雪中送炭”作用的發(fā)揮。

二、研究設(shè)計

(一)模型設(shè)定

第一,檢驗數(shù)字普惠金融能否促進經(jīng)濟高質(zhì)量發(fā)展,建立回歸模型(1):

qualityit+1=α+βdigfinit+γctrlit+εit

(1)

其中qualityit為i城市在第t年的經(jīng)濟高質(zhì)量發(fā)展水平;digfinit為i城市在第t年的數(shù)字普惠金融發(fā)展水平,在后文回歸中,既包括數(shù)字普惠金融總指數(shù)(aggre),又包括覆蓋廣度(breadth)、使用深度(depth)和數(shù)字化程度(digi)三個子指數(shù);ctrlit為控制變量組;εit為隨機誤差項。

第二,檢驗數(shù)字普惠金融是否經(jīng)由創(chuàng)新與共享兩個途徑促進經(jīng)濟高質(zhì)量發(fā)展,為此我們將式(1)中的被解釋變量替換為創(chuàng)新、協(xié)調(diào)、綠色、開放、共享五個子維度的指數(shù)進行回歸,從而確定在上述五個維度中究竟哪些維度起主要作用。

第三,檢驗數(shù)字普惠金融對城市經(jīng)濟高質(zhì)量發(fā)展的影響是“錦上添花”還是“雪中送炭”。本文首先以城市GDP對數(shù)值的中位數(shù)(lngdp)將總樣本分為GDP高低兩個子樣本,然后以金融機構(gòu)年末貸款余額與城市GDP之比的中位數(shù)(loan)將總樣本分為融資可得性強弱兩個子樣本;最后以每萬人在校大學(xué)生數(shù)的中位數(shù)(hum)將總樣本分為人力資本多少兩個子樣本,并進行分組后數(shù)字普惠金融回歸系數(shù)的差異性檢驗,從而識別數(shù)字普惠金融是否在經(jīng)濟更發(fā)達、融資可得性更好以及人力資本更豐富的城市中,對經(jīng)濟高質(zhì)量發(fā)展的促進作用更大。

第四,檢驗教育投資在數(shù)字普惠金融影響經(jīng)濟高質(zhì)量發(fā)展之中是否起到了調(diào)節(jié)作用,建立回歸模型(2):

qualityit+1=α+βeduit+γdigfinit+φeduit×digfinit+φctrlit+εit

(2)

其中eduit為i城市在第t年教育投資占城市GDP之比。如果edu與digfin交乘項的回歸系數(shù)顯著為正,則說明加大教育投資能夠促進數(shù)字普惠金融助力城市經(jīng)濟高質(zhì)量發(fā)展。

(二)指標(biāo)構(gòu)建

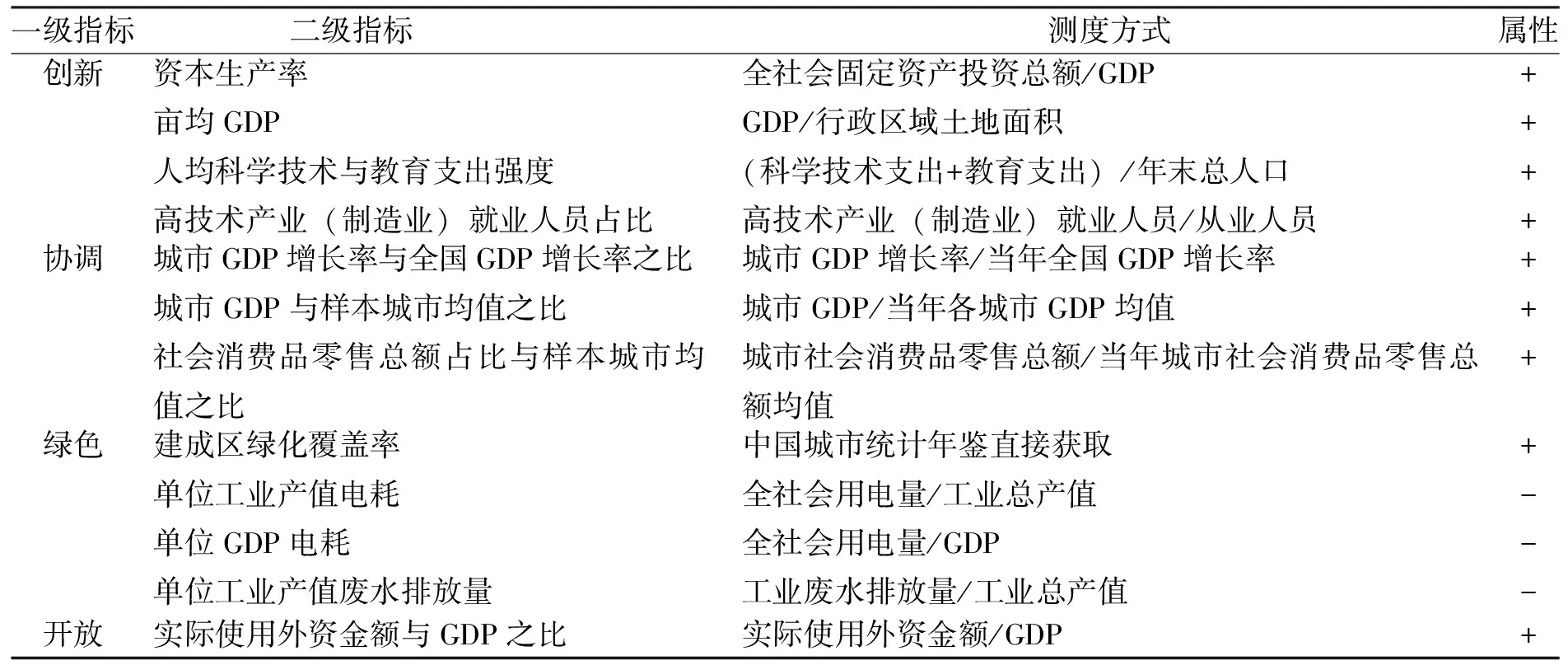

1.被解釋變量:經(jīng)濟高質(zhì)量發(fā)展水平

本文使用層次分析法測度城市經(jīng)濟高質(zhì)量發(fā)展水平,其中一級指標(biāo)包括創(chuàng)新、協(xié)調(diào)、綠色、開放、共享5個方面,17個二級指標(biāo)如表1所示。值得說明的是,在協(xié)調(diào)這一維度,由于本文使用的是城市級別的數(shù)據(jù),囿于數(shù)據(jù)的可得性,城鄉(xiāng)內(nèi)部的協(xié)調(diào)程度未能很好地予以度量。

表1 城市經(jīng)濟高質(zhì)量發(fā)展的測度體系表

續(xù)表1 城市經(jīng)濟高質(zhì)量發(fā)展的測度體系表

在確定各級指標(biāo)的權(quán)重時,本文運用主客觀相結(jié)合的方法,對5個一級指標(biāo)平均賦權(quán),然后使用熵權(quán)法為每個二級指標(biāo)賦權(quán)。

2.核心解釋變量:數(shù)字普惠金融發(fā)展水平

北京大學(xué)數(shù)字金融研究中心自2017年起,定期公布“北京大學(xué)數(shù)字普惠金融指數(shù)”。該指數(shù)包含覆蓋廣度、使用深度、數(shù)字化程度三個維度,采用對數(shù)形式的功效函數(shù)對初始指標(biāo)進行無量綱化處理,利用變異系數(shù)法和層次分析法進行賦權(quán),以2011年為基年對所有指標(biāo)進行算術(shù)平均加權(quán),最終合成我國省級、城市和區(qū)縣三個層次的數(shù)字普惠金融總指數(shù)與分指數(shù)。鑒于此指數(shù)的權(quán)威性和認可度較高,本文選取地級及以上城市的數(shù)據(jù)來衡量我國數(shù)字普惠金融發(fā)展水平。

3.控制變量

本文選取第三產(chǎn)業(yè)占城市GDP之比(serve)、每平方公里公路總里程(road)、城市生產(chǎn)總值的對數(shù)值(lngdp)、城市固定資產(chǎn)投資的對數(shù)值(lnfix)、城市總?cè)丝诘膶?shù)值(lnpopu)等作為控制變量,用以反映產(chǎn)業(yè)結(jié)構(gòu)、基礎(chǔ)設(shè)施、經(jīng)濟總量、資本存量和人口規(guī)模等城市特征。

(三)數(shù)據(jù)說明

本文以2011-2018年中國275個地級及以上城市為研究樣本,其中城市經(jīng)濟高質(zhì)量發(fā)展測度體系中的17個二級指標(biāo)、每萬人在校大學(xué)生數(shù)、教育投資占比以及控制變量的數(shù)據(jù)來自《中國城市統(tǒng)計年鑒》;數(shù)字普惠金融數(shù)據(jù)來自《北京大學(xué)數(shù)字普惠金融指數(shù)(第二期,2011-2018年)》。(8)北京大學(xué)數(shù)字金融研究中心自2017年起,每兩年公布一次數(shù)字普惠金融指數(shù)。鑒于2021年公布的北京大學(xué)數(shù)字普惠金融指數(shù)(第三期,2011-2020年)中城市級別的數(shù)據(jù)在本文成稿時尚不可得,故選用2011-2018年作為樣本研究期間。在數(shù)據(jù)處理方面,本文首先刪除了數(shù)據(jù)嚴重缺失的城市樣本,然后運用直線函數(shù)插補法填充缺失值,最后對樣本數(shù)據(jù)中的變量(不含虛擬變量)進行1%的縮尾處理,最終得到2 200個觀測值。

三、實證結(jié)果分析

(一)基準回歸

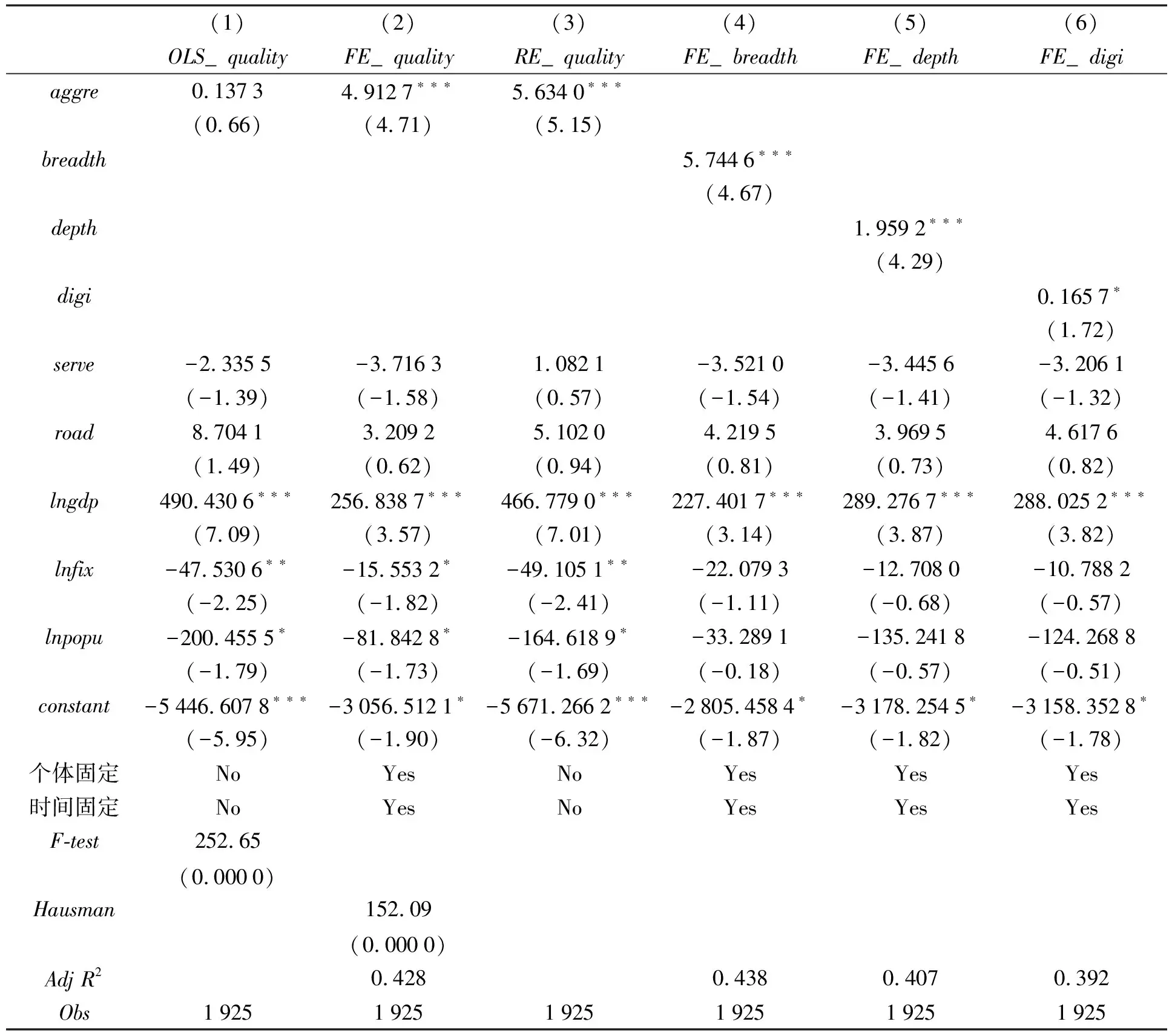

本文首先利用式(1)檢驗數(shù)字普惠金融能否促進經(jīng)濟高質(zhì)量發(fā)展,估計結(jié)果如表2所示。其中第(1)-(3)列的解釋變量為數(shù)字金融總指數(shù),分別使用混合面板模型、面板固定效應(yīng)和面板隨機效應(yīng)進行回歸,F(xiàn)檢驗和Hausman檢驗的結(jié)果說明應(yīng)使用面板固定效應(yīng)模型。第(4)-(6)列的解釋變量分別為數(shù)字普惠金融的覆蓋廣度、使用深度和數(shù)字化程度。本文控制了城市層面的變量特征,并使用個體和時間雙固定效應(yīng)。由表2可知,無論是以數(shù)字普惠金融總指數(shù)還是3個分指數(shù)為核心解釋變量,回歸系數(shù)均為正,除數(shù)字化程度的顯著性水平為10%外,其他回歸結(jié)果均具有1%的顯著性,說明數(shù)字普惠金融確實能夠促進經(jīng)濟高質(zhì)量發(fā)展。此外,從控制變量的回歸系數(shù)來看,地區(qū)生產(chǎn)總值與經(jīng)濟高質(zhì)量發(fā)展正相關(guān),固定資產(chǎn)投資和地區(qū)總?cè)丝谂c經(jīng)濟高質(zhì)量發(fā)展負相關(guān),第三產(chǎn)業(yè)占比和每平方公里公路總里程對經(jīng)濟高質(zhì)量發(fā)展的影響尚不明顯。

表2 基本回歸結(jié)果表

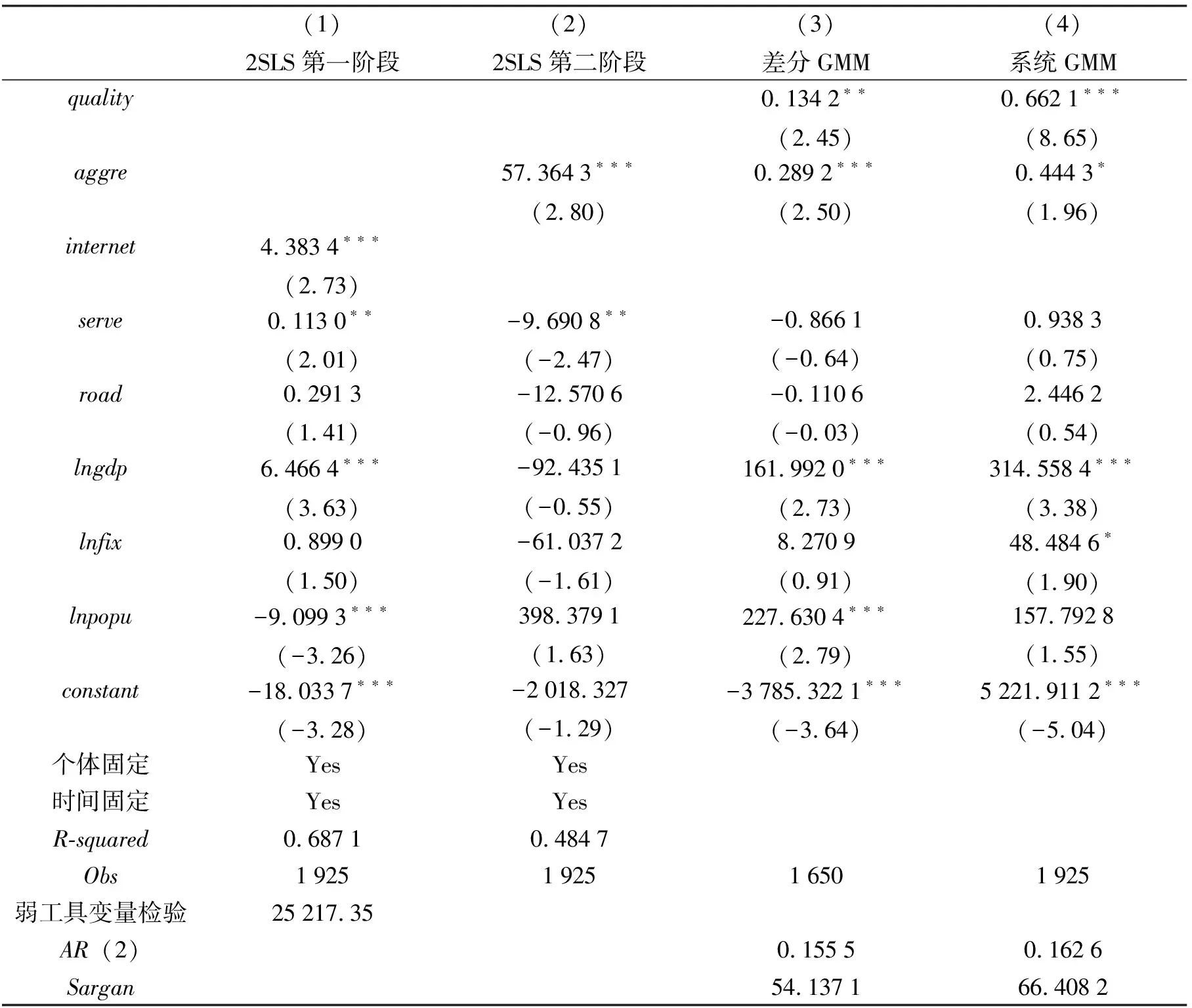

(二)穩(wěn)健性檢驗

為保證研究結(jié)果的可靠性,本文對式(1)進行內(nèi)生性檢驗。對于遺漏變量問題,本文采用個體與時間雙固定效應(yīng),并將所有解釋變量滯后一期,因此在一定程度上控制了因遺漏變量導(dǎo)致的內(nèi)生性問題。對于雙向因果關(guān)系問題,本文借鑒既有文獻,以互聯(lián)網(wǎng)寬帶接入用戶數(shù)與年末總?cè)丝诘谋戎?internet)作為工具變量,使用兩階段最小二乘法進行內(nèi)生性處理。(9)謝絢麗、沈艷、張皓星、郭峰:《數(shù)字金融能促進創(chuàng)業(yè)嗎?——來自中國的證據(jù)》,《經(jīng)濟學(xué)》2018年第4期,第1557-1580頁。此外,本文還將式(1)擴展為動態(tài)面板模型,使用差分GMM與系統(tǒng)GMM方法進行回歸。具體估計結(jié)果如表3所示。表3中的第(1)-(2)列為使用兩階段最小二乘法的回歸結(jié)果。數(shù)字普惠金融業(yè)務(wù)的開展依賴于互聯(lián)網(wǎng)的普及,因此該工具變量與數(shù)字普惠金融正相關(guān);同時互聯(lián)網(wǎng)普及率與本文構(gòu)建的經(jīng)濟高質(zhì)量發(fā)展指標(biāo)相關(guān)性不高,故而滿足外生性要求。弱工具變量檢驗結(jié)果驗證了工具變量的選擇合理性。在第二階段的回歸結(jié)果中,數(shù)字普惠金融的系數(shù)顯著為正,說明其確實促進了經(jīng)濟高質(zhì)量發(fā)展。表3中的第(3)-(4)列為使用差分GMM和系統(tǒng)GMM方法的回歸結(jié)果,二者均通過了二階差分無自相關(guān)檢驗和工具變量有效性檢驗,并且數(shù)字普惠金融的回歸系數(shù)也顯著為正,這再次支持了假設(shè)1的結(jié)論。

表3 內(nèi)生性問題的檢驗結(jié)果表

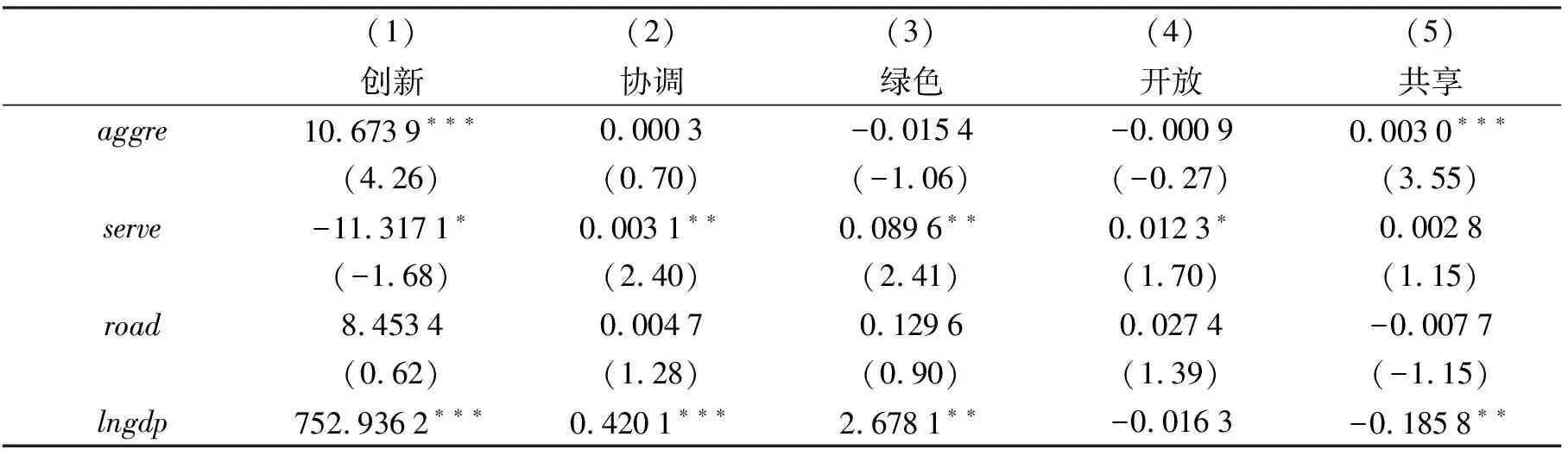

(三)影響路徑

數(shù)字普惠金融是否主要通過促進創(chuàng)新和共享來助力經(jīng)濟高質(zhì)量發(fā)展,是本文要驗證的第二個問題。鑒于此,我們運用熵權(quán)法構(gòu)造了創(chuàng)新、協(xié)調(diào)、綠色、開放、共享五個分指數(shù),用其分別對數(shù)字普惠金融發(fā)展水平進行回歸,結(jié)果如表4所示。

表4 影響機制的回歸結(jié)果表

續(xù)表4 影響機制的回歸結(jié)果表

由表4可知,僅有創(chuàng)新和共享兩個回歸方程中aggre的系數(shù)顯著為正,說明數(shù)字普惠金融的發(fā)展有助于創(chuàng)新發(fā)展和共享發(fā)展。在協(xié)調(diào)、綠色、開放三個回歸方程中,aggre的系數(shù)不顯著,有的甚至為負,這意味著現(xiàn)階段數(shù)字普惠金融還沒有對區(qū)域與城鄉(xiāng)之間的協(xié)調(diào)發(fā)展、人與自然和諧的綠色發(fā)展以及解決內(nèi)外聯(lián)動問題的開放發(fā)展起到顯著影響。

(四)異質(zhì)性分析

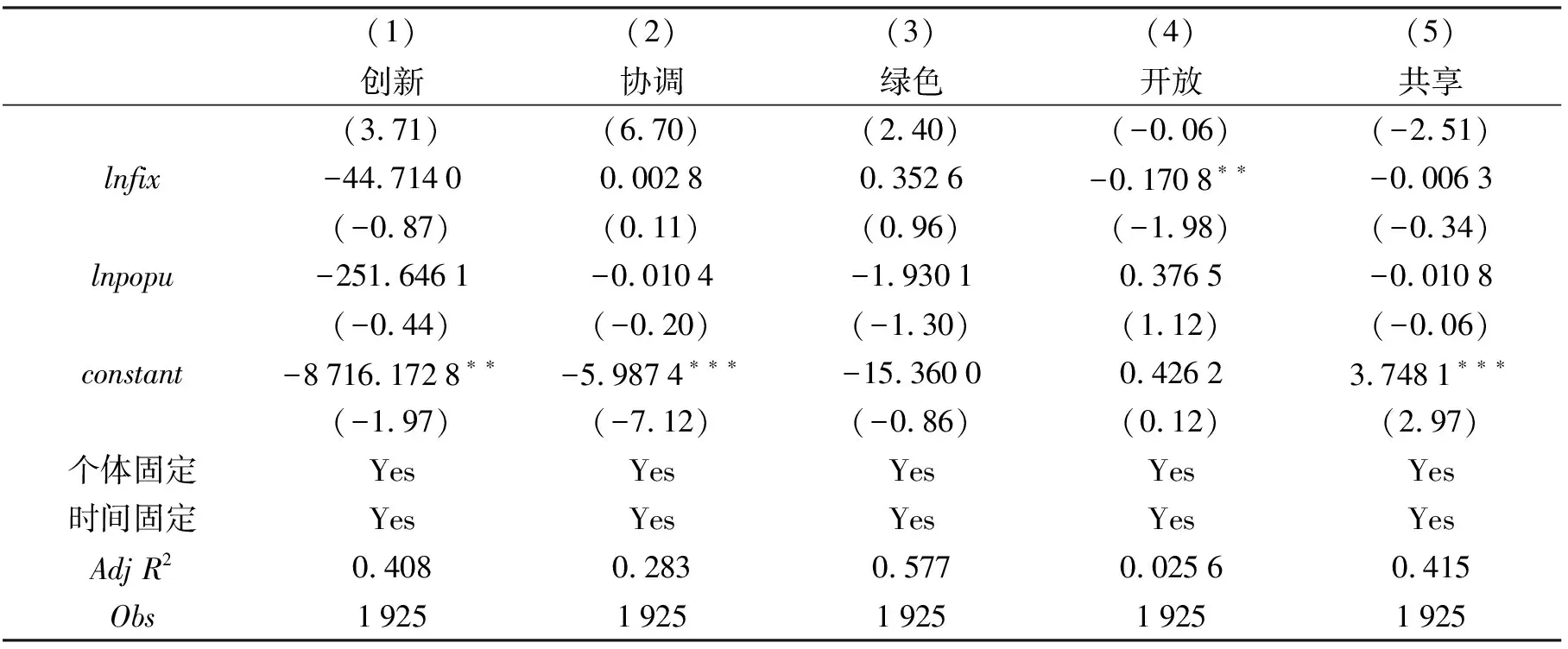

為考察數(shù)字普惠金融對經(jīng)濟高質(zhì)量發(fā)展的影響究竟是“錦上添花”還是“雪中送炭”,本文基于地區(qū)經(jīng)濟總量、融資可得性和人力資本對全樣本進行分組回歸,具體結(jié)果如表5所示。

表5 分組回歸結(jié)果表

表5中的第(1)-(3)列為不同經(jīng)濟總量下數(shù)字普惠金融對經(jīng)濟高質(zhì)量發(fā)展的影響。雖然第(1)列與第(2)列aggre的回歸系數(shù)均顯著為正,但在高經(jīng)濟總量組這一系數(shù)更大,回歸系數(shù)的差異性檢驗也印證了上述結(jié)論。表5中的第(4)-(6)列為不同融資可得性下數(shù)字普惠金融對經(jīng)濟高質(zhì)量發(fā)展的影響。類似的,盡管數(shù)字普惠金融在融資可得性高低兩組中的回歸系數(shù)均為正,并具有1%的顯著性水平,然而二者的數(shù)值大小卻有所不同,融資約束低的地區(qū)明顯高于融資約束高的地區(qū),說明數(shù)字普惠金融在融資可得性高的城市對經(jīng)濟高質(zhì)量發(fā)展的正面影響更為明顯。表6中的第(7)-(9)列為不同人力資本水平下數(shù)字普惠金融對經(jīng)濟高質(zhì)量發(fā)展的影響。我們通過直接比較兩組中aggre的回歸系數(shù),以及通過加入人力資本虛擬變量與數(shù)字普惠金融的交乘項進行回歸系數(shù)差異性檢驗均可知,在人力資本較高的城市,數(shù)字普惠金融對經(jīng)濟高質(zhì)量發(fā)展的促進程度更高。以上三組回歸均說明,數(shù)字普惠金融在經(jīng)濟總量大、融資可得性強和人力資本存量多的“發(fā)達”城市,對經(jīng)濟高質(zhì)量發(fā)展的支持效應(yīng)更為明顯,因此其“錦上添花”的作用大于“雪中送炭”。

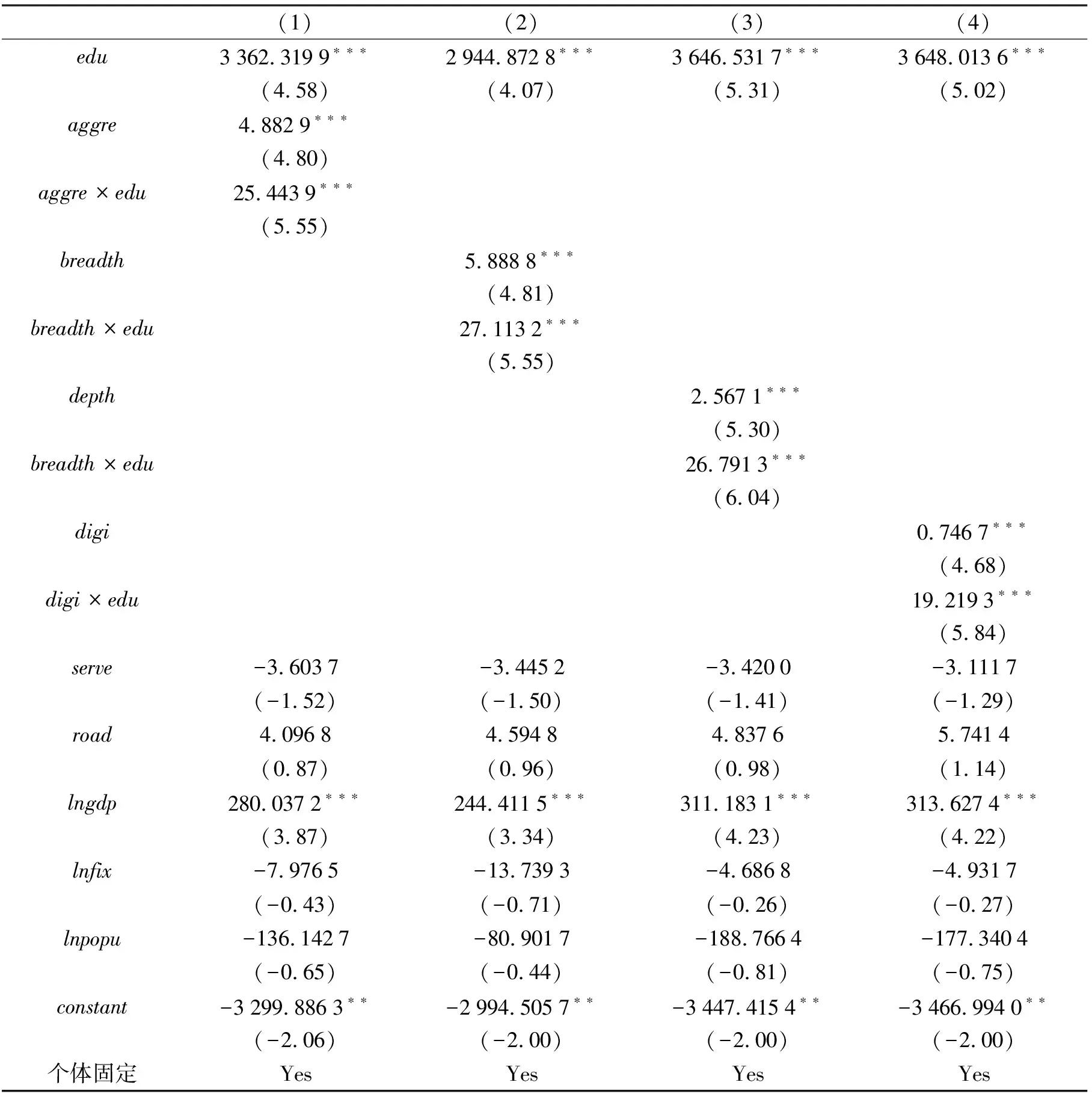

(五)調(diào)節(jié)作用

本文利用式(2),在回歸方程中加入教育投資占比與數(shù)字普惠金融的交乘項,來檢驗教育投資能否對數(shù)字普惠金融影響經(jīng)濟高質(zhì)量發(fā)展產(chǎn)生調(diào)節(jié)作用,從而緩解其“馬太效應(yīng)”。具體結(jié)果如表6所示。

表6 調(diào)節(jié)作用回歸結(jié)果表

續(xù)表6 調(diào)節(jié)作用回歸結(jié)果表

表6中的第(1)-(4)列的核心解釋變量分別是數(shù)字普惠金融總指數(shù)與三個分指數(shù)。從中可以看出,反映教育投資程度的變量edu在四個回歸方程中的系數(shù)均顯著為正,說明加大教育投資有助于經(jīng)濟高質(zhì)量發(fā)展的實現(xiàn);更為重要的是,教育投資與數(shù)字普惠金融總指數(shù)和分指數(shù)的交乘項的回歸系數(shù)也顯著為正,說明加大教育投資有利于數(shù)字普惠金融對經(jīng)濟高質(zhì)量發(fā)展正面作用的發(fā)揮,從而驗證了教育投資的調(diào)節(jié)作用。

四、結(jié)論與啟示

數(shù)字普惠金融的興起極大地影響了我國經(jīng)濟發(fā)展和人民生活,成為金融服務(wù)延伸和下沉的重要手段,也是提升城市經(jīng)濟發(fā)展質(zhì)量的有效途徑。數(shù)字普惠金融對經(jīng)濟高質(zhì)量發(fā)展的影響是否在欠發(fā)達地區(qū)更加明顯?如何拓展數(shù)字普惠金融的應(yīng)用場景和服務(wù)范圍,使之更有利于城市經(jīng)濟高質(zhì)量發(fā)展?為解答以上問題,本文運用2011-2018年中國275個地級及以上城市數(shù)據(jù),首先構(gòu)建城市經(jīng)濟高質(zhì)量發(fā)展指標(biāo)體系,然后研究數(shù)字普惠金融對城市經(jīng)濟高質(zhì)量發(fā)展的影響程度和作用途徑,進而討論數(shù)字普惠金融對不同類型城市經(jīng)濟高質(zhì)量發(fā)展的影響差異,最后檢驗教育投資在其中所起到的調(diào)節(jié)作用,主要結(jié)論如下:第一,數(shù)字普惠金融對城市經(jīng)濟高質(zhì)量發(fā)展的影響更多的是“錦上添花”而非“雪中送炭”,它在經(jīng)濟總量較大、融資可得性較強和人力資本較高的城市賦能經(jīng)濟高質(zhì)量發(fā)展的效果更加明顯;第二,數(shù)字普惠金融對城市經(jīng)濟高質(zhì)量發(fā)展的促進效果主要通過提高創(chuàng)新驅(qū)動能力、支持全民共享發(fā)展這兩個維度發(fā)揮作用;第三,增加教育投資能夠提升數(shù)字普惠金融支持經(jīng)濟高質(zhì)量發(fā)展的水平,這一調(diào)節(jié)作用在數(shù)字普惠金融及其覆蓋廣度、使用深度和數(shù)字化程度中均表現(xiàn)顯著。

本文的研究結(jié)論具有如下政策啟示:第一,提升城市數(shù)字普惠金融的發(fā)展水平,引導(dǎo)金融資源配置到經(jīng)濟發(fā)展的重點領(lǐng)域和薄弱環(huán)節(jié);同時增加數(shù)字普惠金融的創(chuàng)新力度和共享程度,全方位、多角度地推進經(jīng)濟高質(zhì)量發(fā)展。第二,基于數(shù)字普惠金融在各城市的發(fā)展基礎(chǔ),實施差異化發(fā)展戰(zhàn)略。對于經(jīng)濟基礎(chǔ)較好的城市,發(fā)揮其基礎(chǔ)設(shè)施、數(shù)字技術(shù)、人力資本等優(yōu)勢,構(gòu)建多元化、多層次的數(shù)字普惠金融體系;對于經(jīng)濟基礎(chǔ)相對較差的城市,增加政策傾斜、普及金融和科技知識,引導(dǎo)金融資本、數(shù)字資源流向欠發(fā)達地區(qū),多角度、多維度提升數(shù)字普惠金融的覆蓋率和包容性。第三,加大教育投入,一方面提升小微企業(yè)、農(nóng)戶和低收入群體的金融素養(yǎng),有針對性地對其進行金融知識普及,另一方面培養(yǎng)和引進高水平的金融和科技人才,提升金融從業(yè)者的數(shù)字普惠金融專業(yè)知識技能,實現(xiàn)通過教育改善數(shù)字普惠金融賦能經(jīng)濟高質(zhì)量發(fā)展的目的。第四,完善產(chǎn)權(quán)制度和要素市場化配置機制。通過制度環(huán)境建設(shè)吸引資金流向“三農(nóng)”“小微”等長尾群體,為經(jīng)濟高質(zhì)量發(fā)展提供制度保障;發(fā)揮數(shù)據(jù)要素在經(jīng)濟發(fā)展中的作用,通過提高數(shù)據(jù)要素的供給質(zhì)量、加快數(shù)據(jù)要素的市場化流通、創(chuàng)新數(shù)據(jù)要素的開發(fā)利用機制等方式,為經(jīng)濟高質(zhì)量發(fā)展提供新動力、新引擎。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

當(dāng)代陜西(2022年5期)2022-04-19 12:10:12

當(dāng)代陜西(2021年1期)2021-02-01 07:18:02

當(dāng)代陜西(2020年20期)2020-11-27 01:43:10

民生周刊(2020年13期)2020-07-04 02:49:22

福建基礎(chǔ)教育研究(2019年3期)2019-05-28 23:47:21

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10