縱向兼任高管會提高企業股權融資成本嗎

2022-07-19 09:38:37韓金紅王聰

財會月刊·下半月 2022年7期

韓金紅 王聰

【摘要】對于縱向兼任高管這一公司治理方式的作用, 我國監管層面和理論層面尚存在一定爭議。 以2008 ~ 2019年A股上市公司為樣本, 從股權融資視角研究縱向兼任高管對我國上市公司經濟行為的影響, 研究結果表明, 縱向兼任高管會提高企業的股權融資成本, 且縱向兼任董事長比總經理對企業股權融資成本的提高效應更顯著。 通過探究其影響機制發現, 縱向兼任高管會加劇大股東掏空行為, 進而提高企業的股權融資成本。 進一步分析發現, 在股權制衡度低、董事會規模小、兼任強度大、審計質量低的上市公司中, 縱向兼任高管對企業股權融資成本的提高效應更顯著。 本文以縱向兼任高管這一特殊公司治理機制為切入點, 拓展了股權融資成本影響因素的相關研究, 為評估縱向兼任高管的經濟后果以及企業制定合理的融資決策方案提供了參考依據。

【關鍵詞】縱向兼任高管;兼任職務類別;股權融資成本;掏空效應

【中圖分類號】F233? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)14-0033-10

一、引言

在新興市場國家, 兼任高管是大股東控制上市公司的有效手段[1] 。 我國作為新興市場國家, 全部A股上市公司中縱向兼任高管的占比已經超過50%[2] , 然而對于縱向兼任高管這一特殊公司治理模式的態度及其發揮的作用, 監管層面和理論層面均存在一定的爭議。

在監管層面, 從“三分開”到“五分開”再到證監會最新提出的“三分開, 兩獨立”原則[3] , 證監會一直在限制大股東兼任上市公司高管的行為, 抑制大股東對上市公司的掏空。 然而, 國務院國有資產監督管理委員會卻持不同的態度。 在國企改革中, 國資委更愿意實施大股東兼任高管這一公司治理制度, 以便更有效地控制國有上市公司, 減少內部人控制問題, 實現國有資產的保值增值[4] 。 在理論層面, 不同于其他公司治理方式, 縱向兼任高管具有雙重效應, 其不僅更加便于大股東監督管理者[5] , 提高會計信息質量[6] , 降低公司違規傾向和頻率[7] , 同時也會加劇大股東對上市公司的掏空[8] , 損害上市公司價值[4] , 降低現金持有的價值相關性[9] 。

股權融資作為企業重要的融資方式之一, 推動著企業的正常運行以及資本市場資源的有效配置[10] , 那么縱向兼任高管影響企業股權融資成本的作用機理是怎樣的呢? 本文將對此展開理論分析與實證檢驗。

本文的研究貢獻在于: 第一, 首次從縱向兼任高管視角分析其對股權融資成本的影響。 將股權融資成本影響因素從一般公司治理機制延伸至縱向兼任高管這一特殊公司治理機制, 拓展了股權融資影響效應的相關理論。 第二, 為企業完善公司治理方式提供了新思路。 本文檢驗了縱向兼任高管對股權融資成本的影響機制, 發現縱向兼任高管通過加劇大股東掏空, 進而提高企業股權融資成本。 第三, 進一步分析了兼任職務類別、兼任強度、股權制衡度、董事會規模、審計質量不同的上市公司中, 各因素對縱向兼任高管與股權融資成本關系的影響, 為上市公司進一步制定完善的公司治理制度以對公司行為產生積極影響提供了經驗參考。

二、文獻評述

(一)縱向兼任高管經濟后果研究

在成熟的市場經濟中, 縱向兼任高管有助于緩解股東與管理者間的代理沖突, 提升公司價值[5] , 家族企業大股東同時為該企業董事長或總經理可以提高家族企業價值[11] 。 而在轉型市場經濟中, 縱向兼任高管這一公司治理方式發揮著兩種不同的治理效應[6] 。 一方面, 縱向兼任高管便于大股東監管管理者的行為, 有效控制管理者的盈余管理動機, 降低公司違規傾向和頻率[7] , 進而提高上市公司會計信息質量[6] 。 另一方面, 縱向兼任高管更加便于大股東掠奪中小投資者的利益, 對上市公司價值產生不利影響[4] , 使得上市公司聘請“四大”進行審計的概率降低, 并且非國有企業將會面臨較高的審計費用[12] 。

(二)股權融資成本影響因素研究

國內外學者從多重視角研究了股權融資成本的影響因素, 本文主要從公司治理角度對已有文獻進行歸納梳理。 首先, 從內部治理角度來看。 蔣琰等[13] 研究認為, 董事會治理機制與股權融資成本呈顯著負相關關系。 同時, 完善的內部控制制度有利于降低股權融資成本[14] 。 而上市公司對管理層的股權激勵會使得管理者更加過度自信, 而過度自信管理者的行為會使得公司的股權融資成本更高[15] 。 對股權集中度與股權融資成本的關系學者們則持不同觀點: 有研究認為, 股權集中度較高時, 股東會發揮積極監督作用, 降低股權融資成本; 也有研究認為, 股權集中度較高便于大股東謀取私利, 從而提高股權融資成本。 其次, 從外部治理角度來看。 中小投資者法律保護和利益保護與股權融資成本呈負相關關系[16,17] 。 機構投資者的參與能夠有效監督公司治理行為, 從而降低股權融資成本[18] 。 此外, 現有研究表明, 信息披露質量[19,20] 、新會計準則的實施[21] 、管理層語調[22] 、關鍵審計事項[23] 、貿易摩擦[10] 等因素會對股權融資成本產生不同的影響。

綜上所述, 公司治理對股權融資成本的影響是國內外研究重點關注的問題。 學者們主要圍繞董事會治理、投資者保護等因素對股權融資成本的影響展開研究, 對于縱向兼任高管這一特殊治理方式會對股權融資成本產生何種影響, 鮮有學者進行討論。 在我國, 縱向兼任高管已廣泛存在于上市公司, 不同于其他公司治理機制, 該機制可以發揮“監督”和“掏空”兩種不同的治理效應, 從而產生不同的經濟后果。 那么縱向兼任高管會對企業股權融資成本產生何種影響?哪種效應將會占據主導地位? 縱向兼任高管影響股權融資成本的傳導機制又是怎樣的? 本文將以縱向兼任高管為出發點, 針對上述問題展開分析。

三、理論分析與研究假設

(一)縱向兼任高管與股權融資成本

作為一種特殊的公司治理機制, 縱向兼任高管具有雙重效應。 那么縱向兼任高管是發揮監督效應、緩解第一類代理沖突, 還是發揮掏空效應、加劇第二類代理沖突? 本文基于委托代理理論, 對縱向兼任高管與股權融資成本之間的關系進行分析。

從監督效應假說出發, 縱向兼任高管便于大股東監督管理者的行為, 有利于提高企業會計信息質量[6] , 從而降低股權融資成本。 縱向兼任高管可降低股東與管理層之間的信息不對稱, 抑制管理層獲取私有收益的行為, 有利于減少管理層對會計信息的操縱, 降低公司違規傾向和頻率[7] , 從而提高上市公司會計信息質量[6] 。 而上市公司信息披露質量的提高, 一方面會降低企業與投資者之間的信息不對稱程度, 提高股票流動性[24] , 降低投資者的交易成本和交易風險, 進而降低股權融資成本[19] ; 另一方面, 會增加投資者對企業經營相關信息的獲取量, 這會降低投資者對企業未來經營風險的預期[25] 、投資者將會承擔的風險[26] 以及投資者所要求的投資回報率[20] , 進而降低股權融資成本[27] 。

從掏空效應假說出發, 縱向兼任高管便于大股東侵占中小股東的利益, 為大股東攫取私人利益提供渠道[28] , 加劇大股東對上市公司的掏空[4] , 從而提高股權融資成本。 一方面, 縱向兼任高管會加強大股東對管理層所做決策的直接干預[2] , 為大股東通過隧道挖掘占用企業的內部資金和資源提供便利[29] , 從而惡化上市公司經營業績[30] , 增加經營風險。 此時投資者會提高股票風險溢價來彌補不確定性風險, 從而會提高企業股權融資成本[23] 。 另一方面, 縱向兼任高管會增強大股東的掏空動機和能力, 為大股東進行與擔保相關的關聯交易提供渠道, 加劇大股東對中小股東利益的侵占[31] , 損害上市公司的價值[4] , 導致投資者承擔更多預期無法分散的風險, 從而投資者會要求更高的投資回報, 由此提高公司的股權融資成本[32] 。

綜上, 縱向兼任高管既可以作為大股東監督管理者的有效方式, 發揮監督效應, 緩解第一類代理沖突, 提高上市公司會計信息質量, 進而降低股權融資成本; 也可能成為大股東侵占中小股東利益的渠道, 發揮掏空效應, 加劇第二類代理沖突, 從而加劇大股東侵占上市公司利益的行為, 進而提高股權融資成本。 那么縱向兼任高管對股權融資成本的影響效應中, 是監督效應還是掏空效應居于支配地位呢?

基于以上分析, 本文提出以下競爭性假設:

假設1a: 上市公司縱向兼任高管會降低股權融資成本。

假設1b: 上市公司縱向兼任高管會提高股權融資成本。

(二)縱向兼任高管、兼任職務類別與股權融資成本

從權力差異角度分析, 在我國企業中董事長是總經理的上級, 兩者先天的權力差距使得各自具有不同的權力配置, 這會影響企業的經營決策, 進而影響企業的經營效果[33] 。 通常情況下, 上市公司董事長是企業的法人代表, 其對企業的發展具有重大決策權, 而上市公司總經理需要執行董事長的決定, 向董事長負責。 由上述分析可知, 與總經理比較而言, 董事長在企業中擁有更大的權力[34] 。 縱向兼任高管會以兩種不同的方式影響企業股權融資成本, 而高管所擁有的權力大小將決定兩種影響最終發揮作用的大小。 因此, 與總經理相比較而言, 擁有更大權力的董事長縱向兼任, 不管是產生監督效應還是掏空效應, 均會對股權融資成本有更顯著的影響。

從利益代表差異角度分析, 在上市公司中, 董事長與總經理職責相分離是一種有效的公司治理方式。 董事長和總經理各自代表不同相關方的利益: 董事長是股東權益的最高代表, 負責委派和任命總經理并監督其工作; 總經理是管理層利益的最高代表, 負責有效執行董事長制定的公司戰略[33] 。 因此, 董事長或總經理縱向兼任對股權融資成本的影響程度必然存在一定差異。 基于監督效應和掏空效應, 董事長與股東為一致利益人, 董事長以股東利益最大化為目標, 因此縱向兼任董事長不僅更加便于大股東監督管理者, 也更加便于大股東掏空上市公司; 而總經理僅代表管理層的利益, 縱向兼任總經理實現了大股東所有權和經營權的統一, 其監督和掏空作用均相對較弱[29] 。 因此, 無論縱向兼任高管對股權融資成本產生何種效應, 董事長縱向兼任產生的效應都更顯著。

綜上, 董事長代表股東的利益且擁有更大的權力, 因此無論縱向兼任高管對股權融資成本發揮降低效應還是提高效應, 相比總經理縱向兼任而言, 董事長縱向兼任對股權融資成本的影響都更顯著。 基于此, 本文提出以下競爭性假設:

假設2a: 相比總經理縱向兼任, 董事長縱向兼任對股權融資成本的降低效應更顯著。

假設2b: 相比總經理縱向兼任, 董事長縱向兼任對股權融資成本的提高效應更顯著。

四、研究設計

(一)樣本選擇與數據來源

受2007年會計準則變更和股權融資成本度量方法的影響, 本文選取2008 ~ 2019年我國A股上市公司作為研究樣本, 借鑒鄭杲娉等[4] 、潘紅波等[35] 的研究, 樣本的篩選情況如下: ①剔除ST、PT上市公司; ②剔除金融類上市公司; ③為了排除政治因素的影響, 剔除政府部門直接控制的上市公司; ④剔除eps2-eps1<0(eps1、eps2分別為分析師預測的t+1、t+2年每股收益均值)的上市公司; ⑤剔除數據存在缺失值的樣本公司。 對樣本數據中的所有連續變量進行了上下1%水平上的縮尾處理。 本文所有相關數據均來自國泰安數據庫, 并利用Stata 15.0進行統計分析。

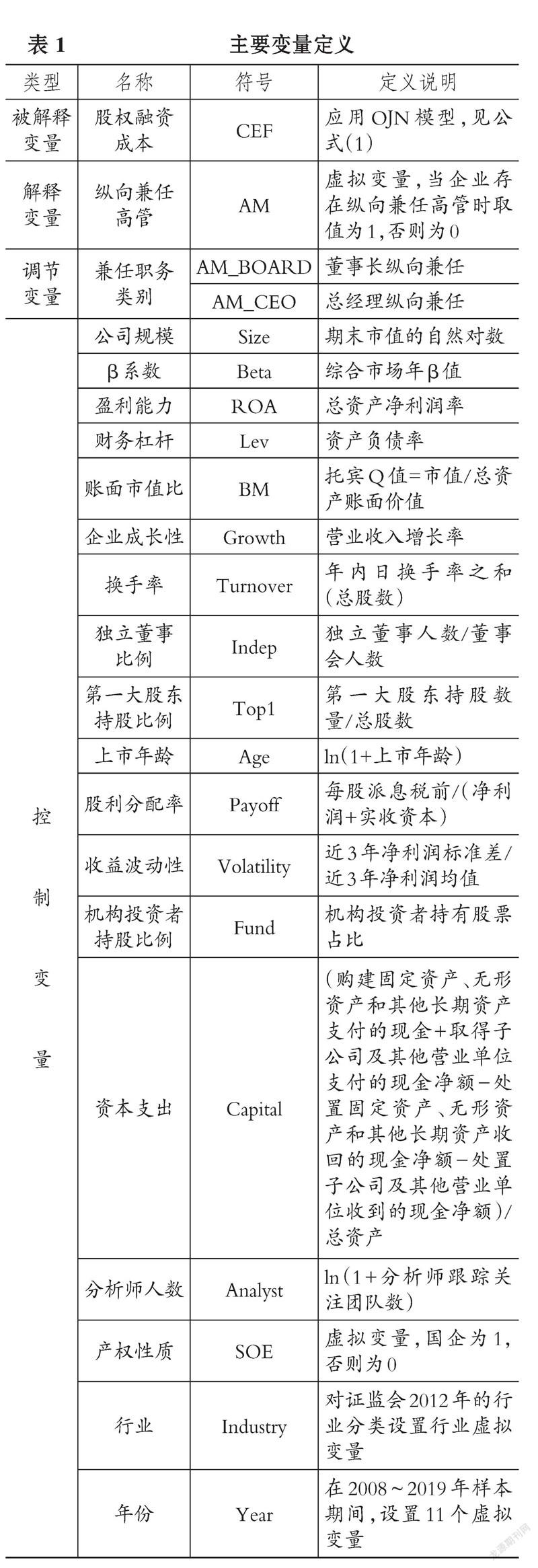

(二)變量定義

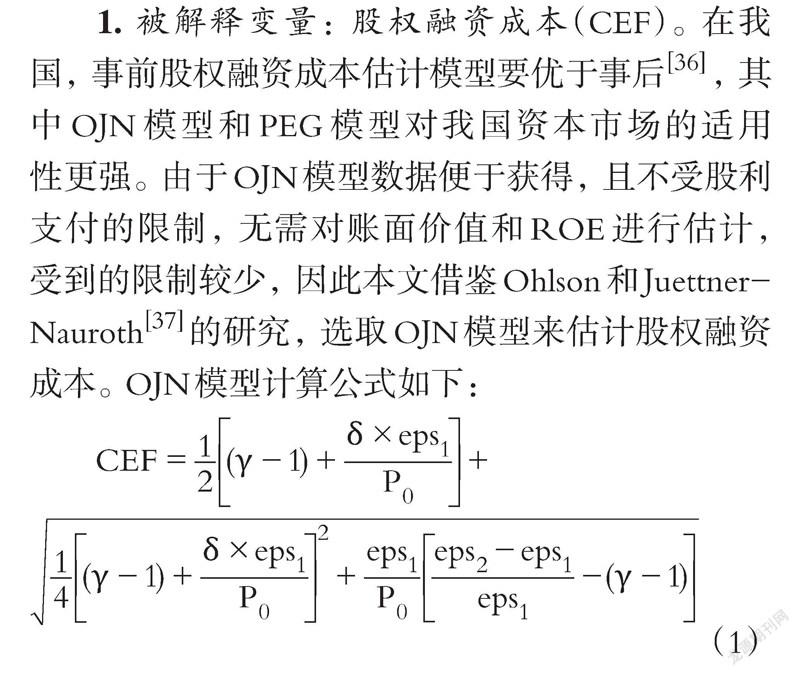

1. 被解釋變量: 股權融資成本(CEF)。 在我國, 事前股權融資成本估計模型要優于事后[36] , 其中OJN模型和PEG模型對我國資本市場的適用性更強。 由于OJN模型數據便于獲得, 且不受股利支付的限制, 無需對賬面價值和ROE進行估計, 受到的限制較少, 因此本文借鑒Ohlson和Juettner-Nauroth[37] 的研究, 選取OJN模型來估計股權融資成本。 OJN模型計算公式如下:

(1)

其中: γ-1為長期盈余增長率, 參考前人的研究, 將其設定為0.05; δ為目標年度前三年的股利支付率均值; P0為目標年度上年末的股票收盤價; eps1、eps2分別為分析師預測的t+1、t+2年每股收益均值。

2. 解釋變量: 縱向兼任高管(AM)。 縱向兼任高管(AM)為虛擬變量。 借鑒鄭杲娉等[4] 的研究, 如果大股東是自然人, 某上市公司的董事長或總經理為第一大股東或實際控制人, 或者大股東是法人, 某上市公司的董事長或總經理在第一大股東處或者實際控制人處任職, 那么縱向兼任高管(AM)取值為1, 否則為0。

3. 調節變量: 兼任職務類別(AM_BOARD/AM_CEO)。 為了對比董事長和總經理縱向兼任對上市公司股權融資成本的不同影響, 借鑒鄭杲娉等[4] 的研究, 將縱向兼任高管(AM)分為董事長縱向兼任(AM_BOARD)和總經理縱向兼任(AM_CEO)兩組, 同時剔除兩職合一縱向兼任的情況。

4. 控制變量。 本文借鑒葉陳剛等[38] 、程小可等[10] 對股權融資成本的相關研究, 選取公司規模(Size)、β系數(Beta)、盈利能力(ROA)、財務杠桿(Lev)、賬面市值比(BM)等控制變量, 并且控制了行業和年度效應, 同時依據公司和年度進行聚類處理。

各變量定義及說明如表1所示。

(三)模型設計

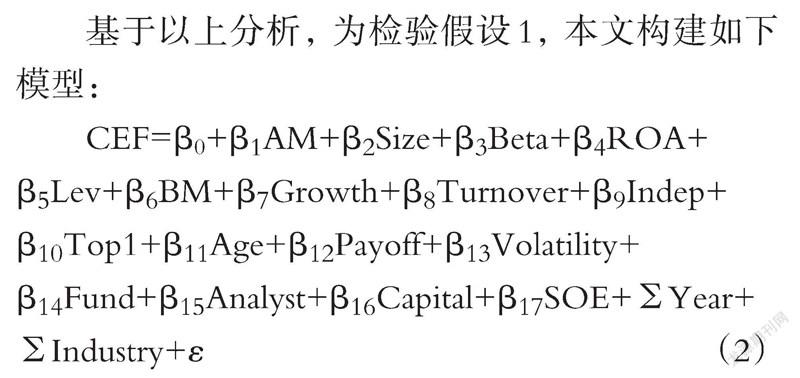

基于以上分析, 為檢驗假設1, 本文構建如下模型:

CEF=β0+β1AM+β2Size+β3Beta+β4ROA+

β5Lev+β6BM+β7Growth+β8Turnover+β9Indep+

β10Top1+β11Age+β12Payoff+β13Volatility+

β14Fund+β15Analyst+β16Capital+β17SOE+Year+

Industry+ε? ? ? ? ? ? ? ? ? ? (2)

模型(2)用于檢驗縱向兼任高管(AM)對股權融資成本的影響。 若AM的系數β1顯著為負, 則表明縱向兼任高管會降低企業股權融資成本, 即假設1a成立; 若AM的系數β1顯著為正, 則表明縱向兼任高管會提高企業股權融資成本, 即假設1b成立。

為檢驗假設2, 本文將總樣本分為董事長縱向兼任(AM_BOARD)和總經理縱向兼任(AM_CEO)兩組, 然后進行分組回歸。

五、實證結果及穩健性檢驗

(一)描述性統計

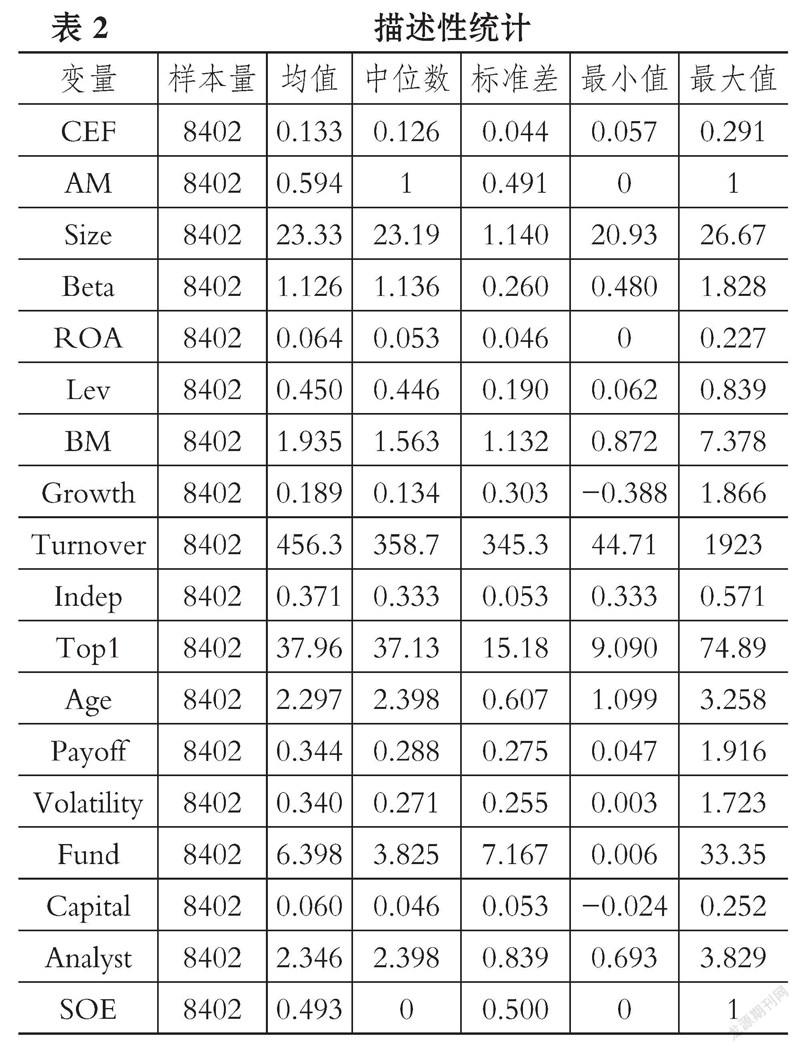

本文對模型中各個變量進行了描述性統計, 結果如表2所示。

由表2可知, 股權融資成本(CEF)的均值為0.133, 與葉陳剛等[38] 計算的股權融資成本均值基本一致, 表明本文計算的股權融資成本的可靠性較高; 其最大值為0.291, 最小值為0.057, 這表明各上市公司的股權融資成本存在較大差異。 縱向兼任高管(AM)的均值為0.594, 說明有59.4%的上市公司運用縱向兼任高管這一治理方式, 與鄭杲娉等[4] 的研究結果57.26%基本一致, 表明縱向兼任高管這一特殊治理方式在我國上市公司中得到普遍應用。 企業規模(Size)、β系數(Beta)、總資產收益率(ROA)等控制變量的描述性統計結果均分布在合理范圍內, 且與前人研究基本保持一致。

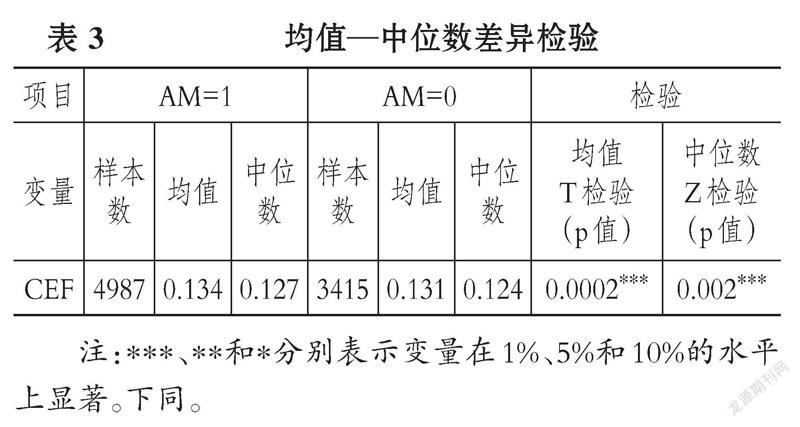

(二)均值—中位數差異檢驗

本文進行了均值—中位數差異檢驗, 結果如表3所示。

由表3可知, 采用縱向兼任高管這一公司治理機制的上市公司, 其股權融資成本均值(0.134)和中位數(0.127)均大于未采用縱向兼任高管治理機制上市公司的均值(0.131)和中位數(0.124), 經過均值T檢驗和中位數Z檢驗, 兩者在1%的水平上存在顯著差異, 初步支持了假設1b。

(三)相關性分析

為了檢驗主要變量之間是否存在嚴重的共線性, 本文進行了Pearson相關性分析。 結果發現各變量間的相關性系數均小于0.5, 說明本文變量選取合理。

(四)多元回歸分析

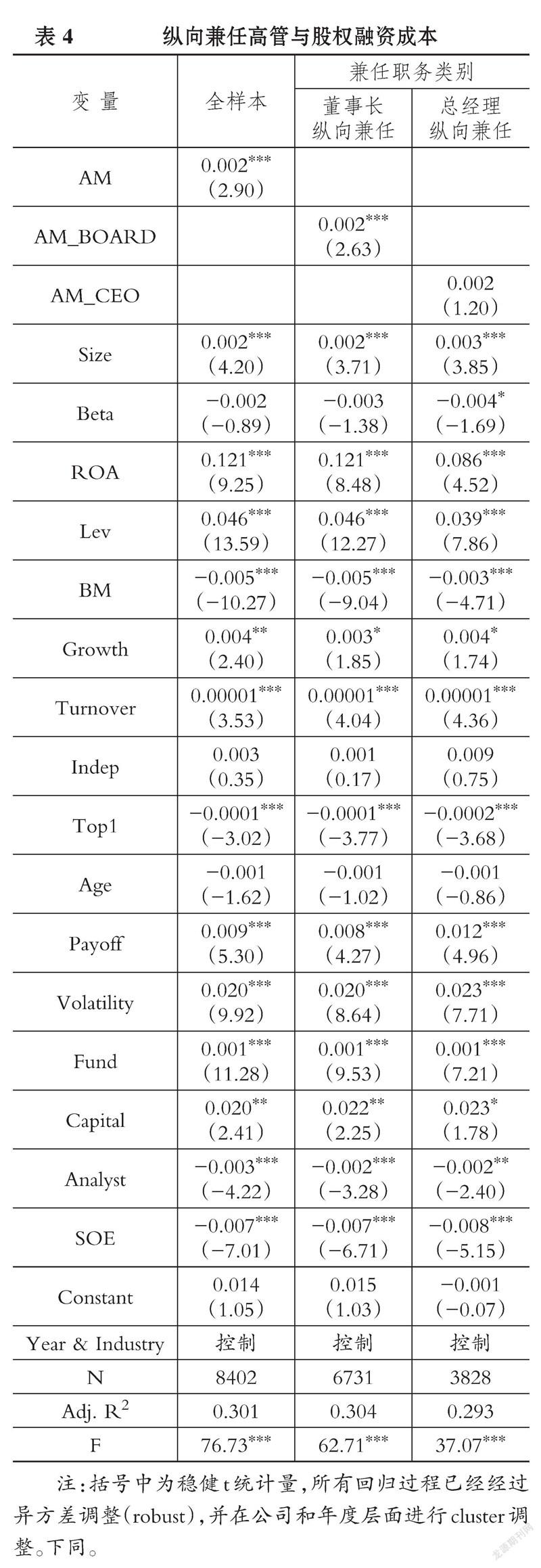

為了考察縱向兼任高管對企業股權融資成本的影響, 本文對模型(2)進行回歸, 回歸結果如表4所示。

由表4可知, 三組回歸結果的F值均在1%的水平上顯著, 并且調整后R2均接近于30%, 說明回歸模型不僅在總體上具有良好的顯著性, 其對股權融資成本的解釋能力也較強。

在全樣本中, 縱向兼任高管(AM)與股權融資成本(CEF)的回歸系數為0.002, 且在1%的水平上顯著。 這表明縱向兼任高管與股權融資成本顯著正相關, 即縱向兼任高管會提高企業股權融資成本, 驗證了假設1b。

從高管異質性角度區分兼任職務類別后, 董事長縱向兼任(AM_BOARD)與股權融資成本(CEF)的回歸系數為0.002, 且在1%的水平上顯著; 而總經理縱向兼任(AM_CEO)經統計檢驗不顯著。 這表明與總經理縱向兼任相比而言, 董事長縱向兼任對企業股權融資成本的提高效應更顯著, 驗證了假設2b。

(五)穩健性檢驗

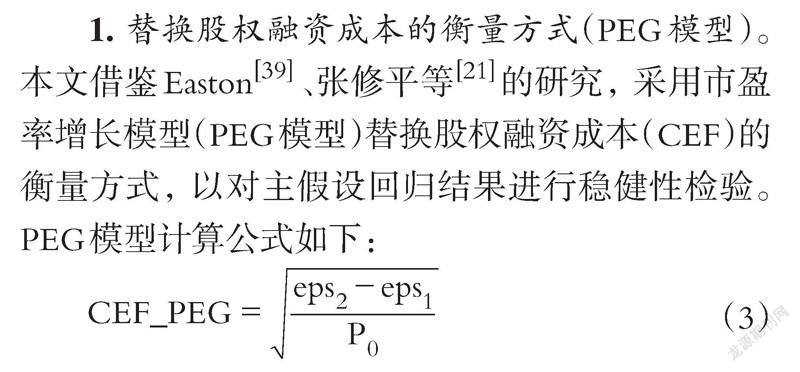

1. 替換股權融資成本的衡量方式(PEG模型)。 本文借鑒Easton[39] 、張修平等[21] 的研究, 采用市盈率增長模型(PEG模型)替換股權融資成本(CEF)的衡量方式, 以對主假設回歸結果進行穩健性檢驗。 PEG模型計算公式如下:

(3)

其中: P0為目標年度上年末的股票收盤價; eps1、eps2分別為分析師預測的t+1、t+2年每股收益均值。 變量定義與OJN模型相同。

改變股權融資成本衡量方式后, 主假設回歸結果如表5所示。

由表5可知, 全樣本中縱向兼任高管與股權融資成本的回歸系數為0.002, 且在1%的水平上顯著, 這表明縱向兼任高管與股權融資成本顯著正相關, 驗證了假設1b。 在按兼任職務類別分組后, 董事長縱向兼任與股權融資成本的回歸系數為0.002, 且在1%的水平上顯著, 而總經理縱向兼任經統計檢驗不顯著, 這表明與總經理縱向兼任相比而言, 董事長縱向兼任對股權融資成本的提高效應更顯著, 驗證了假設2b。 該回歸結果與前文主假設回歸結果完全吻合, 說明結論可靠。

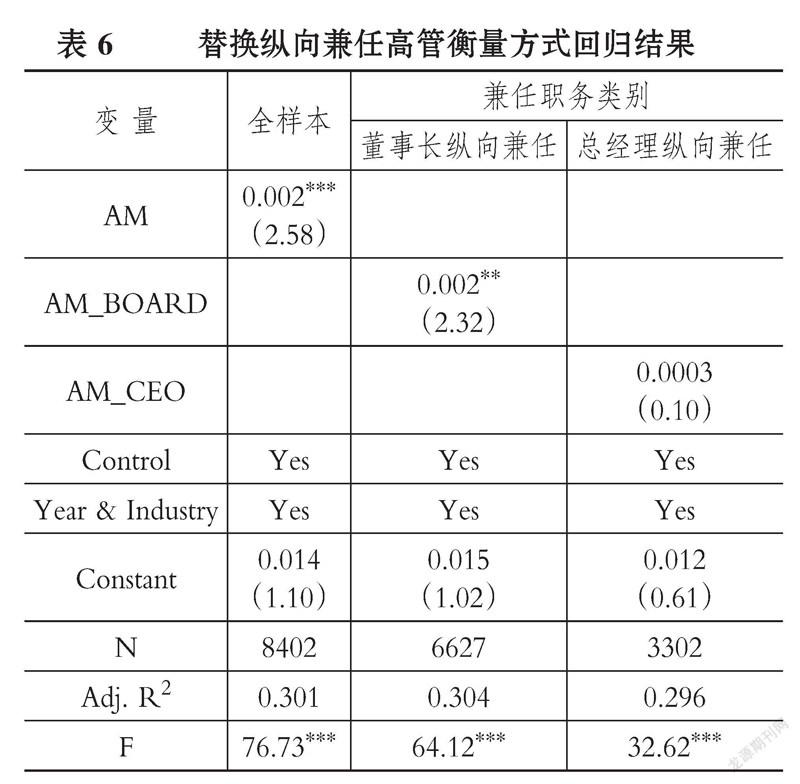

2. 替換縱向兼任高管的衡量方式。 本文借鑒潘紅波、韓芳芳[6] 的研究, 重新定義縱向兼任高管并運用多元回歸分析進行實證檢驗。 潘紅波、韓芳芳[6] 對縱向兼任高管(AM)的定義為: 上市公司董事長或總經理到大股東(前十大股東)單位兼任董事或高管, 或大股東(前十大股東)的董事或高管到上市公司兼任董事長或總經理, 若滿足該定義, 則AM取1, 否則取0。

改變縱向兼任高管衡量方式后, 主假設回歸結果如表6所示。

由表6可知, 全樣本中縱向兼任高管與股權融資成本的回歸系數為0.002, 且在1%的水平上顯著, 這表明縱向兼任高管與股權融資成本的正相關關系仍然成立, 進一步驗證了假設1b。 在按兼任職務類別分組后, 董事長縱向兼任與股權融資成本的回歸系數為0.002, 且在5%的水平上顯著, 而總經理縱向兼任經統計檢驗依然不顯著, 再次證明與總經理縱向兼任相比而言, 董事長縱向兼任更能顯著提高企業的股權融資成本, 進一步驗證了假設2b。 該結果再次證明了前文主假設回歸結果是可靠的。

3. 內生性問題。

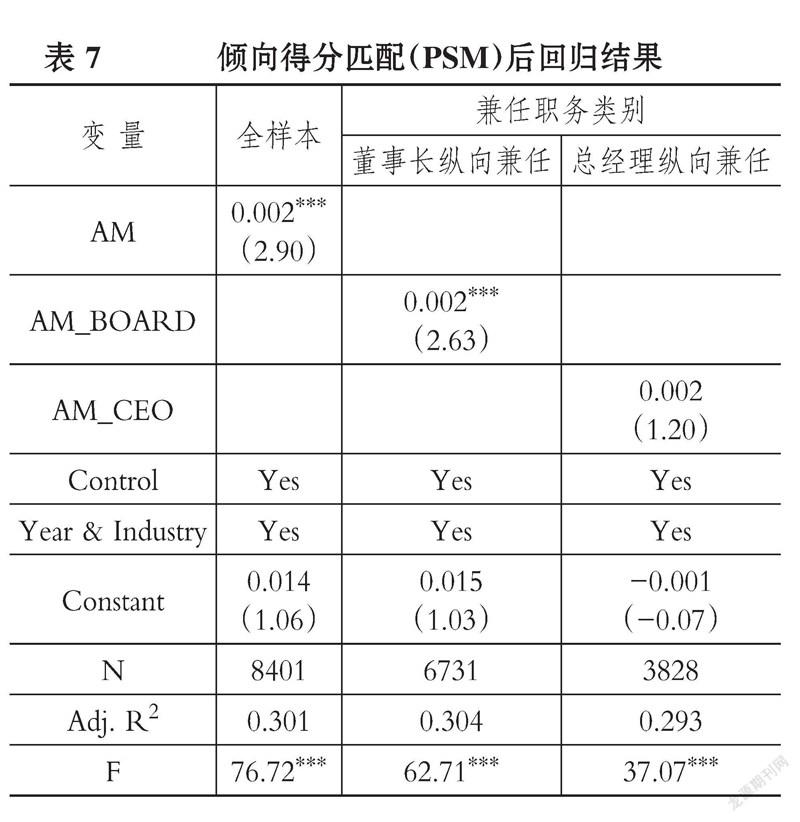

(1)傾向得分匹配(PSM)。 為了解決內生性問題, 參考潘紅波、張哲[35] 的研究思路, 采用傾向得分匹配(PSM)方法進行檢驗。 本文采用核匹配作為整體匹配法, 使用核函數對匹配個體之間不同的距離賦予相應的權重。 本文應用核匹配的核函數為二次核, 帶寬為0.06, 匹配后幾乎不損失樣本, 各變量匹配后標準化差異均小于10%, 滿足平衡性檢驗。 將匹配后的樣本重新進行多元回歸分析, 回歸結果如表7所示。

由表7可知, 進行傾向得分匹配(PSM)后, 全樣本中縱向兼任高管與股權融資成本在1%的水平上顯著正相關, 驗證了假設1b。 按兼任職務類別分組后, 董事長縱向兼任與股權融資成本在1%的水平上顯著正相關, 總經理縱向兼任經統計檢驗不顯著, 驗證了假設2b。 該結果與前文結論完全吻合, 說明結論穩健。

(2)滯后一期。 為了解決解釋變量可能帶來的內生性問題, 本文借鑒衛聰慧等[12] 的研究, 選取滯后一期的縱向兼任高管(L.AM)及區分高管異質性后滯后一期的董事長縱向兼任(L.AM_BOARD)和滯后一期的總經理縱向兼任(L.AM_CEO), 觀察各滯后變量與股權融資成本的關系。 回歸結果如表8所示。

由表8可知, 滯后一期的縱向兼任高管與股權融資成本在5%的水平上顯著正相關, 滯后一期的董事長縱向兼任與股權融資成本在5%的水平上顯著正相關, 而滯后一期的總經理縱向兼任與股權融資成本在統計上不顯著。 該結果再次驗證了假設1b和假設2b, 說明本文結論是穩健的。

六、影響機制檢驗

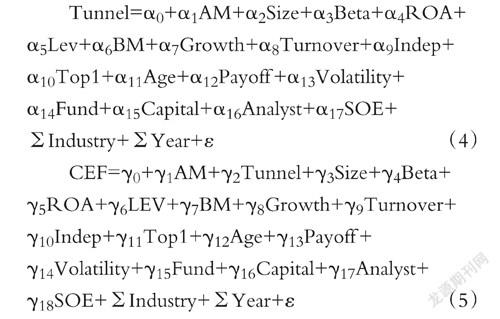

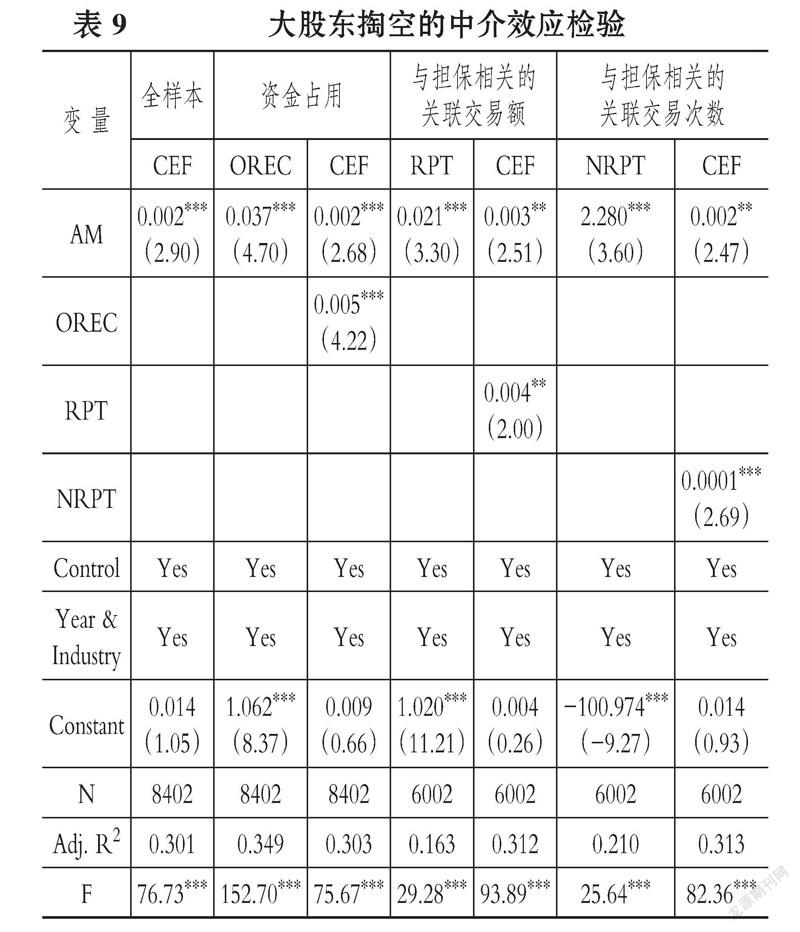

由上述實證結果可知, 縱向兼任高管會提高股權融資成本。 那么縱向兼任高管是通過怎樣的傳導機制來影響股權融資成本的呢? 下面將進一步分析與檢驗該問題。 本文借鑒Jiang等[30] 的研究, 選取大股東資金占用OREC(其他應收款占總資產比例)和與擔保相關的關聯交易(與擔保相關的關聯交易額占總資產比例RPT、與擔保相關的關聯交易次數NRPT)作為大股東掏空(Tunnel)的代理變量, 以進行影響機制檢驗。 借鑒溫忠麟、葉寶娟[40] 的中介效應檢驗程序, 來驗證縱向兼任高管對股權融資成本的影響機制。 具體模型如下所示:

Tunnel=α0+α1AM+α2Size+α3Beta+α4ROA+

α5Lev+α6BM+α7Growth+α8Turnover+α9Indep+

α10Top1+α11Age+α12Payoff +α13Volatility+

α14Fund+α15Capital+α16Analyst+α17SOE+

Industry+Year+ε? (4)

CEF=γ0+γ1AM+γ2Tunnel+γ3Size+γ4Beta+

γ5ROA+γ6LEV+γ7BM+γ8Growth+γ9Turnover+

γ10Indep+γ11Top1+γ12Age+γ13Payoff +

γ14Volatility+γ15Fund+γ16Capital+γ17Analyst+

γ18SOE+Industry+Year+ε? ?(5)

影響機制檢驗結果如表9所示。

由表9可知, 模型(2)中AM的系數β1顯著為正, 模型(4)中AM的系數α1顯著為正, 模型(5)中Tunnel(OREC、RPT和NRPT)的系數γ2顯著為正, 表明間接效應顯著。 進一步檢驗是完全中介、部分中介還是遮掩效應, 模型(5)中AM的系數γ1顯著為正, 且α1γ2也顯著為正。 由此, 大股東掏空的部分中介效應得以驗證。 這表明縱向兼任高管通過加劇大股東資金占用以及與擔保相關的關聯交易進而提高企業的股權融資成本。

七、進一步分析

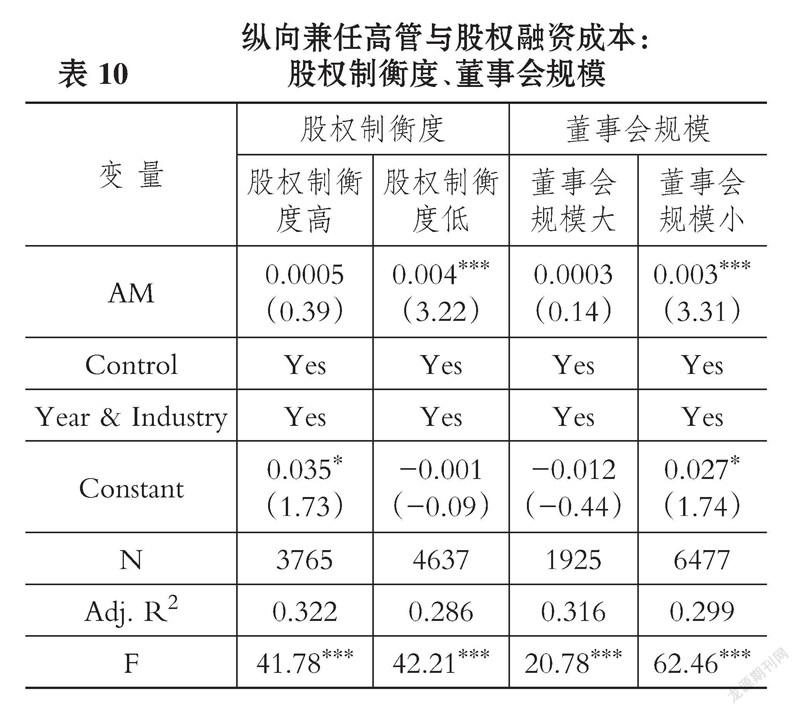

(一)股權制衡度的影響

本文借鑒衛聰慧等[12] 的研究, 以第二至第五大股東與第一大股東持股比例之比衡量股權制衡度。 股權制衡度高于年度行業中位數時, 該觀測值位于高股權制衡度組, 否則位于低股權制衡度組。 具體回歸結果如表10所示。

由表10可知, 在股權制衡度低的組中, 縱向兼任高管對股權融資成本的影響更顯著, 在股權制衡度高的組中該影響不顯著。 這表明上市公司多個大股東之間的制衡程度較低時, 其對大股東兼任高管發揮掏空效應的抑制作用較弱, 從而強化了縱向兼任高管提高股權融資成本的效應。

(二)董事會規模的影響

本文借鑒王化成等[32] 的研究, 用董事會人數的自然對數衡量董事會規模。 董事會規模大于年度行業中位數時, 該觀測值位于董事會規模大組, 否則位于董事會規模小組。 具體回歸結果如表10所示。

由表10可知, 董事會規模小的組中, 縱向兼任高管對股權融資成本的影響更顯著, 在董事會規模大的組中該影響不顯著。 這表明在董事會規模較小的上市公司, 董事會人數較少, 對大股東通過兼任高管實施掏空行為的抑制能力有限, 進而加強了縱向兼任高管提高股權融資成本的效應; 同時也表明董事會規模較大的上市公司對大股東通過兼任高管實施掏空行為的抑制能力較強, 從而削弱了縱向兼任高管對股權融資成本的提高效應。

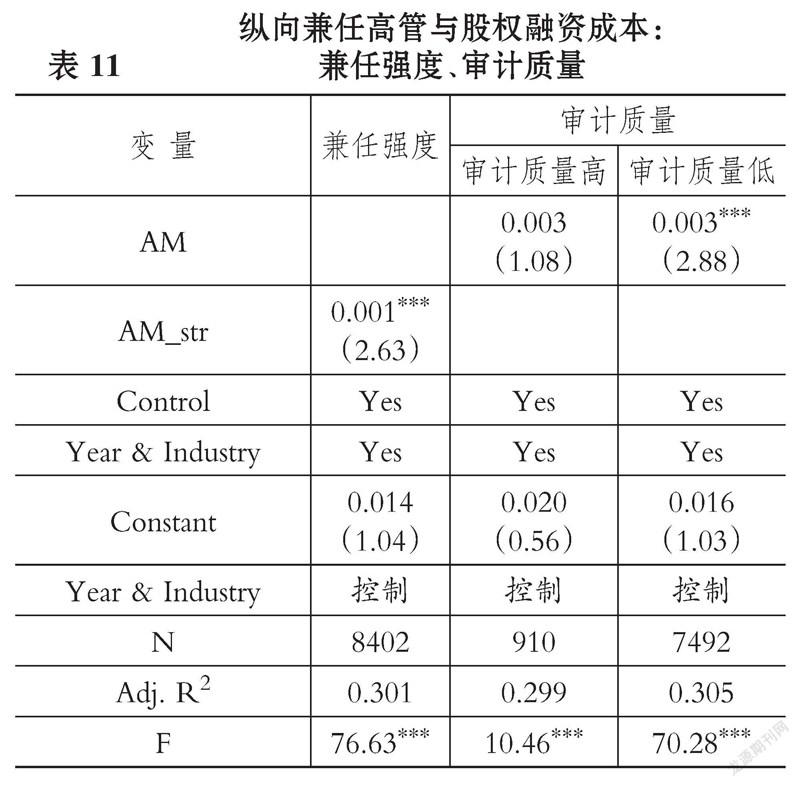

(三)兼任強度的影響

本文參考張桂玲等[29] 的方法定義兼任強度指標AM_str。 上市公司僅有總經理縱向兼任時, AM_str取值為1; 僅有董事長縱向兼任時, 取值為2; 同時有總經理和董事長縱向兼任時, 取值為3; 不存在縱向兼任高管時, 取值為0。 用AM_str替代模型(2)中的AM后進行多元回歸分析, 回歸結果如表11所示。

由表11可知, 兼任強度AM_str的系數為0.001, 且在1%的水平上顯著, 這表明兼任強度與股權融資成本顯著正相關, 即兼任強度越大, 上市公司的股權融資成本越高。 該結果一方面驗證了假設2b的合理性, 另一方面表明當上市公司同時存在董事長和總經理兼任時, 縱向兼任高管對股權融資成本的提高效應最顯著。

(四)審計質量的影響

本文參考一般文獻的做法, 采用審計師是否來自國際“四大”會計師事務所衡量審計質量。 審計師來自國際“四大”時, 該觀測值位于審計質量高組, 否則位于審計質量低組。 具體回歸結果如表11所示。

由表11可知, 在審計質量低的組中縱向兼任高管與股權融資成本的正相關關系更顯著, 反之不顯著。 這表明對于審計質量低的企業, 外部審計所能發揮的監督作用有限, 那么外部審計師對大股東兼任高管引發的掏空行為抑制作用有限, 因此會加強縱向兼任高管與股權融資成本的正相關關系; 同時表明企業審計質量越高, 就會獲得越多的外部審計監督, 從而會越強烈地抑制縱向兼任高管與股權融資成本的正相關關系。

八、結論及建議

本文通過實證分析縱向兼任高管對股權融資成本的作用機理, 發現縱向兼任高管與股權融資成本存在顯著的正相關關系, 即縱向兼任高管會提高股權融資成本。 區分高管異質性后, 發現擁有更大權力的董事長縱向兼任對股權融資成本的提高效應更顯著。 對上述結論進行穩健性檢驗后, 兩者之間的正相關關系依然成立。 通過機制檢驗發現, 縱向兼任高管加劇了大股東掏空行為, 使得企業的股權融資成本提高。 進一步分析發現, 兼任強度越大、股權制衡度越低、董事會規模越小、審計質量越低的上市公司, 縱向兼任高管與股權融資成本的正相關關系越顯著。 以上結論與我國實際情況和制度環境相符。

基于以上分析, 本文提出如下建議:

第一, 盡管從1998年至今, 證監會持續提出了“三分開”“五分開”“三分開, 兩獨立”的原則, 但是我國上市公司縱向兼任高管現象依然普遍存在, 并且本文從股權融資視角研究發現縱向兼任高管發揮著掏空效應。 因此, 一方面, 證監會應與時俱進, 根據我國當前實際情況進一步完善和落實“三分開, 兩獨立”等限制大股東兼任上市公司高管的政策, 嚴格監管上市公司的經濟活動; 另一方面, 我國立法司法機構應不斷完善投資者保護法, 建立健全中小投資者利益保護機制, 維護中小投資者利益, 促使資本市場更加公平公正。

第二, 本文發現兼任強度、股權制衡度、董事會規模、審計質量等公司治理因素會影響縱向兼任高管與股權融資成本間的關系。 公司治理水平越低, 對縱向兼任高管掏空效應的抑制作用就越弱, 就越會強化縱向兼任高管對企業股權融資成本的負面影響。 因此, 我國企業應不斷完善內外部公司治理方式, 加強股權治理等內部治理機制的監督作用, 同時也要注重審計師等外部治理力量的作用, 使得大股東掏空行為得到有效制約, 從而弱化縱向兼任高管對股權融資成本帶來的負面效應。

【 主 要 參 考 文 獻 】

[1] Claessens S., Djankov S., Lang L. H. P.. The Separation of Ownership and Control in East Asian Corporations[ J].Journal of Financial Economics,2000(58):81 ~ 112.

[2] 閆珍麗,梁上坤,袁淳.高管縱向兼任與企業投資效率:促進還是抑制[ J].管理工程學報,2021(3):56 ~ 63.

[3] 中國證券監督管理委員會.上市公司治理準則(2018修訂).2018-09-30.

[4] 鄭杲娉,薛健,陳曉.兼任高管與公司價值:來自中國的經驗證據[ J].會計研究,2014(11):24 ~ 29+96.

[5] Anderson R. C., Reeb D. M.. Founding-Family Ownership and Firm Performance: Evidence from the S&P 500[ J].The Journal of Finance,2003(58):1301 ~ 1328.

[6] 潘紅波,韓芳芳.縱向兼任高管、產權性質與會計信息質量[ J].會計研究,2016(7):19 ~ 26+96.

[7] 喬菲,文雯,徐經長.縱向兼任高管能抑制公司違規嗎?[ J].經濟管理,2021(5):176 ~ 191.

[8] Claessens S., Djankov S., Fan J. P. H., Lang L. H. P.. Disentangling the Incentive and Entrenchment Effects of Large Shareholdings[ J].The Journal of Finance,2002(57):2741 ~ 2771.

[9] Chen X., Yang C.. Vertical Interlock and the Value of Cash Holdings[ J].Accounting and Finance,2021(61):561 ~ 593.

[10] 程小可,沈昊旻,高升好.貿易摩擦與權益資本成本[ J].會計研究,2021(2):61 ~ 71.

[11] Villalonga B., Amit R.. How Do Family Ownership, Control and Management Affect Firm Value?[ J].Journal of Financial Economics,2006(80):385 ~ 417.

[12] 衛聰慧,劉嫦,孫洪鋒.縱向兼任高管、產權性質與審計收費[ J].審計與經濟研究,2021(2):52 ~ 62.

[13] 蔣琰,陸正飛.公司治理與股權融資成本——單一與綜合機制的治理效應研究[ J].數量經濟技術經濟研究,2009(2):60 ~ 75.

[14] Ashbaugh-Skaife H., Collins D. W., Kinney W. R., Lafond R.. The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost of Equity[ J].Journal of Accounting Research,2009(47):1 ~ 43.

[15] Bebchuk L. A., Cremers K. J. M., Peyer U. C.. The CEO Pay Slice[ J].Journal of Financial Economics,2011(102):199 ~ 221.

[16] Persakis A., Iatridis G. E.. The Joint Effect of Investor Protection, IFRS and Earnings Quality on Cost of Capital: An International Study[ J].Journal of International Financial Markets, Institutions and Money,2017(46):1 ~ 29.

[17] 姜付秀,支曉強,張敏.投資者利益保護與股權融資成本——以中國上市公司為例的研究[ J].管理世界,2008(2):117 ~ 125.

[18] 代昀昊.機構投資者、所有權性質與權益資本成本[ J].金融研究,2018(9):143 ~ 159.

[19] Saad M., Samet A.. Liquidity and the Implied Cost of Equity Capital[ J].Journal of International Financial Markets, Institutions and Money,2017(51):15 ~ 38.

[20] 曾穎,陸正飛.信息披露質量與股權融資成本[ J].經濟研究,2006(2):69 ~ 79+91.

[21] 張修平,李昕宇,盧闖,宋秀慧.資產質量影響企業權益資本成本嗎?[ J].會計研究,2020(2):43 ~ 59.

[22] 甘麗凝,陳思,胡珉,王俊秋.管理層語調與權益資本成本——基于創業板上市公司業績說明會的經驗證據[ J].會計研究, 2019(6):27 ~ 34.

[23] 趙玉潔,萬貽健,方瑄.關鍵審計事項披露能否降低上市公司的股權融資成本?[ J].審計研究,2020(6):59 ~ 67.

[24] Glosten L. R., Milgrom P. R.. Bid, Ask and Transaction Prices in a Specialist Market with Heterogeneously Informed Traders[ J].Journal of Financial Economics,1985(14):71 ~ 100.

[25] Diamond D. W., Verrecchia R. E.. Disclosure, Liquidity, and the Cost of Capital[ J].The Journal of Finance,1991(46):1325 ~ 1359.

[26] 汪煒,蔣高峰.信息披露、透明度與資本成本[ J].經濟研究,2004(7):107 ~ 114.

[27] 支曉強,何天芮.信息披露質量與權益資本成本[ J].中國軟科學,2010(12):125 ~ 131.

[28] Shleifer A., Vishny R. W.. A Survey of Corporate Governance[ J].The Journal of Finance,1997(52):737 ~ 783.

[29] 張桂玲,線婷婷,王林江.縱向兼任高管、產權性質與企業投資效率[ J].中央財經大學學報,2020(1):70 ~ 88.

[30] Jiang G. H., Lee C. M. C., Yue H.. Tunneling Through Intercorporate Loans: The China Experience[ J].Journal of Financial Economics,2010(98):1 ~ 20.

[31] Fisman R., Wang Y. X.. Trading Favors Within Chinese Business Groups[ J].American Economic Review,2010(100):429 ~ 433.

[32] 王化成,王欣,高升好.控股股東股權質押會增加企業權益資本成本嗎——基于中國上市公司的經驗證據[ J].經濟理論與經濟管理,2019(11):14 ~ 31.

[33] 段夢然,王玉濤,徐瑞遙.兩職分離背景下高管權力差距與投資效率[ J].管理評論,2021(8):196 ~ 210.

[34] Kato T., Long C.. CEO Turnover, Firm Performance, and Enterprise Reform in China: Evidence from Micro Data[ J].Journal of Comparative Economics,2006(34):796 ~ 817.

[35] 潘紅波,張哲.控股股東干預與國有上市公司薪酬契約有效性:來自董事長/CEO縱向兼任的經驗證據[ J].會計研究,2019(5):59 ~ 66.

[36] 毛新述,葉康濤,張頔.上市公司權益資本成本的測度與評價——基于我國證券市場的經驗檢驗[ J].會計研究,2012(11):12 ~ 22+94.

[37] Ohlson J.A., Juettner-Nauroth B. E.. Expected EPS and EPS Growth as Determinants of Value[ J].Review of Accounting Studies,2005(10):349 ~ 365.

[38] 葉陳剛,王孜,武劍鋒,李惠.外部治理、環境信息披露與股權融資成本[ J].南開管理評論,2015(5):85 ~ 96.

[39] Easton P. D.. PE Ratios, PEG Ratios, and Estimating the Implied Expected Rate of Return on Equity Capital[ J].The Accounting Review,2004(79):73 ~ 95.

[40] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[ J].心理科學進展,2014(5):731 ~ 745.

【基金項目】國家自然科學基金項目“VIE境外上市模式、盈余質量及企業價值”(項目編號:71662030);新疆維吾爾自治區社

會科學基金重點項目“新疆推進絲綢之路經濟帶核心區建設研究”(項目編號:20AZD005);新疆維吾爾自治區天山青年計劃優秀青年科技人才項目“VIE上市模式與企業資本結構動態調整”(項目編號:2019Q024);新疆財經大學研究生科研創新項目“縱向兼任高管與股權融資成本”(項目編號:XJUFE2021K013)

【作者單位】新疆財經大學會計學院, 烏魯木齊 830012