上市公司股權融資對公司績效影響的實證研究

2022-07-22 02:12:55蔣海濤

時代金融 2022年7期

蔣海濤

資本市場全面鋪開注冊制是上市公司直接融資特別是股權融資變革的關鍵舉措,對股權融資領域的進一步研究對于優(yōu)化市場資源配置有著重要的意義。文章通過實證研究了上市公司股權融資對公司績效的影響,認為股權融資對于公司盈利能力、成長能力等有提升水平,也就是說,股權融資對公司的績效有著正向影響。但是,股權融資畢竟是外源融資,其所受限制頗多,無論是政策方面,還是投資人要求方面,內源融資應該成為公司融資方式的首選。

一、引言

我國上市公司一直把股權融資作為主要的融資方式,而近十年來,我國資本市場,特別是股票市場發(fā)生了巨大的變化,科創(chuàng)板、新三板、北交所陸續(xù)開設,多層次資本市場日漸成熟。股票市場容量急劇上升,資本市場結構不斷深化,金融創(chuàng)新也在不斷發(fā)展。然而,在這個資本市場發(fā)生巨大變化的時期內,學界對股權融資的變化及其對上市公司的影響,隨著注冊制的全面推進,股權融資對于公司績效的影響有了很多新的變化,所以,本文試圖詳細分析股權融資對公司績效的影響情況,并將之與內源融資對于公司績效的影響做一個橫向對比。

西方國家對于股權融資影響公司績效的研究比較久遠,研究結論也更多傾向于公司的股權融資、股權再融資會對公司的業(yè)績和市場表現(xiàn)有負面影響。

上世紀60年代,Stigler G.J.(1964)認為,上市公司增發(fā)股票進行融資后,其公司績效,如經(jīng)營業(yè)績、盈利回報并不如意,而Friend,I. and Longstreet,J.R.(1967)也與前者持相似的觀點。Jesen(1986)提出 “自由現(xiàn)金流假說”,他認為上市公司發(fā)行股票后業(yè)績下降的原因在于股東和上市公司經(jīng)理人之間的利益不一致。進入上世紀90年代后,隨著理論和實踐的發(fā)展,相關研究成果逐漸增多。Robert S. Hansen and Claire Cruthley(1990)發(fā)現(xiàn)股權融資、普通債券融資和可轉債融資對公司盈利的影響,結果發(fā)現(xiàn),這三種融資方式都會導致盈利下滑,而且融資越多,盈利下滑越大。

股權融資對公司的績效長期來講也會有影響。Tim Loughran and Jay R. Ritter (1995)發(fā)現(xiàn),進行股權再融資的上市公司在五年之后,其市場回報率低于未進行股權融資的公司。而且,Tim Loughran and Jay R. Ritter (1996)認為,無論是用累積平均收益還是買入持有收益來衡量,其對時間段內收益檢驗的影響不大。之后,McLaughlin R.,Safieddine,A and Vasudevan G.K.(1996)通過分析信息不對稱和公司經(jīng)營績效長期變動之間的關系,檢驗了上市公司股權融資和債權融資之后的績效表現(xiàn),發(fā)現(xiàn)不管股權融資還是債權融資,在融資之后,其績效都會下滑。Victor. Soucik and David .E.Allen (1999),J.K.Kang,Y.C.Kim and R.M. Stulz(1999),M.Pastor-Llorca and J.F.Martin-Ugedo(2004)。總體可見,國外學者一般認為,上市公司進行配股、增加新股發(fā)行等股權融資后,公司績效并不會改善,反而有下滑趨勢。

國內對股權融資研究大多在本世紀初開始。劉新常(2007)采用經(jīng)濟增加值(EVA)和EVA回報率來衡量公司績效指標,并選用主營業(yè)務凈利潤率、凈資產收益率、資產報酬率、每股收益和邊際利潤率作為輔助指標,研究結果也發(fā)現(xiàn)融資前業(yè)績上升,融資后業(yè)績下降。佘麗霞和趙根(2011)用多元線性回歸模型考察股權融資上市公司績效的影響,得出同上述一樣的結論。唐華(2019)發(fā)現(xiàn)創(chuàng)業(yè)板上市公司偏好外部融資,尤其存在強烈的股權融資偏好,會導致資本結構不合理,且這種融資偏好對公司績效有負面影響,不利于公司發(fā)展,建議創(chuàng)業(yè)板上市公司應從優(yōu)化資本結構,提高資金使用效率等改善公司績效。綜上所述,國內學者的研究跟國外學者比較相似,都認為股權融資、股權再融資會對公司績效產生負向的影響。

二、指標選取

(一)公司績效指標選取

公司績效主要考察在一定經(jīng)營期間內,公司的經(jīng)營業(yè)績和經(jīng)理人績效。對于公司績效的考察,我們需要進行協(xié)同動態(tài)的分析,不僅要分析公司當前的盈利能力,也要考察公司未來的成長能力。

盈利能力是指公司增加價值,獲取利潤的能力。公司的盈利能力不僅體現(xiàn)著管理層的管理技能和經(jīng)營績效,保障著公司員工的收入情況,是企業(yè)存活的根本。盈利能力是研究企業(yè)融資對其績效影響的首要目標。

對于盈利能力,本文選取了3個代表性的指標,分別為凈資產收益率(ROE)、總資產報酬率(ROA)以及每股收益(EPS)。

與當前盈利能力不同,公司的成長能力則是對公司融資方式的另一個要求。成長能力,是指公司未來的發(fā)展速度、發(fā)展動力與發(fā)展趨勢,反映了公司未來的發(fā)展前景,是對公司擴展經(jīng)營能力的分析。所以,我們需要選取適當?shù)闹笜俗鳛楸唤忉屪兞浚瑏矸治龉救谫Y方式對公司績效的影響。

對于公司成長能力的考察,本文選取了營業(yè)總收入增長率(BIGR)這個指標。它是指公司本年度營業(yè)總收入較上年營業(yè)總收入的增長幅度,反映了公司的增長趨勢,能有效地衡量公司的成長能力。

(二)融資方式指標選取

公司融資包括內源融資和外源融資。其中,公司內源融資總額為折舊、盈余公積、未分配利潤和少數(shù)股東權益之和;公司外源融資總額為股權融資和債權融資之和。股權融資是外源融資中,非常重要的融資方式,而且,由于本文旨在探討股權融資方式對公司績效的影響,并將之與內源融資方式對公司績效影響的程度作對比,所以,本文選取股權融資比率(SFR)和內源融資比率(IFR)作為解釋變量。二者計算公式如下:

其中,總融資額=內源融資額+外源融資額;

內源融資額=折舊+盈余公積+未分配利潤+少數(shù)股東權益;

外源融資額=股權融資額+債權融資額;股權融資額=實收資本+資本公積;

債權融資額=(應付債券+銀行借款)+(應付票據(jù)+應付賬款+預收賬款)。

(三)控制變量指標選取

控制變量主要是指除解釋變量之外,能使被解釋變量發(fā)生變化的變量。它們本身并不是筆者研究的對象。但是,由于它們也會影響到被解釋變量,所以,需要對它們加以控制。

由于公司績效并不由融資方式唯一決定,所以,本研究需要選取適當?shù)目刂谱兞縼磔o助科學分析融資方式對公司績效的影響。

從公司自身屬性的差異來講,主要考慮公司規(guī)模(SIZE)、上市年齡(AGE)兩方面。

公司規(guī)模會對公司績效產生一定的影響。不同規(guī)模的公司會使得公司內部交流存在差異,而且,它也會影響到公司資源的整合水平、利用效率,進而影響到公司的經(jīng)營績效。此處,公司規(guī)模數(shù)值為公司總資產的自然對數(shù)。

公司上市年齡某種程度上可以衡量公司的經(jīng)營成熟度和規(guī)范度,以及公司抗外部風險水平也會對公司的經(jīng)營績效產生影響。

從公司運營屬性差異來講,又需要考慮兩方面:一是公司自身運營水平,用總資產周轉率(TATR)來表示;二是公司股東、經(jīng)理人對決策的決定水平,用股權集中度(OC)來衡量。

總資產周轉率為銷售收入與平均資產總額的比值,它反映了公司營運資產的效率與效益,揭示了公司資產運營周轉的情況。

股權集中度是指全部股東因持股比例的不同所表現(xiàn)出來的股權集中還是股權分散的數(shù)量化指標。本文選取的股權集中度,是指公司前十名股東持股比例,即前十名股東的赫芬達爾指數(shù)。

三、樣本數(shù)據(jù)選取

本部分依然主要選取在滬深上市的醫(yī)藥制造業(yè)公司為分析樣本。一是因為醫(yī)藥行業(yè)上市公司的市場化程度較高,競爭較為充分,公司融資方式對于公司績效和價值的影響能客觀地通過市場機制傳導出來,進而得到一個公允可信的結果,二是醫(yī)藥制造業(yè)上市公司較多,可以準確反映出上市公司融資方式的發(fā)展情況。

本文選取了醫(yī)藥制藥業(yè)上市公司2009-2020年,跨度為12年的數(shù)據(jù),2009年開始是剔除2008年金融危機的影響。數(shù)據(jù)主要來源于Wind資訊數(shù)據(jù)庫,以及和訊網(wǎng)、巨潮咨詢網(wǎng)等專業(yè)財經(jīng)網(wǎng)站。

為了保持數(shù)據(jù)的一致性和連貫性,下文在以面板數(shù)據(jù)分析對象時,選取的是2009年到2020年完全存續(xù)的151家上市公司相關數(shù)據(jù)。而且,文章用來分析的數(shù)據(jù)主要是每年的存量數(shù)據(jù),因為存量數(shù)據(jù)更能展現(xiàn)公司的現(xiàn)時狀態(tài),對于已成事實,有更為清楚的描述。

四、模型的建立及結果分析

(一)樣本指標的描述性統(tǒng)計

我們首先對各個指標進行宏觀分析,看其這些年的變化趨勢。

從表1中,可以看出,醫(yī)藥行業(yè)上市公司凈資產收益率、總資產報酬率、每股收益均呈現(xiàn)先下降,后上升的趨勢,說明公司盈利水平先下降,后上升。

同時,表格數(shù)據(jù)也提供了另外一些信息,即:人們似乎認為這三個表示公司盈利能力的指標,其變化趨勢應該是一致的,至少凈資產收益率和總資產報酬率應該沒有顯著差別,但事實并非如此。三者雖然都跟公司利潤有關系,但同時都受到其他因素的影響。所以,對于公司盈利能力的衡量,應該從一個較為完備的指標體系中進行衡量,客觀分析每一個指標變化的原因,而不能想當然地認為指標之間的差異說明他們不能有效衡量盈利能力。

相較于盈利能力總體的先下降后上升趨勢,衡量公司成長能力的營業(yè)總收入增長率有所不同,它總體呈現(xiàn)下降趨勢,說明醫(yī)藥行業(yè)業(yè)務增長出現(xiàn)瓶頸,其行業(yè)成長呈現(xiàn)放緩的趨勢。

至于融資方式,也比較值得深思。因為證監(jiān)會對于股權融資的政策更為嚴格以及整體宏觀經(jīng)濟的去杠桿化,公司的股權融資比率總體呈現(xiàn)下降趨勢,而內源融資比率則呈穩(wěn)步上升趨勢。

(二)模型建立

首先驗證各個指標之間的共線性問題。各個指標之間的Pearson相關系數(shù)如下所示:

從表2中,可以看出,各個指標之間的Pearson相關系數(shù)并不明顯,尤其是,股權融資比率和內源融資比率這兩個自變量,其相關性為0,所以,可以構建模型。

為了探討融資方式的不同對公司績效的影響,我們分別需要以公司績效的四個指標為被解釋變量,以兩個融資方式的指標為解釋變量,再輔以總資產周轉率,公司規(guī)模,股權集中度和上市時間為控制變量,來進行分析。兩種融資方式指標事實上又可以分別代表外源融資和內源融資兩種形式。

本文主要通過處理面板數(shù)據(jù)來分析融資方式對于公司績效的影響。所以,需要根據(jù)所選取的指標構建相應的面板數(shù)據(jù)模型。

第一,分析融資方式對于公司盈利能力的影響,我們需要根據(jù)盈利能力指標的不同,建立三組模型。

一是分析公司融資方式對于公司凈資產收益率(ROE)的影響,需要建立以下模型:

二是分析公司融資方式對于公司總資產報酬率(ROA)的影響,需要建立以下模型:

三是分析公司融資方式對于公司每股收益(EPS)的影響,需要建立以下模型:

第二, 本文選取衡量公司成長能力的指標為營業(yè)總收入增長率(BIGR),所以要分析融資方式對營業(yè)總收入增長率(BIGR)的影響,需要建立如下模型:

上述模型中,為常數(shù)項;是維參數(shù)向量;是維參數(shù)向量;是均值為0且同方差的隨機誤差項,并且在不同樣本下的隨機誤差項是相互獨立的;,;i=1,2,…,151,表示樣本個體成員;t=2009,2010,…,2020代表樣本年份。

(三)模型結果分析

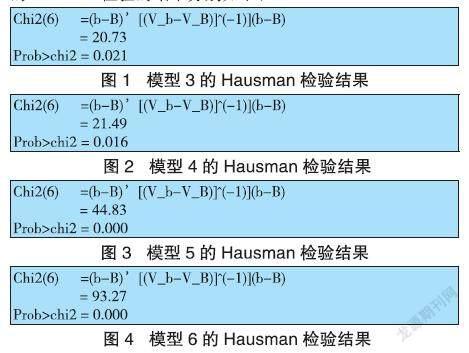

選取數(shù)據(jù)之后,本文采用stata軟件進行數(shù)據(jù)處理。對于面板數(shù)據(jù)模型,首先對數(shù)據(jù)進行Hausman檢驗,以便確定采用固定效應模型還是隨機效應模型。對于模型(3)-(6)的Hausman檢驗的結果分別如下:

從以上圖組所示的結果來看,模型(3)-(6)的Hausman檢驗的檢驗統(tǒng)計量分別是20.73,21.49,44.83,93.27,相應的伴隨概率分別為0.0021,0.0016,0.0000,0.0000。所以,可以拒絕固定效應模型與隨機效應模型不存在系統(tǒng)差異的原假設,建立固定效應模型。

1.公司融資方式對公司盈利能力的影響結果分析。運用固定效應模型,對數(shù)據(jù)進行回歸分析,結果如下:

2.***表示在0.01的顯著性水平上顯著,**表示在0.05的顯著性水平上顯著,*表示在0.1的顯著性水平上顯著。下表相同。

從上表中,我們可以知道,融資方式的不同對盈利能力指標間的影響有差異。

凈資產收益率、總資產報酬率以及每股收益與股權融資比率之間都呈正向相關關系,尤其是總資產報酬率和每股收益,二者都在0.01的顯著性水平上顯著。這說明,股權融資能帶來公司盈利水平的提高。這與前述關于股權融資公司績效影響的綜述中,西方國家的實證結果中有明顯的不同。

之所以存在不同,是因為我國整體資本市場發(fā)展水平與西方國家存在明顯差距。西方的資本市場發(fā)展較為成熟,融資工具結構性強,種類多而且彈性大,能快捷便利且十分有效地滿足上市公司的融資需求。所以,上市公司便會進行較為理性的融資方式抉擇。由于我國資本市場發(fā)展程度低,上市公司處在發(fā)展階段中的現(xiàn)境,都會使得上市公司的股權融資成本偏低,這直接導致我國上市公司有明顯的股權融資偏好。

然而,公司進行股權融資仍有來自兩個方面的硬約束。首先是中國證監(jiān)會,證監(jiān)會為了規(guī)范公司的股權融資行為,對公司的再融資條件進行不斷修正,股權融資的條件顯得更為嚴格,上市公司為了滿足這種嚴格的條件,必然會完善公司制度,改善公司治理結構,提升公司營運水平,提高公司競爭力,進而會顯著提高公司的盈利水平。再者,還有來自投資者的硬約束。由于股權融資是公眾投資者對公司權益性資金投入,所以投資者要求公司的投資回報是必然的,因此,公司在進行股權融資時,必須考慮通過積極的努力來提高上市公司經(jīng)濟效益以盡量滿足投資者的收益分配要求。

與股權融資對比,凈資產收益率、總資產報酬率以及每股收益與內源融資比率之間也呈非常明顯的正向相關關系。也就是說,內源融資比率的提高也將會導致凈資產收益率、總資產報酬率以及每股收益水平的升高。而且,內源融資對于公司凈資產收益率產生正面影響的力度高于股權融資,而對于以上三個盈利指標影響的顯著度都是高于股權融資的。考慮到影響的顯著性,內源融資比股權融資更能提高公司的價值,更能促進公司股價、總市值的增加。

所以,內源融資對公司的盈利能力有著明顯的影響,內源融資比率升高將會導致公司盈利水平提升。對于公司本身而言,內源融資對于其財務杠桿具有很強的調節(jié)作用。每個公司可以根據(jù)自身的資金需求來選擇財務比率。而且,內源融資具有自主性、原始性和內生性,使得公司具有一定程度的決策自主性和經(jīng)營自主性,公司因此受到外界的制約和影響減少,這樣,其自主發(fā)展能力得到很大提升,盈利能力也會得到很大提升。再者,公司采用內源融資對于外界而言,也傳遞著積極信號。它可以向外界表明,公司的盈利能力較好,現(xiàn)金流充足,公司整體實力較為強勁,發(fā)展動力較足。這都會使得公司的盈利能力提高。

2.公司融資方式對公司成長能力的影響結果分析。從表4中,可以看出,公司營業(yè)收入增長率與股權融資比率呈現(xiàn)不明顯的正向相關關系,也就是說,公司股權融資對于公司成長能力的提升,并沒有十分顯著的影響,但不能否認這種正向影響的存在。股權融資比率上升能在一定程度促進公司營業(yè)總收入增長率的提高。

如上分析,公司進行股權融資會帶來公司盈利水平的提升,而盈利水平的提升則是來自于公司營業(yè)總收入的增加。然而,股權融資對公司營業(yè)總收入增長幅度的影響如何,則沒有一個較為明顯的結果。

與股權融資比率稍有不同,公司營業(yè)收入增長率與內源融資比率不僅呈現(xiàn)正向相關關系,而且,這種相關關系非常明顯。公司內源融資比率提高,會導致公司成長能力增強。

五、結論及政策建議

綜合研究結果,可以發(fā)現(xiàn),股權融資無論對于公司現(xiàn)階段的盈利能力,還是未來的成長能力都有正面影響,內源融資亦然。但是,對比發(fā)現(xiàn),內源融資比股權融資更能提高公司的價值,更能促進公司股價、總市值的增加。而且,公司采用內源融資也向外界表明,公司的盈利能力較好,現(xiàn)金流充足,公司整體實力較為強勁,發(fā)展動力較足。所以,內源融資對于公司未來成長能力的影響,也是十分明顯。再者,股權融資畢竟是外源融資,其所受限制頗多,各方面綜合考慮,內源融資應該成為公司融資方式的首選。

公司要加大內源融資,改善經(jīng)營,提高效益是最為根本的方法。同時,需要制定科學合理的利潤分配方法,多提取盈余公積,加大公司利潤留存。

參考文獻:

[1]Stigler G J. Public regulation of the securities markets[J]. Journal of Business, 1964: 117-142.

[2]Friend I, Longstreet J R. Price experience and return on new stock issues[J]. Investment Banking and the New Issues Market, 1967.

[3]Jensen.M. Agency costs of free cash flow, corporate finance, and takeovers[J]. American Economic Review, 1986(76):323-29.

[4]Hansen R S, Crutchley C. Corporate earnings and financings: An empirical analysis[J]. Journal of Business, 1990: 347-371.

[5]Loughran T, Ritter J R. The new issues puzzle[J]. The Journal of Finance,1995,50(1):23-51.

[6]Loughran T, Ritter J R. Long‐Term Market Overreaction: The Effect of Low‐Priced Stocks[J]. The Journal of Finance, 1996, 51(5): 1959-1970.

[7]McLaughlin R, Safieddine A, Vasudevan G K. The operating performance of seasoned equity issuers: Free cash flow and post-issue performance[J]. Financial Management, 1996, 25(4).

[8]Soucik V, Allen D E. Long Run Underperformance of Seasoned Equity Offerings: Fact or an Illusion?[J]. Available at SSRN 172633, 1999.

[9]Kang J K, Kim Y C, Stulz R M. The underreaction hypothesis and the new issue puzzle: Evidence from Japan[J]. Review of Financial Studies, 1999, 12(3): 519-534.

[10]Pastor-Llorca M J, Martin-Ugedo J F. Long-run performance of Spanish seasoned equity issues with rights[J]. International Review of Financial Analysis, 2004,13(2): 191-215.

[11]劉新常. 上市公司增發(fā)融資效率研究[D]. 湖南大學,2007.

[12]余麗霞, 趙根. 我國上市公司定向增發(fā)的財務效應研究[J]. 技術經(jīng)濟與管理研究, 2011,(4):119–123.

[13]唐華.創(chuàng)業(yè)板上市公司融資偏好對公司績效影響的實證分析[J].統(tǒng)計與決策,2019,(06):182-185.

作者單位:山東警察學院,副教授。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中國塑料(2016年3期)2016-06-15 20:30:00