數字人民幣發展對人民幣國際化的影響研究

2022-07-22 02:12:55呂櫻子王智勇

時代金融 2022年7期

關鍵詞:國際化

呂櫻子 王智勇

文章主要探索數字人民幣發展對人民幣國際化的影響。文章首先對數字人民幣及人民幣國際化的基本情況進行闡述。之后采用理論分析分析數字人民幣發展助推人民幣國際化進程的作用途徑,隨后采用2011—2019年的季度數據進行時間序列多元線性回歸來分析數字人民幣對人民幣國際化的具體影響。研究表明,數字人民幣通過四個影響因素可以顯著影響人民幣國際化進程,其中人民幣網絡外部性、金融市場發展程度對人民幣國際化的影響為正,幣值穩定及金融市場穩定影響為負。

一、引言

2008年美國的次貸危機發生之后,我國通過強力有效的政策保證了人民幣幣值的相對穩定以及國內宏觀經濟的平穩運行,使得國際市場對人民幣更加有信心,人民幣的國際化就在此內外機遇的雙重推動下開始有序進行。雖然目前人民幣的國際支付貨幣功能不斷增強、投融資貨幣功能持續深化、儲備貨幣功能逐漸顯現、計價功能有所突破、離岸市場不斷拓展以及人民幣國際化基礎設施不斷完善。但是人民幣國際化還面臨著“去中國化”、人民幣網絡外部性不顯著和金融市場發展相對滯后等挑戰。并且隨著人民幣國際化工作進入了轉變期以及國內外多重因素共同影響使人民幣國際化進程放緩。

近年來隨著信息科學技術和金融科技的迅速發展,數字貨幣應運而生,全球進入了“數字貨幣時代”。為了順應時代潮流,各國也積極的投入了數字貨幣的研究,我國也早在2014年開始了對數字人民幣的研究。目前,我國法定數字人民幣的設計理念、運營體系、技術路線等已基本成型。從數字維度來看,我國央行在法定數字貨幣研究上已經走在世界的前列。并且相較于傳統數字貨幣來說,法定數字貨幣具有發行管理中心化與技術架構去中心化并存、可控性與匿名性有機結合以及幣值穩定性等特征,從而可以使貨幣政策更加合理、高效以及工具更加豐富、擴展人民幣的網絡外部性、促使人民幣幣值穩定、金融市場更加完善和穩定等,這使得數字人民幣能夠在很大程度上應對人民幣國際化進程中所面臨的挑戰,并有效改善人民幣國際化進程的放緩。此外,在2020年暴發新冠肺炎疫情后,世界各國隔離防疫措施成為常態,使得無接觸的生活生產方式成為人們的首要選擇,這為數字經濟的發展帶來了機遇。并且在疫情暴發后我國快速有效地控制住了疫情擴散,在國內有序復工復產的同時,我國政府不斷向國際社會提供大量防疫物資和醫療援助,并且廣泛傳播防疫、抗疫的有效經驗。這不僅提高了我國在國際上的影響力、樹立了新的國際形象,為增強人民幣的國際定價權贏得了歷史機遇。

二、數字人民幣和人民幣國際化的進程及現狀

(一)數字人民幣的進程及現狀

自2014年起,我國就對數字人民幣進行了研究,研究進程如下:

2014年,我國組織了專家成立法定數字貨幣研究團隊,對相關技術儲備和理論進行研究;2015年,人民幣數字貨幣的核心技術研發及運行框架設計等工作圓滿完成;2017年初,基于區塊鏈的數字票據交易平臺測試成功,并于同年7月,央行數字貨幣研究所正式掛牌;2018年1月,央行數字票據交易平臺實驗性生產系統成功上線試運行,順利完成基于區塊鏈技術的數字票據簽發、承兌、貼現和轉貼現業務。并在該年成功搭建貿易金融區塊鏈平臺; 2019年底,我國法定數字貨幣正在深圳試點;2020年1月,法定數字貨幣頂層設計、標準制定、功能研發、聯調測試等工作已經基本完成。4月,央行在工作會議上提出進一步深化推進數字貨幣的研發與推廣。5月,蘇州市相城區各區級機關和企事業單位部分人員工資中交通補貼的50%開始以數字人民幣形式發放。8月,商務部印發《全面深化服務貿易創新發展試點總體方案》。之后,10月份對深圳、蘇州、雄安新區、成都、冬奧場景進行試點測試,并且深圳市人民政府聯合中國人民銀行開展了數字人民幣紅包試點,面向在深個人發放1000萬元數字人民幣紅包,并將數字人民幣正式命名為E-CNY;2021年1月,數字人民幣在上海交大同仁醫院開啟應用試點,且中國央行數字貨幣研究所聯合跨境銀行間支付清算有限責任公司、中國支付清算協會與SWIFT成立了金融網關信息服務有限公司。2月,中國央行數字貨幣研究所聯合香港金融管理局、泰國中央銀行、阿拉伯聯合酋長國中央銀行發起多邊央行數字貨幣研究項目,旨在探索數字人民幣在跨境支付中的應用。5月,數字人民幣正式開放支付寶接入。

我國央行法定數字貨幣的定位是對現有紙鈔的代替,即M0的替代。目前,我國法定數字貨幣的設計理念、運營體系、技術路線等已基本成型。并且從數字維度來看,我國央行在法定數字貨幣研究上已經走在世界的前列。

(二)人民幣國際化進程

人民幣國際化走的是一條異于其他國家的道路,即走“周邊化——區域化——國際化”的道路。改革開放后,人民幣開始走出國門。由于某些需要,我國適當地放寬了個人攜帶人民幣出入境的限制。并且隨著我國與周邊國家邊境貿易的快速發展,我國開始嘗試將人民幣用于邊境結算,對邊境貿易結算使用人民幣起到了正向的推動作用,為人民幣國際化創造了條件。

2008年,美國次貸危機的爆發給人民幣走向國際化帶來了機遇。同年12月25日,國務院批準了廣東、長江三角洲、港澳等地區與亞細安的貨物貿易,開展人民幣結算試點,揭開了人民幣國際化序幕。之后,我國不僅開展了很多試點工作,也在該過程中不斷完善法律法規,積極開展國際合作,不斷推進人民幣區域化,最終推進其走向國際化。2009年7月,跨境貿易的人民幣結算工作開始試點;2011年,境外直接投資的人民幣結算工作開始試點,之后跨境貿易人民幣結算試點工作范圍逐漸擴大。同年10月,外商直接投資的人民幣結算業務出臺相關管理辦法;2013年3月,人民幣合格境外機構投資者在境內進行證券投資業務開始試點。同年9月,“一帶一路”倡議為人民幣國際化困境帶來了“突破口”,即人民幣可以先在“一帶一路”沿線國家和地區實現區域化,再逐步在全球范圍內實現人民幣國際化;2014年11月,進一步明確人民幣合格境內機構投資者如何在境外進行證券投資;2015年9月,進一步深化跨國企業集團開展跨境雙向人民幣資金池業務的便利化程度。10月,人民幣跨境支付系統一期(CIPS)上線。2016年國際貨幣基金組織(IMF)正式將人民幣納入SDR(貨幣籃子),從此人民幣超越日元與英鎊成為SDR的第三大權重貨幣。這是人民幣國際化進程中的一個里程碑事件,不僅標志著人民幣成為世界貨幣,還標志著人民幣正穩步邁向國際儲備貨幣;2018年1月,進一步完善并明確人民幣跨境業務的相關政策,提升貿易投資便利化水平;2018年5月,人民幣跨境支付系統二期投產。6月,A股部分股票成功納入明晟新興市場指數以及全球基金指數;2019年4月,人民幣債券納入彭博巴克萊債券指數;2020年11月15日,中國、日本、韓國、澳大利亞、新西蘭和東盟十國在第四次RCEP領導人會議上共同簽署《區域全面經濟伙伴關系協定》(簡稱RCEP),形成總人口、GDP、貿易總額上全球體量最大的自由貿易區。截至2021年5月,中國、泰國、日本、新加坡已經批準協定,所有成員國均表示將在2021年年底前批準協定。RCEP區域內經貿合作將為人民幣國際化注入新動力,

目前,人民幣的國際支付貨幣功能不斷增強、投融資貨幣功能持續深化、儲備貨幣功能逐漸顯現、計價功能有所突破、離岸市場不斷拓展以及人民幣國際化基礎設施不斷完善。但是人民幣國際化還面臨著“去中國化”、人民幣網絡外部性不顯著和金融市場發展相對滯后等挑戰。并且隨著人民幣國際化工作進入了轉變期以及國內外多重因素共同影響使人民幣國際化進程放緩。

三、數字人民幣助推人民幣國際化的作用途徑

(一)促進金融市場發展

長期來看,人民幣要想實現國際化,就需要有完善的金融市場體系來“保駕護航”。而數字人民幣的產生可以從以下幾個方面使得金融市場更加完善。

第一,促進金融基礎設施發展。由于數字人民幣是基于區塊鏈、分布式記賬等新技術,所以其不僅可以提升支付清算系統的效率,降低用戶的使用成本,保障系統的擴展性、連續性和安全性,也可以進一步擴充CIPS等基礎設施應用場景與服務功能,實現不同場景間的無縫銜接,使境內外設施間互聯互通,從而暢通人民幣國際使用渠道。

第二,使金融市場更加完善。目前,雖然我國數字人民幣被認為是M0的組成部分,但是相對于利率長期處于低位的活期存款來說,數字人民幣具有更強的流動性和更強的信用背書,所以在推行數字人民幣后會在一定程度上擠出活期存款。并且擠出存款的現象會在經濟出現波動或銀行經營困難時更加明顯。這會在很大程度上激勵銀行進行金融創新,設計更加符合客戶需求的金融產品,從而使得我國的金融市場更加完善和高效,吸引更多的境外投資者購買中國的金融產品,提高人民幣在國際市場上的接受程度,推動人民幣國際化進程。此外,由于數字人民幣具有強大的監測能力,我國央行能夠更好地掌握和控制金融資源的流向,從而使更多的資金流向實體經濟部門,提高我國金融運行效率。

(二)增強金融市場穩定性

數字人民幣的推行可以增強國內金融市場的穩定,而穩健的金融市場能夠提高非居民投資者對該國貨幣的持有信心,進而導致貨幣國際化水平顯著提高。

首先,由于數字人民幣具有可溯源性、可控匿名性、安全性、不可偽造性、不可復制性等特點,從而央行可以利用這些特點有效掌握資金信息,監管資金流動,監控異常資金。并且可以協助政府迅速高效地打擊詐騙、偷稅漏稅等違法犯罪行為。

其次,數字人民幣不僅可以使央行貨幣政策制定更加合理、精確、有效,還為貨幣政策提供新的政策工具,拓寬了貨幣的政策調控空間。并且通過數字人民幣可以對外形成“電子貨幣區”,可以抵減外部政策帶來的干擾,從而保持我國貨幣政策的獨立性。在財政政策方面,利用數字人民幣的可追蹤性,可對政府公共支出進行追蹤,保障財政資金的專款專用,從而提高財政資金的使用效率,增強財政政策執行的有效性。在國內金融市場發生不穩定因素時,我國就可以更好的使用貨幣政策、財政政策及時進行調整,從而維持金融市場的穩定。

最后,數字人民幣可以改善監管部門對金融風險的管理,使其能在金融風險發生的初始階段對其進行遏制。由于數字人民幣的可溯源性,監管部門能夠持續監測到個人、機構及市場上資金的最終流向。從而可以改善監管部門對金融風險的管理,即監管部門可由事后補救轉向事前和事中的預防及處理,降低金融危機發生的概率。

(三)擴展人民幣網絡外部性

網絡外部性較弱是人民幣國際化進程中面臨的問題之一。擴大人民幣的流通規模及使越來越多的市場主體使用人民幣是提升人民幣網絡外部性的必要措施。因為市場主體是理性的,所以要想讓更多市場主體提升人民幣的使用頻率就必須降低使用人民幣的交易成本,提升使用人民幣所帶來的收益。而法定數字貨幣的出現能夠在很大程度上解決這一問題。

首先,發行數字人民幣可避免像紙幣在發行、流通中發生損耗的問題,縮減了各項成本費用。除此之外,數字人民幣發行減少了印制、防偽、貯藏、運輸、安保押運等諸多環節,從而節約了在上述環節中的人力、物力及時間成本。并且隨著數字人民幣發行數量的增加,其規模經濟效應會越來越明顯。從而采用數字人民幣可以吸引其他國家更多采用人民幣結算貿易交易。

其次,隨著區塊鏈、分布式賬本技術等現代信息技術的應用和不斷發展,為數字人民幣流通規模的擴展提供了堅實的技術支撐。并且由于數字人民幣的可溯源性,從而更有利于有效打擊犯罪,這就為其他國家選擇數字人民幣作為主要流通貨幣提供了重要的制度支持。

最后,傳統跨境支付模式一直存在時效滯后、效率低、成本高等問題,這也在一定程度上影響了人民幣網絡外部性的擴展,而數字人民幣可在一定程度上解決這些問題。使用數字人民幣不僅可以提高清算速度,還可以大幅縮減清算成本,從而為國際清算提供一條相對獨立高效的通道。此外,數字人民幣采用分布式賬本技術,而該技術可以降低跨境支付的資金成本和時間成本。當然,數字人民幣在極大地提高跨境支付、清算的效率、降低結算成本的基礎上,還能在一定程度上保護貿易雙方不受到經濟監控,提升結算的安全性。那么這將有助于我國提升人民幣在全球的地位,進而逐步發展成全球化的支付和結算基礎設施,推進全新的國際貿易結算體系的形成。此外,數字人民幣還可以拓寬人民幣在境外的適用范圍。對于數字人民幣來說,只需要境外使用者擁有數字人民幣的使用權限,通過境外支持數字人民幣兌換業務的銀行進行兌換即可以完成跨境交易,從而會激勵越來越多的市場主體使用數字人民幣,從而使人民幣的流通規模擴大,提高人民幣的網絡外部性。

(四)保證人民幣幣值穩定

首先,數字人民幣具有便利性和安全性等特征,那么在其發行之后就會在很大程度上擠出活期存款,使銀行超額準備金有所提升,從而在一定程度上降低了貨幣乘數,即降低了商業銀行的貨幣擴張能力。并且根據費雪方程式我們可以知道,當一國經濟金融體系中貨幣流通速度、商品交易數量保持相對穩定狀態,那么該國流通中的貨幣量減少將會使物價在長期內有下降的可能。那么使用數字人民幣就可以達到減少貨幣供應量、保持物價穩定的目標。

其次,由于數字人民幣可對其流通數量、流通速度和流通結構進行實時監控,當察覺有不利于人民幣幣值穩定的因素時就可以及時進行管理調控。

最后,由于數字人民幣采取“賬戶松耦合”,其可以降低資金流動對商業銀行的依賴性并提高跨境流動性。那么由于人民幣跨境流動性的提高就可以降低匯率風險,從而使人民幣幣值更加穩定。

四、實證分析

(一)變量選取及數據來源

本文將人民幣國際化程度作為被解釋變量。并且通過上述分析,本文認為數字人民幣主要通過完善金融市場、維持金融市場穩定、影響人民幣幣值穩定及擴展人民幣網絡外部性這四個因素來推進人民幣國際化,所以本文選用這四個因素作為解釋變量。除了上述四個因素以外,一國的經濟地位、政治穩定程度以及軍事實力也是一國貨幣國際化的重要影響因素,所以本文將這三個指標作為控制變量:一是人民幣國際化(RII)。本文選取了中國人民大學創建的人民幣國際化指標RII。二是人民幣網絡外部性(RMB)。我們用人民幣國際化的滯后項來衡量人民幣的網絡外部性。三是金融市場的發展程度(FD)。李向陽、丁劍平(2014)提出國內債券市場發展程度越深,貨幣在全球外匯儲備幣種中的占比越大。也有學者通過研究貨幣發行國內金融市場外匯交易規模,得出國內金融市場發展程度提升對于該貨幣外匯儲備占比具有顯著正向促進作用(Lee, 2014;Chinn, 2015)。對于以債券市場流動性角度衡量國內金融市場發展程度,而Siegfried et al.(2007)卻認為,發行國內債券市場規模對于以該貨幣計價國際債券發行量并無顯著影響。由于學者觀點不同,所以本文直接選取World Bank所公布的金融市場發展指數來衡量。一是金融市場的穩健性(FSI)。本文借鑒沙文兵(2020)等其做法,選擇IMF構建的金融穩健性指標來衡量國內金融市場的穩健性。二是幣值穩定(CPI)。本文主要考慮人民幣對內穩定程度,采用國內的通貨膨脹率來衡量。三是經濟地位(ESI)。采用GDP全球占比來衡量。四是政治穩定程度(PS)。使用世界銀行公布的政治穩定與反暴力指數來衡量。五是軍事實力(MSI)。使用軍費支出占GDP比重衡量。

本文選取上述變量于2011-2019年季度數據進行分析,所選取的數據來自World Bank官網、IMF官網、Wind數據庫、國家統計局以及人民幣國際化報告。

(二)模型設定

由于文章采用多元線性回歸來探索數字人民幣對人民幣國際化的影響,所以模型設定如下:

RII=β0+β1 RMB+β2 FD+ β3 FSI+β4 CPI +β5 ESI+β6 PS +β7 MSI+ε1

(三)回歸分析

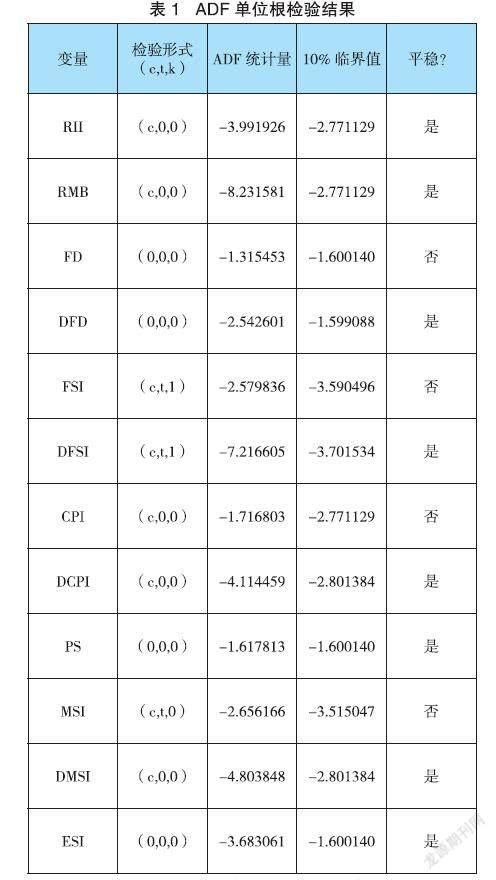

為了消除異方差的影響,對所有指標取對數,之后對指標進行單位根檢驗。單位根檢驗結果如下:

金融市場發展程度、金融市場穩健性、幣值穩定以及軍事實力指標均為一階滯后平穩,網絡外部性、經濟地位、政治穩定程度及人民幣國際化指數原序列平穩。

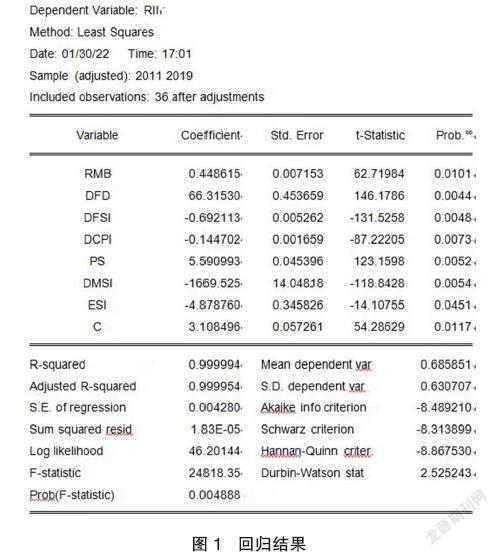

所以對金融市場發展程度、金融市場穩健性、幣值穩定以及軍事實力指標取一階滯后項進行回歸。回歸結果如下:

從回歸結果中我們可以看出人民幣網絡外部性、金融市場發展程度、金融市場穩健性以及幣值穩定程度對人民幣國際化均有顯著的影響。其中人民幣網絡外部性和金融市場發展程度對人民幣國際化的影響為正,即隨著人民幣網絡外部性的拓展以及金融市場發展程度的提高人民幣國際化程度會相應提升。而幣值穩定性以及金融市場穩定性成反向變動,即幣值和金融市場穩定性越差人民幣國際化程度會相應降低。

五、結論及建議

(一)結論

人民幣網絡外部性和金融市場發展程度對人民幣國際化的影響為正幣值穩定性以及金融市場穩定性成反向變動,且四個指標對人民幣國際化的影響顯著。并且通過理論分析,法定數字人民幣通過上述四個指標對人民幣國際化有顯著影響,而這四項指標對人民幣國際化影響顯著,所以數字人民幣通過擴展人民幣網絡外部性、促金融市場發展,維持金融市場穩定及幣值穩定來推進人民幣國際化的進程。

(二)建議

1.把握數字人民幣先發優勢。目前,各種法定數字貨幣的推出,無疑與數字人民幣產生了競爭。那么我國應該把握數字人民幣研究相較于其他國家來說名列前茅的機遇,加快數字人民幣的發行從而形成先發優勢。數字人民幣在萌芽階段的發展相對艱難,但當其形成一定規模后就會以非線性速度發展。所以要把握我國數字人民幣超前的機遇,拓寬數字人民幣應用場景,在建立堅實的零售支付系統后,逐步擴展到跨境旅游等經常項目支付,探索央行數字貨幣在跨境貿易、供應鏈融資等場景中的使用。

2.完善跨境支付系統。傳統的跨境支付模式一直存在時效滯后、效率低、成本高等問題,而基于新興技術的數字人民幣可以持續7×24小時工作并且可以在極短時間內完成交易,所以基于數字人民幣構建跨境支付結算體系就成為擴大人民幣流通規模、提高人民幣網絡外部性的重要切入點。在推進數字人民幣時我們要本著市場主體自愿接受的原則,使法定數字人民幣逐步作為國際貿易結算的官方支付方式,逐步形成新的國際清算體系。

3.促進金融機構與銀行的產品創新。金融機構可以根據法定數字人民幣具有發行管理中心化和技術架構去中心化的特征展開積極探索,從而創造出以數字人民幣為基礎的更具流動性的資產形式。此外,銀行也應充分挖掘法定數字貨幣帶來的創新空間,設計更加符合用戶需求的金融產品,創造更多新型金融理財工具。在金融機構和銀行的不斷創新下,使得我國的金融市場更加完善和高效,進而可以吸引更多的境外投資者來購買我國的金融產品。這不僅促進了金融市場的發展,也提高了人民幣在國際市場上的接受程度,推動人民幣國際化進程。

4.制定配套監管體系。在推行法定數字貨幣時,一定會涉及監管與創新之間的矛盾。所以在推行數字人民幣時不僅要考慮安全性與隱私保護,還要防止出現監管套利的現象。特別是當其用于跨境跨區域流通時,可能會涉及到反洗錢、資本外流等一系列問題,如果處理不當就很可能成為違法犯罪活動的新型工具。所以在推行數字人民幣時需要制定相應的監管體系避免產生風險,從而保證金融市場的穩定。

參考文獻:

[1]白曉燕,鄧明明.不同階段貨幣國際化的影響因素研究[J].國際金融研究,2016(09):86-96.

[2]崔杰.人民幣數字貨幣與境外數字貨幣對接的風險防范研究——基于人民幣國際化視角[J].財會通訊,2021(18):143-146.

[3]杜曉春,李遠.法定數字貨幣視角下的人民幣國際化研究[J].吉林金融研究,2021(07):38-40.

[4]丁劍平,楚國樂.貨幣國際化的影響因子分析——基于面板平滑轉換回歸(PSTR)的研究[J].國際金融研究,2014(12):35-46.

[5]鄧黎橋.人民幣國際化:影響因素、政策配合與監管[J].重慶大學學報(社會科學版),2016,22(01):67-73.

[6]郭琲楠,魏成龍.法定數字貨幣視角下的人民幣國際化進程[J].金融科技時代,2021,29(01):34-39.

[7]何冬昕.我國央行數字貨幣及其發展展望[J].宏觀經濟管理,2020(12):24-30.

[8]霍宇輝.數字貨幣時代人民幣國際化的機遇及路徑選擇[J].中國經貿導刊,2021(13):72-74.

[9]蔣平.人民幣國際化程度測算與影響因素分析——基于SDR籃子貨幣的對比[J].區域金融研究,2021(04):37-43.

[10]柯達.人民幣國際化背景下區塊鏈數字貨幣跨境支付的機制構建[J].國際經濟法學刊,2021(03):85-100.

[11]劉冬.法定數字貨幣與人民幣國際化[J].中國外資,2021(12):8-11.

[12]劉連舸.人民幣國際化之路該怎么走[J].國際金融,2021(03):3-11.

[13]李美洲.貨幣國際化影響因素研究——基于多國面板數據計量分析[J].上海金融,2012(12):28-30+120.

[14]廖明珠.貨幣國際化階段性分析及網絡外部性與匯率影響研究——基于BMA與PVAR方法[D].暨南大學,2020.

[15]劉曉欣.數字人民幣的主要特征及影響分析[J].人民論壇,2020(26):86-91.

[16]穆杰.央行推行法定數字貨幣DCEP的機遇、挑戰及展望[J].經濟學家,2020(03):95-105.

[17]孟于群.法定數字貨幣跨境支付的法律問題與規則構建[J].政法論叢,2021(04):36-47.

[18]彭紅楓,譚小玉.人民幣國際化研究:程度測算與影響因素分析[J].經濟研究,2017,52(02):125-139.

[19]闕澄宇,黃志良.資本賬戶開放對貨幣國際化的影響:基于制度環境視角[J].世界經濟研究,2019(06):17-27+134.

[20]任麟祥,石麗娜.法定數字貨幣的影響分析與發展建議[J].時代金融,2021(10):49-51.

[21]蘇斌.我國央行數字貨幣發行的法律問題與對策研究[J].湖南廣播電視大學學報,2021(02):84-89.

[22]石建勛,劉宇.法定數字人民幣對人民幣國際化戰略的意義及對策[J].新疆師范大學學報(哲學社會科學版),2021,42(04):136-144+2.

[23]沙文兵,錢圓圓,程孝強,張玫.人民幣國際化程度再評估及其影響因素研究[J].財貿研究,2020,31(12):19-35+84.

[24]沈悅,李逸飛,郭一平.后疫情時代人民幣國際化的機遇、挑戰及對策[J].西安交通大學學報(社會科學版),2021,41(03):74-80.

[25]王捷.人民幣國際化影響因素的實證研究[D].山東財經大學,2021.

[26]王佳佳,沈坤榮.推進數字人民幣發展的現實挑戰與優化路徑[J].經濟縱橫,2021(11):121-128.

[27]王凱.法定數字貨幣的慣性效應及其對人民幣國際化的影響研究[D].云南師范大學,2020.

[28]王旭,賈媛馨.數字化背景下的國際貨幣競爭及其對人民幣國際化的啟示[J].南方金融,2020(05):12-21.

[29]王應貴,余珂,劉浩博.跨境支付、分布式記賬、數字貨幣與人民幣國際化[J].新金融,2021(06):41-46.

[30]王詠怡.“一帶一路”倡議“五通”視域下推進人民幣國際化的實證研究[D].云南財經大學,2021.

[31]楊晨姊.基于聚類主成分分析的人民幣國際化測量方法研究[J].當代金融研究,2018(05):57-67.

[32]余道先,王云.人民幣境外存量、國際收支與人民幣國際化進程[J].經濟理論與經濟管理,2015(04):89-103.

[33]元惠萍.國際貨幣地位的影響因素分析[J].數量經濟技術經濟研究,2011,28(02):3-19.

[34]姚前.中央銀行數字貨幣原型系統實驗研究[J].軟件學報,2018(9).

[35]楊肖.“雙循環”背景下人民幣國際化面臨的機遇與挑戰[J].青海金融,2021(05):10-13.

[36]楊秀君.國內外數字貨幣研發現狀探析[J].營銷界,2021(28):71-72.

[37]益言.2021年全球央行數字貨幣研究進展綜述[J].中國貨幣市場,2021(11):70-73.

[38]楊子杰.人民幣國際化水平測度及影響因素研究[D].安徽財經大學,2019.

[39]楊子軒,夏娟.基于疫情視角下對于人民幣國際化的反思與未來建議[J].河北民族師范學院學報,2021,41(02):93-99.

[40]朱晨之,莊尚文.我國數字貨幣發行:意義、特征及問題探討[J].商業經濟研究,2021(20):168-171.

[41]張光平.貨幣國際化程度度量的簡單方法和人民幣國際化水平的提升[J].金融評論,2011,3(03):40-48+124.

[42]趙輝.劉珺:數字人民幣推動人民幣國際化[N]. 中國銀行保險報,2021-08-04(006).

[43]趙晶,曹晉麗,劉藝卓.RCEP協定簽署背景下人民幣國際化的機遇、挑戰與對策[J].國際貿易,2021(06):89-96.

[44]趙江曼,楊云森.央行數字貨幣對支付清算體系的影響[J].河北金融,2021(02):46-49.

[45] 張謙,張弘頊.DCEP在人民幣國際化中的作用[J].金融博覽,2020(10):52-53.

[46]趙詩偉,羅天勇.DCEP的優勢與影響探討[J].中國管理信息化,2021,24(05):77-78.

[47]Cohen Benjamin J..Currency Statecraft: Monetary Rivalry and Geopolitical Ambition[M]. University of Chicago Press:2019-10-07. POSEN A S. 2008. It’s not just about the money[J]. International Economy,55(2):32-34.

[48]Chenyuan Tung, Guochen Wang, Jason Yeh. Renminbi Internationalization: Progress, Prospect and Comparison[J]. China & World Economy,2012,20(5):63-82.

[49[Francesca G. Caselli. China’s rise, asymmetric trade shocks and exchange rate? regimes[J]. Review of International Economics,2019,(1).

[50]Frankel, J. Internationalization of the RMB and Historical Prece?dents[J]. Journal of Economic Integration,,2012,27(3):329-365.

[51]Jeffrey Frankel. Internationalization of the RMB and Historical Precedents[J]. Journal of Economic Integration,2012,27(3):329-365.

[52]Menzie Chinn, Jeffrey Frankel. Why The Euro Will Rival The Dollar[J]. International finance,2008,11(1):49-73.

[53]Mancini-Griffoli T, Peria M, Agur I. Casting Light on Central Bank Digital Currency[R]. International Monetary Fund,2018.

[54]Mundell R A.2003. The international financial system and outlook for Asian currency collaboration[J]. Journal of Finance,58(4):3-7.

[55] Maria Santana-Gallego, Jorge V. Pérez-Rodríguez. International trade, exchange rate regimes, and financial crises[J]. North American Journal of Economics and Finance,2018.

[56]Tingting WU,Rui TANG. Research on the Influencing Factors of RMB Internationalization in the Process of the Belt and Road Initiative[C]//Advances in Social Science, Education and Humanities Research, Volume 176.,2018:1395-1401.

[57]Wu, J., Pan, Y L., Zhu, Q. "The Conditions and Potential of RMB as an International Reserve Currency: The Empirical Evidences from the History of Eight Major International Reserve Currencies", China Finance Review International, Vo1.4, No.2,pp 103 —123,2014.

基金項目:本文是云南省哲學社會科學規劃項目“云南沿邊自由貿易試驗區承接東部勞動密集型產業轉移的對策研究”(項目編號為YB2021024)的階段研究成果。

作者單位:呂櫻子,云南財經大學金融學院在讀學術碩士;王智勇,云南財經大學教授、博士生導師。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

中國外匯(2019年12期)2019-10-10 07:26:56

四川省干部函授學院學報(2019年1期)2019-06-25 00:53:40

商周刊(2018年12期)2018-07-11 01:27:18

能源(2017年8期)2017-10-18 00:47:50

知識經濟·中國直銷(2016年1期)2016-08-24 07:21:12

全球化(2015年4期)2015-08-21 08:49:14

風能(2015年10期)2015-02-27 10:15:35

創業家(2015年1期)2015-02-27 07:52:06

當代教育論壇(2014年1期)2014-11-10 02:42:56