人民幣區域國際化程度提高了嗎?

2022-07-22 00:25:56王曉芳,權飛過

河北經貿大學學報 2022年4期

王曉芳,權飛過

摘要:人民幣國際化的重要特征之一為區域國際化程度的提高。從經濟政策不確定性溢出視角,探討人民幣在中亞五國中的區域國際化程度問題,為人民幣區域國際化提供經驗支持。利用EEMD頻域分解技術,將中國經濟政策不確定性和中亞五國人民幣匯率分解為高頻、低頻和趨勢項三個頻域,并采用廣義預測誤差分解方法測算在不同頻域上我國經濟政策不確定性對中亞五國人民幣匯率波動的溢出效應。研究發現:從高頻分量來看,我國經濟政策不確定性對中亞五國匯率波動的凈溢出效應為負;從中期和長期來看,我國經濟政策不確定性對中亞五國人民幣匯率波動的凈溢出效應為正且溢出程度不斷加大。這表明在短期內,中亞五國人民幣匯率波動會對我國經濟政策不確定性帶來影響,但在中期來看,我國經濟政策不確定性對中亞五國人民幣匯率的影響不斷增強,說明人民幣在中亞五國中“貨幣錨”作用不斷加強,人民幣區域國際化程度得以提高。為提高人民幣區域國際化程度,應注重經濟政策的連貫性,加強對經濟政策不確定性對人民幣匯率波動溢出管理。

關鍵詞:人民幣區域國際化;經濟政策不確定性;人民幣匯率波動;溢出效應

中圖分類號:F822 文獻標識碼:A文章編號:1007-2101(2022)04-0087-10

一、引言

事實上,伴隨著我國經濟進入新常態,供給側結構性改革中遇到的經濟增速放緩、系統性金融風險等問題不可避免地導致經濟政策調整。根據Baker等[3]構建的中國經濟政策不確定性指數可以發現(見圖1),從2013年習近平總書記提出“一帶一路”倡議以來,我國經濟政策不確定性指數呈現穩步上升趨勢,并且在2015年“8·11”匯改、2016年底至2017年3月(對應于防范系統性金融風險、金融“去杠桿”過程)以及2018年中美貿易摩擦后,我國經濟政策不確定性指數都有明顯的“波峰”特征。這表明我國正面臨著經濟政策不確定性難題,并且與全球經濟政策不確定指數上升的趨勢保持一致。而與此同時,作為“一帶一路”倡議的有力抓手[4],我國與歐亞經濟聯盟的經貿合作日益增強。我國與中亞五國①產業結構互補,與中亞五國開展經貿合作不僅是我國能源安全戰略的重要一環,同時也是應對西方國家經濟沖擊的重要緩沖帶。統計數據顯示,從2009年以來,我國與中亞五國進出口貿易累計額已從253.46億美元增長至2018年的41706億美元,其中在2013年達到峰值502.75億美元。與此同時,我國對中亞五國的對外直接投資流量從2009年的3.45億美元增長至2018年的667億美元。鑒于我國與中亞五國經貿合作的規模不斷擴大,探討人民幣與中亞五國的匯率波動之間的聯動效應不僅有助于加強與中亞五國的經貿合作,同時也為人民幣在中亞地區國際化程度是否提高提供了解答,因此具有重要的理論和應用價值。

現有文獻對經濟政策不確定性的研究已經由其對一國投資、消費等宏觀經濟變量的研究轉向了對經濟政策不確定性溢出效應的研究。Colombo等實證檢驗了經濟政策不確定性溢出效應的存在性[5],但卻忽略了溢出效應的大小和方向。采用廣義向量自回歸模型,Diebold和Yilmaz首次提出總溢出效應指數和方向性溢出效應指數的測算方法[6]。鑒于經濟政策不確定性對企業出口以及資本跨境流動等方面的重要影響,出口貿易、資本流動以及對外投資等又與人民幣匯率波動之間存在緊密聯系[7-9],國內學者朱孟楠等[2]借鑒Diebold方法測算了我國人民幣匯率與中國、美國、歐元區和日本四國經濟政策不確定性的溢出效應。在推動“一帶一路”倡議實施過程中,厘清我國經濟政策不確定性是否會對“一帶一路”沿線國家的人民幣匯率產生溢出效應,有助于提前防范并降低我國經濟政策不確定性對人民幣匯率波動的溢出影響,加強人民幣在“一帶一路”沿線地區的“貨幣錨”作用。因此探討我國經濟政策不確定性對中亞五國人民幣匯率的溢出效應影響具有重要的理論和現實意義。

本文嘗試利用EEMD方法將我國經濟政策不確定性指數和中亞五國人民幣匯率分解為高頻分量、低頻分量和趨勢項三種,并分別探討各變量在相同頻率上的溢出效應。根據EEMD方法可知:高頻分量、低頻分量和趨勢項分別代表了時間序列的短期波動、中長期波動和長期變化趨勢,因此從頻域上的劃分事實上代表了各變量在短期、中期和長期中的變化。通過分析各變量高頻分量的溢出效應,能夠反映我國經濟政策不確定性與中亞五國人民幣匯率之間的短期溢出影響;而低頻分量則能夠反映上述時間序列的中期溢出影響;趨勢項則反映了我國經濟政策不確定性與中亞五國人民幣匯率之間的長期溢出影響。不同頻域中我國經濟政策不確定性對中亞五國人民幣匯率的溢出效應差異,能夠從時間期限視角來辨析上述溢出效應在不同時期內的差異化影響,進而為理解和控制經濟政策不確定性對人民幣匯率溢出效應提供理論指導和實踐借鑒。

本文的主要創新體現在:一是鑒于EEMD方法在處理時間序列的非平穩性和非線性的優勢,利用EEMD頻域分解方法,對我國經濟政策不確定性指數和中亞五國人民幣匯率進行了頻域分解,為分析我國經濟政策不確定性指數對人民幣匯率波動在不同頻率上的溢出效應提供了基礎;二是利用Diebold等[6]的研究方法度量了高頻、低頻和趨勢項三個分量的溢出效應,能夠更好地辨別中國經濟政策不確定性與中亞五國人民幣匯率之間的不同期限內的溢出效應差異;三是研究發現我國經濟政策不確定性對中亞五國人民幣匯率的凈溢出效應隨著時間期限拉長由負轉正,說明在不同期限內,我國經濟政策不確定性對中亞國家人民幣匯率的溢出有明顯差異,因此應加強經濟政策預期管理,避免經濟政策不確定性劇烈波動對中亞五國人民幣匯率的溢出影響,熨平人民幣匯率波動,從而加強人民幣在“一帶一路”國家“貨幣錨”的作用。

二、相關文獻綜述

經濟政策不確定性是指經濟行為主體對經濟政策實施、調整等過程難以做出準確判斷產生的不確定性。自Baker等[3]基于重要報紙出現關鍵詞的頻率構建了經濟政策不確定性指數(EPU)以來,大量學者從不同視角檢驗了經濟政策不確定性對宏觀經濟或微觀企業行為帶來的影響。從現有的文獻來看,有關經濟政策不確定性的研究主要集中在以下幾個方面:一是探討經濟政策不確定性對國內投資、消費、產出等宏觀經濟變量的影響研究[10-12],如Colombo研究發現歐元區的通脹和產出均受到美國經濟政策不確定性的負面影響[5];許志偉等實證檢驗了我國經濟政策不確定性上升將導致產出和物價水平的顯著下降[13];李鳳羽等則基于我國經濟政策不確定性指數,研究發現了經濟政策不確定性對投資的抑制效果[14]。二是研究了經濟政策不確定性與微觀企業行為決策之間的聯系,如經濟政策不確定性與企業投融資決策[15],與企業金融資產配置[16],與不同所有制企業杠桿率水平[17]等企業微觀層面的影響差異。三是探討了經濟政策不確定性與金融市場數據以及其他國家經濟政策不確定性的相互溢出效應,如Bhattarai等研究發現美國經濟政策不確定性對新興經濟體股票價格和匯率的負向影響[18],Claeys利用面板VAR方法估算了發達國家與新興經濟體不確定性的溢出效應[19]。國內的研究中,Zhang等探討了中國和美國經濟政策不確定性對全球市場的溢出效應[20];雷立坤等運用廣義自回歸條件方差混頻數據抽樣模型[21],研究了我國經濟政策不確定性對上證綜指波動率的影響。與本文相關度最高的研究是朱孟楠等利用同樣的方法測算了經濟政策不確定性與人民幣匯率的溢出效應[2],但與本文不同的是,朱孟楠等考慮了以中國為代表的四個國家(或地區)的經濟政策不確定性與人民幣匯率之間的溢出效應,本文則主要考慮我國經濟政策不確定性與中亞五國人民幣匯率之間的溢出效應。

可以發現,隨著有關經濟政策不確定性研究范圍的拓展,有關人民幣匯率與經濟政策不確定性之間溢出效應的研究已經得到部分學者的關注。但上述研究僅考慮了經濟政策不確定性與其他變量原始數據體現出的溢出效應,并不能夠從變量變動的不同頻率視角來分析各變量之間的聯系。事實上,鑒于EEMD方法在處理時間序列的非平穩性和非線性的優勢,大量文獻采用EEMD方法研究了各時間序列在不同頻域中的經濟學意義。王曉芳和王瑞君對利用EEMD對上證綜合指數進行頻域分解[22],劃分為高頻、低頻和趨勢項三類,探討了不同頻域特征波動對上證綜合指數的影響。利用該方法,李合龍和馮春娥探討了投資者情緒與股指波動之間的聯系[23],張娥等探討了我國匯率與股價在不同頻域上的相關性和溢出性[24]。考慮到經濟政策不確定性與人民幣匯率亦存在短期高頻波動、中期低頻波動以及長期的趨勢項變動特征,因此采用EEMD方法將中國經濟政策不確定性與中亞五國人民幣匯率進行頻率分解,并探討各變量在相同頻率上的溢出效應,能夠更好反映中國經濟政策不確定性與人民幣匯率之間的溢出效應。

三、計量方法介紹

根據本文的研究思路,我們首先利用EEMD頻域分解技術將時間序列分解為高頻、低頻和趨勢項三個部分,并且由于不同頻率代表了各時間序列在不同時期內(高頻、低頻和趨勢項分別對應于短期、中期和長期)的波動變化,因此EEMD方法能夠讓我們從頻域和時域兩個維度,剖析時間序列的經濟學意義,這就彌補了現有研究對時間序列研究中頻域劃分的不足[24]。本文通過將經濟政策不確定性指標及中亞五國匯率分別劃分為高頻、低頻和趨勢項,分別探討對應頻率上變量之間的相關關系,拓寬了現有研究經濟政策不確定性與匯率波動等的研究視角。其次,我國利用Diebold等(2012)的研究方法[6],從靜態視角來度量我國經濟政策不確定性對中亞五國人民幣匯率波動在不同期限內的溢出影響,并分析不同期限內我國經濟政策不確定性的凈溢出效應。最后,我們采用滾動系數方法來準確反映我國經濟政策不確定性對人民幣匯率的在不同期限內的動態溢出效應變動趨勢,從而為分析問題、解決問題提供更加客觀、準確的判斷依據。

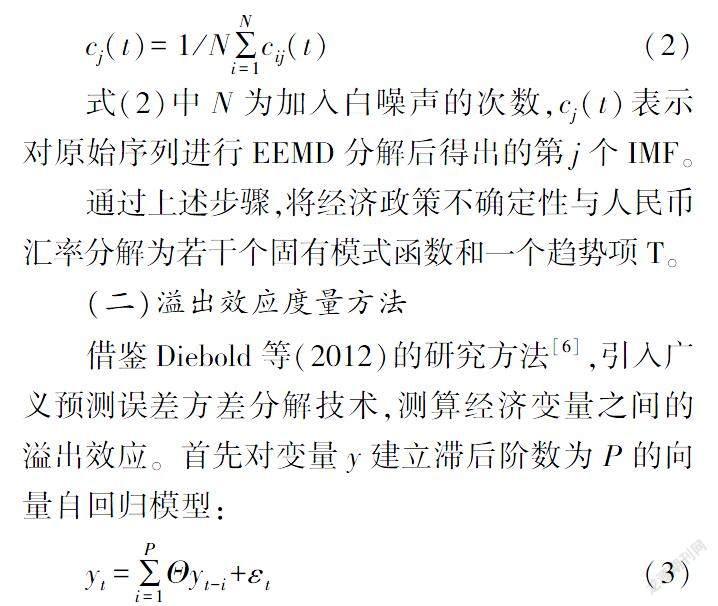

(一)EEMD算法

根據Wu和Huang (2009)的研究方法[25],EEMD的分解步驟如下。

步驟1:考慮到加入白噪聲并具有連續性、抗混分解等優勢,原始序列x(t)中多次加入均值為0、標準差為常數的白噪聲。

xi(t)=x(t)+wi(t)(1)

式(1)中,xi(t)為第i次加入白噪聲后的序列,wi(t)為第i次加入的白噪聲。

步驟2:對加入白噪聲的時間序列xi(t)分別進行頻域分解,得到固有模式函數和余項式,分別記為cij(t)和ri(t),其中cij(t)為第i次加入白噪聲后分解得到的第j個IMF。

步驟3:計算分解得到的對應的IMF的總體平均值,得出最終的IMF。

cj(t)=1/N∑Ni=1cij(t)(2)

式(2)中N為加入白噪聲的次數,cj(t)表示對原始序列進行EEMD分解后得出的第j個IMF。

通過上述步驟,將經濟政策不確定性與人民幣匯率分解為若干個固有模式函數和一個趨勢項T。

(二)溢出效應度量方法

借鑒Diebold等(2012)的研究方法[6],引入廣義預測誤差方差分解技術,測算經濟變量之間的溢出效應。首先對變量y建立滯后階數為P的向量自回歸模型:

yt=∑Pi=1Θyt-i+εt(3)

yt=(y1t,y2t,…,yNt)是一個N×1維向量,Θ是一個N×P維矩陣,是回歸方程中帶估算的系數集。εt為隨機擾動項,且滿足εt:N(0,∑)。根據Diebold等(2012)的研究思路[6],為測算變量之間的預測誤差貢獻,需要對VAR模型進行預測誤差方差分解,得到一個N×N的方差分解矩陣(H)=[ij(H)]i,j=1,…,N,其中φij表示變量j對變量i預測誤差的貢獻。為更加直觀反映變量j對變量i預測誤差的貢獻率,標準化方差分解項得到:

~ij(H)=ij(H)∑Nj=1ij(H)(4)

則∑Nj=1~ij(H)=1,∑Ni,j=1~ij(H)=N

為了更好地分析變量之間的溢出效應,Diebold等在廣義方差分解矩陣的基礎上構建了一系列網絡溢出指標[6]。

1.系統總溢出指數。用于描述整體系統中變量之間的相互解釋能力,在本文中可以用來度量中國經濟政策不確定性與中亞五國人民幣匯率波動的系統風險溢出程度,可表示為:

TS(H)=∑Ni,j=1,i≠j~ij(H)∑Ni,j=1~ij(H)×100

=∑Ni,j=1,i≠j~ij(H)N×100(5)

2.方向性溢出指數。將系統中其他變量對變量i帶來的風險溢出程度(簡稱系統影響度)定義為:

DSj→i(H)=∑Nj=1,i≠j~ij(H)×100(6)

將變量i對除i以外所有變量的溢出程度(簡稱貢獻度)定義為:

DSi→j(H)=∑Nj=1,i≠j~ji(H)×100(7)

3.凈溢出指數。度量變量i對其余變量的凈溢出效應為:

NSi(H)=DSi→j(H)-DSj→i(H)

=(∑Nj=1,i≠j~ji(H)-∑Ni,j=1,i≠j~ij(H))×100 (8)

四、 頻域分解結果分析

(一)變量選擇與說明

本文旨在考察我國經濟政策不確定性與“一帶一路”沿線國家匯率變動的相互影響,因此,借鑒現有研究,選擇“一帶一路”倡議提出后人民幣對中亞五國的匯率為主要研究對象。根據數據的可得性,我們選擇2013年9月—2019年12月人民幣對哈薩克斯坦(exr_hs)、吉爾吉斯(exr_je)、烏茲別克斯坦(exr_wz)、塔吉克斯坦(exr_tj)以及土庫曼斯坦(exr_tk)五國的匯率數據,并將匯率的周度數據變頻為月度數據,總共得到76×5=380個觀測值,數據來源于wind數據庫。中國經濟政策不確定性指標來源于利用Baker等構建的月度中國經濟政策不確定性指數(epu),該指數不僅時間跨度長且覆蓋面較廣,是當前影響力最大的經濟政策不確定性指數之一。為保持時間序列數量級一致,我們將中國經濟政策不確定性指數除以100來度量中國經濟政策不確定性。

(二)EEMD分解結果的結構特征分析

根據EEMD的分解方法,本文將中國經濟政策不確定性指數與中亞五國人民幣匯率劃分為5個固有模式函數IMFs和一個趨勢項T。不同固有函數模式的波動周期和波幅有明顯差異,且體現出波動周期越大、波動幅度越大的特征。參考已有文獻的劃分方法,本文把上述時間序列的固有模式函數分別劃分為高頻、低頻和趨勢項三個分量。不同分量的特征不同:高頻分量波動頻率較高、波動幅度較小,這體現了短期隨機因素對時間序列的波動影響;低頻分量的波動頻率較低且波動幅度較大,并且波動趨勢的變化往往同某些宏觀事件沖擊保持一致,因此低頻分量能夠反映宏觀事件沖擊對時間序列的影響;趨勢項波動頻率最低且波動幅度最大,代表了時間序列的潛在變動趨勢。

表1給出了中國政策不確定性指數與中亞五國人民幣匯率高頻分量、低頻分量和趨勢項三者的統計特征。高頻分量與原始時間序列的相關系數最小并且方差占比較低,表明高頻分量能夠反映出原始序列的高頻波動特征,這與高頻隨機事件對原始數據波動的影響一致。低頻分量與原始序列的相關系數高達50%以上并且都在1%水平下顯著,說明低頻分量與原始時間序列的相關性程度上升,方差占比的提高從側面驗證了上述結論。趨勢項與原始時間序列的相關系數最大,并且人民幣匯率的趨勢項與原始時間序列的相關系數高達83%以上,說明趨勢項反映了原始序列的變化趨勢。

圖2—圖7反映了中國經濟政策不確定性和中亞五國人民幣匯率的高頻分量、低頻分量和趨勢項的變動趨勢。可以發現:(1)高頻分量代表了影響時間序列波動的短期因素。各時間序列的高頻分量圍繞0值上下波動,這反映出高頻分量對各時間序列短期波動的特征刻畫。(2)低頻分量的周期特征明顯且變動周期較長,低頻分量反映了各時間序列的中長期變動趨勢。(3)各時間序列的趨勢項反映了時間序列的長期走勢,趨勢項圍繞長期均值緩慢變化,可視作時間序列變化的潛在趨勢。整體上,各時間序列的趨勢項有逐漸遞增的變化趨勢,這說明,第一,長期來看,中國經濟貨幣政策不確定性程度提高,這與我國當前進行的供給側結構性改革進程以及經濟增長趨勢放緩下財政貨幣政策密集調控的事實相符;第二,中亞五國人民幣匯率的趨勢項不斷增大,表明人民幣對中亞五國貨幣具有升值趨勢,且上述趨勢在烏茲別克斯坦和塔吉克斯坦兩國中更加顯著。

五、不同頻域分量之間的相互溢出效應

為了進一步探討中國經濟政策不確定性與中亞五國人民幣匯率之間的溢出效應,并重點考察各時間序列在不同頻率間的溢出效應差異,本文對各時間序列的高頻、低頻和趨勢項分別構建VAR模型。

由于構建VAR模型要求所有序列必須為平穩序列,因此首先對各時間序列進行平穩性檢驗。根據ADF單位根檢驗結果可以發現,(1)各時間序列的高頻分量均在1%顯著水平下拒絕存在單位根的假設,表明各變量的高頻分量是平穩的。采用各時間序列的高頻分量構建VAR模型,根據AIC準則選擇變量的最優滯后階數為2階。(2)各時間序列低頻分量至少在5%水平下拒絕存在單位根檢驗,表明各經濟變量低頻分量是平穩的。根據AIC準則,選擇滯后階數為2階構建低頻分量的VAR模型。(3)對各變量的趨勢項的一階差分進行ADF檢驗,表明各趨勢項為I(1)過程。對趨勢項選擇滯后階數為3階構建VAR模型(見表2)。

(一)高頻分量的溢出效應

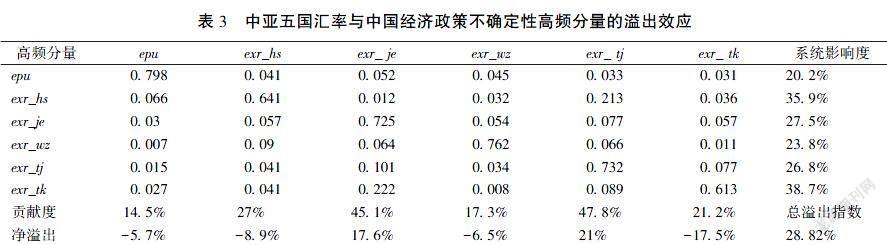

高頻分量構建的VAR模型的穩健性檢驗顯示,所有特征根均在單位圓內,表明模型是穩定的。對VAR模型進行預測誤差方差分解,借鑒朱孟楠等(2015)的研究做向前12期預測[2],得到各時間序列高頻分量之間的預測誤差方差貢獻率。根據溢出效應的計算公式,可以得到中國經濟政策不確定性指標與中亞五國人民幣匯率之間的相互溢出效應。根據表3的結果可以發現,總溢出指數達到28.82%,表明上述系統中1/4以上的變動是由變量之間的相互作用造成的。中亞五國人民幣匯率高頻分量對中國經濟政策不確定性高頻分量的系統影響程度為20.2%,中國經濟政策不確定性高頻分量對中亞五國匯率高頻分量的貢獻度為14.5%,因此,中國經濟政策不確定性高頻分量對中亞五國人民幣匯率高頻分量的凈溢出效應為-5.7%。這表明,從短期來看中亞五國匯率波動對中國經濟政策不確定性的影響大于中國經濟政策不確定性對中亞五國匯率波動的影響。可能原因為中亞五國與我國貿易結構中主要以輸出能源產品為主,而美國建立的“石油—美元”體系必然導致能源貿易受到美國貨幣政策不確定性的沖擊。根據張喜艷等的研究發現[26],美國貨幣政策的短期溢出效應較大,因此美國經濟政策不確定性能夠在短期內有效影響中亞五國與我國的能源貿易,從而導致我國經濟政策不確定性受到中亞五國人民幣匯率的短期溢出影響。進一步地,中國經濟政策不確定性高頻分量對中亞五國人民幣匯率高頻分量的溢出效應大小還存在明顯差異。具體來看,中國經濟政策不確定性高頻分量對中亞五國人民幣匯率高頻分量溢出效應的大小排序為:哈薩克斯坦>吉爾吉斯坦>土庫曼斯坦>塔吉克斯斯坦>烏茲別克斯坦。

(二)低頻分量和趨勢項的溢出效應

重復上述步驟,分別對低頻分量和趨勢項構建VAR模型,并檢驗模型的穩健性。檢驗結果表明,所有特征根均處于單位圓內。對低頻分量和趨勢項構建的VAR模型分別進行誤差方差分解并做向前12期預測,得到各時間序列高頻分量之間的預測方差貢獻率。在此基礎上,得到低頻分量和趨勢項的溢出效應。

根據表4的結果可以發現,中亞五國人民幣匯率低頻分量對中國經濟政策不確定性低頻分量的影響程度為29.7%,與高頻分量系統相比上升了95個百分點。中國經濟政策不確定性低頻分量對中亞五國人民幣匯率低頻分量的貢獻度為35%,與高頻分量系統相比提高了205個百分點。從凈溢出效應來看,中國經濟政策不確定性低頻分量對中亞五國人民幣匯率低頻分量的凈溢出程度為53%,表明中亞五國人民幣匯率波動對中國經濟政策不確定性的影響小于中國經濟政策不確定性對中亞五國匯率波動的影響。對比各變量的凈溢出效應大小可以發現,中國經濟政策不確定性對系統的貢獻率最大,說明從中期來看,我國經濟政策不確定性是匯率波動的主要影響因素。出現上述變化的原因可能為:伴隨著“一帶一路”建設的不斷深化,我國與中亞五國經貿合作更加緊密,經濟政策不確定性對中亞五國人民幣匯率中長期波動的影響程度上升。鑒于我國在中亞五國貿易中的主導地位,因此中長期來看,中國貨幣政策不確定性對中亞五國人民幣匯率的凈溢出效應會不斷增強,這不僅與當前實際情況契合,而且還側面印證了“一帶一路”倡議對人民幣國際化的推動作用[27]。

進一步,我們分析各變量趨勢項之間的相互溢出影響。根據表5的結果可以發現,中亞五國人民幣匯率趨勢項對中國經濟政策不確定性趨勢項的影響程度降低為28.6%,中國經濟政策不確定性趨勢項對中亞五國人民幣匯率趨勢項波動的貢獻度上升為44.5%,中國經濟政策不確定性趨勢項對中亞五國人民幣匯率趨勢項的凈溢出率上升為15.9%,遠大于其余變量趨勢項的凈溢出程度。EPU在趨勢項的凈溢出效應相比與低頻分量系統進一步提升,表明從長期來看,我國經濟政策不確定性對中亞五國人民幣匯率體現出凈溢出效應正逐步增強,這與劉剛等的研究保持一致[28]。上述結果再次印證了“一帶一路”倡議強化了人民幣在中亞地區的“貨幣錨”地位。

(三)經濟政策不確定性對人民幣匯率的動態溢出效應

上文通過頻域分解技術得到了我國經濟政策不確定性與中亞五國人民幣匯率在不同頻域(對應于不同時期)上的相互溢出影響,但考慮到上述指標僅反映了樣本內溢出效應的均值估計,為進一步觀察我國經濟政策不確定性對中亞五國人民幣匯率的凈溢出效應是否具有時變特征,借鑒朱孟楠等的研究[2],設定滾動窗口期為36期,對我國經濟政策不確定性與中亞五國人民幣匯率建立滾動VAR模型,結合前文溢出效應計算公式,求得在不同頻率下,每期經濟政策不確定性對中亞五國人民幣匯率波動的凈溢出效應。

根據圖8可以發現,不同期限內,我國經濟政策不確定性對人民幣匯率的凈溢出效益有明顯差異。從短期動態凈溢出效應來看,經濟政策不確定性對中亞五國人民幣匯率的凈溢出效應保持在-5%附近上下浮動;從中期和長期的凈溢出效應來看,中期凈溢出效應在5%上下波動;而長期凈溢出效應在15%附近波動,說明隨著時間期限的拉長,我國經濟政策不確定性對中亞五國人民幣匯率的影響程度不斷加強。上述溢出效應與“一帶一路”倡議的深入推進以及人民幣在“一帶一路”沿線國家中“貨幣錨”作用不斷加強的事實相符[28-29]。在短期內,我國經濟政策不確定性對中亞五國人民幣匯率的溢出效應較弱,可能與我國人民幣的國際程度較弱有關[26],而從中長期來看,伴隨著“一帶一路”倡議的深入推進,中亞五國與我國經貿合作程度不斷上升,我國經濟政策不確定性對中亞五國人民匯率波動的溢出影響不斷強化。

六、結論與建議

為探討人民幣在中亞地區國際化程度是否提高,本文從經濟政策不確定性對人民幣匯率波動溢出視角出發,利用EEMD頻域分解技術,將中國經濟政策不確定性和中亞五國人民幣匯率分解為高頻、低頻和趨勢項三個頻域,并借鑒Diebold和Yilmaz(2012)的廣義預測誤差方差分解方差測算溢出效應,重點測算了我國貨幣政策不確定性對中亞五國人民幣匯率在不同頻域上的凈溢出效應。研究發現:(1)高頻分量、低頻分量和趨勢項分別代表了各時間序列在短期、中期和長期中的變動趨勢,通過頻率分解技術,能夠為現有經濟政策不確定性溢出效應研究提供期限差異視角,有助于進一步理解經濟政策不確定性溢出效應在不同期限內的差異,從而為政策制定提供參考。(2)從靜態溢出效應來看:在短期內,我國經濟政策不確定性對中亞五國人民幣匯率的凈溢出效應為負,表明我國經濟政策不確定性對中亞五國人民幣匯率短期波動的影響小于中亞五國人民幣匯率對我國經濟政策不確定性的影響;而在中長期內,我國經濟政策不確定性對中亞五國人民幣匯率的凈溢出效應為正數且溢出效應指數不斷提高,說明在中長期內,我國經濟政策不確定性對中亞五國人民幣匯率波動影響不斷增強,這與我國“一帶一路”倡議深入推進的現實保持一致。隨著我國與“一帶一路”沿線國家經貿合作的不斷加強,人民幣在沿線國家“貨幣錨”作用愈發明顯,人民幣區域國家化程度不斷提升。(3)根據滾動窗口計算得到的動態溢出效應發現,不同期限內我國經濟政策不確定性對中亞五國人民幣匯率的凈溢出效應呈現出明顯差異并與前文分析保持一致,凈溢出效應有小幅波動但整體表現出緩慢的上升趨勢,這表明我國經濟政策不確定性對中亞五國人民幣匯率的凈溢出效應不斷增強,再次表明人民幣區域國際化程度不斷上升。

根據本文的研究結論,考慮到短期溢出效應與中長期溢出效應的差異,在推動“一帶一路”人民幣區域國際化進程中,短期來看,政策制定者應注意中亞五國人民幣匯率短期波動對我國經濟政策不確定性的溢出,適當提高經濟政策對人民幣匯率短期波動的“免疫力”,降低我國經濟政策不確定性的短期波動;而從中長期來看,則要盡量降低我國經濟政策的不確定性,努力避免我國經濟政策不確定性對“一帶一路”沿線國家人民幣匯率的溢出影響,從而降低人民幣匯率波動,增強人民幣在“一帶一路”沿線國家“貨幣錨”的作用,提高人民幣區域國際化水平。

注釋:

①中亞五國分別為哈薩克斯坦、吉爾吉斯斯坦、烏茲別克斯坦、塔吉克斯坦和土庫曼斯坦。

參考文獻:

[1]高洪民.基于兩個循環框架的人民幣國際化路徑研究[J].世界經濟研究,2016(6):3-11+134.

[2]朱孟楠,閆帥.經濟政策不確定性與人民幣匯率的動態溢出效應[J].國際貿易問題,2015(10):111-119.

[3]BAKER SR,BLOOM N,DAVIS S J.Measuring Economic Policy Uncertainty[J].The Quarterly Journal of Economics,2016,131(4):1593-1636.

[4]孫長龍.中國與歐亞經濟聯盟經貿合作的前景、阻礙與法律建議[J].國際經貿探索,2019(8):4-14.

[5]COLOMBO,VALENTINA.Economic policy uncertainty in the US: Does it matter for the Euro area?[J].Economics Letters,2013,121(1):39-42.

[6]DIEBOLD F X,YILMAZ K.Better to give than to receive:Predictive directional measurement of volatility spillovers[J].International Journal of Forecasting,2012,28(1):57-66.

[7]楊廣青,杜海鵬.人民幣匯率變動對我國出口貿易的影響——基于“一帶一路”沿線79個國家和地區面板數據的研究[J].經濟學家,2015(11):43-50.

[8]馬佳羽,韓兆洲.中國對“一帶一路”沿線國家出口持續期及影響因素研究[J].統計研究,2018(6):33-44.

[9]魏巍賢,張軍令.人民幣匯率變動、跨境資本流動與資本管制——基于多國一般均衡模型的分析[J].國際金融研究,2018(10):76-86.

[10]KROL,ROBERT.Economic Policy Uncertainty and Exchange Rate Volatility[J].International Finance,2014,17(2):241-256.

[11]孫永強,尹力博,杜勇宏.經濟政策不確定性對經濟波動的動態影響[J].經濟社會體制比較,2018(6):129-137.

[12]田磊,林建浩.經濟政策不確定性兼具產出效應和通脹效應嗎?——來自中國的經驗證據[J].南開經濟研究,2016(2):3-24.

[13]許志偉,王文甫.經濟政策不確定性對宏觀經濟的影響——基于實證與理論的動態分析[J].經濟學(季刊),2018(1):23-50.

[14]李鳳羽,楊墨竹.經濟政策不確定性會抑制企業投資嗎?——基于中國經濟政策不確定指數的實證研究[J].金融研究,2015(4):115-129.

[15]張成思,劉貫春.中國實業部門投融資決策機制研究——基于經濟政策不確定性和融資約束異質性視角[J].經濟研究,2018(12):53-69.

[16]亞琨,羅福凱,李啟佳.經濟政策不確定性、金融資產配置與創新投資[J].財貿經濟,2018(12):97-112.

[17]紀洋,王旭,譚語嫣,等.經濟政策不確定性、政府隱性擔保與企業杠桿率分化[J].經濟學(季刊),2018(2):449-470.

[18]BHATTARAI S,CHATTERJEE A,PARK W Y.Global Spillover Effects of US Uncertainty[R].Globalization & Monetary Policy Institute Working Paper,2017.

[19]CLAEYS P.Uncertainty Spillover and Policy Reactions[J].Ensayos Sobre Politica Economica,2017,35( 82) : 64-77.

[20]ZHANG D,LEI L,JI Q,et al.Economic policy uncertainty in the US and China and their impact on the global markets[J].Economic Modelling,2019,79(C):47-56.

[21]雷立坤,余江,魏宇,等.經濟政策不確定性與我國股市波動率預測研究[J].管理科學學報,2018(6):93-103.

[22]王曉芳,王瑞君.上證綜指波動特征及收益率影響因素研究——基于EEMD和VAR模型分析[J].南開經濟研究,2012(6):82-99.

[23]李合龍,馮春娥.基于EEMD的投資者情緒與股指波動的關系研究[J] .系統工程理論與實踐,2014(10):2495-2503.

[24]張娥,王曉芳,王維華.基于EEMD和狀態空間分析的匯市和股市動態關系研究[J].國際商務:對外經濟貿易大學學報,2016(3):93-104.

[25]WU Z H,HUANG N E,CHEN X Y.The multi-dimensional ensemble empirical mode decomposition method [J] .Advances in Adaptive Data Analysis,2009,1(3): 339-372.

[26]張喜艷,陳樂一.經濟政策不確定性的溢出效應及形成機理研究[J].統計研究,2019(1):115-128.

[27]嚴佳佳,辛文婷.“一帶一路”倡議對人民幣國際化的影響研究[J].經濟學家,2017(12):83-90.

[28]劉剛,張友澤.人民幣在“一帶一路”貨幣圈發揮了錨效應嗎?——基于人民幣與主要國際貨幣比較研究[J].國際金融研究,2018(7):34-43.

[29]丁劍平,方琛琳,葉偉.“一帶一路”區塊貨幣參照人民幣“隱性錨”分析[J].國際金融研究,2018(10):25-34.

責任編輯:艾嵐

Has the RMB Regional Internationalization Improved?

——Empirical Test based on the Spillover Effect of Economic Policy Uncertainty

Wang Xiaofang1, Quan Feiguo2

(1.School of Economics and Finance, Xi'an Jiaotong University, Xi'an Shaanxi 710061, China;

2. School of Economics and Management, Chang'an University, Xi'an Shaanxi 710061, China)

Abstract:The improvement of regional internationalization is one of the important characteristics of RMB internationalization. From the perspective of economic policy uncertainty spillover, this paper discusses the regional internationalization of the RMB in the five Central Asian countries and provides experience support for the RMB regional internationalization. Using EEMD technology to decompose China's economic policy uncertainty and the exchange rate between RMB and five Central Asian countries' currencies into three frequency domains: high frequency, low frequency and trend term, and measure the uncertainty of China's economic policy in different frequency domains and the spillover effect of RMB exchange rate fluctuations in the five Central Asian countries. The study finds that from the perspective of high-frequency components, China's economic policy uncertainty has a negative net spillover effect on RMB exchange rate fluctuations in the five Central Asian countries. In the medium and long term, the net spillover effect of RMB exchange rate fluctuations is positive and the level of spillovers continues to increase. This shows that in the short term, the fluctuation of RMB exchange rate in the five Central Asian countries will have an impact on the uncertainty of China's economic policy, but in the medium term, the impact of China's economic policy uncertainty on the RMB exchange rate in the five Central Asian countries is increasing, which shows that the role of RMB as the "anchor currency" among the five Central Asian countries has continued to increase, and the regional internationalization of the RMB has been enhanced. In order to improve the degree of RMB regional internationalization, we should pay attention to the coherence of economic policy and strengthen the management of economic policy uncertainty on RMB exchange rate fluctuation spillover.

Key words:RMB regional internationalization; economic policy uncertainty; RMB exchange rate fluctuation; spillover effect