威克塞爾效應(yīng)修正下中國時變費雪效應(yīng)的檢驗與分析

2022-07-22 14:30:50張子坪

重慶理工大學(xué)學(xué)報(自然科學(xué)) 2022年6期

張子坪,王 沁,董 鑫,何 婷

(西南交通大學(xué) 數(shù)學(xué)學(xué)院, 成都 611756)

0 引言

名義利率和通貨膨脹率是經(jīng)濟運行中的重要經(jīng)濟變量,也是經(jīng)濟研究的熱點之一。費雪指出,一個信息充分且可以預(yù)見的市場,當(dāng)通貨膨脹上升時,名義利率也將上升,它們之間表現(xiàn)出一一對應(yīng)的變動關(guān)系,呈現(xiàn)相同比例增長,這就是著名的費雪效應(yīng)(Fisher effect)[1]。費雪效應(yīng)一般由名義利率與通貨膨脹率的簡單線性方程刻畫表示。費雪效應(yīng)意味著名義利率是通貨膨脹預(yù)期的良好預(yù)測指標(biāo),是判斷市場貨幣政策有效性的重要標(biāo)準(zhǔn)。因此,檢驗一個經(jīng)濟體中是否存在費雪效應(yīng),對貨幣政策和其他相關(guān)政策的制定實施、完善金融體制有重要的現(xiàn)實意義。

自費雪效應(yīng)提出以來,國內(nèi)外學(xué)者對名義利率與通貨膨脹之間的真實關(guān)系進行了廣泛研究,但由于建立模型與計量方法的不同,結(jié)果與理論不同,甚至有很大差異。Ali等[2]基于非對稱GARCH模型發(fā)現(xiàn),1970—2000年土耳其的名義利率和通貨膨脹率僅存在弱的費雪效應(yīng)。Yasser等[3]采用Johansen協(xié)整方法檢驗了美國不同期限政府債券利率和通貨膨脹率之間的協(xié)整關(guān)系,發(fā)現(xiàn)債券到期期限越長,費雪效應(yīng)越強。David等[4]采用NP單位根檢驗下的協(xié)整模型,發(fā)現(xiàn)16個OECD國家中有10個國家不存在費雪效應(yīng)。Christopoulos等[5]采用非線性平滑轉(zhuǎn)移模型,證實了1960—2004年美國利率市場具有非線性的、較強的費雪效應(yīng)。Hall 等[6]采用時變系數(shù)模型分析1980年第1季度—2008年第1季度美國市場的費雪效應(yīng),結(jié)果表明費雪效應(yīng)具有時變的特征,總體上存在強費雪效應(yīng)。Omorogbe等[7]采用狀態(tài)空間模型,以1961年—2011年8個ECOWAS國家為研究對象,檢驗了費雪效應(yīng),發(fā)現(xiàn)費雪效應(yīng)隨時間變化,在一些時期出現(xiàn)完全的費雪效應(yīng),而另一些時期存在弱費雪效應(yīng)。Anari 等[8]基于菲利普斯曲線與IS曲線推導(dǎo)出威克塞爾效應(yīng)方程,發(fā)現(xiàn)威克塞爾效應(yīng)會對名義利率與通貨膨脹率產(chǎn)生影響,并驗證消除威克塞爾效應(yīng)后名義利率與通貨膨脹率呈現(xiàn)出相同比例增長,美國、加拿大、法國、英國均具有完全的費雪效應(yīng)。

近年來,國內(nèi)學(xué)者對我國的費雪效應(yīng)進行了積極探討,多種計量方法也被應(yīng)用到國內(nèi)費雪效應(yīng)檢驗中。如劉金全等[9]利用Johansen協(xié)整檢驗與我國利率與通貨膨脹率月度數(shù)據(jù),證明在樣本期間我國利率市場不存在費雪效應(yīng)。劉康兵等[10]運用自回歸分布滯后模型,結(jié)合我國1979—2000年間的數(shù)據(jù)研究國內(nèi)名義利率與通貨膨脹率的關(guān)系,發(fā)現(xiàn)我國費雪效應(yīng)完全。王信文等[11]基于ADF單根檢驗的修正模型與相關(guān)數(shù)據(jù)證明,樣本期間并不存在費雪效應(yīng)。王少平等[12]采用非參數(shù)協(xié)整檢驗方法發(fā)現(xiàn),1990—2008年我國名義利率與通脹變化率之間存在非線性協(xié)整關(guān)系,存在弱費雪效應(yīng)。封福育[13]基于門限回歸模型檢驗分析認(rèn)為,在1990—2007年我國具有費雪效應(yīng),并且在弱費雪效應(yīng)和不存在費雪效應(yīng)之間變換。張小宇等[14]建立非線性指數(shù)平滑轉(zhuǎn)移自回歸誤差修正模型分析費雪效應(yīng),發(fā)現(xiàn)1990年1月—2011年3月期間,我國名義利率與通貨膨脹率之間僅存在弱費雪效應(yīng)。趙華春等[15]基于3種突變結(jié)構(gòu)協(xié)整模型,證實1994年1月—2011年5月我國名義利率與通貨膨脹率存在非線性的協(xié)整關(guān)系,費雪效應(yīng)較弱。許啟發(fā)等[16]利用分位數(shù)回歸的結(jié)果顯示,我國股票市場不存在費雪效應(yīng)。彭文兵等[17]使用STR模型分析我國1990年12月—2015年1月的數(shù)據(jù),得到僅存在弱費雪效應(yīng)的結(jié)論。金春雨等[18]通過構(gòu)建時變系數(shù)VECM模型發(fā)現(xiàn),我國利率市場費雪效應(yīng)隨時間變化,不存在費雪效應(yīng)與存在弱費雪效應(yīng)的時期占比分別是48%和52%。劉洋等[19]利用擴展區(qū)制協(xié)整模型考察我國的時變費雪效應(yīng),認(rèn)為我國存在強弱費雪效應(yīng)的動態(tài)區(qū)制轉(zhuǎn)換,弱費雪效應(yīng)長期存在,強費雪效應(yīng)多次出現(xiàn)。楊利雄等[20]使用1990年 1月—2017年12月的月度數(shù)據(jù)與門限誤差修正模型,結(jié)果表明我國存在長期的弱費雪效應(yīng)。

綜觀上述文獻(xiàn),對費雪效應(yīng)實證結(jié)果與理論不同可能存在的原因進行總結(jié):一是對于利率市場本身,利率市場化程度較低或是突發(fā)事件導(dǎo)致利率市場急劇變化,使得名義利率對通貨膨脹反應(yīng)變化不足;二是利率與通貨膨脹率之間可能存在威克塞爾效應(yīng),對費雪效應(yīng)的計算產(chǎn)生了影響,但對于中國經(jīng)濟背景下消除威克塞爾效應(yīng)后的名義利率與通貨膨脹率之間的關(guān)系還沒有被研究;三是名義利率與通貨膨脹率的關(guān)系并不是簡單的線性關(guān)系,越來越多的研究表明,名義利率和通貨膨脹率的互動關(guān)系是非線性、非對稱的、隨時間變動的。由于市場在時刻發(fā)生變化,名義利率與通貨膨脹率的關(guān)系是隨時間變化的,故刻畫費雪效應(yīng)的方程應(yīng)具有時變性。由于金融數(shù)據(jù)常伴隨著波動變化,用來測度金融波動性的方差和協(xié)方差也是隨時間變化的,故刻畫費雪效應(yīng)的方程應(yīng)具有異方差性。

鑒于此,分別以1年期的貸款利率與居民消費價格指數(shù)的變化率作為名義利率與通貨膨脹率的代理變量,利用威克塞爾效應(yīng)消除名義利率與通貨膨脹率之間的相互影響,對修正后的數(shù)據(jù)建立時變參數(shù)隨機波動(TVP-SV)模型。在TVP-SV模型的基礎(chǔ)上,研究消除威克塞爾效應(yīng)利率與通貨膨脹率的時變影響機制,分析消除威克塞爾效應(yīng)后中國費雪效應(yīng)的強弱轉(zhuǎn)變。

1 模型與方法

1.1 威克塞爾效應(yīng)與修正

威克塞爾效應(yīng)刻畫利率變動會對資本價值產(chǎn)生影響,這種影響效應(yīng)可以用式(1)來表示:

πt=φ0+φ1(it-p-πt-p)+et,et~N(0,σ2)

(1)

方程(1)稱為威克塞爾效應(yīng)方程,其中it代表名義利率,πt代表通貨膨脹率,p為滯后階數(shù),φ1為威克塞爾效應(yīng)。

由于威克塞爾效應(yīng)對名義利率與通貨膨脹率都會產(chǎn)生影響,從而使得對名義利率與通貨膨脹率之間的關(guān)系檢驗產(chǎn)生偏差[8]。因此,需要基于威克塞爾效應(yīng)對名義利率與通貨膨脹率進行修正,修正前后通貨膨脹率與利率關(guān)系為:

(2)

(3)

1.2 基于TVP-SV的修正費雪方程

考慮到威克塞爾效應(yīng)修正后名義利率和通貨膨脹率之間的非線性、時變的關(guān)系,構(gòu)建一個關(guān)于“費雪效應(yīng)”方程的TVP-SV模型。

量測方程為:

(4)

狀態(tài)方程為:

方差方程為:

隨機波動方程為:

1.3 建模步驟與參數(shù)估計

對威克塞爾效應(yīng)修正后名義利率和通貨膨脹率建立TVP-SV模型,建模步驟如下:

步驟3時變性描述分析和異方差的檢驗。對修正數(shù)據(jù)與原始數(shù)據(jù)進行比較分析,初步分析威克塞爾效應(yīng)的修正是否對費雪效應(yīng)產(chǎn)生影響。對修正數(shù)據(jù)進行ARCH效應(yīng)檢驗,提供建立時變隨機波動模型(簡稱TVP-SV模型)的依據(jù)。

步驟4TVP-SV模型參數(shù)的估計。通過MCMC方法待估TVP-SV模型的參數(shù)。由于MCMC方法在預(yù)設(shè)參數(shù)的共軛先驗分布的前提下推導(dǎo)出后驗分布,建立馬爾科夫鏈從后驗分布中對待估參數(shù)進行反復(fù)抽樣。當(dāng)馬爾科夫鏈的平穩(wěn)分布是所求的聯(lián)合分布時,反復(fù)抽樣所得的參數(shù)的平均值即為參數(shù)的估計,它不受設(shè)定初值影響,并且對高維參數(shù)估計更加簡單易操作,故采用MCMC方法中進行參數(shù)估計。參數(shù)估計分為7步進行。

(5)

(6)

第5步 從相應(yīng)的條件后驗分布中實現(xiàn)ρ(j+1)的反復(fù)抽樣;假設(shè)先驗分布(ρ+1)/2~Beta(αρ,βρ),則

(7)

(8)

第7步 從相應(yīng)的條件后驗分布中實現(xiàn)γ(j+1)的反復(fù)抽樣;假設(shè)先驗分布IG(γ0/2,W0/2),則

(9)

至此完成第j+1輪抽樣。重復(fù)第1步到第7步,得到下一輪抽樣。在每輪的MCMC抽樣中,為了能獲得時變參數(shù)的隨機樣本,舍棄“預(yù)燒”期樣本,馬爾科夫鏈達(dá)到穩(wěn)定后,后驗分布抽樣隨機數(shù)的樣本均值即為待估參數(shù)的估計值。

2 實證分析

2.1 指標(biāo)選取

名義利率的代理變量通常選取活期貸款利率、存款利率、短期政府債券利率、中期政府債券利率等。通貨膨脹率的代理變量主要有居民消費價格指數(shù)(CPI)、生產(chǎn)者價格指數(shù)(PPI)、GDP平減指數(shù)等的變化率。本文中選取1年期貸款利率的月度數(shù)據(jù)作為名義利率代理變量,月度CPI的變化率作為通貨膨脹率代理變量,數(shù)據(jù)范圍為1997年1月—2020年12月,樣本容量為288,數(shù)據(jù)來源為國泰安數(shù)據(jù)庫和銳思數(shù)據(jù)庫。

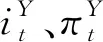

2.2 威克塞爾方程的定階和參數(shù)估計

表1 滯后階數(shù)回歸結(jié)果

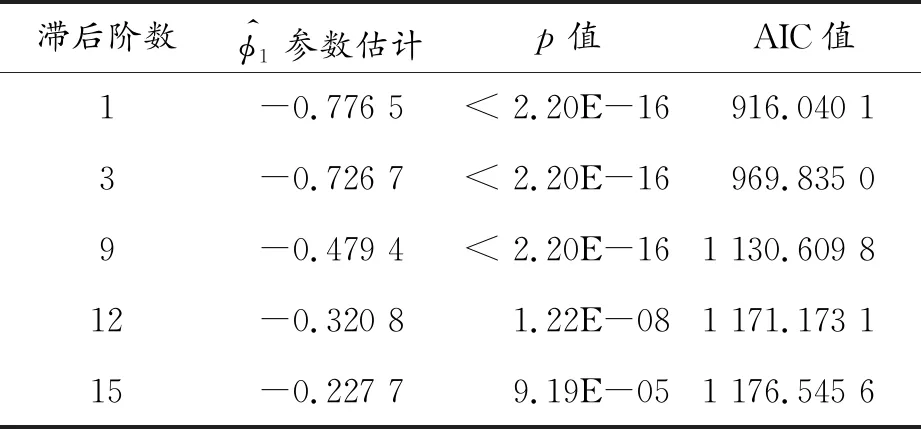

2.3 修正前后的名義利率和通貨膨脹率的對比分析

圖1 修正前后名義利率和通貨膨脹率的時序圖

從圖1中可以看出,修正前后名義利率與通貨膨脹率之間的影響具有時變性;修正前名義利率雖然隨著通貨膨脹率的變化而變化,但其總體水平高于通貨膨脹率總體水平,變化波動遠(yuǎn)小于通貨膨脹率;當(dāng)消除威克塞爾效應(yīng)修正后,名義利率緊隨著通貨膨脹率的變化而變化,通貨膨脹率與名義利率實現(xiàn)共同增長或者共同減少,呈現(xiàn)出一一對應(yīng)的時變影響變化。

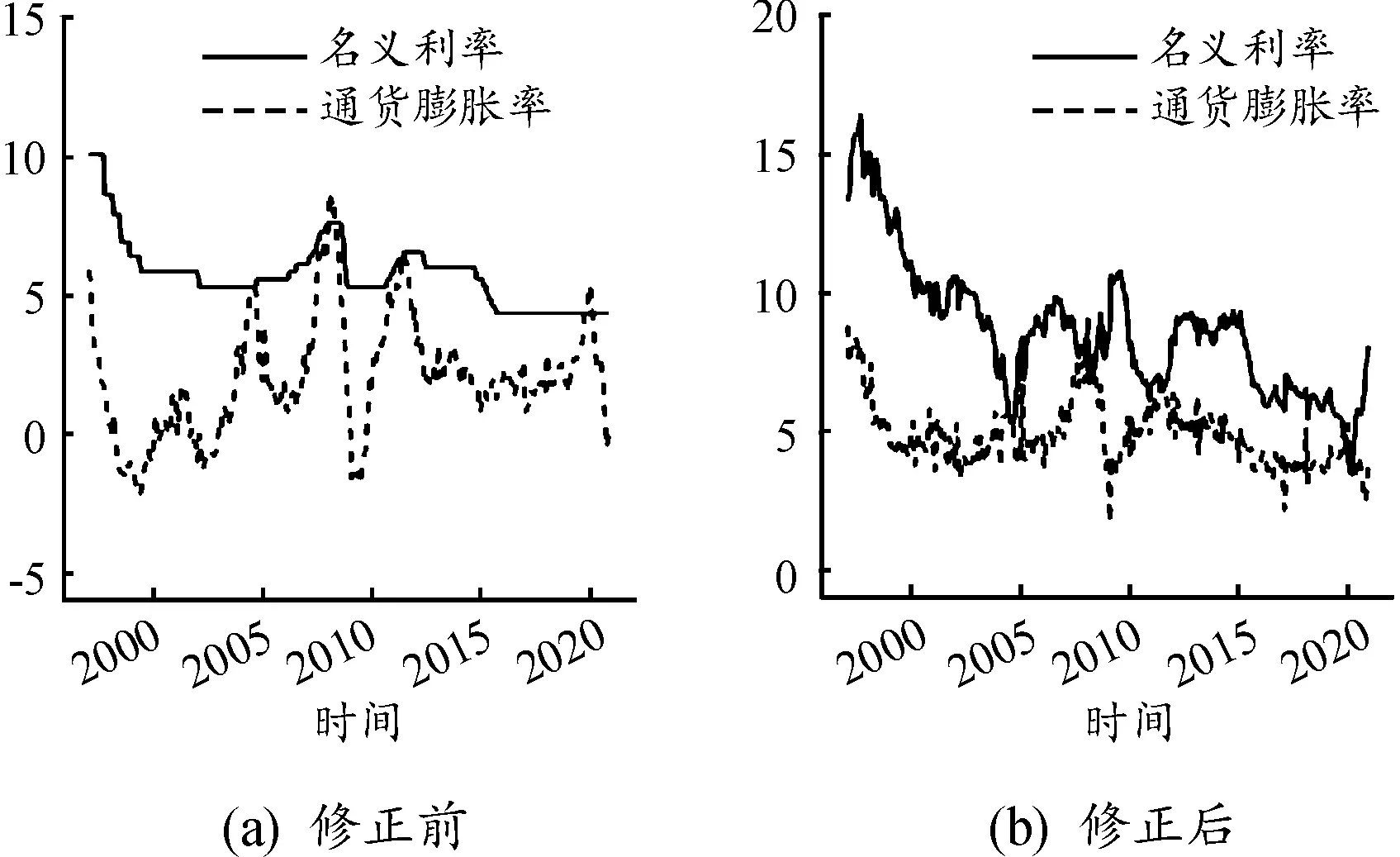

為了對修正后的名義利率和通貨膨脹率建立TVP-SV模型,需要對修正后的名義利率iX和通貨膨脹率πX進行ARCH效應(yīng)檢驗。分別進行滯后5、8、12階的ARCH效應(yīng)檢驗,異方差性檢驗結(jié)果見表2。

表2為ARCH效應(yīng)檢驗LM統(tǒng)計量結(jié)果,括號內(nèi)為對應(yīng)p值。從表2的結(jié)果可以看出,修正后的名義利率與通貨膨脹率均存在高階ARCH效應(yīng),說明它們都存在異方差性,構(gòu)建具有異方差項的TVP-SV模型是合理的。

表2 異方差性檢驗結(jié)果

2.4 時變費雪效應(yīng)的分析

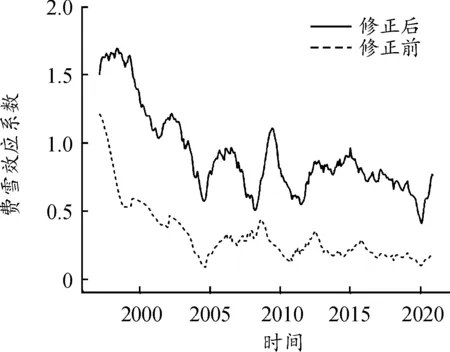

對原始名義利率與通貨膨脹率、修正名義利率與通貨膨脹率構(gòu)建TVP-SV模型。對參數(shù)進行20 000次抽樣估計,在舍棄前10 000次的“預(yù)燒”期后,得到原始名義利率與通貨膨脹率之間的時變費雪效應(yīng)α1t、修正名義利率與通貨膨脹率之間的費雪效應(yīng)λ1t。為了保證樣本區(qū)間的一致性,舍去原始數(shù)據(jù)下1997年1月的值作圖,其時序圖見圖2。修正前后時變費雪效應(yīng)分段結(jié)果見表3。

圖2 TVP-SV模型下修正前后時變費雪效應(yīng)時序圖

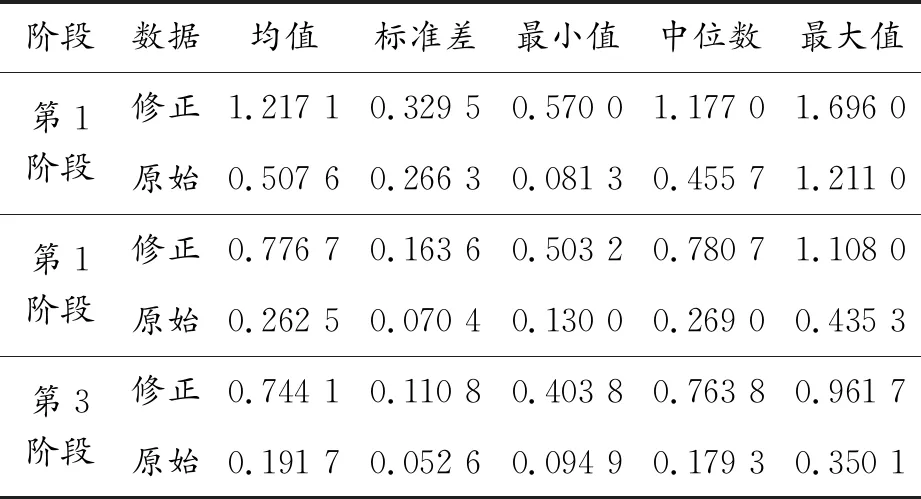

表3 修正前后時變費雪效應(yīng)分段結(jié)果

從圖2可以看出,修正前后名義利率與通貨膨脹率之間存在時變的費雪效應(yīng)。將時變的費雪效應(yīng)分為3個時間段進行對比分析。第1階段為1997年2月—2005年2月的顯著下降時期;第2階段為2005年3月—2011年12月的波動劇烈時期;第3階段為2012年1月—2020年12月的波動平緩時期。3個階段時變費雪效應(yīng)的均值、標(biāo)準(zhǔn)差、最小值、中位數(shù)、最大值見表3所示。由于修正數(shù)據(jù)的滯后處理,第1階段原始費雪效應(yīng)的樣本數(shù)量比修正后多1。

在第1階段,修正名義利率與通貨膨脹率之間費雪效應(yīng)在0.570 0~1.696 0波動,均值為1.217 1,具有幾乎完全的費雪效應(yīng)。在這一期間,修正前后初始時間都具有完全的費雪效應(yīng),之后呈現(xiàn)明顯的下降趨勢。但原始費雪效應(yīng)在0.081 3~1.211 0,遠(yuǎn)小于修正費雪效應(yīng)。

在第2階段,修正費雪效應(yīng)結(jié)果總體上在0.503 2~1.108 0變化,均值為0.776 7,此時國內(nèi)利率市場具有較強的費雪效應(yīng)。該階段,通貨膨脹率不斷上升,經(jīng)濟出現(xiàn)過熱的風(fēng)險,隨后全球性的金融危機爆發(fā),世界經(jīng)濟發(fā)生較大變動,費雪效應(yīng)整體呈現(xiàn)出反復(fù)波動的趨勢。與修正結(jié)果較為不同,這一期間原始費雪效應(yīng)呈現(xiàn)先上升、后下降的趨勢,波動區(qū)間為0.130 0~0.435 3,相較于修正結(jié)果整體偏小,但整體上依然具有較強的波動趨勢。

第3階段修正費雪效應(yīng)均值為0.744 1,波動范圍為0.403 8~0.961 7,表現(xiàn)為較強的費雪效應(yīng),標(biāo)準(zhǔn)差僅為0.110 8,費雪效應(yīng)波動程度較小,說明名義利率與通貨膨脹率存在較強、較為穩(wěn)定的一一響應(yīng)關(guān)系。費雪效應(yīng)僅在2019年存在明顯的下降趨勢,之后迅速回升至與之前相當(dāng)?shù)乃健T谶@一期間,修正前后費雪效應(yīng)波動程度相較于前兩個階段都更加平緩,原始費雪效應(yīng)僅在0.094 9~0.350 1波動。

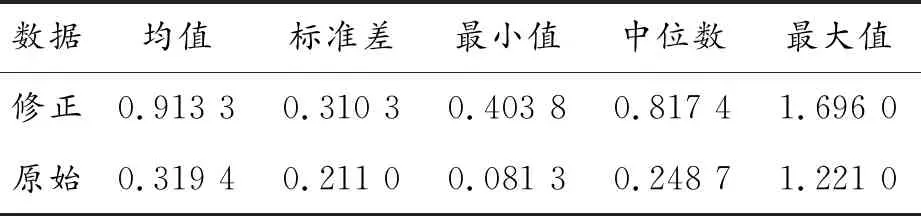

整個樣本期間,修正前后名義利率與通貨膨脹率之間時變費雪效應(yīng)的平均值、標(biāo)準(zhǔn)差、最小值、中位數(shù)、最大值見表4。

表4 修正前后時變費雪效應(yīng)總體結(jié)果

表4表明,從整個樣本區(qū)間來看,修正費雪效應(yīng)均值為0.913 3,樣本區(qū)間國內(nèi)利率市場具有較強的費雪效應(yīng),名義利率對通貨膨脹率的反應(yīng)較為明顯。原始費雪效應(yīng)均值僅為0.319 4,修正費雪效應(yīng)的均值、最大值、中位數(shù)、最小值均遠(yuǎn)大于原始費雪效應(yīng)值。

從表3和表4可以看出,無論是分段結(jié)果還是整體結(jié)果,原始費雪效應(yīng)均小于修正費雪效應(yīng),修正名義利率與通貨膨脹率更具有明顯的響應(yīng)變動關(guān)系,說明威克塞爾效應(yīng)的影響確實是造成費雪效應(yīng)理論與實際研究不相符的重要原因,引入威克塞爾效應(yīng)后能更準(zhǔn)確地使用名義利率對通脹預(yù)期進行預(yù)測。

表5 修正費雪效應(yīng)參數(shù)估計結(jié)果

3 結(jié)論與建議

3.1 結(jié)論

1) 中國利率市場存在費雪效應(yīng),名義利率的變化在一定程度上可以用于反映通脹預(yù)期的變化。樣本期間的費雪效應(yīng)系數(shù)均值為0.913 3,從整體上來說我國利率市場具有強費雪效應(yīng)。

2) 費雪效應(yīng)呈現(xiàn)出明顯的時變性,樣本期間的費雪效應(yīng)系數(shù)波動較為劇烈,可以明顯劃分為3個階段。其中1997年2月—2005年2月費雪效應(yīng)系數(shù)均值為1.226 3,表現(xiàn)為幾乎完全的費雪效應(yīng);2005年3月—2011年12月費雪效應(yīng)系數(shù)均值為0.776 8,2012年1月—2020年12月費雪效應(yīng)系數(shù)均值為0.744 1,表現(xiàn)為較強的費雪效應(yīng)。

3) 威克塞爾效應(yīng)是造成費雪效應(yīng)理論與實際計算不一致的重要原因。在相同模型下,修正費雪效應(yīng)系數(shù)均值明顯大于修正前費雪效應(yīng)系數(shù),并且修正后部分時期呈現(xiàn)出完全的費雪效應(yīng),說明威克塞爾效應(yīng)影響費雪效應(yīng)的計算。

3.2 建議

目前我國呈現(xiàn)較強的費雪效應(yīng),這說明利率市場化程度較高,中國在推動利率市場化方面取得了很大進步,但也存在費雪效應(yīng)不完全的階段,對此提出以下幾點建議:

1) 繼續(xù)深化利率改革,根據(jù)通貨膨脹預(yù)期對貸款利率進行及時調(diào)整,保持名義利率與通貨膨脹率的強響應(yīng)作用。

2) 加強金融市場基準(zhǔn)利率體系建設(shè)。在保持中央銀行的適當(dāng)干預(yù)之下,讓其發(fā)揮對市場的主導(dǎo)作用。

3) 加強國有企業(yè)改革,促進市場不同企業(yè)的公平競爭,讓企業(yè)成為對利率變動反應(yīng)靈敏的市場主體。可以通過建立和健全企業(yè)的利益驅(qū)動、風(fēng)險約束機制來加強企業(yè)對利率的敏感程度。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19