李寧的十年周期路

2022-07-23 14:59:31石stone

商界評論 2022年5期

石stone

李寧公司過去10年的周期性表現,可作為一個經典的投資案例研究。對照鮮活的案例去理解周期的運行,更能夠學習周期的運行過程和其中的經驗。

本文將我對周期的理解,以及李寧公司在周期中的表現分享給大家。

從10年周期發展來看,李寧大致經歷了3個階段:周期危機積累階段、周期危機去化階段、周期興起新階段。

2001年7月13日,北京申奧成功,體育用品行業獲得了10年周期的超高速增長,整個體育用品行業,品牌層出不窮。各品牌專賣店快速滲透,鋪向全國大小城市各個角落。李寧作為當時中國領先的體育用品企業,一路高歌猛進,其營收從2001年的7.35億元增至2010年高峰時的94.79億元,增長了12.9倍,年復合增長率達32%。

不僅李寧,各體育用品公司都處在狂熱的氛圍中,上產能、新開專賣店,街巷體育用品店相互挨著,一個又一個。

而體育用品行業的危險也在產能過剩的狂歡中醞釀著,整個行業產能過剩,慢慢積攢了渠道里大量的庫存,在供求關系作用下,危機正一步步靠近。

在財務上,李寧以2011年財務出現-5.8%的增長為轉折點,出現周期逆轉。典型的周期轉折點,就是在長期的高速增長后,營收增速開始放緩,甚至出現負增長。

從營收來看,2008年是李寧營收增速的最高峰,達到了55%;2009-2011年開始下降,增速分別為23%、13%、-5.8%。雖然產能過剩,但樂觀情緒仍使其慣性地前進了3年。

到2011年時,李寧公司的渠道庫存嚴重積壓,銷售出現阻塞,反饋到財務報表上,其應收賬款和存貨開始增長。

2009年,李寧營收為83億元,對應的存貨是6億元,應收賬款是10億元。到2011年時,其營收達89億元,僅增長了7%;而存貨卻增加到了11億元,增長了83%;應收賬款增至21億元,增長了110%。

其現金流也先于報表利潤開始變化:2008-2011年,李寧公司的利潤分別為7億元、9億元、11億元、4億元;同期經營現金流凈額分別為7億元、13億元、9億元、0.2億元。現金流的阻塞先于貨物流,類似于管道里水流不暢,反向涌到了公司。

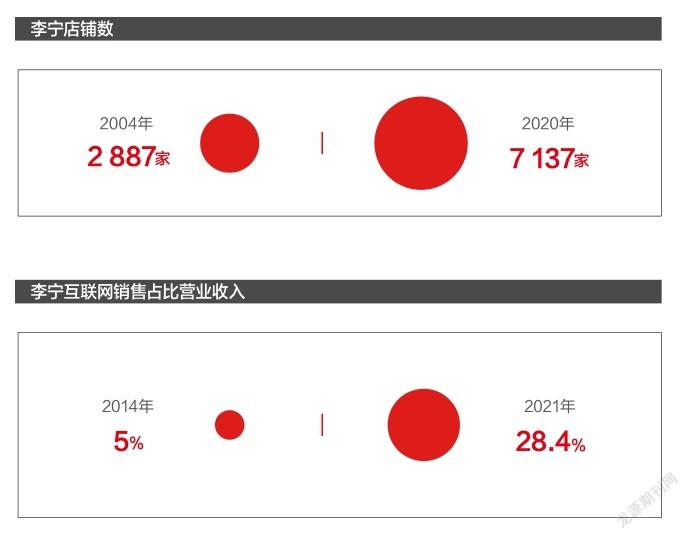

在庫存危機之前,李寧公司的營銷手段較單一,并沒有太注重消費者需求,經營模式以批發為主,以開店為主要擴張手段。2004年,李寧擁有2 887家特許專賣店和直營店;到2011年時,這一數字達到了8 255家,彼時雖處于周期高點,但相比2010年的7 915家門店,仍慣性增加了340家專賣店。大量增加了低效的店鋪,舊有管理層仍沉醉于過去的經營模式。

管理層的慣性思維是多元化、做大規模,除2008年并購紅雙喜、與樂途品牌簽署20年期經營權外,為應對休閑品牌的競爭,李寧還將產品類別延伸至休閑領域。

多元化戰略的優劣需要辯證來看。如若在沒有競爭優勢的領域多元化,業務堆積得再多也是“虛胖”,虛胖不僅沒有長期利潤,更可能帶來現金流的流失,以及管理的浪費;而在有競爭優勢的領域里競爭,憑借優勢力量,多元化就是贏得現金流的關鍵。

從資本市場的表現來看,李寧公司股價在2010年4月達到階段性頂峰,為31.95元/股;而隨著企業危機深化,2012年公司股價到達階段性低點的3.67元/股,李寧幾乎整整跌去了88%的市值。市場情緒的發酵,往往是滯后的。

如果我們今天再返回到2011年,以一個投資人的身份,應該怎樣去看待當時的李寧?

首先,在過往的10年發展中,李寧確實是一家掙錢的公司,高達36%的ROE(凈資產收益率),沒有有息負債,每年大量分紅,速動比率為1.43。李寧牢牢占據人們心中國民體育用品品牌的心智領導地位。

其次,從行業發展來看,體育用品作為人們日常消費的長期需求,隨著人們收入水平的提升,消費將不斷增長,這是整個體育用品行業的發展主線。

行業趨勢向好,李寧作為行業領導品牌同步向好,這是主線邏輯。

再次,庫存危機導致的短期供求關系惡化是暫時的,只要給夠時間,是可以化解的。即使在其店鋪數最低點的2014年,李寧仍保有5 626家店。在發展主線支配下,消費者旺盛的需求是其庫存消化的主要動力來源。但短期的庫存危機,仍給其品牌形象帶來了損害,對其長期經營也形成了干擾。

最后,對投資者而言,得到的經驗就是,在一個行業的周期高點投資,風險較大。市場在反映公司的未來價值上,是失效遲緩的,遠遠不能及時表達未來。

供求關系是周期的核心,產能+庫存嚴重超越了客戶需求,即進入典型供大于求階段,以最后庫存的“堰塞湖”為主要破滅標志,李寧開始進入縮減供給的階段性過程。

自2011年公司營收下降開始,李寧進入第二周期階段—危機去化階段。

2012年,李寧公司應收賬款減值5.3億元,利潤虧損19.79億元,經營現金流凈額為-8億元。門店也從2011年的8 255家減至6 434家,關店1 821家;2013年繼續減少519家;到2014年,周期促其慣性向前,大家信心不足,專賣店繼續關店至5 626家。

但本輪企業周期發展,又以2014年營業收入穩住,增長3.83%為主要轉折點。

2012年開始,李寧開始轉變戰略。

首先,換帥。2012年4月,公司引入戰略投資者——私募股權投資公司TPG和新加坡政府投資公司GIC。由私募股權投資公司TPG合伙人金珍君帶領新的“脫困”團隊入駐公司,領導公司開始深刻變革,從“批發”為主向以“消費者為中心”戰略轉變。管理層更換,是很多企業進行轉型的關鍵信號。

其次,清理庫存,收縮業務,向更有競爭力的業務集中。從2012年7月開始,公司正式開始收縮業務,處理5.3億元應收賬款減值,回購庫存,減少無效店鋪,設立特賣店進行庫存大甩賣。同時,李寧退出與休閑品牌重疊的部分業務,減少樂途等其他品牌投入,將業務集中到籃球、跑步、羽毛球、訓練和運動生活在內的5大核心產品線上。

而大量低價促銷的李寧庫存,對整個體育用品市場也產生了沖擊。在品牌清理庫存階段,大量行業小品牌被迫倒閉或被兼并,改善了整個行業的供給關系。

再次,管控財務風險。財務風險是企業發生危機時最為兇險的要素,危機度過需要漫長的時間,短則2年,長則4~5年。此時就需要穩健的財務以保障公司能持續生存。很多公司在危機中死去,多是因為財務問題。

2012年,李寧公司速動比率降至1以下,達到了0.92,財務開始不再安全,融資不可避免。彼時,李寧短期借貸增至14.4億元,相比2011年的8.4億元增加了6億元,公司發行了7.5億元可轉債(給TPG Stallion,L.P.和Tetrad Ventures PteLtd)。2013年,李寧再次發行14.4億元可轉債,用于填補銀行借款。

危機時刻,要保持公司的合理流動性。為實現周期翻轉,需要大量費用投入,彼時李寧公司銷售費用持續高位運行,2015年李寧公司速動比率繼續降低到1。為贏得時間,李寧融資12.29億元,最終經營性現金流凈額由負轉正,獲得7.35億元正流入,完成財務輸血。直到2019年,李寧才結束過去8年不分紅的歷史。

最后,開展以消費者為核心的營銷業務。加大投入也是周期反轉的重要手段,轉型階段必要的投入不能少。雖然李寧營收2016年才恢復到2011年水平,但銷售費用仍持續輸出,一直保持在26億元以上的支出高位。

李寧在主要體育領域不斷加大投入,如針對籃球、跑步、羽毛球和網球等核心項目,連續推出超輕10代、11代;布局互聯網,首次互聯網銷售達到5%;積極做線下賽事推廣和消費者互動,積累周期反轉能量。一如當年茅臺,危機時刻的茅臺2013年銷售費用是2011年的近3倍。

2014年,李寧已基本完成庫存清理;2015年營收開始增長,扭虧為盈。顯然,運動品牌持續性向上的消費趨勢和李寧公司作為運動品牌的龍頭企業地位,是支撐其持續生存和反轉的關鍵。

周期的肥胖屬性,在李寧身上完美體現了:動起來擋不住,跌倒了摔得也重,爬起來慢,加速慢。公司在第二階段的業績,正是周期的一種反應。

供求關系是周期運作的核心,它驅動著李寧的周期性轉變。2014年庫存消化完畢,同時小品牌大量退出,李寧供求關系得以改善,開始向著下一個周期運行。

2015年開始,新的周期逐步成型。以2014年營收反轉為標志,2015年經營現金流凈額反轉為先導,李寧正式進入周期第三階段:周期興起階段。

首先,拓展新渠道。2014年,李寧發力互聯網,將數字化全面融入到整個業務流程中。用時近7年,李寧將互聯網電子平臺銷售占比從2014年的4%提升到了2020年的28%。線上銷售增長,線下門店也逐漸恢復。李寧門店從2014年的5 626家,慢慢恢復到2019年的7 550家。

其次,將業務更加集中在優勢領域。2016年,李寧出售紅雙喜品牌10%股權;2018年開始集中在以李寧品牌為核心的5大領域,采取“單品牌、多品類、多渠道”策略,聚焦品牌力與產品力。

李寧的逆轉,是多年辛苦的結果。通過大量線下線上活動,與消費者互動,一點點將客戶共識重新聚攏;持續的銷售費用高投入,增強其在體育用品領域的競爭優勢。這些都是李寧最終完成周期逆轉的關鍵所在。

只有和消費者之間建立良好互動,提升自身競爭優勢,才能獲得穩健持續的增長。而危機也煉就了李寧高效的反應速度,2020年新冠疫情暴發使得渠道庫存積壓,李寧果斷采取措施降價處理,快速度過了危機。

從財務來看,李寧經營現金流凈額從2015年開始逆轉,賬上現金持續積累,從18億元持續增加到2020年的72億元;營業收入也在2018年開始爆發,突破2010年的高點。周期的運行,是一個長期的過程。

從資本市場的反應來看,李寧公司股價從2015年最低時的2.79元,增長到2020年最高時的108.2元,5年時間增長了38倍。但這種逆轉不是勻速的,即使在業績不斷向好的過程中,2015-2018年的3年間依然只有小幅度的增長。

再來看主線邏輯是如何支撐著李寧的周期反轉的。體育用品行業的需求增長趨勢不斷向好,李寧作為體育用品行業的龍頭是發展主線;庫存積壓造成的供求關系,是支線。主線支配著支線發展,站在2021年的時間節點上,你還能記得當年那個被庫存壓得喘不過氣來的李寧嗎?

企業受益于整體經濟的發展,中國經濟的持續發展給了李寧持續爆發的時機。李寧始終占據國人心中中國體育品牌的領先地位,這是心智的力量,也是競爭優勢力量。

而行業發展主線,也將透過供求關系再次主導新周期的形成,此時的供給和需求,已不再是過去的簡單重復,而是上升到了對更優質體育用品的需求上。同樣,供給也提升至對應水平,上升到更高層次供求關系的平衡點:一個由少量高端品牌供給,對應消費者不斷高品質需求的新供求狀態。

隨著國家人均GDP跨過1萬美元,財富積累支持消費擴容,民族自信與文化自豪感不斷提升,從而進入發現自我價值的時代。這不是無效、低水平重復和庫存擴張的周期,而是龍頭拉開差距的競爭,是周期平衡點上移的新格局競爭。

李寧的崛起看似偶然,其實是一種必然。而整個國產運動品牌行業,還需要一個崛起,這個崛起不是新品牌,而是存量競爭,是存量品牌的競爭,即向龍頭品牌的集中。

1. 集中業務在核心競爭優勢領域,是李寧能夠恢復的關鍵。這也是投資為什么要選擇擁有護城河公司的原因。

2. 周期是漫長的,需要耐心。積累是個過程,去化也是個過程,是以年為單位,而不是V形的某個爆發。

3. 營業收入是周期反轉的關鍵性指標,其他諸如利潤等都是后期指標,是營業收入的派生物。

4. 健康的資產負債表是企業反轉的保證。

5. 向上的行業主線,才能讓平衡點持續向上。

6. 周期反轉需要換“腦袋”,換管理層。

7. 在優秀的公司身上,耐心是值得的。

8. 供求關系變化是周期發生的原因。