中巴經濟走廊聚烯烴市場拓展前景分析

2022-07-26 03:48:00陸俊雷中國神華煤制油化工有限公司銷售分公司內蒙古包頭014000

化工管理 2022年19期

陸俊雷(中國神華煤制油化工有限公司銷售分公司,內蒙古 包頭 014000)

0 引言

巴基斯坦位于南亞次大陸的西北部,與中國、印度、阿富汗和伊朗接壤,是我國聯通中東地區的橋梁和紐帶。2013 年兩國領導人就中巴經濟走廊的規劃和建設問題達成高度共識,一致同意以走廊建設為中心,以能源、交通基礎設施、瓜達爾港、產業合作為重點,構建“1+4”經濟合作布局[1]。2020 年1 月,中巴自貿協定第二階段議定書正式實施。目前,兩國在各領域合作不斷深化,走廊建設進入充實拓展新階段,雙邊經貿合作前景廣闊。中國已連續五年成為巴基斯坦最大貿易合作伙伴,是巴第一大進口來源國和第二大出口目的國。作為我國的全天候戰略合作伙伴,巴基斯坦是“一帶一路”建設在南亞的重要示范國家。

1 巴基斯坦人口、經濟、交通等發展情況

巴基斯坦國土面積79.6 萬平方千米(不含巴控克什米爾地區),截至2020 年底人口為2.08 億人,主要聚集在東部及南部沿海城市,勞動力資源豐富。據聯合國報告數據顯示,巴基斯坦的城鎮化率[2]截至2019 年為36.9%,而我國2021 年城鎮化率64.7%,美國則80%以上。巴基斯坦未來城鎮化率空間很大。

經濟方面,2020—2021 財年(2020 年7 月1 日開始,到2021 年6 月30 日結束),巴基斯坦的GDP 同比增長了3.94%,經濟復蘇形勢較為活躍。在經濟結構方面,巴農業占比GDP 比重24%,工業占比19%,服務業占比57%,工業發展相對落后。而同期中國農業、工業、服務業分別占GDP 比重為7.7%、37.8%、54.5%。巴國內紡織業是巴基斯坦最大的工業部門,其他還有制糖、造紙、煙草、制革及其制造、化肥、水泥、電力、天然氣、石油等,近年來一些機械、化工行業也開始逐漸發展起來,未來聚烯烴產業發展空間良好。

交通領域,在港口建設方面,2020 年1 月,經中方升級改造,瓜達爾港完全滿足國際貨運貿易的倉儲、運輸需要。在公路建設方面,喀喇昆侖公路作為重要的交通要道,在國內是連接巴基斯坦首都伊斯蘭堡及南部沿海地區,對外是中國與南亞次大陸、中東地區的唯一陸路通道。2020 年7 月,中巴經濟走廊喀喇昆侖公路二期(赫韋利揚—塔科特) 項目全線通車。在鐵路建設方面,中巴經濟走廊計劃實施巴鐵升級改造,2020 年已經完成哈維連建造干貨碼頭(DryPort)和完成ML-1 鐵路升級;計劃2025 年前完成ML-2 鐵路升級(戈德里—阿塔克)和擴建,連通奎塔、瓜達爾、Bisima 等地;計劃2030 年前完成哈維連至新疆紅其拉甫682 km 的鐵路建設[3-5]。隨著巴國內交通領域基礎設施的不斷完善,為兩國經貿合作帶來了極大的便利。

2 巴基斯坦國內聚烯烴產業現狀

2.1 巴基斯坦國內聚烯烴市場容量

根據巴基斯坦官方網站數據整理所得,2020 年巴基斯坦國內聚合物市場總容量178 萬噸,其中聚丙烯(PP)55.4 萬噸,聚乙烯(PE)56 萬噸,聚氯乙烯(PVC) 26 萬噸,聚對苯二甲酸乙二醇酯(PET)34.5 萬噸,其它約6.4 萬噸。聚烯烴(PP+PE) 合計111.4 萬噸幾乎全部依賴進口,對國外市場的依賴率100%。

2019 年巴基斯坦國內人均塑料消費7.4 kg。而根據中國塑料加工工業協會的數據,2019 年我國塑料制品消費量約為6 800 萬噸,折合人均48 kg。同期,根據歐洲塑料制造商協會的數據顯示,世界人均塑料年消費量47 kg。巴基斯坦人均塑料消費增長空間巨大。

2.2 出口至巴基斯坦聚烯烴主要供應商

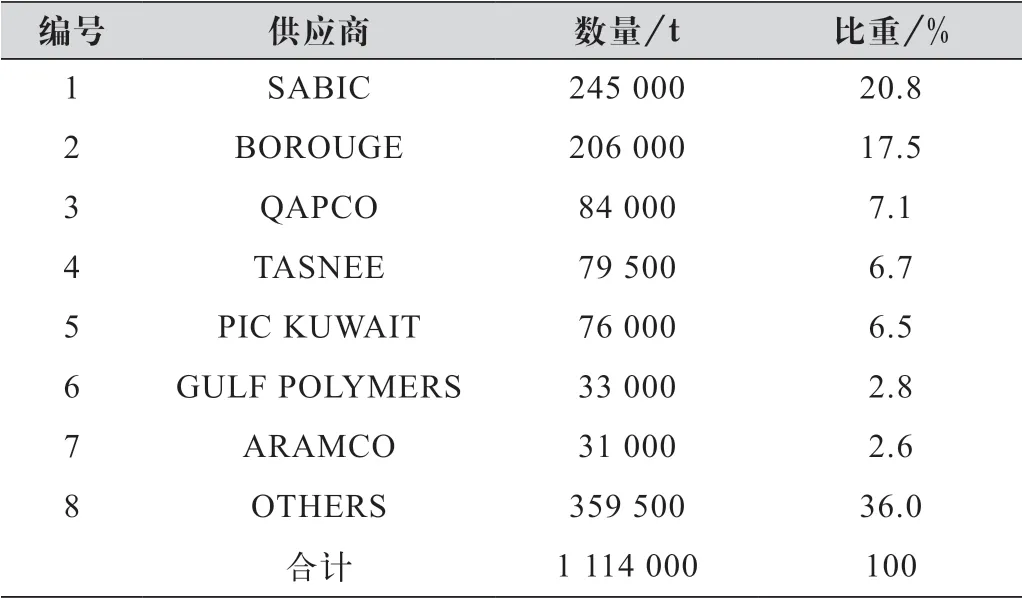

根據巴基斯坦官方網站數據統計,2020 年供應巴基斯坦聚烯烴的主要供應商約17 家,其中:SABIC 24.5 萬噸;BOROUGE 20.6 萬噸;QAPCO 8.4 萬噸;TASNEE 7.9 萬 噸;PIC KUWAIT 7.6 萬 噸;GULFPOLYMERS 3.3 萬噸等,全年出口到巴基斯坦累計111.4 萬噸,如表1 所示。其中SABIC 和BOROUGE兩家企業供應45.1 萬噸,幾乎占據了一半的市場份額。

表1 巴基斯坦聚烯烴主要供應商

2.3 出口至巴基斯坦聚烯烴主要國家和地區

2020 年出口至巴基斯坦聚烯烴的國家比較多,包括沙特,51.2 萬噸,占絕對比重43.6%;其次阿拉伯聯合酋長國20.9 萬噸,占比17.8%;卡塔爾9.1 萬噸,占比7.7%,合計中東地區國家占比最大,約92.3 萬噸,占比82.8%。而中國大陸2020 年出口巴基斯坦聚烯烴只有0.6 萬噸,只占0.5%,所占份額非常低,如表2所示。

表2 出口至巴基斯坦聚烯烴主要國家和地區

2.4 巴基斯坦國內PP 和PE 應用細分市場

2.4.1 聚丙烯(PP)應用細分

巴基斯坦國內聚丙烯應用細分分為均聚聚丙烯、嵌段聚丙烯、無規聚丙烯及其他類型,合計總量為 55.4 萬噸。從構成看,均聚類聚丙烯消費量41.2 萬噸,占比75%,占絕對比重;嵌段類聚丙烯消費量5.6 萬噸,占比10%;無規類聚丙烯消費量5.4 萬噸,占比10%;其他消費量2.7 萬噸,占比5%。

2.4.2 聚乙烯(PE)應用細分

巴基斯坦國內聚乙烯細分市場分為線性低密度聚乙烯、高密度聚乙烯、低密度聚乙烯以及其他,總量為56萬噸。從構成看,線性低密度聚乙烯消費量22.2萬噸,占比40%;高密度聚乙烯消費量23.2 萬噸,占比41%;低密度聚乙烯消費量9.2 萬噸,占比16%;其他消費量1.4 萬噸,占比3%。

2.5 巴基斯坦國內PP 和PE 下游應用領域分布

2.5.1 聚丙烯(PP)下游應用領域

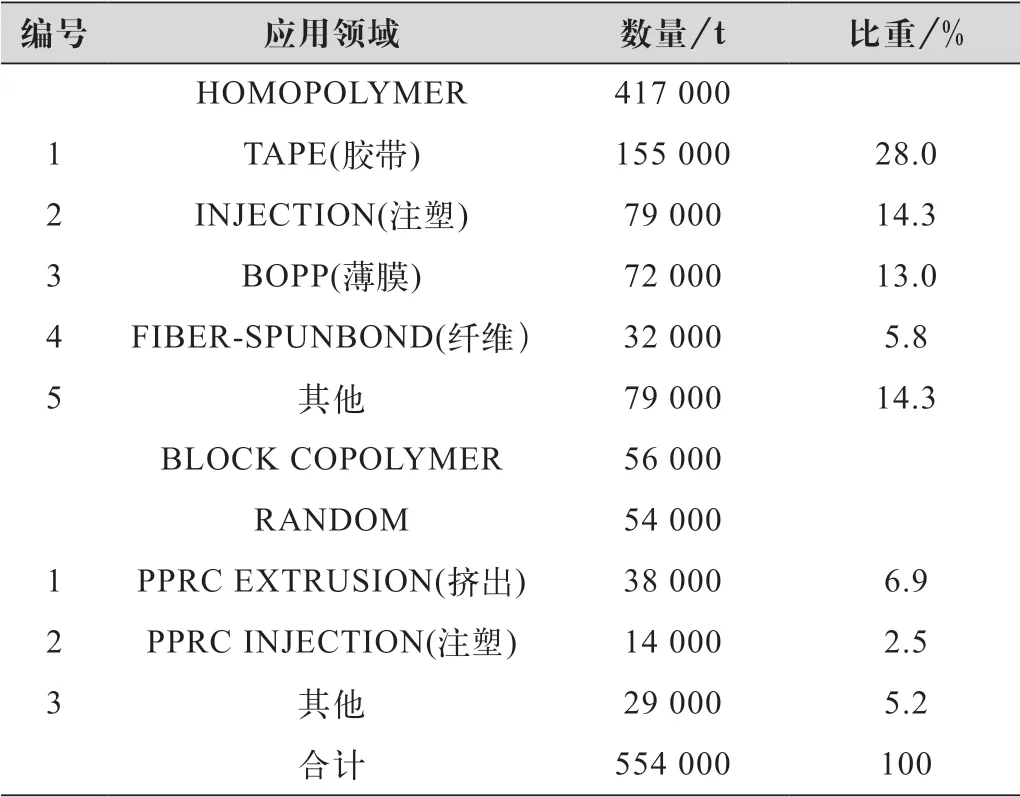

在聚丙烯應用領域,按照應用方式有扁絲、BOPP、CPP、纖維等,按照加工方式有擠出、注塑、膜、涂覆、熱成型等。聚丙烯扁絲年消耗量15.5 萬噸,占比28%;均聚注塑年消耗量7.9 萬噸,占比14.3%;BOPP 薄膜年消耗量7.2 萬噸,占比13%。這三者共計30.6 萬噸,占聚丙烯總消費量的55.3%。這些應用領域偏低端,以通用料拉絲和薄膜需求為主。嵌段聚丙烯年消耗量5.6 萬噸,占比10.1%;無規聚丙烯擠出年消耗量3.8 萬噸,占比6.9%,嵌段共聚聚丙烯和無規聚丙烯合計消費11 萬噸,占據19.8%,這部分主要為擠出和注塑專用料,如表3 所示。

表3 巴基斯坦聚丙烯(PP)下游應用領域

2.5.2 聚乙烯(PE)下游應用領域

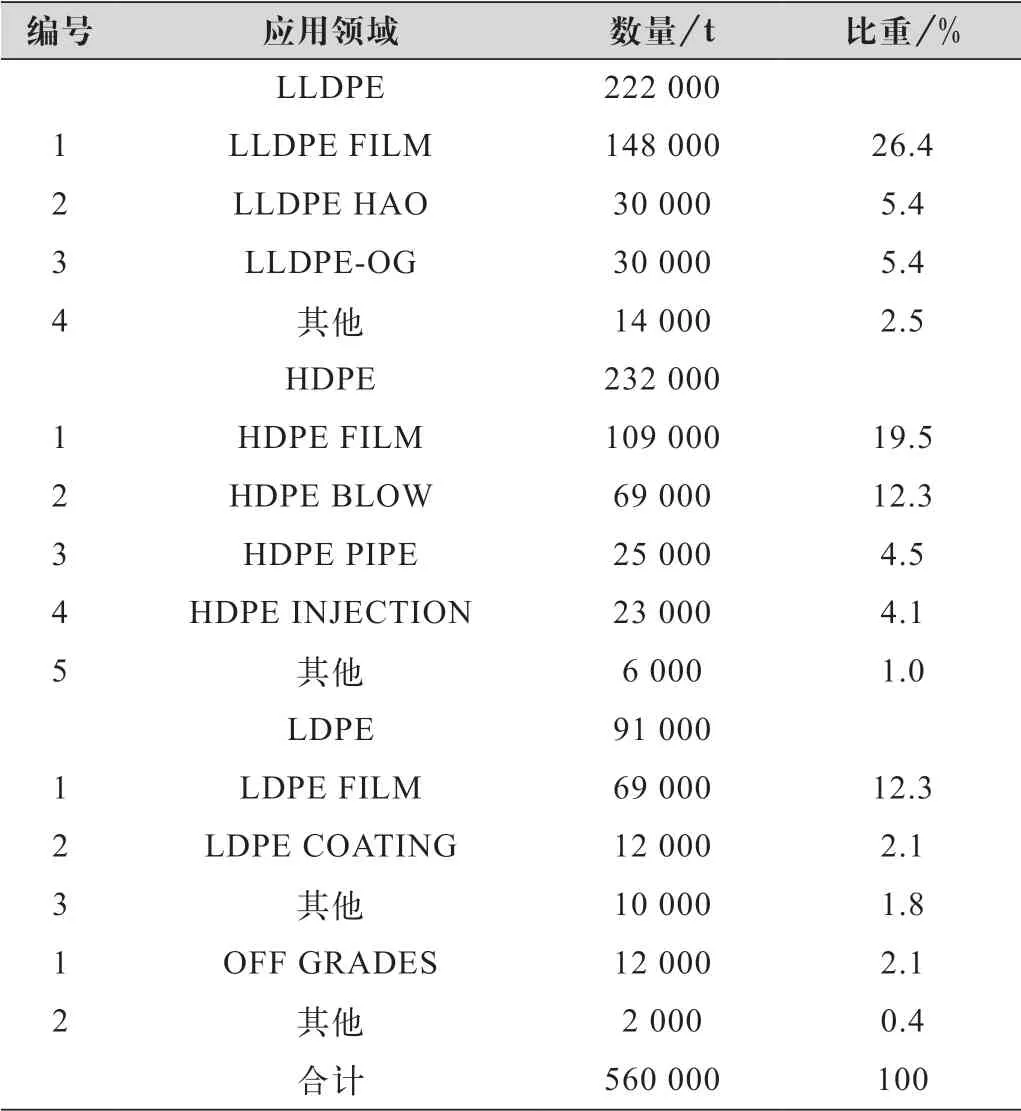

巴基斯坦聚乙烯(PE)下游應用領域,權重相對較大的有LLDPE 薄膜,年消耗量14.8 萬噸,占比26.4%;HDPE 薄膜年消耗量10.9 萬噸,占比19.5%;HDPE 吹塑年消耗量6.9 萬噸,占比12.3%;LDPE 薄膜年消耗量6.9 萬噸,占比12.3%;這四者共計39.5 萬噸,占總消費量的70.5%,如表4 所示。

表4 巴基斯坦聚乙烯(PE)下游應用領域

2.6 巴基斯坦國內聚烯烴稅率情況

巴基斯坦聚烯烴進口關稅是3%,對所有國家政策都一樣。巴國內從事聚烯烴業務,終端工廠和工貿一體企業綜合稅率是27%,經銷類企業因為有額外3% 附加稅,綜合稅率是30%。所以出口至巴基斯坦業務時,提前了解巴國內企業性質非常重要。

3 中國聚烯烴產業現狀

3.1 國內聚烯烴產能及表觀消費量

3.1.1 聚丙烯(PP)

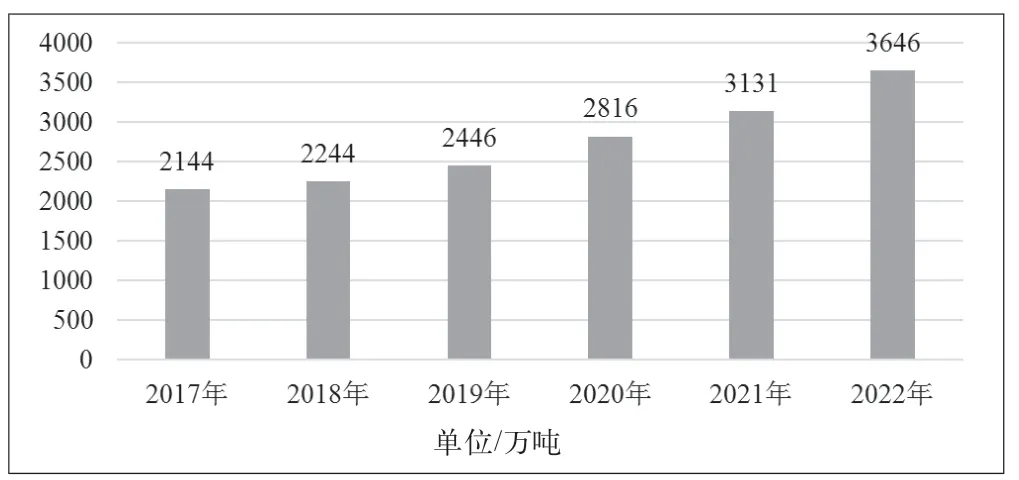

近幾年,國內聚丙烯產能持續快速增長,截至2021 年底國內聚丙烯總產能達到3 131 萬噸,同比2020 年新增產能315 萬噸,增幅11.1%。2022 年預計還有515 萬噸新增產能釋放,屆時到2022 年底國內聚丙烯總產能將達到3 646 萬噸。從2017 年到2022 年,聚丙烯年均增長率達到11.7%,如圖1 所示。

圖1 2017—2022 年國內聚丙烯(PP)產能

2021 年聚丙烯實際總產量2 860 萬噸,同比2020 年增加306 萬噸,增幅10.9%。國內聚丙烯表觀消費量為3 050 萬噸,比2020 年增加79 萬噸,表需增長率2.7%。2018—2021 年國內聚丙烯表需增長率分別為13.7%、6.7%、16.5%和2.7%,年平均增長率達到8%。

從2021 年聚丙烯供應能力看,國內聚丙烯產能已經大于國內表觀需求。雖然在部分高端資源結構上還存在依賴進口現象,但整體而言,國內聚丙烯已經出現供需平衡甚至供大于求的趨勢,走出去尋求海外第二市場大勢所趨。

3.1.2 聚乙烯(PE)

近幾年,國內聚乙烯產能也同樣出現持續快速增長。截至2021 年底國內聚乙烯總產能達到2 661 萬噸,同比2020 年新增產能405 萬噸,增幅18%。2022 年預計還有405 萬噸新增產能釋放,屆時到2022 年底國內總產能將達到3 066 萬噸。從2017 年到2022 年,聚乙烯年均增長率達到13.4%,如圖2 所示。

圖2 2017—2022 年國內聚乙烯(PE)產能

2021 年聚乙烯實際總產量2 329 萬噸,同比2020 年增加327 萬噸,增幅16.3%。國內聚乙烯表觀消費量為3 883 萬噸,比2020 年減少42 萬噸,表需增長率-2.2%。2018—2021 年國內聚乙烯表需增長率分別為9.4%、15.8%、12.5%、和-4.2%,年平均增長率達到7.9%。

從2021 年供應能力看,國內聚乙烯產能是國內表觀需求的69%,加上部分檢修產能,對進口資源還有一定數量的依賴,尤其在部分高端資源結構方面,但整體聚乙烯(PE)的自給率在逐年提高。

3.1.3 新疆地區聚烯烴產能及后期規劃

截至2021 年底,新疆地區聚烯烴產能共計314 萬噸,其中聚丙烯(PP)114 萬噸,聚乙烯(PE)200 萬噸,目前大部分原料向東部內陸省份輸出。作為資源特別豐富的大省,新疆下一步聚烯烴產能規劃仍然不小,預計到2024 年,還有140 萬噸聚乙烯和80 萬噸聚丙烯裝置投產,屆時疆內總產能將達到534 萬噸。

作為與巴基斯坦唯一陸路相連的省份[6],隨著中巴經濟走廊公路、鐵路建設的進一步完善,新疆聚烯烴資源優勢以及與巴基斯坦,尤其巴北部區域的地理優勢將可以更好地得以發揮。

3.2 中國聚烯烴出口情況

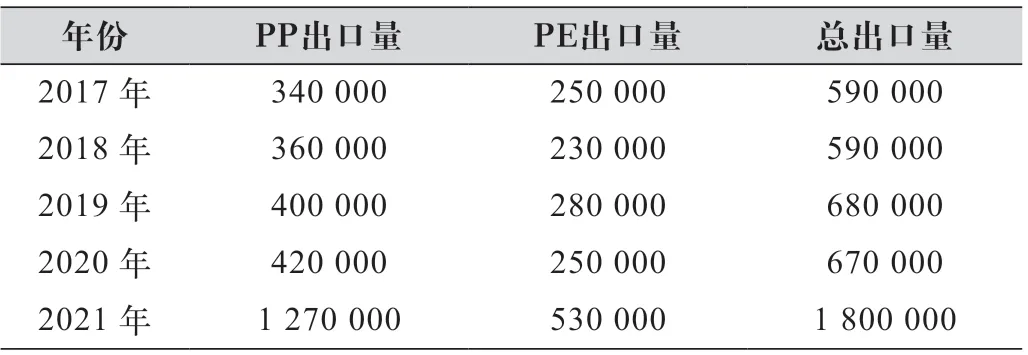

隨著國內聚烯烴裝置的快速增長,出口數量也在逐年不斷增加[7],尤其2021 年出現了大幅度增長。2021 年全年出口聚烯烴180 萬噸,同比2020 年增加113 萬噸,增幅169%。其中PP 出口127 萬噸,同比增加85 萬噸,增幅202%;PE 出口53 萬噸,同比增加28 萬噸,增幅112%,如表5 所示。

表5 2017—2021 年國內聚烯烴出口數量 單位:t

2021 年受例行檢修、非計劃停機等因素影響,聚丙烯裝置開工率為91%,聚乙烯裝置開工率為88%,聚烯烴整體開工率90%。到2022 年末,國內聚烯烴總產能將達到驚人的6 712 萬噸,假設2022 年按90%開工率測算,全年產量為6 041 萬噸,算上凈進口的1 756 萬噸(假設持平2021 年凈進口數據),合計為7 797 萬噸,比2021 年國內聚烯烴表觀消費量6 933 萬噸將多出864 萬噸,需要尋求海外第二市場予以消化。

4 結語

在當前中巴經濟走廊如火如荼快速推進的大背景下,作為國土相鄰的兩個友好鄰邦,新疆又是聚烯烴的輸出大省,一邊是中國國內聚烯烴產能的持續快速增長,尤其聚丙烯(PP)產能,已經出現供需平衡甚至供大于求局面;一邊是巴基斯坦國內百萬噸以上的聚烯烴需求,幾乎100% 依賴進口,而當前從中國出口至巴基斯坦的總量僅1 萬噸左右,產業互補性非常明顯。因此,隨著巴基斯坦港口、公路、鐵路交通的陸續改善,巴基斯坦的市場前景廣闊,非常值得國內聚烯烴上游企業的持續關注與提前市場布局。