雙重主要上市 阿里“折返跑”啟示中概股

2022-07-27 15:16:41趙覺(jué)珵王鵬杰

環(huán)球時(shí)報(bào) 2022-07-27

關(guān)鍵詞:上市

趙覺(jué)珵 王鵬杰

、.*株、、人'

已在香港二次上市的阿里巴巴集團(tuán)26日發(fā)布公告稱(chēng),董事會(huì)已授、權(quán)集團(tuán)管理層向香港聯(lián)合交易所提交申請(qǐng),擬將香港新增為主要上市地,即在紐約和香港雙重上市。今年以來(lái),已有多家中概股宣布在港雙重主要上市。浙江大學(xué)國(guó)際聯(lián)合商學(xué)院數(shù)字經(jīng)濟(jì)與金融創(chuàng)新研究中心聯(lián)席主任盤(pán)和林26日對(duì)《環(huán)球時(shí)報(bào)》記者表示,越來(lái)越多中概股到港雙重主要上市將進(jìn)一步鞏固和增強(qiáng)香港的國(guó)際金融中心地位,提高港股對(duì)跨國(guó)資本的吸引力。

為何選擇雙重主要上市

阿里巴巴集團(tuán)26日發(fā)給《環(huán)球時(shí)報(bào)》的新聞稿顯示,在香港聯(lián)交所完成審核程序后,該集團(tuán)將在香港聯(lián)交所主板及紐約證券交易所兩地雙重主要上市。阿里巴巴集團(tuán)董事會(huì)主席兼首席執(zhí)行官?gòu)堄卤硎荆@個(gè)決定的目的是希望讓更廣泛多元的投資者,尤其是阿里巴巴數(shù)字生態(tài)參與者,能共享阿里巴巴的成長(zhǎng)和未來(lái)。

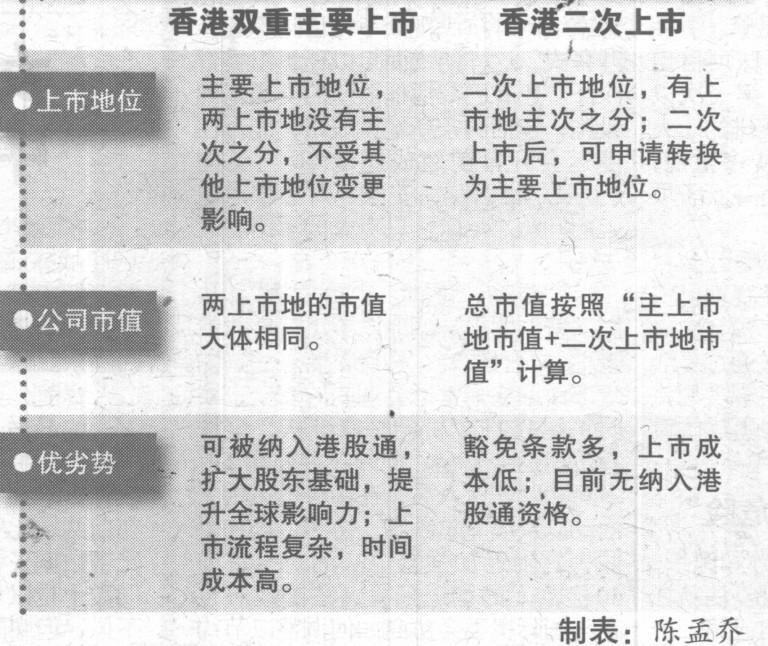

二次上市和雙重主要上市有何區(qū)別?武漢科技大學(xué)金融證券研究所所長(zhǎng)董登新26日對(duì)《環(huán)球時(shí)報(bào)》表示,二次上市有上市地的主次之分,發(fā)行的股票可以在兩地之間流通變現(xiàn),總市值按照“主上市地市值+二次上市地市值”來(lái)算,以阿里巴巴體量看,美股占據(jù)其絕大多數(shù)市值比例,港股市值較低;而雙重主要上市則兩上市地沒(méi)有主次之分,兩邊市值大體相同,反映一家公司在不同上市地的估值,且雙重主要上市公司可被納入港股通,而二次上市暫不能成為港股通標(biāo)的。

過(guò)去十幾年間,阿里巴巴在紐約與香港間上演一場(chǎng)“折返跑”。早在2007年,阿里巴巴的B2B業(yè)務(wù)就曾在香港聯(lián)交所上市。2014年,阿里巴巴籌劃整體上市時(shí),首先考慮的目的地也是香港聯(lián)交所,但由于當(dāng)時(shí)相關(guān)規(guī)定限制,阿里最終轉(zhuǎn)赴紐交所上市。

2018年,香港聯(lián)交所啟動(dòng)上市制度改革;這也為包括阿里在內(nèi)的大量國(guó)內(nèi)互聯(lián)網(wǎng)公司在港上市創(chuàng)造更有利條件。2019年11月26日,阿里巴巴在港交所掛牌上市,成為第一家通過(guò)港股二次上市的方式回歸的申概股企業(yè),紐約依然作為阿里的主要上市地。不過(guò),自2019年在港上市以來(lái),阿里巴巴大部芬流通股已轉(zhuǎn)至香港注冊(cè)。

“鼓勵(lì)同行效仿”

彭博社26日稱(chēng),阿里巴巴尋求在香港雙重上市,鞏固了香港作為金融中心以及美股替代市場(chǎng)的地位,并且為中國(guó)投資者直接購(gòu)買(mǎi)這一知名互聯(lián)網(wǎng)公司的股票鋪平道路。同時(shí),阿里巴巴的行動(dòng)可能會(huì)鼓勵(lì)同行效仿,因?yàn)楫?dāng)前美國(guó)監(jiān)管機(jī)構(gòu)正在發(fā)出威脅,除非中國(guó)公司遵守美國(guó)的審計(jì)規(guī)則,否則可能會(huì)面臨退市風(fēng)險(xiǎn)。

近段時(shí)期以來(lái),雙重主要上市正在成為中概股回港的主流模式。截至目前,已有知乎、貝殼、小鵬、理想等9家中概股公司實(shí)現(xiàn)在美國(guó)和中國(guó)香港雙重主要上市。

盤(pán)和林對(duì)《環(huán)球時(shí)報(bào)》記者稱(chēng),阿里從二次上市轉(zhuǎn)變?yōu)殡p重主要上市,也是出于對(duì)港股市場(chǎng)的重視,客觀上增強(qiáng)港股的全球市場(chǎng)地位,也給其他中概股起帶頭作用,提高港維在全球資本市場(chǎng)的權(quán)重。此外,雙董主要上市將給港股帶來(lái)更多的投資者和流動(dòng)性。

未來(lái)前景

香港《南華早報(bào)》26日稱(chēng),自2019年阿里在香港二次上市以來(lái),其在香港的公眾惜股量和交易量均出現(xiàn)大幅增長(zhǎng)。但阿里巴巴要想獲得港股通的資格還有很長(zhǎng)的路要走,港股通要求其最近一個(gè)財(cái)年全球交易量的55%必須在香港進(jìn)行。目前,阿里巴巴約18%的日常交易發(fā)生在亞洲。

盤(pán)和林表示,隨著中概股主要投資人轉(zhuǎn)移到港股,港股的定價(jià)能力也進(jìn)二步增強(qiáng),過(guò)去是美股中概股影響港股中概股定價(jià),如今港股流動(dòng)性更好,投資者更為集中,港股定價(jià)的實(shí)際意義要高于美股,所以港股定價(jià)權(quán)也得以強(qiáng)化。

董登新表示,隨著雙重主要上市成功,阿里巴巴在兩地市值將會(huì)大體相同,因此轉(zhuǎn)板的操作會(huì)更加容易一市值差距不大,且已經(jīng)過(guò)更嚴(yán)格監(jiān)管,這樣的操作對(duì)大市值的中概股企業(yè)有很好的參考作用。“阿里未來(lái)可能會(huì)在香港增發(fā)股票做大市值,并鼓勵(lì)美股存托憑證(ADR)轉(zhuǎn)化成港股股票,縮小美股市值,從而實(shí)現(xiàn)目標(biāo),”董登新稱(chēng)。▲

猜你喜歡

車(chē)主之友(2023年2期)2023-12-28 20:47:22

車(chē)主之友(2023年2期)2023-12-28 20:47:22

車(chē)主之友(2022年6期)2023-01-30 08:01:04

車(chē)主之友(2022年4期)2022-11-25 07:27:30

車(chē)主之友(2022年4期)2022-11-25 07:27:30

車(chē)主之友(2022年4期)2022-11-25 07:27:30

車(chē)主之友(2022年5期)2022-11-23 07:24:48

車(chē)主之友(2022年4期)2022-08-27 00:57:48

車(chē)主之友(2022年4期)2022-08-27 00:57:30

車(chē)主之友(2022年5期)2022-04-06 11:54:26

環(huán)球時(shí)報(bào)2022-07-27