我國食品科技創新力量布局現狀與發展建議

2022-07-29 02:40:56王文月臧明伍柏雨岑李靜紅王道營

食品科學 2022年13期

王文月,臧明伍,張 輝,*,柏雨岑,李靜紅,王道營,袁 愷,李 丹

(1.中國農村技術開發中心,北京 100045;2.中國肉類食品綜合研究中心,北京 100068;3.江蘇省農業科學院農產品加工研究所,江蘇 南京 210014;4.中糧營養健康研究院有限公司,北京 102209)

食品工業是我國第一大產業,與人民生命健康、國計民生休戚相關,是滿足人民日益增長美好生活的民生基石。近年來,我國食品領域科研投入持續加大,食品科技創新體系不斷完善,創新能力不斷增強,為產業發展提供了有力支撐。在信息、生物等高新技術融合推動下,食品工業不僅是滿足人民美好生活需求的傳統行業,也是新經濟、新業態、新模式和新產品蓬勃涌現的重要產業,在創新型國家建設進程中面臨新的發展機遇。來自政府和企業的食品領域科研投入力度持續加大,但是食品科技領域仍存在基礎創新不足、科研成果轉化不暢、區域創新發展不協調等問題。為促進食品產業區域創新協調發展,亟需掌握食品區域科技創新資源、創新能力和創新產業現狀,并提出面向未來的發展路徑。

目前,有關我國食品科技創新力量區域布局的相關研究還較少。本研究采用分區域統計的形式,總結我國食品產業資源稟賦和食品科技創新力量發展現狀,剖析食品產業科技創新驅動發展中存在的問題,并提出強化食品產業科技創新資源布局的相關建議,旨在引導推動食品產業區域協同創新,支撐我國食品產業高質量發展。

1 我國食品產業資源稟賦與發展現狀

1.1 食用農產品資源豐富,產業集聚特征明顯

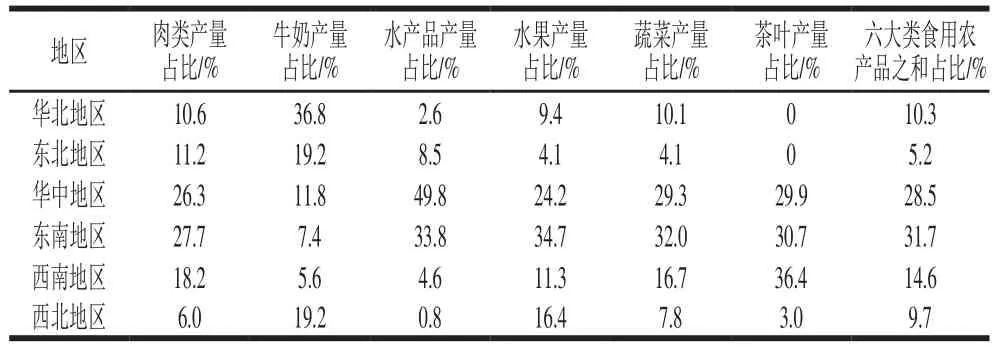

基于各地資源特點,我國已形成了多個優勢農產品產業帶,為食品加工集約化發展提供了良好條件。如表1所示,以2020年數據為例,華東、中南、西南地區肉類品種豐富、產量居于前列,肉類產量占全國72.2%;北方地區是我國奶類主產區,華北、東北和西北地區奶類產量占全國75.2%;水產主產地多分布在南方沿海地區,華東地區水產品產量占全國一半,中南地區占三成;中南、華東地區及新疆、陜西等地水果產量充足,占全國產量71.8%;南方為蔬菜主產區,中南、華東和西南地區蔬菜產量占全國近八成;云南、福建、湖北和四川為茶葉主產地,產量超全國五成。華東和中南地區肉類、牛奶、水產、茶葉、蔬菜和水果這六大類食用農產品的產量占全國60.2%,是我國食用農產品資源較為集中的地區。本研究中全國區域劃分按照國家統計局統計數據的分類,分為華北、東北、華東、中南、西南和西北6個地區。其中華北地區包括北京、天津、河北、山西、內蒙古;東北地區包括遼寧、吉林、黑龍江;華東地區上海市、江蘇、浙江、安徽、福建、江西、山東;中南地區包括河南、湖北、湖南、廣東、廣西、海南;西南地區包括重慶、四川、貴州、云南、西藏;西北地區包括陜西、甘肅、青海、寧夏、新疆。

表1 2020年全國各地區六大類食用農產品全國產量占比Table 1 Percentage of production of six major categories of edible agricultural products in different regions of China in 2020

1.2 食品工業穩步發展,呈現出一定產業集中度

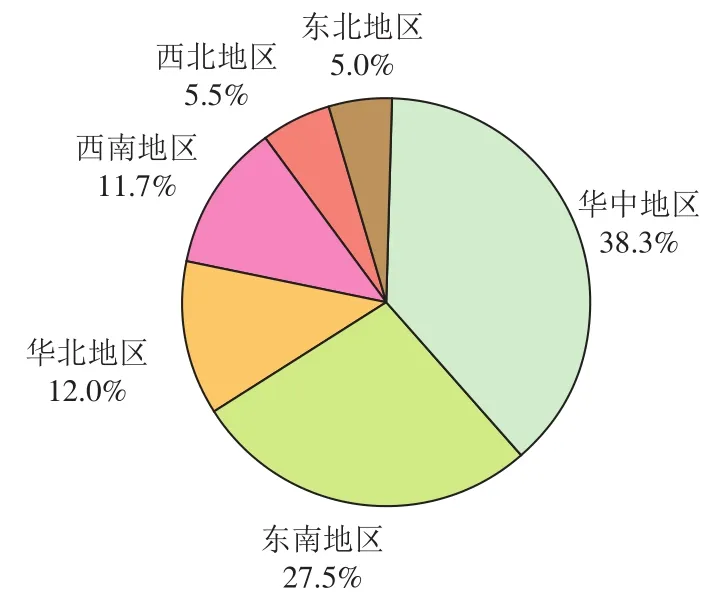

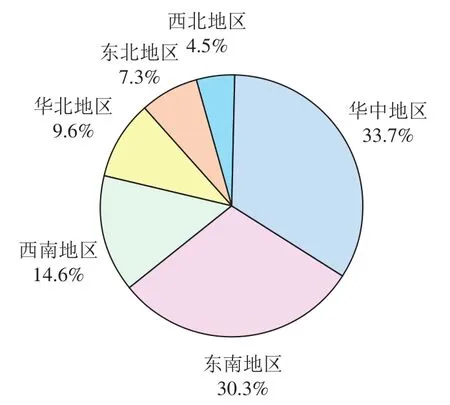

食品工業產值與區域經濟發展水平緊密相關。2020年我國國內生產總值(gross domestic product,GDP)為101.4萬億 元,其中華東和中南地區GDP占全國GDP的65.8%,是我國經濟相對發達地區。如圖1所示,華北、西南、西北和東北地區GDP分別占全國的12.0%、11.7%、5.5%和5.0%。2020年我國食品工業營業收入8.3萬億 元(不含煙草),占全國工業營業收入的8.2%。如圖2所示,華東和中南地區等經濟相對發達地區的食品工業營業收入占全國食品工業的六成以上(分別占33.7%、30.3%),產業集中度相對較高。西南、華北、東北和西北地區食品工業營業收入分別占全國的14.6%、9.6%、7.3%和4.5%(數據來源于各省統計年鑒,食品工業統計范圍包括農副食品加工業、食品制造業,以及酒、飲料和精制茶制造業數據,不包括煙草制品業數據)。食品產業為經濟相對發達地區經濟穩步發展提供了良好的支撐。

圖1 2020年各地區GDP占全國的比重Fig. 1 Proportion of GDP in various regions in China in 2020

圖2 2020年各地區食品工業營業收入占全國的比重Fig. 2 Proportion of operating income of food industry in various regions in China in 2020

1.3 區域品牌建設發展迅速,推動食品產業提質增效與高質量發展

基于各產業帶的資源稟賦和集聚效應,各地優勢企業和品牌不斷涌現,成為促進產業發展、推進鄉村振興的重要牽引力。根據農業農村部2019農產品區域公用品牌目錄統計,我國共有300個農產品區域公用品牌,包括果品、畜禽、蔬菜、茶葉、水產品、糧食、油料、食用菌等。這些品牌分布在全國31個省份,以華東(24.7%)和中南地區(22.7%)為主,西北、西南、東北和華北地區占比分別為15.7%、14.0%、11.7%和11.3%。我國農產品地理標志產品發展迅速,截至2021年10月11日,實施國家農產品地理標志登記保護產品達3 454個,其中華東(28.5%)和中南地區(21.3%)占比靠前,西南、西北、華北和東北地區占比分別為15.7%、14.8%、11.2%和8.5%。多層級品牌體系有效推動了食品品牌價值提升。以果品和茶葉為例,我國果品生產企業自有品牌價值高達261.9億 元,茶葉自有品牌價值高達403.7億 元,為產業高質量發展打下良好基礎。

2 我國食品科技創新力量發展現狀

2.1 食品科技研發投入穩步增加,創新能力不斷提升

2.1.1 我國食品科技研發投入情況

近年來,我國食品科技研發投入力度加大。“十三五”期間,國家重點研發計劃、國家自然科學基金等國家財政資金穩步增加,為我國食品行業科技創新提供了強有力的資金支持。2015—2019年,國家自然科學基金面上項目批準資助食品科學、農學基礎與作物學類項目數增加17.8%,資助金額增加8.8%;2016—2019年科技部啟動“現代食品加工及糧食收儲運技術與裝備”和“食品安全關鍵技術研發”兩個重點專項的多個項目。另一方面,企業研發經費投入持續提高。2014—2020年食品規模以上工業研發經費內部支出由407.4億 元上升至523.5億 元,其中來自于政府的資金下降49.7%(從14.7億 元下降至7.4億 元),來自企業內部研發投入的增長(從386.7億 元增長至514.9億 元),說明科技創新正成為食品企業發展的戰略選擇。

2.1.2 我國食品科技創新成果情況

隨著科技投入的增加,一批國家級、省部級科技成果轉化落地,食品產業創新能力不斷提升。2015—2020年食品科學領域共獲得42 項國家級科技進步獎,這些獎項主要涉及檢測技術、肉類和水產類等研究方向。專利技術已經成為社會進步發展的重要標志,能夠反映技術發展活動是否活躍。按照《國際專利分類表》進行統計,食品專利包括A21烘烤與食用面團、A22屠宰和加工食品、A23食物及其處理這三大類。經統計發現,近年來我國食品國際專利和國內專利申請數量均快速增長,我國食品國際專利申請數量項從2006年的401 項增長至2019年的1.6萬 項;國內專利申請量從2014年的5.2萬 項增長至2018年的7.8萬 項,授權專利數從1.1萬 項增長至1.3萬 項。

2.2 科技資源區域集聚效應明顯,助力區域食品產業發展

創新平臺是提升食品產業科技創新能力、推動我國食品產業技術進步與產業升級的重要支撐。目前我國建有7個食品領域國家重點實驗室,13個食品領域國家工程技術研究中心,295個農業科技園區(數據來源于科技部第一批到第九批國家農業科技園區名單),335個國家農產品加工技術研發專業中心及專業分中心(數據來源于2007年以來農業農村部國家農產品加工技術研發專業中心名單),集中分布在經濟相對發達的地區,形成日益完善的創新平臺體系。

科技創新人才是承載產業科技突破、技術提升的重要資源。2020年我國內地已有412個高校開設了食品科學與工程專業(專業代碼0853,數據來源于中國教育在線網、研招網)。其中,408個高校開設了本科專業;97個高校設有碩士點(4個高校僅設有碩士點沒有學士點);76個高校設有博士點。中國農業大學和江南大學的3個食品相關學科被評為“雙一流”建設學科。食品領域共有13 名院士,食品學科學術骨干和領軍人才資源主要集中在京津冀、長江三角洲等發達地區。北京、上海、廣東、江蘇、江西等地區相關高校食品領域科技創新人員匯聚效應明顯,人才培養模式具有典型代表性,重點研究領域包括食品安全、食品營養、酶工程、食品化工等領域。科技平臺和科技創新人才資源有效帶動了區域內乳品、肉類、酒類等食品優勢產業以及中小企業技術進步的創新發展。

2.3 企業創新力量逐漸壯大,加速技術與市場應用對接

食品企業加快技術引進和自主創新,自主創新能力明顯增強,食品規模以上企業辦研發機構數、研發人員投入數、研發項目數、專利申請數及新產品開發投入數逐年上升。2014—2020年,食品規模以上企業辦研發機構數從3 842個增至5 900個,研發機構人員從108 326 人增至125 446 人;研發項目從14 962 項增至32 133 項,研發經費從407.4億 元增至523.6億 元,研發人員全時當量從95 085 人年增至127 355 人年;新產品開發經費支出從440.8億 元增至645.9億 元,新產品銷售收入從4 673.9億 元增至7 179.4億 元,新產品出口銷售收入從312.5億 元增至470.8億 元;專利申請數從18 941 項增至31 726 項。果蔬、酒類、肉制品、乳制品等生產線、現代裝備與檢測技術投入逐步提升;傳統食品制造重點領域如無菌罐裝、自動化屠宰、在線品質監控和可降解食品包裝材料取得重要技術突破,成為企業創新發展驅動力。

3 食品產業科技創新驅動發展問題剖析

3.1 食品科技創新投入偏低,與區域資源稟賦不相匹配

一是我國食品科技創新投入仍偏低。我國食品科技投入存在重產前產中、輕產后加工的問題,2020年科技研發投入強度僅為0.63%,企業作為技術創新主體,2014—2020年我國食品工業規模以上企業研發經費占研發總經費比例僅在3.4%~4.6%之間,與我國食品工業規模以上企業營業收入占全國比重(7.7%~9.6%)不匹配。二是相對發達地區食品工業營業收入與地區資源稟賦更為相關,發展仍依賴于規模化增長模式。雖然食品科技創新投入持續增長,但由規模化擴張發展向科技創新驅動轉型仍處于起始階段。經濟相對發達地區除江蘇、山東以外,其他食品產業發展較好地區研發投入并未成比例增加。食品產業仍處于投資驅動發展階段,科技創新驅動發展格局尚未完全形成。三是部分欠發達地區科技投入偏低,地區資源稟賦優勢未充分發揮。由于經濟發展水平落后,部分欠發達地區缺少對科技的投入,區域資源優勢未轉化為產業優勢。以西北地區為例,2020年該地區GDP占全國5.5%,其主要食用農產品資源豐富,總產量占全國9.7%,農產品區域公用品牌占全國15.7%,農產品地理標志登記保護產品占全國14.8%,國家農業科技園區占全國16.2%,國家農產品加工技術研發專業中心占全國5.7%,然而食品工業產值僅占全國4.5%,農產品優勢資源和品牌優勢未能轉化為本區域食品工業產值;同時西北地區食品學科學術骨干和領軍人才資源也較為匱乏,亟待加強科技創新投入帶動當地產業快速發展。

3.2 食品產業關鍵技術和物質裝備未實現自主可控

從現有具有自主知識產權的食品科技創新成果來看,食品高端配料及智能裝備等產業關鍵技術尚未實現自主可控,我國食品產業瓶頸問題迫切需要提升自主研發及科技創新水平。一是食品關鍵配料受制于人。專用油脂、嬰幼兒乳蛋白、直投式發酵劑、煙熏液等高端食品配料80%以上由國外少數企業壟斷,嚴重威脅產業安全。二是高端裝備自主創新能力低。美國、日本和歐盟等食品智能裝備專利占全球80%以上,國內大型食品企業80%的關鍵高端裝備及元器件仍然依賴進口,食品生產加工過程中先進的均質、灌裝、干燥、屠宰加工等關鍵技術和裝備主要依賴從歐美、日本等國家和地區的進口。三是食品安全快檢裝備依賴進口。我國食品危害物快速篩查與判別裝置在精準度、高效性上與國外存在較大差距,難以滿足國內食品安全監管需求。

3.3 食品科技創新成果轉化能力薄弱

我國食品科技論文數量排名全球第一,科技人員數量也位居首位,但是科技創新成果轉化能力依然薄弱。全國高校被轉讓、許可的專利僅占“活專利”(認為該專利有轉化價值,有意愿維持專利權的專利)的2.03%;中科院被轉讓、許可的專利占“活專利”的8.7%。而發達國家和地區食品產業化階段技術比例在80%以上,差距明顯。分析其原因,一是成果轉化試錯成本高昂,影響科研院校成果轉化的積極性。科研院校積累了大量的食品前沿技術,但科研成果產業化耗時長、對技術成熟度要求高,規模應用投資成本和試錯成本較高,導致成果往往停留在實驗室小試階段。二是創新鏈各環節割裂,導致科技成果轉化的政策落地難。科研院所、高校等聚焦于基礎研究,缺少科技成果產業化研究;科研評價仍以高水平論文和專利為主,缺少科技成果轉化利益共享和鼓勵機制;由于科技成果轉化信息共享不足、專業化服務機構與人才隊伍不強,知識保護和技術交易體系不健全,企業對科技成果價值認定難,投資回報不明確,進而對科技成果需求不旺盛。三是面向食品產業戰略需求的新型研發機構少,產業鏈上下游轉化鏈條未能有效銜接。缺少政府與市場共建、市場化運營等形式的新型研發機構,不能有效地將基礎研究、關鍵技術與產業化應用連接起來。

3.4 食品企業創新的帶動支撐作用不足

我國食品企業普遍缺乏對科技問題的研究,產品同質化嚴重,缺少高附加值和高議價能力,難以支撐產業健康快速發展。一是食品企業創新產出效率偏低。我國食品企業新產品開發投入產出比不斷下降,創新產出效率較低的問題持續存在。2014—2020年食品規上企業新產品開發經費支出雖然增長了46.5%,但新產品開發經費支出與新產品銷售收入比保持在1∶11,沒有顯著提升;新產品出口銷售收入占新產品銷售收入的比重從6.7%降低至6.6%,表明食品規上企業產品的國際競爭力不高。二是高水平創新人才數量的下降,對企業創新效益帶來不利影響。我國食品高學歷人才數量不斷增加,且食品規模以上企業投入的研發人員全時當量有所上升,然而食品規模以上企業辦研發機構中博士碩士人數和占比卻顯著下降,食品企業在增加內部研發投入的同時,對高學歷高水平人才的投入未相應增加。三是食品企業重營銷、輕研發,制約了產業發展。一些企業過多依靠品牌營銷和資本推動,而缺少迭代創新性產品。缺乏持續科技創新的動力與投入已成為中小型食品企業發展的普遍問題。

4 相關建議

4.1 基于各地資源稟賦,優化食品區域科技布局

一是調整優化食品區域科技布局。基于各地食用農產品資源優勢和食品重點產業,引導資金、人才、技術向優勢區域集中,培養和發展一批重點突出、特色鮮明的區域性科技創新基地。二是加快推進食品區域協同創新。結合各地區位優勢、自然資源、科技資源、經濟條件源等方面的異質性,充分利用華東地區、中南地區等優質創新力量集聚地的創新平臺和科技人才,統籌科研院所、高校、食品企業研發機構等創新主體,建立分工合理、梯次接續、協同有序的食品區域協同創新體系,推進農業科技開放協同創新體系建設,形成重點地區輻射帶動的協同創新效應,帶動具有資源優勢的地區實現食品產業升級轉型。三是加強不同地區科技發展規劃的聯動和銜接。按照創新鏈、產業鏈緊密結合的思路,加強不同地區科技計劃之間的聯動和銜接,推動園區、縣域的食品研發平臺、公共服務平臺、產業集群的整體規劃;凝練區域食品科技研發需求,在科研立項、科技獎勵、資源共享和人才培養等方面開展合作。

4.2 強化食品科技戰略力量,攻克產業關鍵技術

一是推進食品領域戰略科技力量建設。選擇優勢科研院所、高校和食品企業研究機構,打造一批體現國家意志、服務國家需求、代表國家水平的食品領域重點實驗室、技術創新中心等平臺,重點開展產業關鍵技術、前沿引領技術、顛覆性技術研究,打造食品科技創新高地。二是突出發展重點,加速突破食品配料、食品高端裝備制造、精準營養等關鍵技術。采用高效分離提取、生物轉化、微生物發酵等技術,改變我國食品配料集成度差、功能單一、低端化等問題;加快食品關鍵裝備自主研發,打破國外技術壟斷;運用食品組學技術等方法推動營養從大眾干預向個人精準營養和特殊人群干預的轉變,滿足消費者對營養、美味食品的消費需求。三是圍繞未來食品產業發展需求,主動布局食品領域前沿技術。加速新一代信息和生物技術在食品領域的融合,推動食品生物合成、食品增材制造、食品供應鏈智能化管理以及“人造肉”“人造奶”等重新定義食品供給與消費方式的科技研發。

4.3 提升食品科技創新成果轉化能力,推動食品產業集群高質量發展

一是促進科技創新成果應用推廣。促進政府、大學、科研機構、企業、中介機構等在創新鏈和價值鏈上的融合,加快外部科研成果的引入和自主科研成果的轉化,加強行業共性關鍵技術研發與推廣應用,開展以技術應用為導向的協同創新與集成創新。形成市場化激勵機制,明確科研成果的產權共享規則,探索分階段的研發費用和回報標準,各參與主體共擔風險、共享收益。二是強化以需求為導向、以企業為主體的科研投入機制。針對食品產業科技成果轉化薄弱的問題,加快完善食品技術轉化市場,充分發揮市場在食品科技研發方向、路線選擇和各類創新要素配置的作用,加強食品企業在科技研發中的評判和話語權,突顯企業在科技創新中的主體地位,強化企業創新成效考核,提升科研項目的市場應用價值,轉變科研成果市場定位不清、轉化渠道不暢的現狀,實現科研成果價值最大化。三是突破肉類、酒類等重點產業關鍵技術,推進重點產業技術進步和提質增效。針對肉類產業初級產品多、產品同質化嚴重、副產物綜合利用率低等問題,重點開展冷卻肉質量控制、肉制品智能制造、副產物精深加工等領域開展創新性研究;針對酒類風味不穩定、假冒偽劣等問題,重點開展白酒風味化合物、異味化合物、風味定向功能微生物、真實性鑒別與檢測等領域的創新性研究。圍繞重點產業,建立推廣技術準備金制度,讓企業將收入總額的一定比例用于技術開發及與之相關的活動,并享受相應稅收優惠。鼓勵設立區域公共技術平臺,為集群企業提供技術研發、推廣等服務。以科技創新驅動,形成重點產業高質量發展集群示范。

4.4 突出食品企業創新主體地位,探索組建食品企業創新聯合體

一是支持企業開發新產品和引進高水平人才。針對食品企業新產品研發經費投入效益低、高水平人才少的現狀,建議出臺相應稅收減免和獎勵政策,鼓勵食品企業增加研發經費項目支出和新產品研發支出,加快對高水平人才的引進,提升企業自主創新能力。二是突出創新聯合體中食品企業的引領支撐地位。引導建設由大企業帶頭組建、中小微企業積極參與,學、研、用、金各方積極支持的融通創新平臺;政府引導和市場機制有機結合,集中力量突破食品產業現代工程技術,構建食品企業創新聯合體。三是探索創新聯合體新型組建模式。通過創新基金等形式為聯合體提供穩定資金支持,構建政府資金側重基礎研發、企業及社會資金積極參與的長期資金支持體系;支持聯合體探索靈活多元的用人機制和基于成果轉化貢獻的薪酬激勵體制,鼓勵科研院所專家參與聯合體的技術攻關;在資金、管理模式、人員組成、知識產權等方面給予企業創新聯合體較大靈活性,營造良好的創新環境。

5 結 語

創新是引領發展的第一動力。我國食品產業具有良好的資源稟賦和發展基礎,食用農產品資源豐富,工業產值穩步增長,區域品牌建設發展迅速。與此同時,食品科技創新投入穩步增加,科技創新能力不斷提升,在關鍵技術突破、科技成果轉化等方面取得一定成效,科技創新平臺體系日益完善,科技創新效應明顯,企業創新力量逐漸壯大。但是食品產業科技創新投入仍偏低,在高端食品配料和裝備等領域仍主要依賴進口,專利等創新成果轉化能力較弱,企業缺少持續科技創新投入,這些問題制約我國食品產業科技創新驅動發展。為促進食品產業區域協同創新,建議加快調整優化食品區域科技布局,強化食品科技戰略力量,推進食品產業集群發展,組建食品企業創新聯合體,支撐食品產業高質量發展。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

學苑創造·B版(2021年2期)2021-03-15 05:50:49

云南畫報(2020年9期)2020-10-27 02:03:26

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19