研發創新對船舶工業企業價值的影響研究

2022-08-02 01:18:48任紀年

現代工業經濟和信息化 2022年6期

任紀年

(湖南科技大學商學院, 湖南 湘潭 411208)

引言

隨著經濟全球化的不斷深入,信息技術迅猛發展,企業間的競爭不斷加劇。對于企業來說,研發創新是企業掌握核心技術、提升市場競爭力的重要手段。企業價值不再是單純的資產負債合計,更多地體現在品牌、商譽和企業研發創新能力等無形的方面。因此,研發投入的高低在一定程度上反映了企業未來的盈利能力和發展潛力。黨的十九大報告中提出,推進中國特色先進國防科技工業體系建設要依靠創新驅動,打造國防科技發展新引擎,爭取在更高層次、更廣區域、更深程度和更多形式上實現國防工業的發展。

目前,我國的船舶工業行業面臨減少碳排放、完成IMO(國際海事組織)新頒發的相關規定和提升船舶質量等挑戰。如何完成減排的新要求和實現海洋強國的戰略,加快新型船舶技術及相關設備的研發,是我國保證海洋安全、向世界造船強國邁進的必不可少的一環,對企業的價值創造具有重要作用。因此,本文以Z 企業為例,探索研發創新與企業價值創造的關系,有利于其他船舶工業企業管理者意識到通過研發創新來提升企業價值,對其他船舶工業企業的發展戰略具有一定的借鑒作用。

1 Z 企業研發創新與企業價值現狀分析

1.1 企業簡介

Z 企業的主營業務包括船舶建造、修船、動力業務和機電設備等,是國內規模最大、技術最先進、產品結構最全的船舶工業企業之一。為我國經濟、社會發展和全球海事發展做出了重要貢獻。

1.2 Z 企業研發創新動因分析

1.2.1 政策法規的要求

從宏觀上來看,當前船舶工業制造形勢受政府政策的影響。在2020 年12 月18 日落幕的中央經濟工作會議上,我國政府首次將做好“碳達峰、碳中和”工作作為2021 年的重點任務,努力在2030 年之前達到排放峰值,在2060 年實現碳中和。同時,IMO(國際海事組織)以2030 年和2050 年為節點,分別要求在2030 年將航運業碳排放強度相較2008 年至少降低40%。到2050 年,以2008 年為基準線,碳排放降低50%(碳排放強度70%),并將逐步朝著零碳目標邁進。在微觀層面,IMO 引入EEXI 和CII 指數對現有船舶進行評級,EEXI 主要是針對船舶滿載時主機在最大持續功率和最大航速情況下的碳排放強度。CII 則以船舶運營能效指數EEIO 或年度營運能效指數AER 作為營運能效標準,對船舶進行A-E 分級。港口將會在2023 年之后對EEXI 和CII 評級不合格的船舶進行限速、加裝環保設施等措施,改裝后仍無法滿足要求的船舶將禁止停靠在港口。因此,對于船舶工業企業來說,加大研發創新力度,能夠使企業更好地滿足法律法規的要求,進一步提升市場份額,提升企業價值。

1.2.2 需求增加的刺激作用

從全球范圍來看,接近10%的船在2021—2022年將到達25 年船齡,直接淘汰的概率較大。接近20%的船處于15~25 年船齡之間,如下頁圖1 所示,整體處于不經濟狀態且未來脫硫或新能源改造經濟性較低,有較強的替換需求。因此,之后幾年市場的需求會不斷擴大,進一步促使船舶工業企業加大研發創新,來滿足市場需求。

1.2.3 內部動因

由于各個企業的規模、經營模式以及擁有專利數量等條件不同,決策者所擁有的客觀資源也有所區別,充足的現金流、合理的組織架構和員工素質都會影響企業是否進行以及如何進行研發創新。

Z 企業的主要財務指標如下頁表1 所示,根據Z企業的總市值、凈資產和凈利潤與同行業的對比可以看出,Z 企業的三項指標都處于行業前列,企業規模大、行業地位較高,有充足的能力來進行研發創新。同時,對凈資產的比較也反映出Z 企業有較為充足的資金供應,能夠應對研發創新的支出。

表1 Z 企業2020 年總市值、凈資產和凈利潤

1.3 Z 企業研發投入產出分析

1.3.1 研發投入分析

對于企業的研發創新活動來說,最主要的資源投入為人力資源和財力資源。通過對企業研發人員的數量以及研發投入的強度進行分析,能夠客觀地表現出Z 企業的研發投入情況。表2 為Z 企業研發人員近十年來的數量變化情況,總體來看Z 企業的研發人員數量在略有減少之后又大幅增加。占比更是處于穩步增長的趨勢,且大部分時間都位于20%以上,說明Z 企業對研發人員的投入常年維持著較高水平。關于財力資源的投入如表3 所示,從研發支出上來看,自2011年以來,研發支出總體呈上升趨勢,2020 年的研發支出更是為2011 年的十倍多,說明企業對于研發創新的重視程度在不斷增加。

表2 Z 企業研發人員數統計表

表3 Z 企業研發支出、營業支出和研發支出強度統計表

1.3.2 研發產出分析

研發創新產出的主要表現形式之一是專利數量的增加,Z 企業到2021 年的專利數量合計為2 282個,其中包括1 227 個發明專利、320 個發明授權、712個實用新型和23 個外觀設計專利,且申請專利的數量逐年增加,總體呈上升趨勢。主要的專利名稱有“一種船用柴油機氣缸蓋鉆孔用的立體操作平臺”和“測振傳感器安裝裝置”等,說明Z 企業在研發的產出方面同樣保持著高效率。

2 研發創新對其價值創造的表現分析

企業價值與企業核心競爭力息息相關,當企業的核心競爭力有所提升,它的企業價值也會隨之水漲船高,影響核心競爭力的關鍵因素之一是企業的研發創新能力。Z 企業通過研發創新不斷開拓市場,提升市場份額,進而不斷獲取利潤,提升企業價值。本文選取研發費用與相關財務指標,使用定量分析的方法,說明研發創新對其企業價值的影響。

2.1 盈利能力

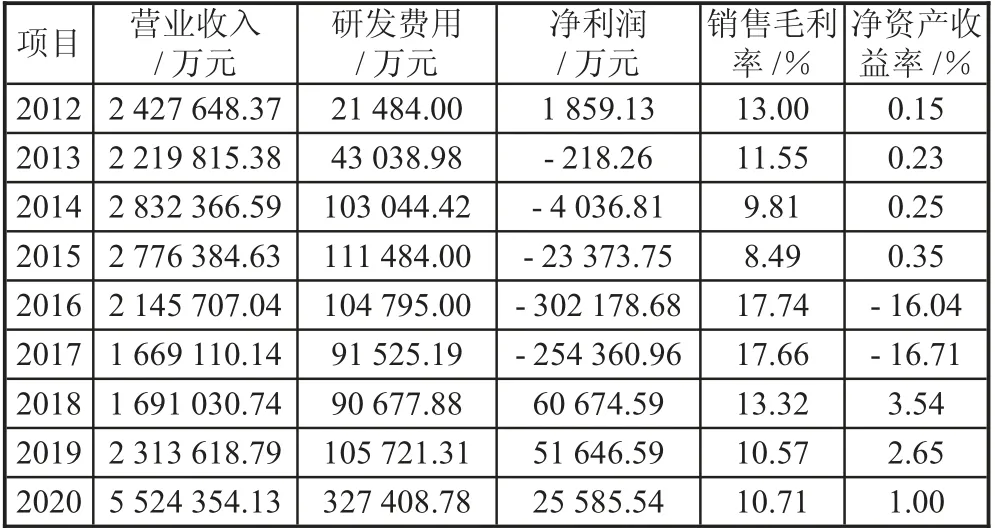

對于企業價值評估來說,盈利能力是不可或缺的指標之一。由表4 可以看出,Z 企業的營業收入與凈利潤呈波動增長的態勢,這與船舶工業企業的周期性相符合,雖然兩者都有所波動,但是總體增長明顯。從銷售毛利率來看,該指標越高,說明企業從銷售收入中獲取利潤的能力越強。Z 企業的毛利率在2016—2017 年上升較大,主要與當年市場行情有關,訂單減少導致企業的營業收入與成本減少,此外由于計提了大量的資產減值損失,出現了凈利潤下降、銷售毛利率增高的現象。Z 企業凈資產收益率總體呈上升趨勢,說明企業全部資產獲取利潤的能力越強,企業資產的利用效率越高。

表4 Z 企業盈利能力指標

2.2 成長能力

成長性的預測指標能夠有效地反映出企業一段時間內經營能力的發展情況,是評價企業發展速度和企業價值的重要指標之一。通過對企業年報相關數據整理得到如下頁表5 所示的企業成長能力指標,營業收入增長率和毛利率增長率能夠幫助我們對企業盈利成長能力進行分析,這兩項指標越高,說明企業的成長能力越強。主營業務收入增量總資產比能夠表現出企業在原有資本條件下的增長情況。從表5 中可以看到營業收入增長率、毛利率增長率、主營業務增長率與研發費用增長率的變化趨勢大致相同,因此,可以初步判斷研發費用的增加,對于企業的成長能力具有一定的促進作用。

表5 Z 企業成長能力指標

2.3 償債能力

企業償債能力的強弱,對企業未來的經營與發展起著至關重要的作用,對于企業的價值評估也會產生一定的影響。償債能力越強說明企業按時還款付息的能力越強,所產生的信用風險也越小。其中,資產負債率能夠反映出企業的長期償債能力,而流動比率與速動比率兩項指標能較好地反映出企業的短期償債能力,這兩項指標越大說明資產的流動性越強,短期償債能力越強。

3 結語

本文以Z 企業為例,采用文獻研究法、案例研究法和定性與定量結合的方法,選取近十年Z 企業的財務數據與相關信息,結合當今行業背景與經濟形勢進行分析。研究發現,Z 企業的研發創新能夠促進企業價值增長,實現價值創造。從短期來看,研發創新需要大量的資金投入,會在短期內增加成本,導致企業利潤降低。但從長期來看,由于IMO 新規的實施與全球減少碳排放的要求,研發創新能夠提升企業市場定位、增加企業市場份額。

由此可以看出,研發創新已成為船舶工業企業發展的必然選擇,也是順應我國轉型升級、碳達峰、碳中和發展戰略的必然趨勢,因此企業應在研發過程中保障合理的投入,加強對資金使用效率的監督與管理,提升資本配置效率,用較高的創新產出不斷促進企業價值水平提升。同時企業自身也應不斷提升資本結構的合理性,高質量地對會計信息及非財務信息進行披露,緩解與外部相關利益者之間的信息不對稱。再加上技術研發的推動,才能不斷提升核心競爭力,促進企業的價值創造。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

艦船科學技術(2022年14期)2022-09-22 03:07:40

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

航海(2005年4期)2005-04-29 00:00:00