對話寶盈基金基金經理張仲維:科技板塊目前性價比最高的是電子和互聯網元宇宙、工業機器人或是下一輪“風口”

2022-08-02 08:21:38張桔

證券市場紅周刊 2022年29期

張桔

我是看電子行業出身,一直偏向做供應鏈的公司。因為臺灣地區的公司都是做供應鏈,但臺灣地區的市場很小,大陸的市場很大且機會多。

現在看汽車也是找電池的供應鏈。我比較偏好終端消費ToC端。如光伏、儲能和風電都是ToB端,我相對介入較少;而整車及元宇宙,消費電子、手機、半導體都是ToC端。

我現在的投資組合主要分成兩部分,一部分是新能源汽車,這個浪潮是三年前開始,從特斯拉推出電動汽車開始,然后是一些供應鏈公司,第二部分是特斯拉的電動化、智能化或者說電子化以及很多新的高科技的配置帶動的芯片。

總結下來,首先我們去看國際科技巨頭的布局趨勢,因為引領整個科技變化浪潮的還是美國公司居多,當然國內的騰訊、阿里巴巴等優秀企業也有未來業務的布局。然后我們在終端消費是ToC端的行業里尋找相關的A股、港股公司,如特斯拉的電動車業務、儲能業務以及未來的機器人業務是這幾年以及未來的布局。

在這個方向下,我去尋找投資范圍內相關行業市場份額最大的公司,通過研究它的經濟數據、公司技術以及擁有的壁壘,通過投資這樣的公司享受行業增長的紅利。

A股里總會有泡沫,對于我個人是比較傾向于選擇優質的龍頭公司長期持有。

臺灣地區股市70%都是電子股,其中臺積電占臺灣地區市場總市值的四分之一,加上其他的半導體、蘋果供應鏈,這些加起來可達到電子股市值的一半。其中臺積電最大的三個客戶蘋果、高通和AMD都是各自領域的全球最龍頭公司,這些都是供應鏈的一個過程,我也一直研究供應鏈這個領域。

臺灣地區科技股投資對我的啟示有兩點:第一,臺灣地區股市以及海外股市包括美股,對于公司估值有明顯區分,因為海外股市比較成熟,不同公司不同環節的估值區間是比較固定。但在A股,風口來臨時,估值可以從20倍漲到100倍,風口結束又跌回10倍。第二,當某個行業趨勢起來時,全球相關的公司上漲是聯動的,如果只是某一環節上的公司出現漲幅,那說明這個行業的趨勢不是全球性的。所以我在A股市場研究上市公司時,也會在全球大趨勢的背景下尋找相關的優勢公司。

而我個人而言,在投資過程中,前面提到,會先去研究國際性的大公司對未來的布局。

當然優秀的公司彈性會較小。比如白酒三大龍頭的業績肯定好于一家三線白酒公司,但是如果后者從十名開外殺入前五,那么收益率肯定會很高。但拉長時間看龍頭公司股價和業績,復合收益率同樣相當可觀。

目前來看是的。應該說A股有很多像臺積電,只是規模沒那么大。寧德時代所處的動力電池行業規模后來居上,其作為板塊的龍頭公司,江湖地位毋庸置疑。

對標來看臺積電,是一個全球化的公司,在美國、歐洲都有用戶。作為一家行業領先公司,行業份額超50%,財務報表遠遠領先其他的競爭對手。這樣分析,大陸應該就是寧德時代,其實不僅寧德時代,中國大陸很多領域的公司都有希望做到比肩臺積電。

合規要求不能公開就個股和個股事件進行點評。寧德時代和比亞迪這兩家的行業地位基本上是毋庸置疑。最大的問題可能是預期,若明年增速降到20%~30%的行業增速水平,投資人還愿不愿意給現在這樣的估值呢?

公開數據能看到,過去中國車企的發展,周期一般是三年,三年后的競爭非常激烈。可以看到,目前比亞迪DMI熱賣,下半年開始,吉利長城長安的DMI混動平臺也會出來。幾年下來,車企的表現能否超過投資者預期,這是比較大的考驗。具體說來,某家車企抓住新能源時代到來的風口,停售燃油車去引導大家購買10萬出頭的混動車,它有可能就是新能源時代的豐田。

但是,持續去拓展份額很可能會遭遇天花板,目前中國大約就是2000萬輛的市場承受能力,上汽大眾、北汽大眾加起來約400萬輛。后續銷量能否突破,要看國內產品持續的生命力,以及產品是否能出口,但即便龍頭也很難突破20%的瓶頸。

這是相對前沿領域,一體化壓鑄肯定是趨勢,以前整個車身架需要20個部件,現在可能就需要兩三個。使用一體化壓鑄,以后車身、前車身兩個拼起來,車的底盤就做完了。但現在相關公司漲得有點夸張,因為一體化壓鑄公司最關鍵的是去買壓鑄機,整個產業壁壘不高。

肯定需要關注,因為機會與風險并存嘛。

無論是特斯拉、比亞迪還是新勢力帶動,汽車智能化的浪潮已不可阻擋。其實智能化是一個過程,或者說讓消費者更舒服體驗的過程,包括氛圍燈、車內座椅、音箱等等,都是在持續變化的。因為市場有需要,廠商為了提高銷量把這些配置加上去,就是改善銷售的機會。

另外一面是風險,在整個國產替代的過程當中,質量把控如何。如果測試得不夠完善就上車,出事故肯定會有負面的影響,這是企業對于自己品質管控的要求,國內一些品牌的品質管控要求比較低,需要持續跟蹤。

張仲維:目前新能源仍是市場中景氣度最高的板塊。當前,宏觀層面比較穩定,雖然負面因素尚未得到解決,但繼續惡化的可能性較低。無論是美聯儲的持續加息、還是疫情防控的常態化,人們對于宏觀上的負面因素接受度已慢慢提高。那么,投資人關注的還是集中在景氣度最高的行業,并從中深挖景氣度高的板塊和標的。

目前除了與新能源相關的熱點板塊外,大部分行業二季報數據都比較差。由此,我接下來關注更多的還是目前熱門的新能源和汽車板塊,當這些板塊企業的高頻數據跟不上它們的持續漲幅時,才有可能會出現回調的風險。

對比來看,由于當前宏觀經濟整體狀況不佳,消費、TMT等領域股票少有人問津,它們能否從困境中反轉取決于宏觀經濟能否起來。

目前我關注兩大方面,即智能汽車和光伏風電。

以智能汽車來看,國內新能源汽車6月份的約60萬輛的銷量高于3月份約55萬輛,并創了今年以來的銷量新高。之所以對比3月份,因為它在一季度里是高點,4、5月份受到疫情影響有所波動。展望下半年,7、8月本就是汽車銷售淡季,9、10月份或繼續往上,大概率會超過6月份的數據。目前看,今年國內新能源車銷量預計600萬輛以上,全球總新能源汽車銷量預計在1000萬輛左右。

細分新能源汽車供應鏈看,上半年整個行業的利潤主要集中在上游的鋰礦,目前鋰礦的價格也是居于高位40多萬元,但從二季度開始大部分大宗商品價格已開始下滑,預計二季度開始,市場會進入一個拐點,而鋰礦價格的高點會出現在下半年某一時間點。一季度整個行業中游業績并不理想,例如某龍頭公司一季度業績低于市場預期,但二季度業績有較大變化,因為整個產業鏈受上游原材料的影響也在慢慢消失,預計接下來整個產業鏈的利潤會往中下游轉移。

今年電池環節表現好的是儲能。受到地緣沖突影響,歐洲對儲能的需求非常大,從我們的調研看,這其中的核心環節還是電池和逆變器。對比兩條賽道中的A公司和B公司,前者是大型公司,后者還是小盤科技公司,但在行業景氣度來臨時,后者可以漲到接近100倍,A企業肯定不行。不少人去炒彈性大的追求最大阿爾法,我比較難以接受,因為逆變器的本身技術含量并不高。

不管是美國還是國內大力發展新能源,其實是解決能源的問題,光伏和風主要是用來發電,之后電需要儲存,虛擬電廠是一套配電的系統智能化調節電力的系統。而虛擬電廠也是特斯拉帶動的浪潮,這些都是未來的機會。

。

我比較看好元宇宙未來的發展。如剛才所說,全球大的科技趨勢是由國外公司引領,Facebook去年10月份改名,緊接著全球多家公司如蘋果等都對于元宇宙未來非常看好,并且開始布局這塊。另外,整個元宇宙包含的數字資產、虛擬現實等技術在國外已經發展得比較好。現在市場對元宇宙的理解是把它等同于虛擬世界或等同于傳媒股,這是很大的錯誤。

我認為元宇宙是下一代互聯網,這話馬化騰也說過。我們現在的互聯網是平面的、2D的,而元宇宙是3D的互聯網虛擬世界,建議投資者不妨體驗一下如今非常火爆的PICO。PICO已被字節跳動收購,最近推出一個內容叫做《我的盲盒女友》,體驗感非常真實,你可以看到一個非常真實的人,而真實的3D環境呈現在你的面前。所以我的簡單理解,元宇宙就是一個3D虛擬世界的互聯網環境。

我們通過帶上VR眼鏡或者未來通過AR進入到虛擬現實里,而3D的虛擬現實的商機就是內容,承擔這些內容或者平臺的還是這些互聯網公司,據我所知蘋果也要馬上發布自己的設備,它今年年底要推出XR。而在元宇宙發展后,它會帶動整個TMT行業的蓬勃發展,不管是電子通訊、計算機、傳媒還是互聯網。

這肯定是方向,當下A股確實沒有特別好的公司。元宇宙這個行業還處于早期的階段,就像三年前,新能源的公司也沒有現在多。未來等元宇宙發展壯大之后,市場規模壯大會帶來投資效應,自然而然就會有好公司出來,目前可能還處于從0到1的階段之中。

但我們也可以分成幾部分來看。比如電子行業就有不錯的公司,因為這些VR都要找公司去做很多配件,這里面還要用很多的芯片部分。

現在的機器人是工業用的機器人,市場相對較小。據MIR統計,2021年國內工業機器人銷量達25.6萬臺,同比增加49.5%。現在情緒這么火是因為人們相信馬斯克會做出不一樣的機器人,而這個機器人可以走進普通老百姓的家庭中。

我平時比較喜歡看美劇,我發現特斯拉或美國是真的在把美劇里演的東西扎實落地到現實生活中。根據特斯拉的成功,人們相信馬斯克可以做出機器人。以前電動車很貴,但特斯拉大幅量產后把成本降了下來。ModelX剛出時是百萬級別的車,而特斯拉大爆發、股價大漲是在Model3出來時,需要強調的是Model3是來自于上海工廠,由中國的供應鏈做出來,所以Model3的價格降到20多萬元。

現在人們也抱著同樣想法,馬斯克先造出一個非常昂貴的機器人,再交給中國公司來實現國產化落地,把成本降低,這也是為什么大家抱以高熱情、愿意給這么高的估值的原因。我們在研究這些機器人相關公司時,發現這些公司的主業其實都很不錯,搭上機器人的這個市場從而帶來了想象空間,所以圍繞這個主題的投資機會是比較有前景的。

《紅周刊》:對比元宇宙和工業機器人的熱度,我注意到鴻蒙概念似乎并不太受投資人追捧,近期也發布了3.0版本,為何會有此落差?

鴻蒙對標于谷歌的安卓系統,代表中國也有自己的系統。蘋果有IOS系統,安卓是谷歌的,中國華為被打壓之后,順勢鴻蒙出世,還是很有價值的。

投資者可以看到在上交所上市的某公司股價上漲那么多。絕大部分的好評都來自其車機系統,它搭的就是鴻蒙操作系統,幾乎可以和手機無縫連接,操作非常順暢,甚至比蔚小理做得都好。但對應到投資,相關標的確實不多。

投資人首先要清楚自己投資的重心是趨勢還是價值,趨勢的話目前所有人的焦點都在新能源汽車以及整個新能源行業,但新能源最大的風險是目前估值比較高,人們對它的預期也比較高,一旦有高頻數據不達預期,可能會出現較大的回調,當然這也不影響整個行業的發展趨勢。

目前我認為性價比較高的還有電子和互聯網,電子行業主要是消費電子和半導體芯片。可以看到,今年以來電子行業表現靠后,主要原因是經濟環境較差,同時因為電子行業本身的貝塔較大,例如手機銷量下降10%,電子相關供應鏈業績可能下降30%,所以電子行業的彈性和杠桿比例較大。但中國公司有一個自身增長邏輯,不管是跟著行業增長還是國產化替代的趨勢,整個電子行業的發展空間是比較大的,在目前股價和估值都相對較低時來布局這些有阿爾法的公司,很有性價比。

舉個例子,我們看好整個AR/VR行業持續的發展趨勢,那肯定是選擇其中的龍頭C公司,現在基本上主流品牌100%都是該公司來做的,公司今年業績增速或有30%~40%,預計明年20%~30%的增速,現在十幾倍的估值股價趴在地上。所以從風險收益比看,如果投資者不太在意短期收益率,包括電子、互聯網,我覺得都是性價比很高的板塊。

其實互聯網和消費股大同小異,像外賣到家就和人們的消費緊密相連,短視頻里的電商廣告也是一種消費,互聯網公司有自身的阿爾法。在政策上可以明顯看到,最差的時點已過。現在等待的是整體宏觀經濟基本面的恢復,同時它們都有自身增長的邏輯,比如外賣,國內外賣的增速是高于GDP和大部分消費的增速。

去年之前,互聯網公司為了搶占市場份額進行大規模的補貼用戶,使得利潤沒有展現。當前中國經濟增速放緩,各個領域各個環節份額也比較固定,補貼用戶活動會減少,那么,降本效應會幫助這些公司提高利潤增速。所以,我認為整個互聯網公司未來在收入端,增速和份額上已經相對穩定;在這個利潤端釋放的過程中,當股價和估值都比較低的時候,性價比也是很高的。

因為美聯儲加息,今年美國科技股表現非常慘淡,像英偉達已經從高位回撤50%以上,這反映的是這些科技股擔心加息導致其估值收縮,港股也一樣。不管是港股科技股,還是A股的TMT,其實都具有聯動性。港股的科技股主要分兩部分,一部分是互聯網,例如騰訊、美團和快手;另一部分是硬件公司,如舜宇光學、思摩爾國際,以及比亞迪電子這類供應鏈公司。這兩類跟美股和臺股高度聯動,從股價調整看,近期美股的一些利空消息對股價的影響比較小,經過美股股價長時間的大幅修正,以及人們對美聯儲加息的高預期,我相信它們有機會。

如果中國宏觀經濟好轉,美股不跌,A股的消費股以及TMT股都會起來,現在火熱的A股新能源也可能會暫時休息。總結下來,港股互聯網科技龍頭,現在都面臨的是宏觀環境問題,公司本身還是非常優秀。

就三家互聯網龍頭來說,我短期比較看好消費和短視頻。從業務看,公募持倉最多的互聯網科技龍頭,一半業務是游戲,但到目前為止還未給批版號;第二部分是廣告,其受到宏觀經濟的影響較大;第三部分是支付跟金融業務,這一部分也是大家比較擔心的。再具體到業績層面上,預計需要到四季度才能恢復,但可以看到消費和短視頻在二季度已經開始往上走,長遠來看都是非常優秀的公司。

其實就兩種做法,一是控倉位,二是分散。控倉位比較看基金經理的水平,比如在上海疫情來臨前降倉,在“五一”上海解封前大膽加倉,我也會去做,但可能這次對下次錯,長期下來意義不是特別大。第二點是相對分散,但由于A股的成長股波動比較大,所以我們盡可能在各個行業都投一些,而不是全押在某一個行業。

《紅周刊》:通常,科技股投資調倉頻率較快。在您多年的實戰中,有沒有長持的標的,能否具體分析青睞的理由和長持背后的邏輯?

有三只股票我們拿了三年,這可以從基金定期報告中看到。為何會選這三只股票呢?D公司很好理解,就是跟著特斯拉成長的,特斯拉已經占到其一半收入,自身已經是打造成平臺型的汽車零部件公司。E公司跟F公司邏輯也很簡單,我們發現一臺車最關鍵的東西其實還是芯片,最重要的芯片是什么?一個是自動駕駛,一個是座艙。

自動駕駛主要是英偉達自動駕駛芯片orin,E公司幫英偉達做域控制器。而做座艙芯片最厲害的公司則是高通,而F公司是幫高通做車廠適配方案。所以我們選這三個公司,邏輯還是去觀察科技巨頭,尋找在他們業務發展過程中能夠受益的公司,然后它是相對ToB,有競爭優勢,同時它又是一家優秀的公司,我們就買入較長時間持有。

成長股是一個變化的過程,財務指標都是相對落后的,所以我選股的第一個環節是通過產業調研,了解到誰做得最好,再從客觀數據上了解到公司的份額情況,再去和同業比較相關的財務指標。但又不能隨意拿兩個公司的財務指標做對比,因為從財務指標出發來做投資,成長股就不具備優勢。

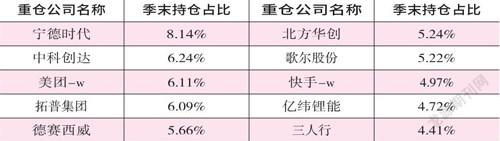

數據來源:Wind

對于我們來說,更多的是追蹤平時獲取到的一些高頻數據,如我知道某公司二季度的出貨量比一季度增20%,我會對利潤有個預期,當財報出來時會去驗證,如果預期得到肯定,就相信這是一家好公司,值得繼續持有,我認為財報的使用應該是這個邏輯。

巴菲特說過投資就是生活觀察,我偏愛的投資都是終端消費ToC端,也是生活觀察。我們可以看到電動車的崛起,智能手機的崛起,未來有一天我們可能看到人形機器人的崛起,以及元宇宙發展后每個人家里都有一臺PICO。我們觀察到相關產品相關行業的發展趨勢再去做投資,所以對我影響最大的投資大師還是巴菲特。

我希望讀者們要相信中國的發展,我本人很有信心,這主要來自于一線調研的感受,中國人非常勤奮,企業一定會找到自己的出路,一定會找到自己增長的動力來源,然后去跨過周期。

對于公募基金,中國近5000家上市公司里面,挑選出20家優秀的公司達到每年20個點的收益率,我認為至少在未來幾年內都是沒問題,所以最好的建議就是可以選擇定投的方式,降低投資者擇時的不確定性,勇敢地在相對低位買基金或者優秀的公司。