財務(wù)寬裕對企業(yè)市場績效的影響研究

2022-08-03 07:14:10山西財經(jīng)大學(xué)會計學(xué)院袁春生薛曉君

會計之友 2022年16期

山西財經(jīng)大學(xué)會計學(xué)院 袁春生 薛曉君

一、引言

財務(wù)寬裕是一個新興的財務(wù)概念,是指在企業(yè)財務(wù)狀況中,現(xiàn)金、現(xiàn)金等價物及交易性金融資產(chǎn)大于有息負(fù)債的一種現(xiàn)象。它區(qū)別于企業(yè)預(yù)留負(fù)債能力的傳統(tǒng)概念——財務(wù)冗余。財務(wù)冗余是超過企業(yè)現(xiàn)有日常經(jīng)營和債務(wù)的無風(fēng)險借貸能力,可以使企業(yè)自由追逐凈現(xiàn)值大于0的投資機(jī)會。

最早出現(xiàn)財務(wù)寬裕現(xiàn)象的是日本。近年來,日本的企業(yè)開始大量囤積現(xiàn)金并減少有息債務(wù),日本學(xué)術(shù)界將其歸納為“實質(zhì)無借金”。伊藤邦雄通過調(diào)查研究發(fā)現(xiàn),2000年以后,日本企業(yè)就開始減少有息負(fù)債;2012年以后持有現(xiàn)金或現(xiàn)金等價物超過有息負(fù)債甚至沒有有息負(fù)債的企業(yè)已經(jīng)達(dá)到50%。干勝道等將這一概念進(jìn)一步意譯為“財務(wù)寬裕”,并認(rèn)為,當(dāng)企業(yè)處于衰退期和成熟期時,企業(yè)沒有比較好的投資項目,就使得企業(yè)在常年高盈利時會造成大量自由現(xiàn)金流的滯留,逐漸導(dǎo)致有息負(fù)債的減少,由此形成了一種奇怪的財務(wù)現(xiàn)象,即“財務(wù)寬裕”。因此,自由現(xiàn)金流的大量囤積會造成財務(wù)寬裕,而現(xiàn)在已經(jīng)有很多研究表明自由現(xiàn)金流與企業(yè)績效之間存在顯著的負(fù)相關(guān)關(guān)系,那么基于自由現(xiàn)金流的不斷累積而形成的財務(wù)寬裕是否也會對企業(yè)的市場績效產(chǎn)生消極影響?又是在什么機(jī)制的作用下會形成這一結(jié)果呢?

為了回答上述問題,本文選取2009—2021年滬深A(yù)股財務(wù)寬裕上市公司為研究樣本,實證檢驗財務(wù)寬裕對企業(yè)市場績效的影響,并在此基礎(chǔ)上進(jìn)行機(jī)制探討。研究發(fā)現(xiàn):(1)企業(yè)的財務(wù)寬裕會降低企業(yè)市場績效;(2)高管持股比例顯著地緩解了財務(wù)寬裕對企業(yè)市場績效的負(fù)相關(guān)性;(3)通過機(jī)制探討發(fā)現(xiàn),財務(wù)寬裕會通過第一類代理成本的增加導(dǎo)致企業(yè)市場績效的降低。

學(xué)術(shù)界對企業(yè)績效已經(jīng)進(jìn)行了豐富的研究。一方面,管理層股權(quán)激勵、企業(yè)社會責(zé)任、創(chuàng)新效率、股權(quán)制衡度等都會促進(jìn)企業(yè)績效的提高。另一方面,CEO財務(wù)經(jīng)歷、企業(yè)的債務(wù)融資成本、關(guān)聯(lián)并購、自由現(xiàn)金流等都會顯著降低企業(yè)績效。最后,關(guān)于企業(yè)績效的影響機(jī)制研究中,管理層股權(quán)激勵能夠帶來雙重代理成本的降低,從而提升上市公司的經(jīng)營業(yè)績。而市場競爭會正向調(diào)節(jié)企業(yè)的社會責(zé)任從而影響企業(yè)績效。基于以上研究,可以發(fā)現(xiàn)代理成本、自由現(xiàn)金流等都會影響企業(yè)績效。而財務(wù)寬裕所帶來的大量閑置資金的滯留、代理人的非效率投資以及謀求自我利益都會引發(fā)代理沖突,進(jìn)而影響企業(yè)績效。因此,本文基于企業(yè)績效對市場反應(yīng)的角度,探討財務(wù)寬裕對企業(yè)市場績效的影響機(jī)制。

本文的邊際貢獻(xiàn)可能有:(1)從一個全新的財務(wù)概念出發(fā)探討了財務(wù)寬裕對企業(yè)市場績效的影響,并探討其影響機(jī)制;(2)盡管已有從代理成本和高管持股的角度研究對企業(yè)績效影響的相關(guān)文獻(xiàn),但是很少有學(xué)者將代理成本作為中介變量和高管持股作為調(diào)節(jié)變量從一個全新的財務(wù)概念即財務(wù)寬裕的角度去研究對企業(yè)市場績效的影響;(3)本文研究的財務(wù)寬裕是在現(xiàn)金流中剔除了有息負(fù)債之后的凈現(xiàn)金流,能夠很好地反映企業(yè)的中長期財務(wù)狀況與經(jīng)營成果,因而使得企業(yè)可以從可持續(xù)發(fā)展的角度較好地衡量公司的財務(wù)和經(jīng)營實力,同時也豐富了現(xiàn)有的自由現(xiàn)金流假設(shè)的研究邊界。

二、文獻(xiàn)綜述與研究假設(shè)

(一)財務(wù)寬裕與企業(yè)市場績效

從財務(wù)寬裕的角度探討其對企業(yè)市場績效影響的文獻(xiàn)較少,但是基于財務(wù)寬裕的經(jīng)濟(jì)后果即自由現(xiàn)金流與企業(yè)市場績效的文獻(xiàn)比較多。根據(jù)代理成本理論,管理層、股東和債權(quán)人之間因利益關(guān)系和目標(biāo)導(dǎo)向存在分歧,會導(dǎo)致在公司經(jīng)營過程中財務(wù)成本的增加。財務(wù)寬裕的經(jīng)濟(jì)后果不僅會導(dǎo)致管理層利用自身權(quán)力粉飾企業(yè)財務(wù)報表、夸大業(yè)績,同時也會使得管理層回避風(fēng)險、追求非效率投資等一系列侵害所有者利益的行為,導(dǎo)致企業(yè)的“剩余損失”和市場績效的下降。根據(jù)自由現(xiàn)金流假設(shè),當(dāng)企業(yè)存在大量的自由現(xiàn)金流時,管理層常常表現(xiàn)出提高在職消費,進(jìn)行過度投資,建立商業(yè)帝國等一系列與所有者利益相悖的行為,最終損害了公司的市場績效。學(xué)者發(fā)現(xiàn),當(dāng)企業(yè)有大量的自由現(xiàn)金流時,企業(yè)管理層不僅會進(jìn)行過度投資,而且會增加在職消費等隱形薪酬,進(jìn)而降低企業(yè)的市場績效。研究發(fā)現(xiàn),自由現(xiàn)金流的存在會加劇代理沖突和隨意性支出,導(dǎo)致企業(yè)市場績效的下降。因此,從自由現(xiàn)金流假說和委托代理理論來看,所有者期望管理層通過適當(dāng)負(fù)債,利用負(fù)債的抵稅效應(yīng),使企業(yè)能夠通過財務(wù)杠桿放大企業(yè)收益;然而,管理層卻偏好利用風(fēng)險低的股權(quán)融資,傾向于通過大量的自由現(xiàn)金流建立自己的商業(yè)帝國,兩者的沖突會導(dǎo)致企業(yè)市場績效的下降。基于以上分析,本文提出假設(shè)1。

H1:財務(wù)寬裕會顯著降低企業(yè)的市場績效。

(二)財務(wù)寬裕、代理成本與企業(yè)市場績效

根據(jù)委托代理理論,伴隨著企業(yè)所有權(quán)和經(jīng)營權(quán)分離,股東和管理層由于信息的不對稱、利益的不一致最終導(dǎo)致經(jīng)理人為了私人利益會直接影響企業(yè)正常的經(jīng)營管理,尤其是在重大事項的決策中體現(xiàn)出的低效率,直接表現(xiàn)為委托代理成本的增加。而在這之后,自由現(xiàn)金流假說也證實了管理層對自由現(xiàn)金流的濫用,導(dǎo)致代理成本大量增加,損害企業(yè)市場績效。而財務(wù)寬裕的經(jīng)濟(jì)后果之一就是企業(yè)自由現(xiàn)金流的增加,由此會造成第一類代理成本的增加。除此之外,我國大部分上市公司都表現(xiàn)為股權(quán)高度集中,由此會導(dǎo)致中小股東缺乏有效的監(jiān)督,使得大股東依靠控制權(quán)并以犧牲小股東的利益為代價為自我謀利,導(dǎo)致“隧道挖掘”問題的層出不窮,由此會造成第二類代理成本的增加。基于上述分析,財務(wù)寬裕導(dǎo)致的最直接的經(jīng)濟(jì)后果就是代理成本的增加。因此,本文基于兩類代理成本研究財務(wù)寬裕對企業(yè)市場績效的影響。

而關(guān)于代理成本對企業(yè)市場績效的影響,國內(nèi)外研究比較少,基本都是從股權(quán)集中度、投資效率等角度出發(fā),研究對代理成本的作用,進(jìn)而研究對企業(yè)市場績效的影響。基于上述分析,本文認(rèn)為企業(yè)代理成本的增加會導(dǎo)致財務(wù)寬裕對市場績效的消極影響。因此,本文提出假設(shè)2。

H2a:企業(yè)的財務(wù)寬裕會導(dǎo)致第一類代理成本的增加,進(jìn)而降低企業(yè)市場績效,第一類代理成本是財務(wù)寬裕與企業(yè)市場績效的中介變量。

H2b:企業(yè)的財務(wù)寬裕會導(dǎo)致第二類代理成本的增加,進(jìn)而降低企業(yè)市場績效,第二類代理成本是財務(wù)寬裕與企業(yè)市場績效的中介變量。

(三)財務(wù)寬裕、高管持股比例與企業(yè)市場績效

高管持股比例對企業(yè)市場績效的影響在國內(nèi)外的研究比較豐富。主要包括兩種觀點。第一種,基于利益趨同效應(yīng),認(rèn)為高管持股比例會顯著促進(jìn)企業(yè)市場績效。高管持股可以使其與股東利益趨于相同,可以在一定程度上解決企業(yè)的委托代理問題,進(jìn)而提升企業(yè)價值。因此,管理者持股與企業(yè)市場績效之間呈現(xiàn)一種正相關(guān)的關(guān)系。第二種,高管持股比例與企業(yè)市場績效呈非線性相關(guān)關(guān)系。具體是指公司績效與高管持股之間呈顯著的倒“U”型關(guān)系和門檻效應(yīng)。基于上述分析,本文認(rèn)為在財務(wù)寬裕的企業(yè),自由現(xiàn)金流的增加形成的代理問題能夠通過高管持股得到緩解。因此,本文提出假設(shè)3。

H3:高管持股比例會緩解財務(wù)寬裕對企業(yè)市場績效的負(fù)面影響。

三、研究設(shè)計

(一)樣本選擇

本文選取2009—2021年滬深兩市A股財務(wù)寬裕的上市公司為研究樣本,通過以下步驟進(jìn)行篩選:(1)剔除ST或者*ST上市公司;(2)剔除金融類、財務(wù)寬裕成本小于0以及重要財務(wù)數(shù)據(jù)缺失的上市公司;(3)對變量進(jìn)行1%與99%分位上采取縮尾處理以防止極端值可能造成的干擾。本文運用Stata 16.0進(jìn)行實證分析。本文的財務(wù)數(shù)據(jù)均來自于CSMAR數(shù)據(jù)庫。

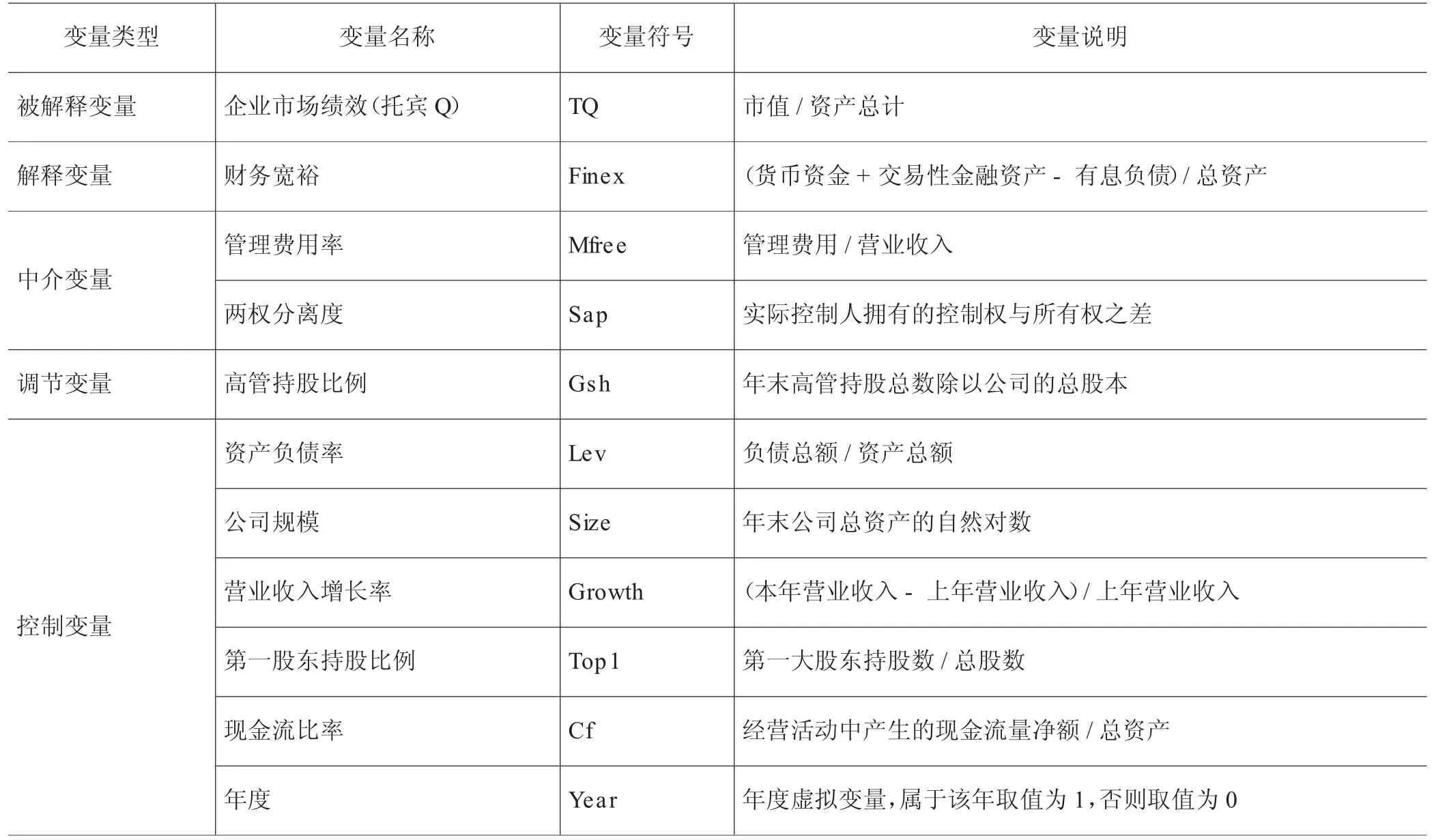

(二)變量定義

1.企業(yè)市場績效(TQ)。學(xué)術(shù)界衡量企業(yè)市場績效的指標(biāo)主要包括托賓Q(TQ)、總資產(chǎn)凈利潤率(Roa)和凈資產(chǎn)收益率(Roe)等。考慮到企業(yè)業(yè)績與市場的配比關(guān)系,本文從賬面績效和市場績效兩個角度進(jìn)行研究。由于Roa與Roe反映了企業(yè)過去的經(jīng)營業(yè)績,而TQ考慮了資金的時間價值,能夠更好地評價企業(yè)未來市場績效增長的情況,使人們更能清晰地預(yù)測企業(yè)未來的發(fā)展?jié)摿Γ虼吮疚慕梃b朱焱等的做法,使用TQ作為企業(yè)市場績效的衡量指標(biāo);而企業(yè)的賬面績效采用總資產(chǎn)凈利潤率(Roa)進(jìn)行衡量,在穩(wěn)健性檢驗中進(jìn)行分析。

2.財務(wù)寬裕(Finex)。本文借鑒干勝道等的做法,將財務(wù)寬裕變量定義為(貨幣資金+交易性金融資產(chǎn)-有息負(fù)債)/總資產(chǎn)>0。

3.代理成本。本文從兩類代理成本出發(fā),借鑒Chae et al.的做法,將第一類代理成本用管理費用率(Mfee)=管理費用/營業(yè)收入進(jìn)行衡量,表示企業(yè)的管理效率;而第二類代理成本用兩權(quán)分離度(Sap)=控制權(quán)-所有權(quán)來進(jìn)行衡量,兩權(quán)分離度越大,表明企業(yè)第二類代理成本越大。

4.高管持股比例(Gsh)。本文借鑒馬連福等的做法,將高管持股比例定義為年末高管持股總數(shù)除以公司的總股本,其中高管是指企業(yè)的總經(jīng)理、董秘和副總經(jīng)理等高級管理人員。

5.控制變量。借鑒以往學(xué)者對企業(yè)市場績效的研究,本文選取資產(chǎn)負(fù)債率(Lev)、企業(yè)規(guī)模(Size)、營業(yè)收入增長率(Growth)、第一大股東持股比例(Top1)、現(xiàn)金流比率(Cf)作為控制變量,并對年度(Year)虛擬變量加以控制。

各變量具體定義如表1所示。

表1 變量定義

(三)模型構(gòu)建

本文對混合回歸、固定效應(yīng)模型與隨機(jī)效應(yīng)模型進(jìn)行Hausman檢驗后結(jié)果拒絕原假設(shè),因此選擇固定效應(yīng)模型進(jìn)行檢驗;而在加入時間虛擬變量后,依然拒絕原假設(shè),由此,本文選擇雙向固定效應(yīng)即個體固定效應(yīng)和時間固定效應(yīng)來驗證前文假設(shè)。具體模型如下:

其中,i代表企業(yè),t代表時間;γ代表個體固定效應(yīng),μ代表時間固定效應(yīng)。當(dāng)α的估計系數(shù)顯著為負(fù)時,表明本文H1成立,即財務(wù)寬裕會顯著降低企業(yè)的市場績效。

四、實證結(jié)果及分析

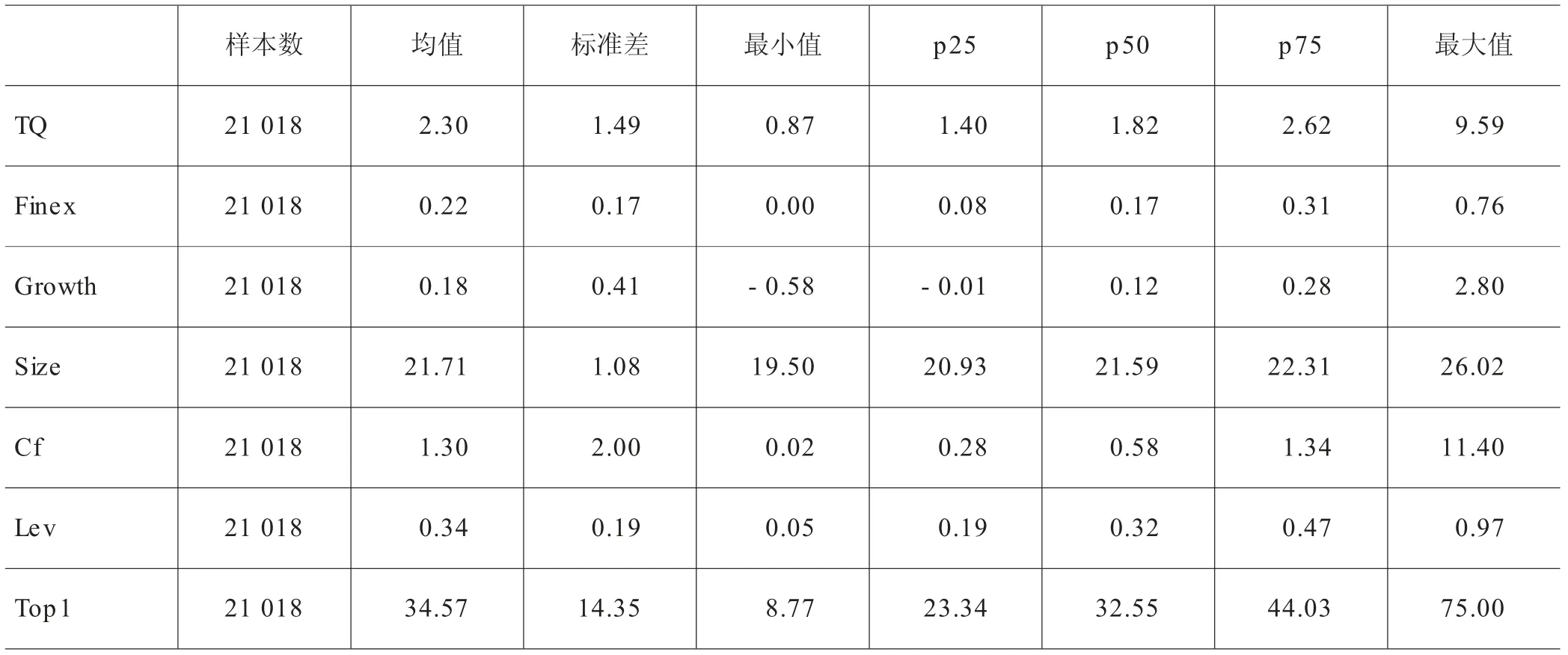

(一)描述性統(tǒng)計

根據(jù)表2可以看出,公司績效(TQ)的均值為2.30,標(biāo)準(zhǔn)差為1.49,這表明企業(yè)的市場績效差異較大;財務(wù)寬裕(Finex)的均值為0.22,標(biāo)準(zhǔn)差為0.17,說明樣本企業(yè)普遍存在財務(wù)寬裕,且最大值達(dá)0.76,即上市公司財務(wù)寬裕程度最高達(dá)76%。控制變量中,營業(yè)收入增長率(Growth)的均值為0.18,這表明我國上市公司從整體來看具有一定的發(fā)展?jié)摿Γ还疽?guī)模(Size)的均值為21.71,表明各上市公司的資源分布較均勻;現(xiàn)金流比率(Cf)最小值為0.02,最大值為11.40,這表明企業(yè)現(xiàn)金流仍存在較大差距;資產(chǎn)負(fù)債率(Lev)均值為0.34,最大值(0.97)與最小值(0.05)之間差距較大,這表明樣本企業(yè)的資產(chǎn)結(jié)構(gòu)較不合理;第一大股東持股比例(Top1)均值為34.57,最大值達(dá)到75.00,表明大部分企業(yè)股權(quán)集中度比較高,其中有個別企業(yè)表現(xiàn)出歧高的股權(quán)集中度。

表2 各變量描述性統(tǒng)計

(二)財務(wù)寬裕與企業(yè)市場績效

表3是H1的檢驗結(jié)果。本文采取遞推式回歸,列(1)僅考慮了時間固定效應(yīng)和個體固定效應(yīng),回歸結(jié)果顯示財務(wù)寬裕(Finex)的回歸系數(shù)為-0.575,在1%的水平上顯著;列(2)在列(1)的基礎(chǔ)上加入控制變量后,財務(wù)寬裕(Finex)的回歸系數(shù)的絕對值有所下降(-0.181),但顯著性仍保持不變,這有可能是部分財務(wù)寬裕的影響因素被吸收所致,這都表明樣本企業(yè)財務(wù)寬裕程度的增加會降低企業(yè)市場績效。財務(wù)寬裕加劇了企業(yè)自由現(xiàn)金流的增加,使得管理者使用資金的權(quán)力加大,導(dǎo)致過度投資,增加在職消費等隱性薪酬,最終降低了企業(yè)的市場績效。該實證結(jié)果符合代理理論和自由現(xiàn)金流假說的觀點,驗證了H1。列(2)控制變量的回歸結(jié)果顯示,營業(yè)收入增長率(Growth)、資產(chǎn)負(fù)債率(Lev)均與企業(yè)市場績效顯著正相關(guān),這表明當(dāng)企業(yè)的成長能力越高、資產(chǎn)負(fù)債率越大,企業(yè)的市場績效水平越高;而企業(yè)規(guī)模(Size)、現(xiàn)金流比率(Cf)、第一大股東持股比例(Top1)均與企業(yè)市場績效顯著負(fù)相關(guān),這表明當(dāng)企業(yè)自由現(xiàn)金流越大、公司規(guī)模越大、大股東持股比例越高時,大股東侵占小股東利益的“隧道挖掘”現(xiàn)象越嚴(yán)重,最終損害企業(yè)市場績效。

表3 財務(wù)寬裕與企業(yè)市場績效回歸結(jié)果

(三)穩(wěn)健性檢驗

1.替換被解釋變量。本文選取考慮了資金時間價值的TQ作為被解釋變量,但是考慮到股票價格的波動,會影響回歸結(jié)果,因此,采用反映企業(yè)賬面績效的總資產(chǎn)凈利潤率(Roa)作為代理變量,探討財務(wù)寬裕與企業(yè)賬面績效之間的關(guān)系。檢驗采用混合回歸與雙向固定效應(yīng)模型,回歸結(jié)果依然支持H1,這表明本文基準(zhǔn)回歸具有穩(wěn)健性。

2.本文考慮到部分?jǐn)?shù)據(jù)缺失對檢驗結(jié)果內(nèi)生性的影響,借鑒鄭登津等的做法,采用面板數(shù)據(jù)進(jìn)行穩(wěn)健性檢驗,即保證每個樣本都有觀測值。檢驗結(jié)果顯示,F(xiàn)inex的系數(shù)在10%的水平顯著,為-0.438,依然支持H1,這表明本文基準(zhǔn)回歸具有穩(wěn)健性。(篇幅所限,穩(wěn)定性檢驗結(jié)果略)

(四)機(jī)制檢驗

前述研究驗證了財務(wù)寬裕對企業(yè)市場績效的負(fù)相關(guān)性,為改善企業(yè)市場績效提供了重要的經(jīng)驗證據(jù)。然而,這其中的路徑機(jī)制仍舊停留在理論分析的層面。本文將進(jìn)一步研究財務(wù)寬裕對企業(yè)市場績效的影響路徑,以期揭開財務(wù)寬裕影響企業(yè)市場績效的機(jī)制“黑箱”,這為深刻認(rèn)識兩者之間的關(guān)系提供更深層次的內(nèi)在邏輯和中間環(huán)節(jié)。

1.檢驗第一類代理成本

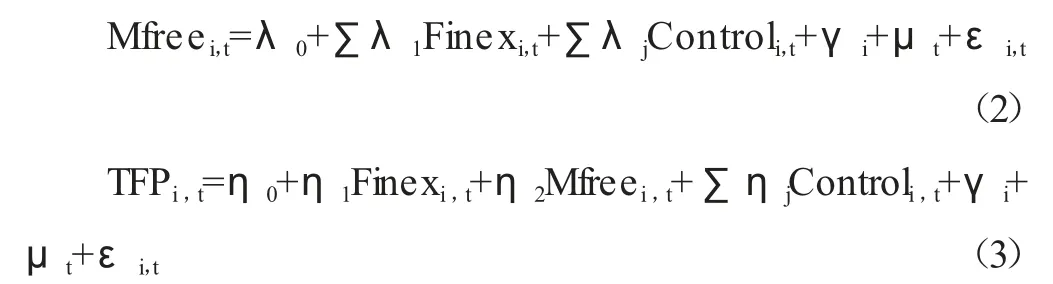

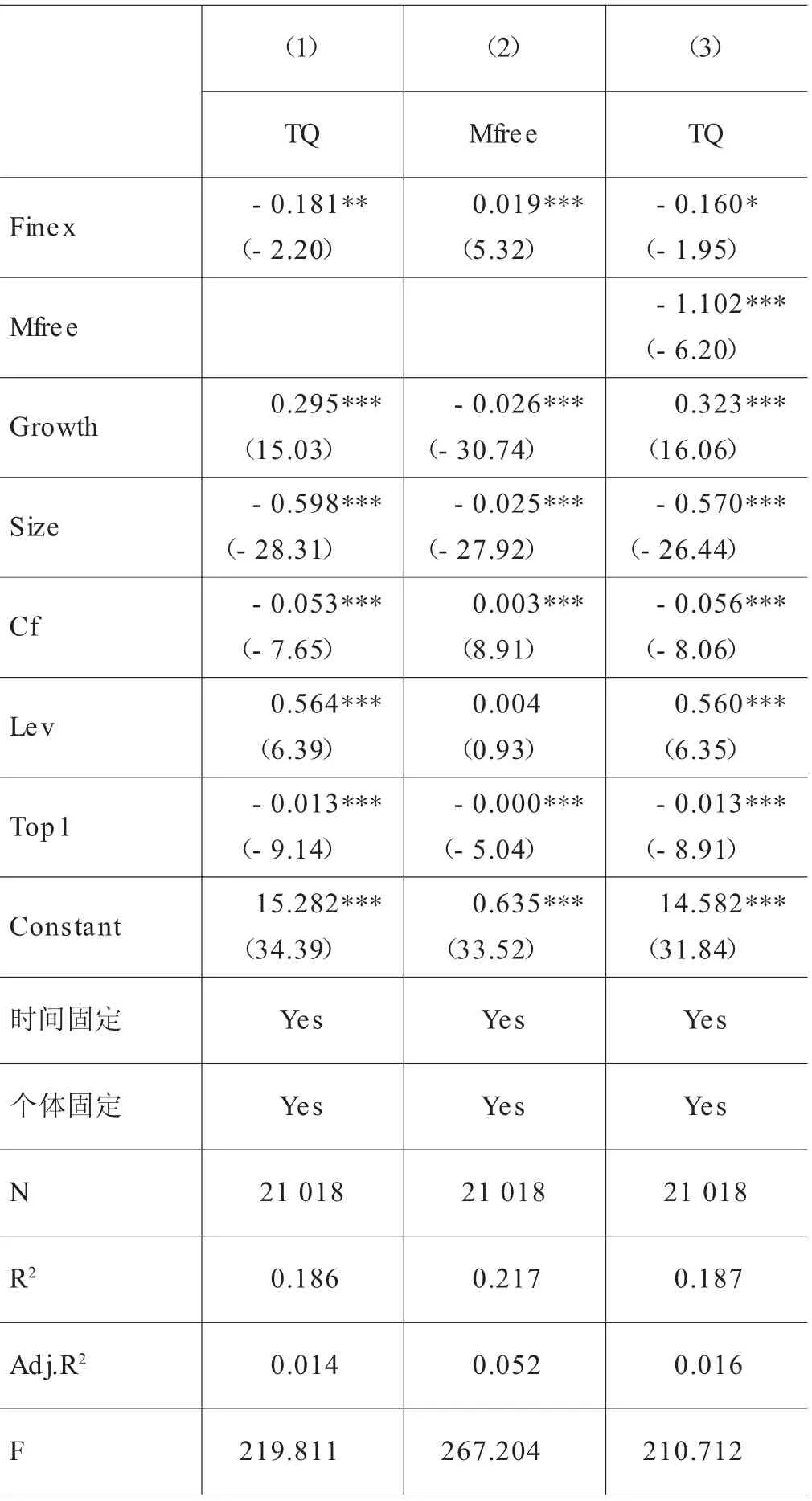

結(jié)合理論分析,本文借鑒溫忠麟等的做法進(jìn)行中介效應(yīng)檢驗,驗證財務(wù)寬裕對企業(yè)市場績效的影響路徑:“財務(wù)寬裕——第一類代理成本——企業(yè)市場績效”,在模型1的基礎(chǔ)上繼續(xù)構(gòu)建中介效應(yīng)模型2和模型3進(jìn)行機(jī)制檢驗,并通過Bootstrap法進(jìn)行驗證(自助抽樣1 000次)。

表4回歸結(jié)果顯示:列(2)財務(wù)寬裕對第一類代理成本的回歸結(jié)果表明,F(xiàn)inex系數(shù)為0.019,在1%的水平顯著為正,說明企業(yè)較高的財務(wù)寬裕會增加其第一類代理成本。列(3)在控制第一類代理成本后,財務(wù)寬裕對企業(yè)市場績效的回歸結(jié)果表明,F(xiàn)inex系數(shù)在10%的水平上顯著為負(fù);第一類代理成本(Mfree)的系數(shù)為-1.102,在1%的水平上顯著為負(fù)。根據(jù)溫忠麟等的中介效應(yīng)三階段檢驗發(fā)現(xiàn),第一類代理成本是部分中介變量,且Bootstrap檢驗結(jié)果的置信區(qū)間為-0.2368~-0.1368,進(jìn)一步驗證了第一類代理成本的部分中介效應(yīng),匯報中介效應(yīng)為11.57%(0.019×1.102/0.181)。最后,列(3)的回歸結(jié)果顯示,F(xiàn)inex的回歸系數(shù)為-0.160,系數(shù)絕對值小于列(1)中Finex系數(shù)-0.181的絕對值,且列(3)的擬合優(yōu)度相對列(1)有所提高,說明第一類代理成本在財務(wù)寬裕對企業(yè)市場績效的影響中起到中介作用,從而驗證了H2a。

表4 第一類代理成本的中介作用檢驗

2.檢驗第二類代理成本

結(jié)合理論分析,本文借鑒溫忠麟等的做法進(jìn)行中介效應(yīng)檢驗,驗證財務(wù)寬裕對企業(yè)市場績效的影響路徑:“財務(wù)寬裕——第二類代理成本——企業(yè)市場績效”,在模型1的基礎(chǔ)上繼續(xù)構(gòu)建中介效應(yīng)模型4和模型5進(jìn)行機(jī)制檢驗,并通過Bootstrap法進(jìn)行驗證(自助抽樣1 000次)。

表5回歸結(jié)果顯示:首先,列(2)財務(wù)寬裕對第二類代理成本的回歸結(jié)果表明,F(xiàn)inex系數(shù)為0.646,在5%的水平顯著為正,說明企業(yè)較高的財務(wù)寬裕會增加其第二類代理成本。其次,列(3)在控制第二類代理成本后,財務(wù)寬裕對企業(yè)市場績效的回歸結(jié)果表明,F(xiàn)inex系數(shù)在5%的水平上顯著為負(fù);但第二類代理成本(Sap)的系數(shù)為0.001,并不存在顯著性。因此,根據(jù)溫忠麟等的中介效應(yīng)檢驗表明,第二類代理成本并不是部分中介變量,H2a不成立。

表5 第二類代理成本的中介作用檢驗

(五)進(jìn)一步分析

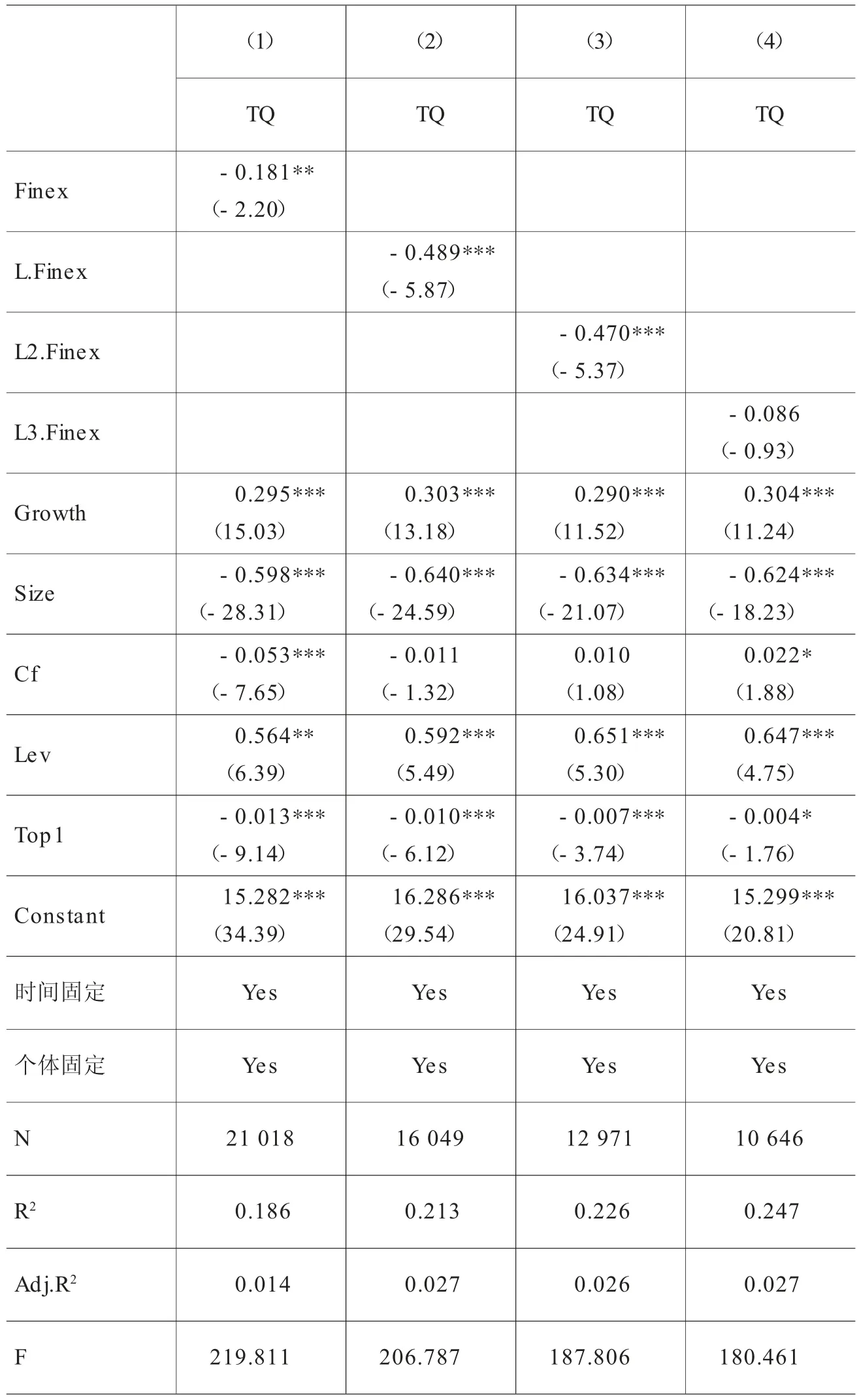

1.持續(xù)效應(yīng)檢驗

考慮到財務(wù)寬裕對企業(yè)市場績效的影響可能存在滯后效應(yīng),本文對解釋變量進(jìn)行滯后處理,分別滯后1—3期,如表6列(2)—列(4)所示。滯后結(jié)果表明,滯后一期、兩期時Finex的系數(shù)分別為-0.489、-0.470,均在1%的水平上顯著,但滯后第三期的系數(shù)并不顯著;另外,通過對比系數(shù)的絕對值發(fā)現(xiàn),該持續(xù)效應(yīng)在滯后一期時最大。

表6 持續(xù)效應(yīng)回歸結(jié)果

2.高管持股的調(diào)節(jié)效應(yīng)檢驗

為了檢驗H3,探討高管持股比例對財務(wù)寬裕與企業(yè)市場績效關(guān)系的影響,本文引入高管持股(Gsh)這一調(diào)節(jié)變量。表7列(2)的回歸結(jié)果顯示Finex×Gsh的系數(shù)在1%的水平顯著為負(fù),這表明高管持股比例顯著地緩解了財務(wù)寬裕對企業(yè)市場績效的消極作用;并且加入調(diào)節(jié)變量Gsh后,模型的擬合優(yōu)度也得到了明顯提高。H3得以驗證,即企業(yè)高管持股比例越高,越能夠緩解財務(wù)寬裕與企業(yè)市場績效的負(fù)相關(guān)性。

表7 高管持股比例的調(diào)節(jié)效應(yīng)檢驗

五、結(jié)論與啟示

(一)研究結(jié)論

本文以2009—2021年滬深A(yù)股財務(wù)寬裕的上市公司為研究樣本,探討財務(wù)寬裕與企業(yè)市場績效之間的關(guān)系。研究結(jié)果表明:第一,財務(wù)寬裕的企業(yè)會降低企業(yè)市場績效。第二,在考慮代理成本的中介作用后,研究發(fā)現(xiàn)第一類代理成本的增加會導(dǎo)致財務(wù)寬裕對企業(yè)市場績效的負(fù)相關(guān)性,而第二類代理成本的中介作用并不顯著。第三,考慮高管持股比例的調(diào)節(jié)作用后,研究發(fā)現(xiàn)高管持股可以顯著地緩解財務(wù)寬裕對企業(yè)市場績效的負(fù)面影響。第四,通過持續(xù)效應(yīng)檢驗發(fā)現(xiàn)財務(wù)寬裕對企業(yè)市場績效的負(fù)相關(guān)性在滯后一期更加顯著。

(二)政策建議

基于上述研究,本文提出以下建議:(1)財務(wù)寬裕的企業(yè)應(yīng)通過制定相應(yīng)的政策來加強(qiáng)對管理層的監(jiān)督與約束,進(jìn)而抑制管理層對企業(yè)自由現(xiàn)金流的濫用,提高企業(yè)的投資質(zhì)量與資金使用效率。(2)由于財務(wù)寬裕對企業(yè)市場績效的負(fù)面影響主要由第一類代理沖突造成的,因此,為了緩解代理成本的沖突,企業(yè)應(yīng)該基于企業(yè)現(xiàn)有公司治理的問題,不斷完善治理機(jī)制,減少信息的不對稱進(jìn)而降低代理沖突,提升企業(yè)市場績效。(3)由于高管持股能夠在一定程度上緩解財務(wù)寬裕對企業(yè)市場績效的負(fù)相關(guān)性,因此,基于利益趨同效應(yīng),可以對企業(yè)高管實施股權(quán)激勵計劃、聲譽(yù)激勵以及貨幣薪酬激勵等措施以降低企業(yè)由于自由現(xiàn)金流的增加導(dǎo)致的代理成本。●

猜你喜歡

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

河南電力(2021年5期)2021-05-29 02:10:00

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電影(2018年12期)2018-12-23 02:18:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48