大數(shù)據(jù)背景下商業(yè)銀行個人信用評估體系構(gòu)建

2022-08-04 13:28:36戴蓓蓓

經(jīng)濟研究導刊 2022年20期

戴蓓蓓

(淮北師范大學信息學院,安徽淮北 235000)

商業(yè)銀行在我國金融體系中的地位十分重要,是社會資本運轉(zhuǎn)的樞紐之一。信貸業(yè)務是商業(yè)銀行最重要的資產(chǎn)業(yè)務。當前,宏觀經(jīng)濟與國內(nèi)外形勢復雜多變,金融科技在傳統(tǒng)金融領域持續(xù)開疆破土,導致商業(yè)銀行利潤空間不斷受到擠壓。而積極開拓以消費信貸為代表的個人業(yè)務是商業(yè)銀行經(jīng)營轉(zhuǎn)型的有效途徑。

受新冠肺炎疫情影響,我國經(jīng)濟出現(xiàn)系統(tǒng)性停滯,企業(yè)及個人還款能力下降且信貸需求提升。因此,高效準確地識別信貸客戶資質(zhì),平衡信用評估中的信息不對稱,對降低銀行壞賬率、提升銀行風控水平顯得尤為重要。其中,識別個人客戶信貸風險的基礎是信用特征體系的構(gòu)建。商業(yè)銀行傳統(tǒng)信用指標體系的構(gòu)建主要是圍繞客戶財務數(shù)據(jù),大數(shù)據(jù)背景下多源信息的覆蓋能更全面反映客戶信用特征。

一、研究現(xiàn)狀

相比歐美發(fā)達國家,我國針對個人信用指標體系的研究較晚。傳統(tǒng)指標體系的選取主要圍繞個人基本信息、財務數(shù)據(jù)、信貸歷史三個維度展開,從而評估客戶的償債能力及償債意愿。黃儒靖(2004)提出從資產(chǎn)存量、信用歷史、償債能力三方面構(gòu)建個人信用評估體系。方先明(2005)使用聚類算法選取指標。這些指標數(shù)據(jù)之間關聯(lián)度高、耦合性強,但信用數(shù)據(jù)來源單一,只能片面反映個人信貸客戶的真實信用情況,且審慎的態(tài)度也可能拒絕信用良好但缺乏征信歷史的客戶。

隨著大數(shù)據(jù)技術在多場景下的成功應用,用戶消費、社交等行為數(shù)據(jù)被收集記錄,圍繞客戶的數(shù)據(jù)量和數(shù)據(jù)維度呈現(xiàn)爆炸式增長。學者們重點探究大數(shù)據(jù)基礎上的多來源數(shù)據(jù),尤其是軟信息對用戶信用評估及風險預測精確度的提升。王正位(2020)對信貸人的消費行為數(shù)據(jù)在信用評估中的作用展開實證研究,發(fā)現(xiàn)消費行為數(shù)據(jù)能高效彌補傳統(tǒng)征信記錄不足的弊端,從而提升征信歷史信息不足人群的風險識別效果。黃益平(2021)利用大數(shù)據(jù)風控模型進行實證分析,結(jié)果表明,樣本量及信息時效性提高有助于提升預測違約準確率。

但大數(shù)據(jù)信用評估體系的構(gòu)建也存在諸多問題,主要體現(xiàn)在海量數(shù)據(jù)采集及評估結(jié)果的可解釋性方面。相對于商業(yè)銀行傳統(tǒng)信用評估指標體系,大數(shù)據(jù)征信從多平臺、廣角度收集用戶不同場景下的支付、消費、瀏覽歷史等信息,缺乏信息隱私保護下統(tǒng)一的數(shù)據(jù)收集標準,數(shù)據(jù)量大但稀疏性強,且以非結(jié)構(gòu)化數(shù)據(jù)為主。此外,大數(shù)據(jù)征信更依賴KVM、隨機森林等在內(nèi)的機器學習模型,訓練后高度擬合數(shù)據(jù)的機器學習模型的黑盒機制缺乏對評估結(jié)果的有力解釋。

二、大數(shù)據(jù)背景下商業(yè)銀行個人信用評估的數(shù)據(jù)源

指標體系和所選模型決定信用評估效果。在商業(yè)銀行傳統(tǒng)信用評估體系中,個人指標特征的選取主要圍繞客戶基本靜態(tài)信息、財務指標和信貸歷史展開,特征維度有限。以UCI 平臺上可以公開獲取的“German Credit Dataset”真實信息為例,每條記錄描述借款人20個屬性信息,包括性別、年齡、從業(yè)年限、職位、信用卡等變量。數(shù)據(jù)維度主要覆蓋貸款人基本情況、財務信息等方面,以及個人償債能力強關聯(lián),能部分映射貸款人信用狀況。

大數(shù)據(jù)技術的飛速發(fā)展變革了數(shù)據(jù)處理模式,“互聯(lián)網(wǎng)+”影響著人們的消費及生活習慣。人們在互聯(lián)網(wǎng)上留下眾多行為痕跡,多維海量碎片化數(shù)據(jù)的積累可以刻畫用戶心理及行為特征,間接反映貸款人還款能力及還款意愿。基于商業(yè)銀行視角,大數(shù)據(jù)背景下數(shù)據(jù)來源也更為廣泛,主要包括以下三方面。(1)以資金為核心的基本業(yè)務(存、貸等)辦理中所獲取的數(shù)據(jù)。主要覆蓋銀行傳統(tǒng)信用評估中涉及的特征維度。(2)獲得以銀行卡為交易接口的外部線上、線下消費數(shù)據(jù)。一般情況下,第三方支付平臺并不將交易明細回傳商業(yè)銀行,但若采取合作方式接入二級商戶,仍可捕捉客戶消費類別及消費傾向等外部消費信息,比如“外賣”、“出行”等。(3)獲取外部合作數(shù)據(jù)。相比以阿里為代表的金融科技企業(yè),商業(yè)銀行在掌握用戶核心經(jīng)濟數(shù)據(jù)上具有絕對優(yōu)勢,但在用戶網(wǎng)絡交易、社交行為數(shù)據(jù)獲取上乏善可陳。基于戰(zhàn)略合作及資源交換,商業(yè)銀行和金融科技企業(yè)就各自核心資源展開數(shù)據(jù)合作,但受制于各自利益最大化的內(nèi)在追求,盡管商業(yè)銀行從金融科技企業(yè)所獲信貸客戶軟信息有限,卻仍可通過與其他相關數(shù)據(jù)耦合捕獲客戶的部分瀏覽習慣、支付偏好等非傳統(tǒng)信貸信息。

三、大數(shù)據(jù)背景下商業(yè)銀行個人信用評估指標體系構(gòu)建

大數(shù)據(jù)背景下,商業(yè)銀行個人信用評估數(shù)據(jù)來源廣泛、松散。本人將上述多來源數(shù)據(jù)按照以下原則構(gòu)建商業(yè)銀行個人信用評價指標體系。(1)全面性。基于現(xiàn)有研究,除與信用強關聯(lián)的財務指標外,客戶消費偏好、行為習慣、人脈信息等弱關聯(lián)數(shù)據(jù)能有效彌補信用缺失客戶的額外信息。(2)靈活性。指標選取應具有靈活調(diào)整的動態(tài)性,能滿足信貸申請人的多場景需求,適應銀行所處宏觀環(huán)境的變遷。且靈活性較強的信用特征體現(xiàn)較好的時效性。相比時間維度跨越較大、信息更新較慢的歷史信貸數(shù)據(jù),新鮮動態(tài)的信用指標能更彈性地反映借款人的還款能力及還款意愿。(3)客觀性。構(gòu)建指標體系以數(shù)據(jù)的可獲得性為基礎,且需符合國家政策法規(guī)。數(shù)據(jù)來源真實可靠、客觀公正,保證信用評估體系的完整和穩(wěn)定。

基于以上原則,以商業(yè)銀行傳統(tǒng)信用評估指標體系為基礎,綜合大科技信貸風控經(jīng)驗,提出具有六個維度的一級信用評估特征類別,分別為用戶基本屬性、用戶財務能力、用戶信貸歷史、用戶交易特征、用戶行為偏好及用戶社交關系。(1)用戶基本靜態(tài)信息。包括信貸人年齡、性別、籍貫等靜態(tài)特征,主要來自用戶申請銀行存貸、理財?shù)认嚓P服務時提交的個人基本資料。(2)用戶財務能力。包括信貸人的收入、房產(chǎn)車輛信息、所持銀行金融資產(chǎn)等直接反應客戶還款能力的財務指標。(3)用戶信貸及抵押歷史。包括來自銀行內(nèi)部及央行征信獲取的信貸人歷史信用數(shù)據(jù),信用卡、房貸、車貸等負債還款、逾期等情況,可以較為直接地衡量信貸人的還款意愿。(4)用戶交易特征。包括銀行內(nèi)部及外部的用戶消費行為數(shù)據(jù)。內(nèi)部交易數(shù)據(jù)主要體現(xiàn)在購買商業(yè)銀行金融產(chǎn)品所記錄的信息,比如消費金額、時間、頻次等內(nèi)容。外部交易數(shù)據(jù)主要來自第三方平臺的接口數(shù)據(jù)回傳,比如消費類別、金額、支付渠道等內(nèi)容。(5)用戶行為偏好。包括線上線下消費傾向、商品瀏覽歷史、社交網(wǎng)站行為數(shù)據(jù)等內(nèi)容,主要來自資源合作下金融科技公司提供的電商及社交媒體數(shù)據(jù),也來自其他渠道獲取的用戶行為信息。(6)用戶社交關系。包括社交網(wǎng)站行為數(shù)據(jù)、人際關系網(wǎng)絡等內(nèi)容,主要來自資源合作下金融科技公司提供的電商及社交媒體數(shù)據(jù),也來自其他渠道獲取的用戶行為信息。

四、降維個人信用評估指標

客戶的償債能力和償債意愿是商業(yè)銀行授信的依據(jù),也是信用評估和風險預測的最終目的。上述六大特征維度從不同角度表達借款人的還款能力及意愿,但維度信息表達強弱不同。用戶財務能力、信貸歷史來自銀行大量原始業(yè)務數(shù)據(jù),價值密度高,對用戶信用評估的表達力最強。用戶交易特征、用戶行為偏好、用戶社交關系主要來自用戶線上行為大數(shù)據(jù)搜集,價值密度低、直觀解釋性差,對借款人信用評估的數(shù)據(jù)表達力相對較弱。且每項特征維度下又包含多項二級或三級指標,數(shù)據(jù)維度間存在高耦合信息,過多的冗余增加了高維數(shù)據(jù)處理的難度和復雜度。

考慮指標可解釋力及后續(xù)信用評估模型選擇,在保證數(shù)據(jù)來源盡可能全面的基礎上,對特征指標進行維度壓縮。剔除六大特征維度下對信用評估數(shù)據(jù)表現(xiàn)較差的子類指標,實現(xiàn)對原始變量的降維處理,提升商業(yè)銀行個人信用評估準確性,降低數(shù)據(jù)處理負擔,緩解“維度災難”和模型過擬合問題。降維的本質(zhì)是重構(gòu)原始高維空間特征指標,將其映射至低維空間。依據(jù)數(shù)據(jù)結(jié)構(gòu)、樣本信息等不同視角,對特征指標有不同降維處理方式。為提高數(shù)據(jù)處理和使用效率,結(jié)合大數(shù)據(jù)本身數(shù)據(jù)結(jié)構(gòu)類型多樣化特性,針對不同結(jié)構(gòu)的數(shù)據(jù)采取不同的降維處理方式。

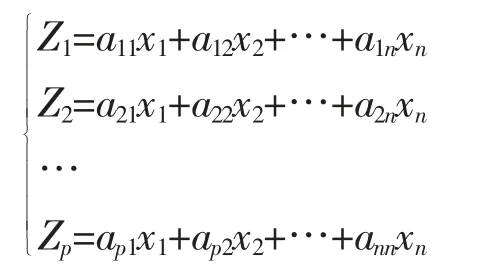

大數(shù)據(jù)背景下商業(yè)銀行個人信用評估數(shù)據(jù)來源渠道廣泛,聚焦信貸人償債能力的傳統(tǒng)經(jīng)濟指標一般以靜態(tài)數(shù)據(jù)為主,可以采用主成分分析法進行降維。主成分分析法屬于無監(jiān)督方法,是將原始特征進行線性組合,構(gòu)建少數(shù)新變量,實現(xiàn)指標數(shù)據(jù)降維。新產(chǎn)生的主成分因子保留盡可能多的原始信息,并避免原始信息的重復。在主成分分析法中,新構(gòu)建的主成分因子可以表達為:

其中,x,x,…,x為原始數(shù)據(jù)特征指標值,Z,Z,…,Z是原始變量線性組合得到的主成分因子,其通過正交變換將貢獻度低的變量舍棄掉,在指標降維的同時具有較好的信息解釋力。

除商業(yè)銀行等傳統(tǒng)靜態(tài)經(jīng)濟指標,社交、電商等線上平臺記錄用戶動態(tài)使用痕跡,比如支付訂單、消費偏好、瀏覽黏性等,數(shù)據(jù)量龐大冗余,多為個人信用評估間接衡量數(shù)據(jù),記錄真實可靠,樣本覆蓋面廣,信息價值密度低。考慮線上平臺大數(shù)據(jù)處理效能,可以采用隨機森林進行降維處理。隨機森林是基于Bagging 方法的集成學習模型,由多個彼此之間沒有關聯(lián)的決策樹構(gòu)成。其在訓練決策樹模型時,通過抽取方式獲得多個樣本,在每個樣本集上分別訓練。在對特征指標進行降維時,統(tǒng)計每個特征的分裂屬性,找到能保留最大信息量的特征子集。

通過對商業(yè)銀行個人信用評估指標降維處理,壓縮各特征變量下所構(gòu)建的二級或三級指標,剔除信息貢獻度低的數(shù)據(jù),且盡可能多地保留原始數(shù)據(jù)所蘊含的價值。在保證個人信用評估準確性的同時,壓縮數(shù)據(jù)處理的時間復雜度,提升數(shù)據(jù)處理效能。

結(jié)語

個人信用風險的有效預測和管控,對商業(yè)銀行降低違約風險具有舉足輕重的意義。傳統(tǒng)商業(yè)銀行個人信用風險評估指標體系主要以客戶財務指標為核心,數(shù)據(jù)源較為單一,對缺乏信用記錄的客戶并不友好。信用評估方法是動態(tài)發(fā)展的過程,隨著大數(shù)據(jù)和機器學習技術的成熟,包括社交數(shù)據(jù)在內(nèi)的多維數(shù)據(jù)源能更加全面、精準、動態(tài)地衡量客戶資質(zhì)和還款能力。本文在大數(shù)據(jù)背景下構(gòu)建商業(yè)銀行個人信用評估六大指標維度,依據(jù)不同維度數(shù)據(jù)表征不同,采用主成分分析和機器學習的組合方法開展降維處理,能夠充分彌補傳統(tǒng)信用評估中數(shù)據(jù)來源單一、指標信息解釋弱的缺陷。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

消費導刊(2017年20期)2018-01-03 06:27:21

數(shù)學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02