重慶市某三甲醫院醫耗改革效果分析*

2022-08-04 06:51:58肖華成王映紅靳洪亮伍祥林

現代醫藥衛生 2022年14期

關鍵詞:改革

肖華成,王映紅,靳洪亮,伍祥林,武 芳△

(1.重慶大學附屬腫瘤醫院,重慶 400030;2.重慶醫科大學公共衛生與管理學院,重慶 400016)

醫療服務價格改革本質上是對公立醫院補償機制和費用結構的調整過程[1],我國為此已進行多次探索且成效凸顯。2017年,重慶市全面推開公立醫院改革,要求全部取消藥品加成,破除“以藥養醫”,從而更好地理順醫療服務項目比價關系[2]。同時,耗材價格虛高、使用不合理及管理不完善等問題[3]致使醫耗費用比重攀升,增加了患者經濟負擔[4]。為進一步鞏固“醫藥分開”改革成效,2019年,重慶市醫保局發布《關于全面取消公立醫療機構醫用耗材加成同步調整醫療服務項目價格的通知》,要求全市所有公立醫療機構實行醫用耗材零差率銷售,切斷“以耗養醫”途徑,逐步建立科學的醫療機構收入補償機制[5],進一步提升百姓看病就醫獲得感[6]。

目前,針對其他省市醫耗改革相關研究成果較多[7-10],而針對重慶市的研究鮮有報道。鑒于此,本文基于重慶市某三甲醫院住院患者醫保結算數據,通過對改革前后關鍵費用指標的實證分析,探究改革政策對費用負擔和費用結構的影響,分析改革后該醫院取得的初始效果,為公立醫院后續改革提供決策參考。

1 資料與方法

1.1一般資料 重慶市本次改革于2019年12月22日零點開始執行。將該日期之前(2019年1月1日至2019年12月21日)的數據視為改革前,該日期之后(2019年12月22日至2020年12月30日)的數據視為改革后。數據資料來源于重慶市某三甲醫院住院患者病案首頁及醫保結算數據庫,時間跨度為2019年1月至2020年12月。其中病案首頁收集患者性別、年齡、結算類別、手術、平均住院日及費用相關指標;醫保結算數據庫收集患者個人負擔及報銷情況相關指標。

1.2方法 本研究涉及的基線變量包括患者性別、年齡、結算類別、手術、平均住院日。以2019年12月22日為改革時間點,分為改革前、后即政策變量。效果變量包括費用負擔:次均費用(元)、個人負擔費用(元)、實際報銷比例(%);費用結構:耗材占比(%)、手術費占比(%)、病理費占比(%)。

1.3統計學處理 利用SPSS17.0軟件進行統計分析,根據變量數值類型利用χ2、t檢驗對改革前后患者的基線變量進行描述和對比;采用間斷時間序列歸回分析,以每個月為分析單位,比較效果變量在改革前后發生的水平變化和趨勢變化,評價改革對效果變量產生的即刻和長期影響;利用多元線性回歸進行政策因素、基線變量與效果變量間的多因素分析,探究效果變量的影響因素及強度。P<0.05為差異有統計學意義。

2 結 果

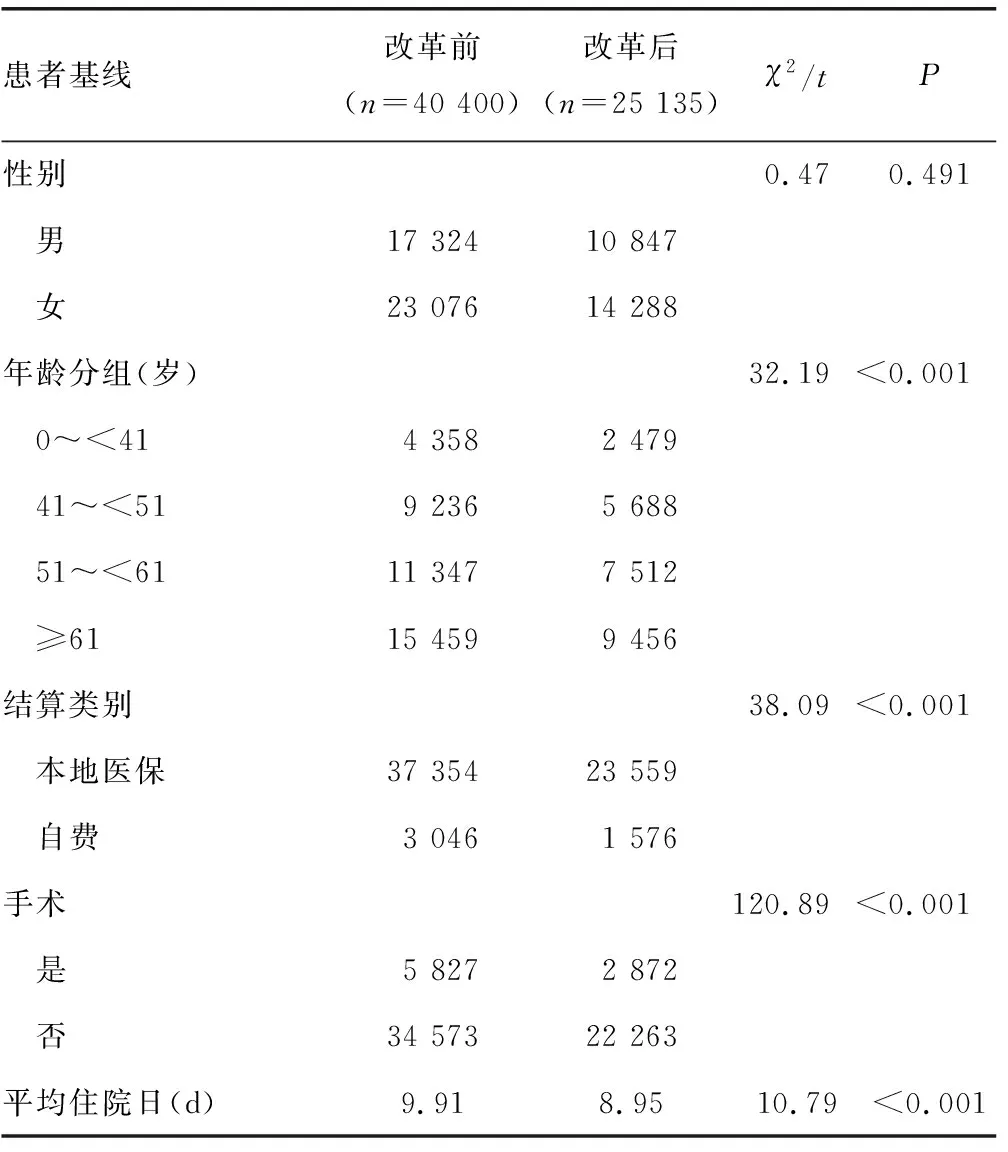

2.1基線變量改革前后對比 本研究共收集有效病例數65 535份,其中改革前占61.65%(40 400/65 535),改革后占38.35%(25 135/65 535)。經對比發現,改革前后的樣本病例在性別方面的比較差異無統計學意義(P>0.05);而在年齡、結算類別、手術與否和平均住院日之間的差異均有統計學意義(P<0.05)。見表1。

表1 患者基線資料改革前后對比

2.2政策影響的間斷時間序列回歸

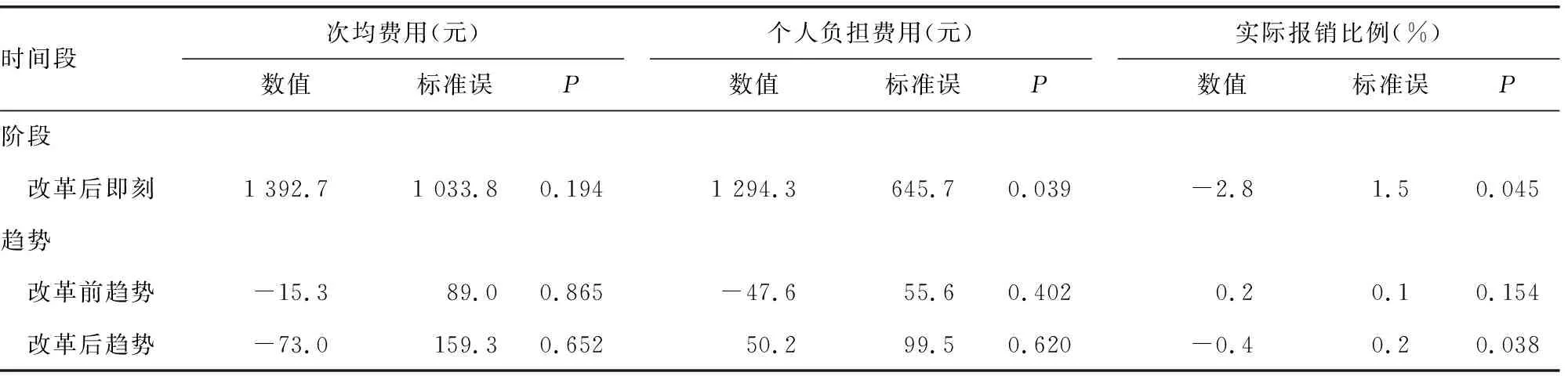

2.2.1費用負擔的時間序列回歸 費用負擔方面,個人負擔費用改革后即刻顯著上漲1 294.3元(P<0.05),改革前趨勢為每月下降47.6元(P>0.05),改革后趨勢發生變化,為每月上漲50.2元(P>0.05),但個人負擔費用改革前后趨勢變化比較,差異均無統計學意義(P>0.05),說明改革對其長期影響不明顯。見表2。實際報銷比例改革后即刻顯著下降2.8%(P<0.05),改革前趨勢為每月上漲0.2%(P>0.05),改革后趨勢為每月顯著下降0.4%(P<0.05),實際報銷比例的即刻和改革后趨勢變化差異均有統計學意義(P<0.05),提示改革對該指標影響顯著。次均費用改革后趨勢變化為每月下降73.0元,但差異無統計學意義(P>0.05),提示政策變動對其影響不明顯。

表2 次均費用、個人負擔和實際報銷比例的間斷時間序列回歸分析

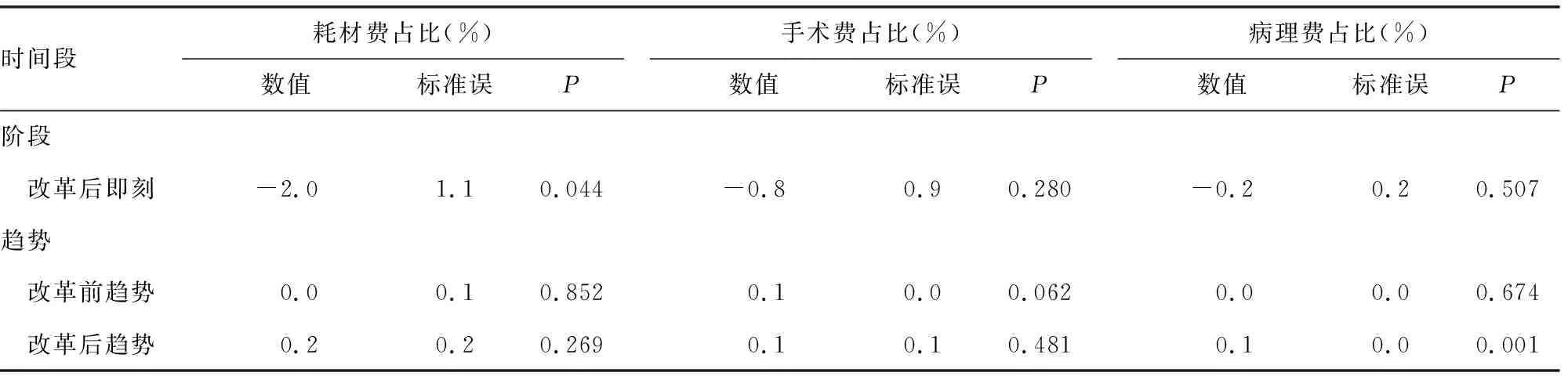

2.2.2費用結構的時間序列回歸 費用結構方面,耗材費占比改革后即刻下降2.0%(P<0.05),改革后趨勢為每月上漲0.2%(P>0.05),但長期變化差異無統計學意義(P>0.05)。手術費占比改革后即刻下降0.8%(P>0.05),改革后趨勢為每月上漲0.1%(P>0.05),但即刻和長期變化差異均無統計學意義(P>0.05);病理費占比改革后即刻下降0.2%(P>0.05),改革后趨勢為每月上漲0.1%(P<0.05)。見表3。

表3 改革各主要費用結構的間斷時間序列回歸分析

改革時間點為2019年12月22日零點,而本研究以每月為時間間隔進行序列回歸,因此改革當月的改革后數據僅10 d(22-31日),且手術和病理檢查較少,受此客觀因素影響,手術費占比和病理費占比改革后即刻顯著下降,因此本研究重點關注改革后長期趨勢變化。

2.3多元線性回歸結果 為進一步考量效果變量的影響因素及影響程度,對費用負擔和費用結構的全部指標進行多元線性回歸,其中將政策變量和基線變量作為自變量。考慮效果變量均為呈非正態性分布的指標,特對其全部進行logistic對數化處理。

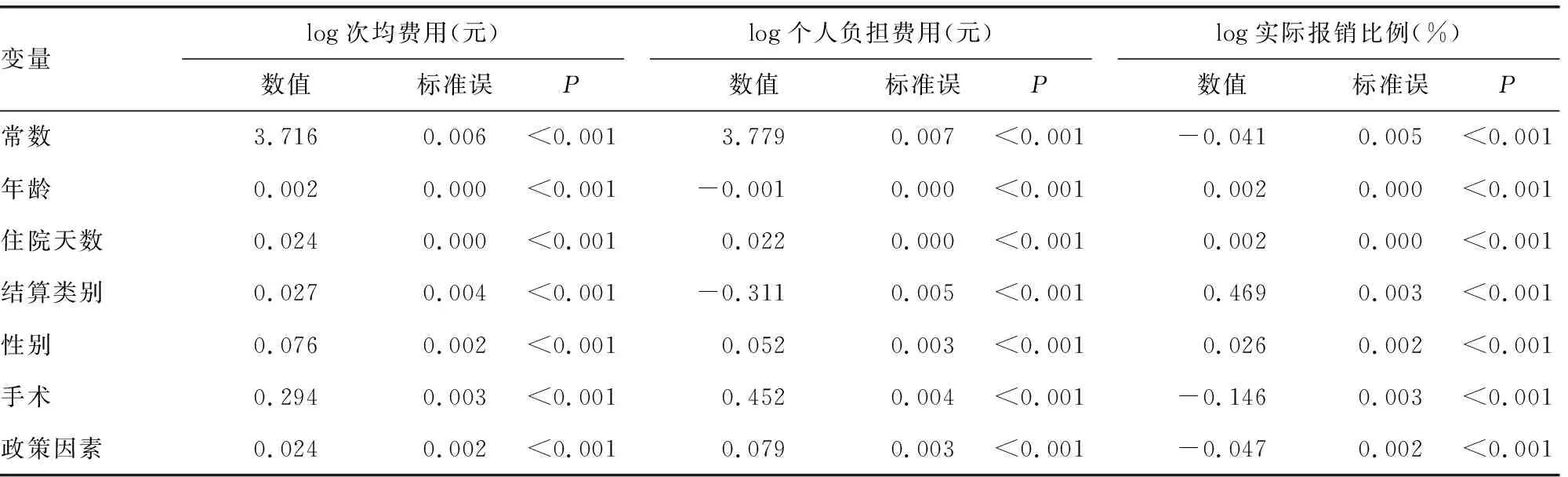

費用負擔方面,回歸模型顯示,各自變量對次均費用、個人負擔費用、實際報銷比例的影響差異均有統計學意義(P<0.05),其中政策變量對次均費用和個人負擔費用的影響為正值,對實際報銷比例的影響為負值,提示改革后患者次均費用和個人負擔費用均上升,而實際報銷比例下降。見表4。

表4 費用負擔的多元線性回歸

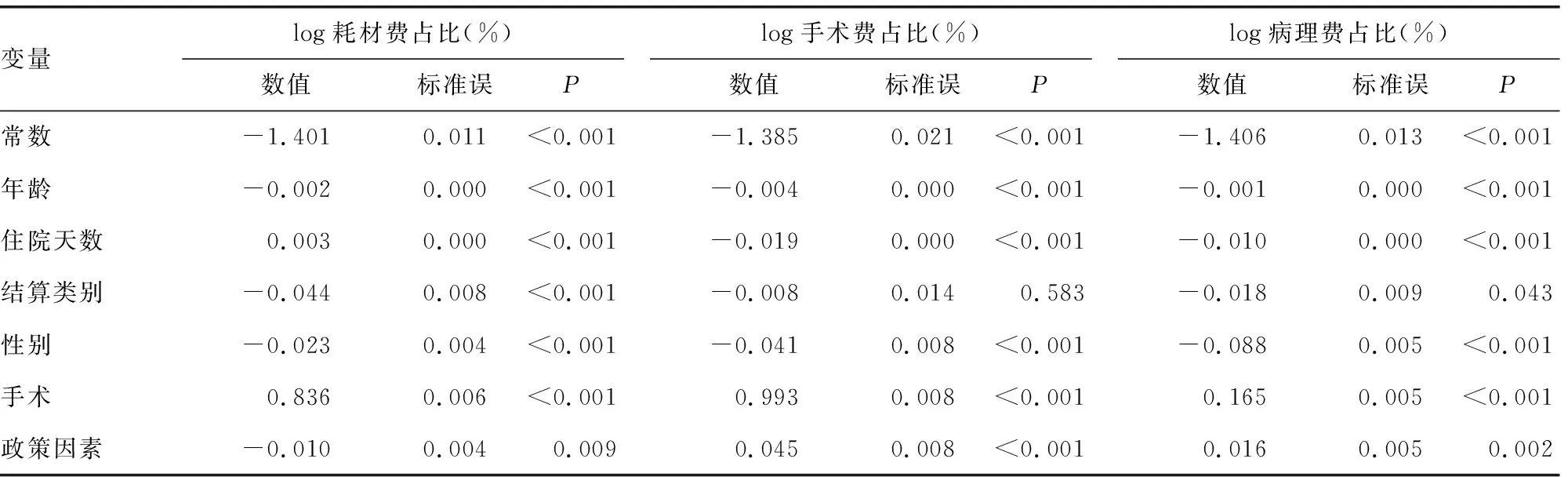

費用結構方面,耗材費占比的回歸模型提示,各自變量對其影響差異均有統計學意義(P<0.05),其中,政策變量的影響為負值,表明改革后耗材費用在醫療費用中的占比有所降低。見表5。

表5 費用結構的多元線性回歸

手術費占比回歸模型中,除在結算類別間差異無統計學意義(P>0.05),其他自變量的影響差異均有統計學意義(P<0.05),病理費占比回歸模型中,各自變量對其影響差異均有統計學意義(P<0.05),且政策變量對手術費占比和病理費占比的影響均為正值,表明改革后兩者均存在不同程度上升,這與前文時間序列回歸結果一致。

3 討 論

3.1費用結構調整效果初顯,調整幅度仍需優化 醫療費用結構調整旨在提升人力價值,降低物化價值,堅持調放結合,理順比價關系。時間序列回歸與多元線性回歸結果均顯示改革后耗材費占比下降,這是政策的即刻影響,也是改革成效的直觀體現。同時,體現醫務人員技術勞動價值的手術費占比、病理費占比改革后均呈長期上漲趨勢。一定程度上說明,改革后該醫院主要費用結構調整取得初步成效,實現了“有升有降”的政策目標,提示醫院“輕人力、重物耗”的局面正在逐步改善。側面表明,在“控制總量”的前提下,通過減少物料收入的方式為提升醫務人員技術勞動價值騰出空間,即“騰籠換鳥”可行且有效。但改革后手術費占比的長期變化幅度(0.1%)小于陳治水等[11]對北京醫耗改革的研究結果(0.186%),這與張培林等[12]的研究結果相一致,即“重慶市醫療服務價格調整幅度相對較小”,建議物價、醫保、醫療、財政部門聯合測算手術、病理等服務類費用的調升幅度,以開發醫務人員技術勞動價值為調整重點,動態監測調升后費用使用及流向,組建專門的調價部門對公立醫院醫療服務價格調整情況進行常態化的監測、指導、監督、追蹤、預測、評估等,探索制定適合重慶市的定價方法,建立以成本和收入結構變化為基礎的醫療服務價格動態調整機制。

3.2患者經濟負擔不降反增,費用增長有待控制 基線數據顯示,改革后手術病例占比下降3%,平均住院日縮短0.96 d,加之耗材費降低,改革后患者次均費用預期會下降;而多元線性回歸結果顯示,改革后手術費占比和病理費占比增幅大于耗材費占比降幅,患者次均費用上升,出現醫療費用結構調整失衡即“升多降少”,致使患者疾病經濟負擔不降反增,影響患者獲得感。這與王一臣等[13]、胡云鶴等[14]研究結果相反,與黎藺嫻等[15]、宋杰等[16]研究結果一致。盡管隨物耗、人力成本自然增加及人群健康服務需求增長,過分限制醫療費用增長并不現實,但防止服務類費用調升過度,避免因對醫務人員技術價值的過度激勵而催生新的逐利行為,也尤為必要。張培林等[12]研究指出,由于缺乏標準規范的數學模型,重慶市醫療服務價格調整的比價尺度尚需細化,且缺乏一致性和規律性,建議相關部門精細化調控各類費用升降幅度,以手術費為例,不同病種、術式、區域間的費用不同,需對其調價進行更加嚴格、透明和細化的分類及審核,理順同類項目不同技術難度間和不同類項目間的比較尺度,將價格補償控制在合理區間內。同時,醫院應借助DRG改革契機,將發展方式由規模擴張型向質量效益型轉變,加強價格和醫療行為監管,建立標準化成本核算體系,控制醫療費用不合理增長,逐步回歸公益性,增強群眾對醫改的獲得感和滿意度。

3.3醫保控費杠桿作用失靈,三醫聯動有待完善 改革要求取消耗材加成所導致的政策性虧損主要通過調整醫療服務價格、加大政府投入、改革醫保支付方式、降低醫院運行成本4個途徑進行補償,實現公立醫院良性運行、醫保基金可承受、群眾整體負擔不增加。但不同疾病類型患者次均費用可能有升有降,為了不增加患者疾病經濟負擔,價格調增的醫療服務項目應按規定納入醫療保險支付范圍。我國醫保購買戰略是通過價格杠桿調節供求關系,關注資源消耗的成本和總價值。本研究結果與陳治水等[11]研究結果相反,改革后本院患者個人費用負擔顯著上升,同時醫保實際報銷比例顯著下降,患者疾病經濟負擔增加,提示醫保控費的杠桿作用失靈,醫保支付范圍及方式改革并未與醫療服務費用調整有效銜接,這與“騰空間、調結構、保銜接”,推進三醫聯動(醫療、醫保、醫藥)的改革原則尚有一定差距。張培林等[12]也指出,重慶市醫療服務價格調整與醫保收付費一體化機制尚未建立,醫保目錄內外報銷、居民自付與醫保支付差距較大。提示醫保對醫院行為的約束、監督、規范、控費[17]作用不到位,建議根據醫保基金總額,建立價格調整和醫保支付聯動機制,將醫保總額與醫療服務價值點數總額相關聯,設定動態總額增長機制,形成醫保收付費一體化,充分發揮醫保在醫患雙方的服務供求調節和價格杠桿作用。其次,需通過電視、網絡等多渠道繼續加強醫保政策宣傳,動員未參保人員參保,充分發揮基本醫保與商業醫保的補償作用。

綜上所述,重慶市某三甲醫院醫耗改革后,手術費占比增長幅度相對較小,患者個人費用負擔顯著上升,這是一個值得關注的問題。一方面,需要以開發醫務人員技術勞動價值為調整重點,聯合多部門測算手術、病理等服務類費用的調升幅度;另一方面,嚴防服務類費用調升過度,避免因對醫務人員技術價值的過度激勵而催生新的逐利行為,建議相關部門精細化調控各類費用升降幅;同時,建議根據醫保基金總額,建立價格調整和醫保支付聯動機制,將醫保總額與醫療服務價值點數總額相關聯,設定動態總額增長機制,形成醫保收付費一體化,充分發揮醫保在醫患雙方的服務供求調節和價格杠桿中的作用。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50