部分港股高股息指數該調整Bug

2022-08-06 22:15:25陳嘉禾

證券市場周刊 2022年28期

陳嘉禾

在股票投資中,股息是非常重要的一個考慮因素。海外成熟市場的許多量化數據都證明,通過長期、分散的選擇高股息率的股票,投資者很容易戰勝市場。

但是,正所謂“盡信書則不如無書”,股票投資從來都不能依靠一個指標、一個公式來完成一切工作。這里,就讓我們來看一看,發生在2022 年7 月的港股部分高股息率指數大跌事件。

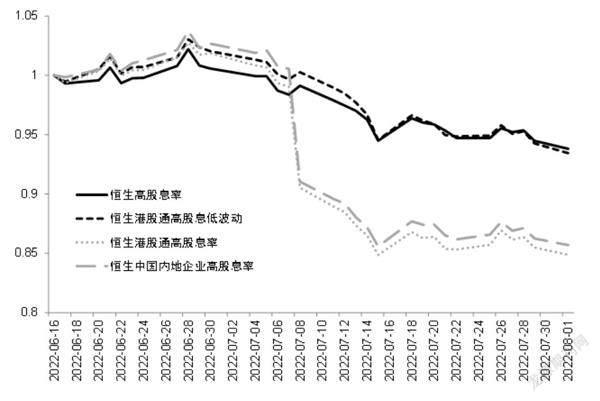

在香港市場,有不少跟蹤高股息率股票的指數,比較常見的至少有4 個:歷史最為悠久的恒生高股息率指數(下稱“高股息指數”),后來居上的恒生港股通高股息低波動指數(下稱“高股息低波動指數”)、恒生港股通高股息率指數(下稱“港股通高股息指數”)、以及恒生中國內地企業高股息率指數(下稱“內地高股息指數”)。

它們跟蹤的基本上都是港股中股息率比較高的股票。但是,在2022 年的7月,其中兩個指數發生了大跌,另外兩個指數則表現相對正常。

是什么原因導致了這兩個指數的大跌?為什么另外兩個指數相對正常?我們從中又能學到怎樣的經驗和教訓?這里就讓我們一一分析。

根據Wind 資訊的數據, 在2022年7 月當月,高股息指數下跌了6.1%,高股息低波動指數下跌了7.6%。這兩個指數的跌幅,尚屬正常。

而且,7 月份本來就是港股的分紅季節,由于一般的股票指數除非特別注明,否則大多都不包含分紅,因此也會導致這些指數的跌幅大于其所包含股票的真正跌幅。比如,高股息指數的全收益指數,在7 月當月下跌了4.8%,比高股息指數的跌幅少1.3%,就反映了這種股息的差異。對于股票指數來說,一個月下跌4.8%,應該來說屬于正常波動,不足為奇。

但是,在7 月當月,港股通高股息指數下跌了16.1%,內地高股息指數則下跌了16.0%。在前兩個類比指數的跌幅都只有6% 到7% 的時候,這兩個指數的跌幅則多了大約10 個百分點,不得不讓人感到詫異。

都是在港股選擇證券標的,都是跟蹤高股息率股票,都是由恒生指數公司研制發布,為什么在同一個月份,高股息率指數和高股息低波動指數只下跌了6% 到7%,但是港股通高股息指數和內地高股息指數則跌了大約16% ?這其中的差異,主要來自兩組指數不同的成分股。

以港股通高股息指數為例,根據恒生指數公司于2022 年6 月發布的《恒生系列指數成分股變動指數通告》,由于某地產股持續停牌,因此在7 月將其從指數中調出。根據編算規則,證券連續停牌超過3 個月則不符合指數成分股候選資格,而該公司從2022 年4 月1 日開始即持續停牌。

同時,由于該公司持續停牌、無法交易,因此為了公允起見,恒生指數公司將其按系統最低價格(0.0001 元)調出指數(注意,這并不意味著公司一定就只值0.0001 元)。根據Wind 資訊的數據,在2022 年6 月30 日,該地產股在港股通高股息指數中的權重占比為8.84%。

也就是說,這一調出給港股通高股息指數造成了將近9 個百分點的打擊:這正好解釋了以上港股通高股息指數和另外兩個相對正常指數之間,在2022年7 月的一個月中,差不多有10% 左右的差異。

對于內地高股息指數來說,事情也是一樣。在2022 年7 月,該指數以系統最低價0.0001 元,調出了該地產股。在2022 年6 月30 日,根據Wind 資訊的數據,內地高股息指數所包含的該地產股權重達到9.81%,為該指數第一大權重股。

為什么只有港股通高股息指數和內地高股息指數,受到該地產股調出指數的影響,而同為港股高股息率指數風格的高股息指數、高股息低波動指數,則沒有受到影響?這是因為,在2022 年6 月30 日的同一個時間點上,這兩個指數卻沒有包含該地產公司的股票。

根據Wind 資訊的數據,在2022 年6 月30 日,也就是前述兩個指數在7 月大跌之前,高股息指數(全稱恒生高股息率指數)的前5 大成分股分別為中國石油化工、偉易達集團、越秀地產、中國宏橋、中國建材,權重分別為3.61%、3.44%、2.68%、2.65%、2.64%。可以看到,其中并不包括上述地產股。

數據來源:Wind資訊

對于高股息低動指數(全稱恒生港股通高股息低波動指數)來說,事情也很類似。在2022 年6 月30 日,其前5 大成分股分別為偉易達集團、越秀地產、重慶農村商業銀行、中國石油化工股份、萬科企業,權重分別為3.70%、3.56%、2.70%、2.47%、2.47%。

那么,上述這只地產股究竟是不是一家派息率很高的公司?為什么在兩個指數中,能夠占到將近10% 的權重?回答這個問題,我們需要看一看這家公司在不同時點的狀態。

根據Wind 資訊的數據,該地產股在2020 年累計派息2 次,其中5 月派息0.85 港幣(按除權日、而非現金發放日計算,下同),9 月派息0.7 港幣,累計派息1.55港幣。在2021年累計派息2次,其中6月派發1.1港幣,9月派發0.7港幣,累計派發1.8 港幣。

可以看到, 在2020 年到2021 年,其派息變化不大。但是,作為一家地產公司,在2021 年到2022 年的地產市場大調整中,其股價發生了巨大的變化。

在2020 年12 月31 日,上述地產股的股價約為25 港幣(不復權價格,下同)。相對這個股價,公司在2020 年累計1.55 港幣的派息,相當于6.3% 的股息率。這個股息率并不算低,但是在當時股息率普遍不低的港股市場,也不算一個太高的數字,并不足以幫助該地產股在以股息率高低決定權重大小的一系列高股息率指數中,拿到將近10% 的權重。

但是,隨著2021 年到2022 年地產行業的大調整,其股價一路下行。到2021 年12 月31 日, 公司的股價已經下跌到5 港幣左右,相對于2021 年累計1.8 港幣的派息,對應的股息率高達35.3%。

到了2022 年3 月31 日, 公司股價更是進一步下跌到了4.42 港幣,相對2021 年的累計派息, 股息率高達40.7%。正是在這樣超高的股息率下,該地產股才被港股通高股息指數和內地高股息指數這兩個高股息率指數,以較大權重納入了成分股,從而導致了后來在2022 年7 月的調出以及相應的指數大跌。

從以上的這個經典案例,我們可以學習到幾點總結。

第一,指數和指數并不相同。即使一些指數在編制風格上有所接近,比如都是港股股票指數、都是側重高股息的股票指數,但是其成分股仍然可能有巨大差異,值得投資者仔細研究。

第二,盡管許多基于歷史數據的量化分析都證明,高股息率是非常好的選股指標,根據高股息率選擇出一籃子分散的股票,往往能夠在長期戰勝市場,但是高股息率并不是萬能的。尤其對于因為股價下跌、而不是派息增長所帶來的高股息率,則更加如此。

第三,對于根據數量化指標篩選股票的投資方法,由于缺乏有經驗的投資者對股票的細致考量,因此過于集中的倉位配置,可能會導致意想不到的結果。

對于根據量化因子選擇股票的投資方法來說,更加分散的倉位應當是一種有效的風險防范手段。