內部審計質量對企業績效的作用機理及實踐影響

——基于電力上市公司的實證分析

2022-08-08 08:48:04郭思淳

經濟師 2022年8期

●郭思淳

一、引言

我國當前側重于供給側結構性改革與產業結構升級,以此推動社會經濟的高質量發展。內部審計作為現代化企業經營的必要手段,通過利用自身所具有的監督作用,對企業供給側結構性改革的實行產生積極的影響,對提高企業經營績效有著積極影響。在供給側結構性改革與產業結構升級大背景下,電力行業找到重點整治,受到的影響很大,從統計數據來看2021 年電力行業和上半年相比前三季度整體上行業景氣度略有下滑,包括兩家龍頭企業在內有約38%的上市企業同期對比凈利潤出現了下滑。因此,探究電力行業企業績效的提升策略顯得尤為重要。本文試圖驗證電力行業內部審計質量是否對企業財務績效具有顯著的影響關系,嘗試提出以提升企業內部審計質量為出發點,來提高電力公司的經營績效的理念。

二、影響機制

《國際內部審計專業實物框架》(IPPF)對內部審計的定義是“一種獨立、客觀的確認和咨詢活動,旨在增加價值和改善組織的運營。它通過應用系統的規范的方法,評價并改善風險管理、控制及治理過程的效果,幫助組織實現其目標。”由此可見,內部審計可以幫助企業降低運作中面臨的風險,提高企業工作的效率,進而推動企業的發展。而內部審計質量的提高,能夠協助企業各部門做出正確的決策,這對于企業進一步加強內部控制,改善組織績效具有一定影響。

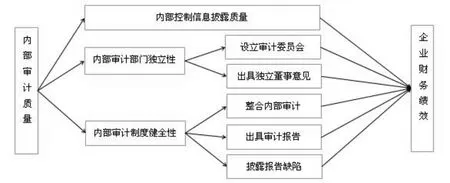

基于當前已有的理論基礎和研究成果,結合電力上市公司組織架構和內控情況,本文選取三個影響內部審計工作質量的關鍵點:內部控制信息披露質量、內部審計獨立性和完善的內部審計制度。第一,內部控制信息披露質量能夠全方面地顯示出企業內部審計工作的水平,保證內部工作的合理性,促進企業經營績效的提高。第二,內部審計獨立性是企業的一項重要職能,獨立性的提高,能夠確保企業內部審計工作在最大權限范圍內合理運行,使得各部門各司其職,審計結論更加真實、可靠,促進企業有效發展。第三,完善的內部審計制度能夠加強內部審計工作一體化、標準化進程,督促審計人員在審計工作中規范自己的行為,及時發現相關問題并合理解決,降低審計風險,這對于提高內部審計質量有著重要影響,從而有助于提升企業績效。同理,綜合考慮理論研究和電力行業實際情況,本文選取影響企業獨立性的關鍵指標主要包括設立審計委員會和出具獨立董事會意見兩點,影響健全審計制度關鍵指標主要包括整合內部審計、出具審計報告、披露報告缺陷三點,設計內部審計質量對企業績效的作用機理見圖1。

圖1 內部審計質量對企業績效的作用機理

三、模型與變量

本研究將采用電力行業66 家上市公司2018—2020 年度數據進行分析,選擇的回歸模型為:

Y=+β X+γ Z+

其中,Y是被解釋變量,包括總資產收益率、凈資產收益率和托賓Q 值。X是解釋變量,包括內部控制信息披露質量、設立審計委員會、出具獨立董事意見、整合內部審計、出具審計報告、披露報告缺陷。Z是控制變量,包括公司規模、資產負債率、股權集中度。為系數,殘差。

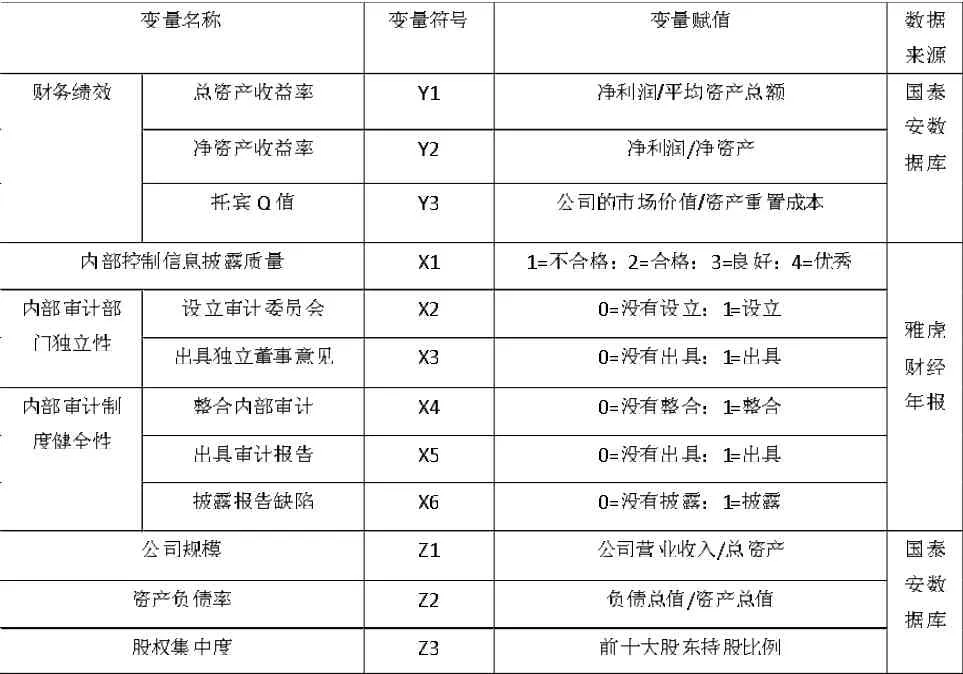

變量選擇上,財務績效將通過總資產收益率、凈資產收益率、托賓Q 值進行表示。內部審計質量將通過內部控制信息披露質量、內部審計部門獨立性、內部審計制度健全性進行表示。基于企業財務績效的其他因素影響,選擇公司規模、資產負債率、股權集中度作為控制變量。變量說明見表1。

表1 變量說明

四、數據分析

(一)描述性統計

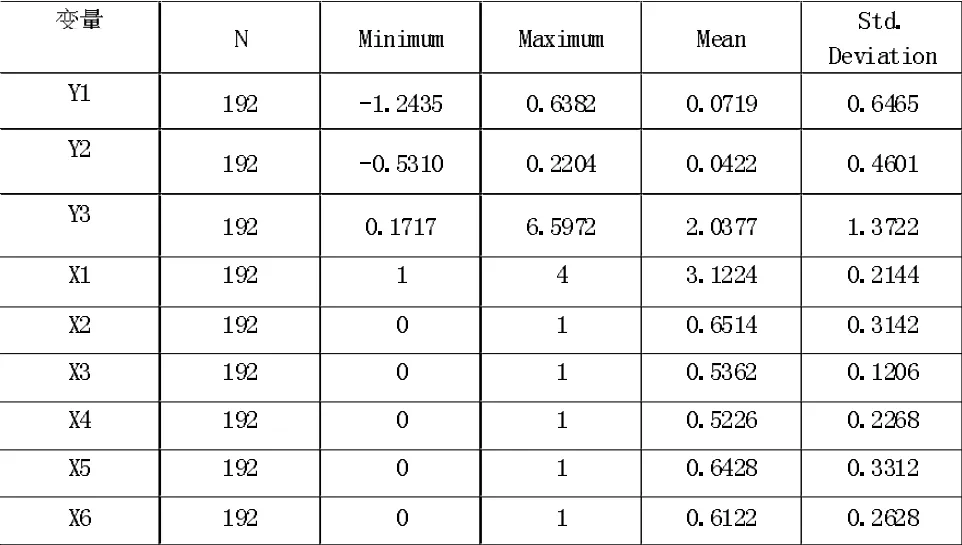

針對被解釋變量總資產收益率、凈資產收益率、托賓Q 值和解釋變量內部控制信息披露質量、內部審計部門獨立性、內部審計制度健全性等相關變量進行描述性統計分析,公司樣本為66 家電力上市公司,時間樣本為2018—2020 年數據,共計192 個數據樣本,采用Stata 軟件進行描述性統計分析,結果見表2。

表2 描述性統計結果

電力上市公司財務績效方面,總資產收益率的最小值為-1.2435,最大值為0.6382,平均值為0.0719,標準差為0.6465;凈資產收益率的最小值為-0.5310,最大值為0.6.5972,平均值為0.0422,標準差為0.4601;托賓Q 值的最小值為0.1717,最大值為6.5972,平均值為2.0377,標準差為1.3722。可見,電力行業公司的財務績效便顯出較大的差異性,甚至有些電力公司處于虧損狀態。

電力上市公司相關審計信息方面,內部控制信息披露質量的最小值為1,最大值為4,平均值為3.1224,標準差為0.2144,說明大部分電力上市公司的內部控制信息披露質量很高。設立審計委員會的最小值為0,最大值為1,平均值為0.6514,標準差為0.3142,說明大部分電力上市公司都設立了審計委員會。出具獨立董事意見的最小值為0,最大值為1,平均值為0.5362,標準差為0.1206,說明大部分電力上市公司都出具了獨立董事意見。整合內部審計的最小值為0,最大值為1,平均值為0.5226,標準差為0.2268,說明大部分電力上市公司都針對內部審計信息進行了整合。出具審計報告的最小值為0,最大值為1,平均值為0.6428,標準差為0.3312,說明大部分電力上市公司都出具了審計報告。披露報告缺陷的最小值為0,最大值為1,平均值為0.6122,標準差為0.2628,說明大部分電力上市公司都披露了審計報告缺陷。總的來說,電力上市公司的內部審計質量較高,但也有公司內部控制信息披露質量差、內部審計部門缺乏獨立性、內部審計制度不健全,需要進一步提升。

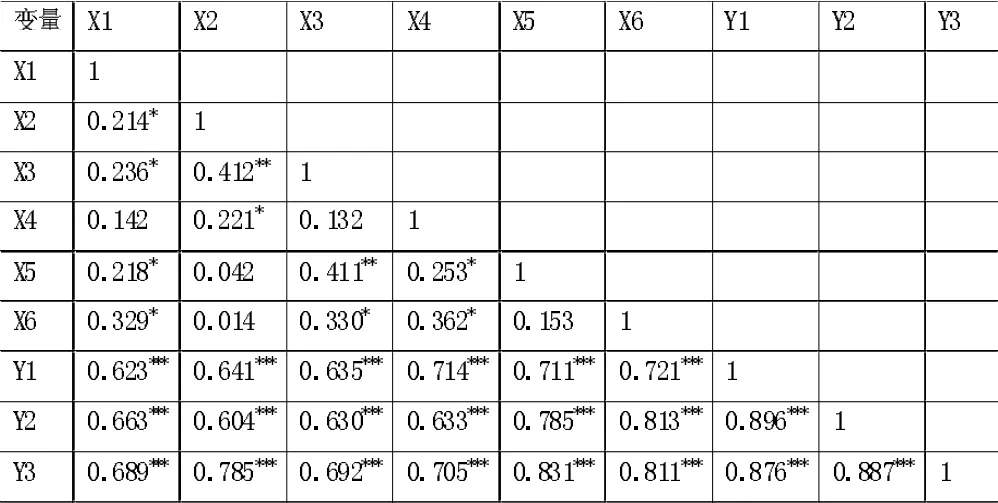

(二)相關分析

針對被解釋變量總資產收益率、凈資產收益率、托賓Q 值和解釋變量內部控制信息披露質量、內部審計部門獨立性、內部審計制度健全性等相關變量進行相關性分析,公司樣本同樣為66 家電力上市公司,時間樣本同樣為2018—2020 年數據,共計192 個數據樣本,采用Stata 軟件進行pearson 相關性分析,結果見表3。

表3 相關性分析

內部控制信息披露質量、設立審計委員會、出具獨立董事意見、整合內部審計、出具審計報告、披露報告缺陷與總資產收益率的相關系數分別為0.623、0.641、0.635、0.714、0.711、0.721,均大于0.6,說明內部控制信息披露質量、內部審計部門獨立性、內部審計制度健全性與總資產收益率有著較強的相關性。

內部控制信息披露質量、設立審計委員會、出具獨立董事意見、整合內部審計、出具審計報告、披露報告缺陷與凈資產收益率的相關系數分別為0.663、0.604、0.630、0.633、0.785、0.813,均大于0.6,說明內部控制信息披露質量、內部審計部門獨立性、內部審計制度健全性與凈資產收益率也有著較強的相關性。

內部控制信息披露質量、設立審計委員會、出具獨立董事意見、整合內部審計、出具審計報告、披露報告缺陷與托賓Q值的相關系數分別為0.689、0.785、0.692、0.705、0.831、0.811,均大于0.6,說明內部控制信息披露質量、內部審計部門獨立性、內部審計制度健全性與托賓Q 值同樣有著較強的相關性。

綜上,內部控制信息披露質量、內部審計部門獨立性、內部審計制度健全性與企業財務績效存在較強的相關性,即內部審計質量與企業績效存在顯著的內在聯系。

(三)回歸分析

針對解釋變量內部控制信息披露質量、內部審計部門獨立性、內部審計制度健全性等相關變量對被解釋變量總資產收益率、凈資產收益率、托賓Q 值的影響,采用Stata 軟件進行面板回歸分析。

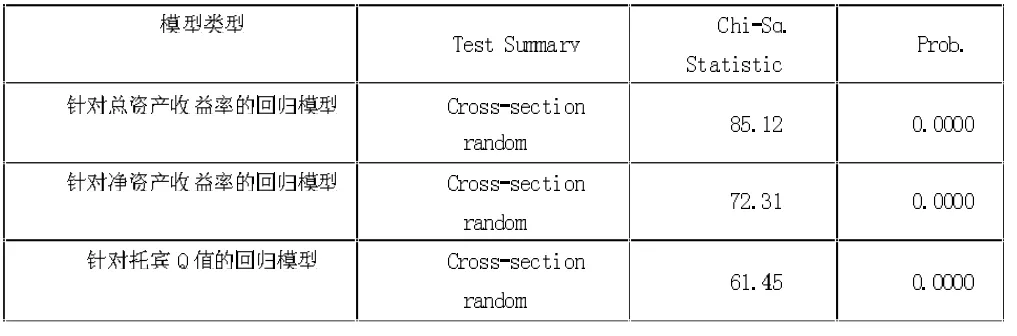

1.豪斯曼檢驗。本研究采用的是面板回歸模型,首先應當界定是采用隨機效應模型還是固定效應回歸模型,采用豪斯曼檢驗進行分析,提出以下假設:

假設H0:個體效應與回歸變量無關,應建立個體隨機效應回歸模型

假設H1:個體效應與回歸變量相關,應建立個體固定效應回歸模型

豪斯曼檢驗結果見表4。通過豪斯曼檢驗結果可得:三個模型的豪斯曼統計量分別為85.12、72.31、61.45,對應的P 值均為0.000,小于0.05,說明三個模型在顯著性水平0.05 下原假設均被拒絕,即拒絕隨機效應優于固定效應的假設,接受三個模型均應當采用固定效應回歸模型。

表4 豪斯曼檢驗

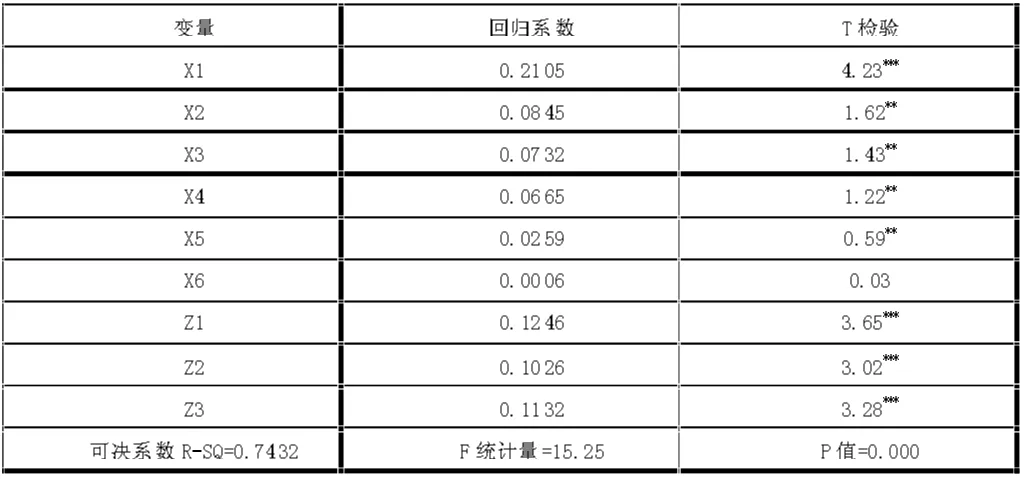

2.針對總資產收益率的固定效應回歸結果。被解釋變量為總資產收益率的固定效應回歸結果見表5。

表5 針對總資產收益率的固定效應回歸結果

根據固定效應回歸結果可知擬合優度為0.7432,擬合優度相對較好,F 值為15.25,顯著性水平為0.000,小于0.05,通過檢驗,說明模型分析結果合理有效。回歸系數結果如下:

內部控制信息披露質量方面,內部控制信息披露質量的回歸系數為0.2105,T 檢驗在0.01 的水平顯著,說明內部控制信息披露質量對總資產收益率具有非常顯著的正向影響。

內部審計部門獨立性方面,設立審計委員會和出具獨立董事意見的回歸系數分別為0.0845 和0.0732,T 檢驗均在0.05 的水平顯著,說明設立審計委員會和出具獨立董事意見對總資產收益率均具有顯著的正向影響。

內部審計制度健全性方面,整合內部審計和出具審計報告的回歸系數分別為0.0665 和0.0259,T 檢驗均在0.05 的水平顯著,說明整合內部審計和出具審計報告對總資產收益率均具有顯著的正向影響。然而,披露報告缺陷沒有通過顯著性檢驗,說明披露報告缺陷對總資產收益率不具有顯著影響。

控制變量方面,公司規模、資產負債率、股權集中度的回歸系數分別為0.1246、0.1026 和0.1132,T 檢驗均在0.01 的水平顯著,說明公司規模、資產負債率、股權集中度對總資產收益率均具有非常顯著的正向影響。

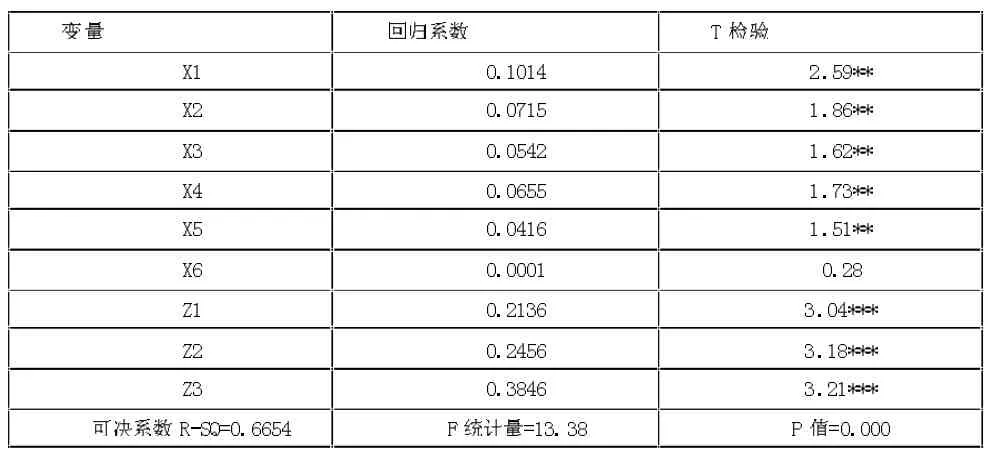

3.針對凈資產收益率的固定效應回歸結果。被解釋變量為凈資產收益率的固定效應回歸結果見表6。

表6 針對凈資產收益率的固定效應回歸結果

根據固定效應回歸結果可知擬合優度為0.6654,擬合優度相對較好,F 值為13.38,顯著性水平為0.000,小于0.05,通過檢驗,說明模型分析結果合理有效。回歸系數結果如下:

內部控制信息披露質量方面,內部控制信息披露質量的回歸系數為0.1014,T 檢驗在0.05 的水平顯著,說明內部控制信息披露質量對凈資產收益率具有顯著的正向影響。

內部審計部門獨立性方面,設立審計委員會和出具獨立董事意見的回歸系數分別為0.0715 和0.0542,T 檢驗均在0.05 的水平顯著,說明設立審計委員會和出具獨立董事意見對凈資產收益率均具有顯著的正向影響。

內部審計制度健全性方面,整合內部審計和出具審計報告的回歸系數分別為0.0665 和0.0416,T 檢驗均在0.05 的水平顯著,說明整合內部審計和出具審計報告對總資產收益率均具有顯著的正向影響。然而,披露報告缺陷沒有通過顯著性檢驗,說明披露報告缺陷對凈資產收益率不具有顯著影響。

控制變量方面,公司規模、資產負債率、股權集中度的回歸系數分別為0.2136、0.2456 和0.3846,T 檢驗均在0.01 的水平顯著,說明公司規模、資產負債率、股權集中度對凈資產收益率均具有非常顯著的正向影響。

4.針對托賓Q 值的固定效應回歸結果。被解釋變量為托賓Q 值的固定效應回歸結果見表7。

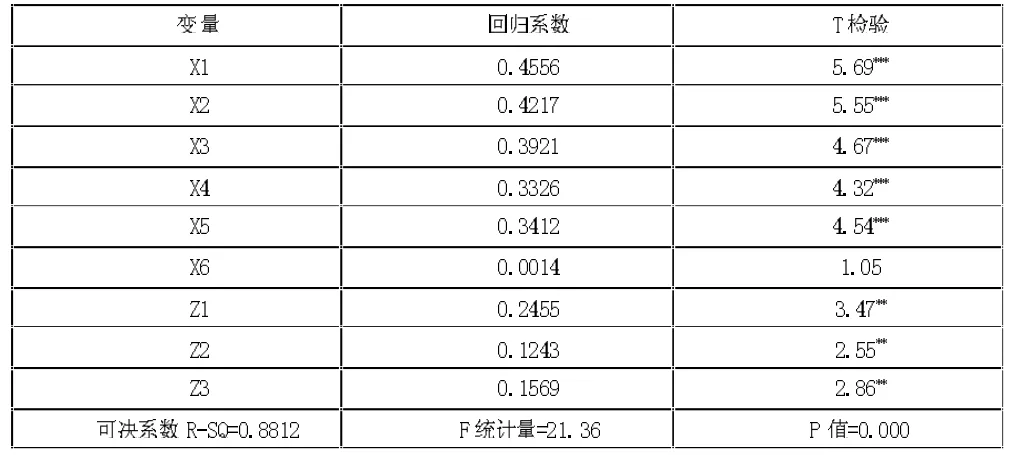

表7 針對托賓Q 值的固定效應回歸結果

根據固定效應回歸結果可知擬合優度為0.8812,擬合優度相對很好,F 值為21.36,顯著性水平為0.000,小于0.05,通過檢驗,說明模型分析結果合理有效。回歸系數結果如下:

內部控制信息披露質量方面,內部控制信息披露質量的回歸系數為0.4556,T 檢驗在0.01 的水平顯著,說明內部控制信息披露質量對托賓Q 值具有非常顯著的正向影響。

內部審計部門獨立性方面,設立審計委員會和出具獨立董事意見的回歸系數分別為0.4217 和0.3921,T 檢驗均在0.01 的水平顯著,說明設立審計委員會和出具獨立董事意見對托賓Q 值均具有非常顯著的正向影響。

內部審計制度健全性方面,整合內部審計和出具審計報告的回歸系數分別為0.3326 和0.3412,T 檢驗均在0.01 的水平顯著,說明整合內部審計和出具審計報告對總資產收益率均具有非常顯著的正向影響。然而,披露報告缺陷沒有通過顯著性檢驗,說明披露報告缺陷對托賓Q 值不具有顯著影響。

控制變量方面,公司規模、資產負債率、股權集中度的回歸系數分別為0.2455、0.1243 和0.1569,T 檢驗均在0.05 的水平顯著,說明公司規模、資產負債率、股權集中度對托賓Q 值均具有顯著的正向影響。

綜上,內部控制信息披露質量、內部審計部門獨立性、內部審計制度健全性部分指標與企業財務績效存在因果影響關系,即內部審計質量對企業績效存在顯著的因果影響。

五、結束語

本文以電力行業上市公司為樣本,研究了內部審計質量對企業績效的作用機理及實踐影響。總體上來說,內部審計質量對企業績效存在顯著的正向影響。具體而言,內部控制信息披露質量、設立審計委員會、出具獨立董事意見、整合內部審計、出具審計報告對總資產收益率、凈資產收益率、托賓Q 值均具有顯著的正向影響,而披露報告缺陷對總資產收益率、凈資產收益率、托賓Q 值均沒有顯著影響。說明針對我國電力企業而言,應當注重內部審計質量,但是在提升內部審計質量時特別要突出正面信息,盡量避免負面信息的披露。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中華手工(2017年2期)2017-06-06 23:00:31

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46

中國質量與標準導報(2014年1期)2014-02-28 22:21:28

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32