視頻號終于圓了騰訊電商野望?

2022-08-10 03:35:14張書琛

電腦報 2022年30期

張書琛

視頻號獨立商業化之路再落一子。

7月21日,視頻號正式上線“視頻號小店”,對商家和品牌方開放開店入口,此前作為視頻號櫥窗與商品鏈接的載體“微信小商店”也將逐漸交棒。

這一轉換被業內人士視為視頻號追趕抖快的重要一步,畢竟“視頻號小店太像抖音小店了”。其實短視頻內容平臺跨界做電商早已不是什么新鮮事,回看抖音、快手乃至小紅書在電商上的布局,開設小店都是其打造自身電商閉環的重要一步。

據接近微信的人士透露,此前微信小商店屬于微信小程序團隊,選品和銷售是分開的;而視頻號小店和視頻號直播電商屬于同一團隊,有助于“完善視頻號帶貨生態統一,提高運營效率”。

視頻號追求電商閉環的同時,也悄悄抬高了直播帶貨的門檻。

根據此前公告,想要繼續在視頻號帶貨的老玩家,必須在11月30日之前開通視頻號小店。“以前個體創業者,也就是所有微信用戶,都可以通過微信小商店開展電商業務;而視頻號小店只支持有營業執照的商家。除此之外,對于大部分商家來說變化并不大,“畢竟界面、功能、數據都和微信小商店一模一樣”。

2022年堪稱視頻號的商業化元年,此前對商業化十分謹慎的微信團隊,在近兩年多以來不斷探索視頻號的流量變現之路,圍繞這一目標一邊猛推線上演唱會引流,一邊開始招募廣告服務商和帶貨商家入駐、密集迭代信息流廣告投放和交易平臺等工具。

視頻號創作者由此集齊直播帶貨、直播打賞、內容變現、平臺激勵和廣告推廣等與抖音、快手無異的變現模式。

生發于微信的生態模式,視頻號無論是完善運營層面,還是推出更多流量工具,最終目的都是為了強化產品背后的變現邏輯。

得益于微信龐大的用戶體量,和微信對視頻號的資源傾斜,于2020年初才上線的視頻號發展迅猛。但在成交量上,視頻號卻三緘其口,只公布了“2021年視頻號直播帶貨GMV較年初增長超過15倍”這樣模糊的數據。

推進商業化勢在必行,畢竟,如果在商業模式上無利可圖,短視頻創作者又能“為愛發電”多久?沒有持續的內容生產,那么商業變現所依賴的內容消費和內容分發環節將會如一盤散沙,更別說去實現騰訊多年未償的電商夢了。

視頻號已基本形成電商閉環。圖源:企查查

換句話講,若一直沒有明確的變現路徑,不僅優質內容與創作者會流失,還會影響到微信背后整個騰訊集團。

國內互聯網用戶增長見頂,導致此前建立在用戶增長基礎上的擴張模式難以為繼,以流量輸送構造商業大廈的騰訊更是首當其沖。

據數據調研機構Quest Mobile統計,中國互聯網月活規模在今年5月達到11.87億人,2020年、2021年僅增長2300萬人,年復合增長率不到1%。社交、電商、視頻的滲透率都已經高達九成,多個互聯網C端產品獲客效率不高,營銷成本卻只增不減,運營數據越來越難看,互聯網大廠們的廣告收入也集體陷入停滯。

騰訊2021年的廣告收入為886.66億元,同比僅增長7.8%,今年第一季度,騰訊廣告營收同比下降近18%,在所有收入中降幅最猛烈;阿里巴巴包含傭金和廣告在內的客戶管理收入今年第一季度僅微增0.3%。兩家公司在2021年的人效比(總收入除以員工數)也明顯下降,騰訊平臺與內容事業群和廣告業務因此成為裁員“重災區”。

而在騰訊廣告營收中占比近60%的微信商業迭代頗為保守。目前微信已經將朋友圈廣告位放開至四條,即單一用戶每天最多能收到四條廣告,短期來看,為了平衡用戶體驗,廣告位不會繼續增加。

朋友圈擴容天花板太低,變現空間更大的視頻號成為重點。今年3月騰訊總裁劉熾平在財報會議上表示,微信視頻號與SaaS(軟件即服務)、國際游戲業務一道,并稱為騰訊“目前三大戰略領域”。

長久以來,互聯網行業對“阿里做不好社交,騰訊做不了電商”這一戲謔深以為然。

早在2012年,騰訊就已經整合拍拍、易迅、QQ商城、O2O(線上營銷帶動線下服務)等業務,準備在電商領域大干一場,結果不到一年半就在跟京東的價格戰中元氣大傷。2014年,騰訊一面轉變戰略,走上了用流量換股份的互聯網行業結盟之路,把電商業務打包換取京東股份,并先后投資了美團、滴滴等多個互聯網行業小巨頭;一面在微信小程序上線了微信小店插件,期望微信能夠承接O2O業務。

然而多年過去,無論是微信小店還是微信小商店,騰訊的電商夢一直未能得償所愿。如果說各方面基礎設施不成熟是騰訊第一次電商嘗試失敗的原因,那么到了2020年,情勢已然轉變。

微信支付在線下支付領域反超支付寶。數據源于:開源證券研究所

多位業內人士認為,“之前騰訊支付問題沒解決,物流環節也很薄弱,流量端也還沒有成長起來”導致了電商領域的潰敗。但到了2020年,微信已經擁有12億用戶,而微信支付在線下支付領域已達市占率第一,短短幾年時間逆襲支付寶。因此,微信理所應當地再度肩負起了騰訊廣告和電商業務增長的擔子。

回到實際的電商變現過程中,視頻號依然面臨著諸多待解的難題。

首先是分散的流量模式,要求商家付出更高的成本,性價比并非最優。

微信生態長于冷啟動和社交裂變,流量稟賦卓越。但對于商家來說,視頻號的整體流量過于分散,“在私域流量做得再好也很難出圈。”有嘗試過視頻號直播的服飾品類商家表示,想到公域流量里分得蛋糕,沒有強運營能力的商家就需要付出更多成本。

“大促的時候視頻號會給商家流量補貼,比如商家直播間的轉化率高,可以解鎖更多的公域流量等等,但平時就需要用視頻號公域流量的定向推廣工具,性價比還是和抖快有一定差距。”

其次,則是長期困擾視頻號的內容矛盾。

如前所述,優質內容的持續產出是一切商業化行為的基礎,而視頻號的用戶更多的是通過微信流量導流,憑著用戶間社交關系的綁定實現了快速增長,并不是依靠內容豐富度。方正證券研報中指出,電商購物中,內容影響購前決策,物流履約影響購后體驗。

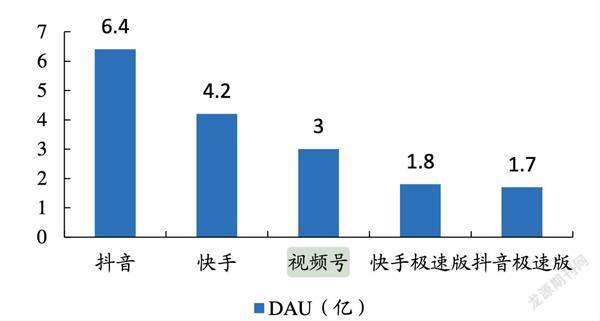

單就內容來看,視頻號內容尚難敵抖音、快手。據百準數據,截至2021年9月,視頻號62%的內容來自個人;相反,新榜的數據顯示,截至2021年年末,抖音上的企業認證賬號是個人認證賬號的10倍以上。事實上,企業或機構賬號的創造內容能力,遠高于個人賬號。

而眾多MCN機構和達人仍保持觀望態度的原因,也是因為視頻號的變現氛圍、用戶的付費意愿和基礎設施搭建相比抖快和其他成熟電商平臺都存在一定差距。

未來,隨著視頻號直播電商進入深水區,必然將持續面臨供應鏈、物流基礎設施等挑戰。“長期以來騰訊本質上在做虛擬商品,并不涉及庫存或盤點。”高瓴資本創始人張磊曾直言,“如果騰訊非要做電商,基因里卻沒有庫存管理能力,那么它很難殺出重圍。”

最重要的是,隨著微信的商業化變現加速,用戶體驗和商業目標來到了天平兩端。如今的微信更像是走上了手機QQ的老路,與當初簡潔、高效的“小而美軟件”漸行漸遠。

B站UP主科技老男孩視頻下有評論對微信表示失望

近日,B站UP主科技老男孩解壓微信APK(安卓安裝包)后發現,微信8.0.24版本APK共包含12639個文件,而微信1.0版本只有199個文件,體積僅457KB,還沒有一張照片體積大,已經能夠實現微信發消息這個核心功能。而2022年6月發布的微信8.0.24版本,APK體積已經膨脹到了257MB,比很多PC軟件的體積還要大,11年來膨脹了575倍。

可惜承載了太多期望的微信已經很難再回頭,為了支撐業績增長,只能一頭扎進參與者眾多的流量變現老路,畢竟“盡管潮水退去,海里面還是有水,只是浪小了”。

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

中國信息化周報(2016年47期)2017-03-25 17:33:41

商用汽車(2016年11期)2016-12-19 01:20:16

臺聲(2016年2期)2016-09-16 01:06:53

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

中國信息化周報(2015年27期)2015-08-12 22:09:31

中國信息化周報(2015年28期)2015-08-06 22:08:50

中國信息化周報(2015年13期)2015-06-01 21:47:12

創業家(2015年5期)2015-02-27 07:53:25