對快遞收派服務(wù)免征增值稅政策的解讀與分析

2022-08-24 10:02:18陽柳

經(jīng)濟(jì)技術(shù)協(xié)作信息 2022年25期

關(guān)鍵詞:服務(wù)

◎陽柳

2022年4月29日,財(cái)政部、稅務(wù)總局聯(lián)合發(fā)布財(cái)稅〔2022〕18 號公告,規(guī)定自 2022年5月1日至 2022年12月31日,對納稅人為居民提供必需生活物資快遞收派服務(wù)取得的收入,免征增值稅。本次免稅政策的出臺,是政府充分發(fā)揮稅收職能和作用,幫扶快遞行業(yè)度過難關(guān)的有力舉措,也是疫情以來,政府制定的系列稅收優(yōu)惠政策之一,本文將從近年來收派服務(wù)稅收政策背景、收派服務(wù)免稅的具體內(nèi)容和影響、以及該政策執(zhí)行中的有關(guān)問題及建議等方面進(jìn)行解讀和分析。

一、收派服務(wù)稅收政策背景

(一)一般納稅人提供收派服務(wù)稅收政策

收派服務(wù)屬于現(xiàn)代服務(wù)中的物流輔助服務(wù),一般納稅人提供收派服務(wù)的稅率為6%,也可以選擇簡易計(jì)稅方法,適用3%的稅率。

2020年,為支持新冠疫情防控,保證防疫及生活物資供應(yīng),財(cái)稅部門發(fā)布有關(guān)稅收政策,規(guī)定自2020年1月1日至2020年12月31日,對納稅人提供公共交通運(yùn)輸服務(wù)、生活服務(wù),以及為居民提供必需生活物資的快遞收派服務(wù)取得的收入,免征增值稅。

本次新政策某種程度上是對上述2020年政策的一種延續(xù),截止2022年12月31日之前,一般納稅人提供收派服務(wù)取得的收入將分成兩部分:一是為居民提供必需生活物資的快遞收派服務(wù)可以享受免征增值稅政策,二是提供其他收派服務(wù)不能免稅,應(yīng)采用一般計(jì)稅方法按6%計(jì)稅,或選擇簡易計(jì)稅方法按3%計(jì)稅。

(二)小規(guī)模納稅人提供收派服務(wù)稅收政策

早在 2022年3月24日發(fā)布的財(cái)稅〔2022〕15 號公告中規(guī)定:從 2022年4月1日起,至 2022年12月31日止,增值稅小規(guī)模納稅人適用3%征收率的應(yīng)稅銷售收入,免征增值稅。

小規(guī)模納稅人提供收派服務(wù)適用的征收率即為3%,可見,財(cái)稅〔2022〕18 號的免稅口徑并沒有超出財(cái)稅〔2022〕15號公告的范圍,二者并不沖突,所以,對于小規(guī)模納稅人而言,在 2022年12月31日之前,可以繼續(xù)享受財(cái)稅〔2022〕15號公告的免稅福利,其提供的所有收派服務(wù)都可以享受免征增值稅的紅利。

二、收派服務(wù)免稅政策解讀

(一)收派服務(wù)免稅的判斷標(biāo)準(zhǔn)

按照《營業(yè)稅改征增值稅試點(diǎn)實(shí)施辦法》(財(cái)稅〔2016〕36號),收派服務(wù)是指接受寄件人委托,在承諾的時(shí)限內(nèi)完成函件和包裹的收件、分揀、派送服務(wù)的業(yè)務(wù)活動。

財(cái)稅〔2022〕18 號公告所指的免稅,強(qiáng)調(diào)的是為居民個(gè)人提供的快遞收派服務(wù),而為其他單位、企業(yè)等對象提供的快遞收派服務(wù)不包含在本次免稅范圍內(nèi)。也就是說,界定收派服務(wù)是否符合免稅范圍的標(biāo)準(zhǔn)在于快遞公司實(shí)際提供收派服務(wù)的對象是否為居民個(gè)人。下面舉例進(jìn)行具體分析:

1.居民個(gè)人購買物品。

(1)快遞費(fèi)由買方(居民個(gè)人)承擔(dān)(不包郵)。此類業(yè)務(wù)中,快遞公司實(shí)際是接受買方(居民個(gè)人)委托,實(shí)際由買方(居民個(gè)人)付款給快遞公司,快遞公司實(shí)際為居民個(gè)人提供收派服務(wù),因此符合免稅范圍,可以免征增值稅。

(2)快遞費(fèi)由賣方承擔(dān)(包郵)。此類業(yè)務(wù)中,快遞公司接受的是商家委托,實(shí)際提供收派服務(wù)的對象為商家,能否享受免稅關(guān)鍵在于商家的性質(zhì),如果商家為個(gè)人,快遞公司可以享受免稅,如果商家為企業(yè),則不可以免稅。

2.非居民個(gè)人購買物品。

(1)快遞費(fèi)由買方(非居民個(gè)人)承擔(dān)(不包郵)。此類業(yè)務(wù)中,承擔(dān)快遞費(fèi)的是買方,快遞公司接受委托并提供收派服務(wù)的對象也是買方,但此時(shí)的買方為非居民個(gè)人,不符合免稅規(guī)定。

(2)快遞費(fèi)由賣方承擔(dān)(包郵)。此類業(yè)務(wù)中,快遞公司提供收派服務(wù)的對象依然為商家,能否享受免稅關(guān)鍵依然在于商家的性質(zhì),如果商家為個(gè)人,快遞公司可以享受免稅,如果商家為企業(yè),則不可以免稅。

(二)接受快遞公司委托提供收派服務(wù)的免稅問題

在現(xiàn)實(shí)業(yè)務(wù)中,快遞公司可能會因?yàn)槟承┰虿荒苤苯訉⒇浳锼瓦_(dá)目的地或收件人,因此而需要委托其他的快遞公司完成收派服務(wù)。這樣一來,一項(xiàng)收派服務(wù)就會涉及兩家快遞公司,如果收派服的對象都是居民個(gè)人,那么兩個(gè)企業(yè)是否都能享受免稅呢?

假設(shè)甲、乙快遞公司均為一般納稅人,各環(huán)節(jié)適用稅率均為6%,甲公司接受快遞單,金額為106 元,然后等額委托給乙公司進(jìn)行配送,具體分析如下:

1.收件環(huán)節(jié)。

因?yàn)榧募綖榫用駛€(gè)人,所以,甲公司可以享受免稅,向寄件方開具免稅發(fā)票,發(fā)票金額106 元全部計(jì)入收入。

2.委托環(huán)節(jié)。

(1)設(shè)乙公司不免稅。乙公司應(yīng)向甲公司開具發(fā)票。一方面,乙公司記收入100 元,銷項(xiàng)稅額6 元。另一方面,甲公司的該項(xiàng)活動對應(yīng)的是免稅項(xiàng)目,所以其進(jìn)項(xiàng)稅額不得抵扣,發(fā)票金額106 元全部計(jì)入成本。

甲公司收入減去成本后,利潤為0 元,也沒有稅負(fù)。而實(shí)際承擔(dān)快遞服務(wù)的乙公司產(chǎn)生了收入,同時(shí)也承擔(dān)了銷項(xiàng)稅。綜合來說,這項(xiàng)收派服務(wù)實(shí)際上并沒有享受到免稅曾策,對實(shí)際承擔(dān)收派服務(wù)的快遞企業(yè)也并由起到減稅紓難的作用,顯然,這和政府發(fā)布減稅政策的初衷是不符的,因此,不可取。

(2)設(shè)乙公司免稅。乙公司應(yīng)向甲公司開具免稅發(fā)票,一方面乙公司產(chǎn)生收入106 元,免征增值稅。另一方面甲公司產(chǎn)生成本106 元,不能抵扣進(jìn)項(xiàng)稅額。

此時(shí),收件的甲公司利潤為0 元,也沒有稅負(fù)。該項(xiàng)快遞服務(wù)相應(yīng)的收益由實(shí)際提供服務(wù)的乙公司享有,同時(shí)也享受了免稅優(yōu)惠,這是合理且符合政府的扶持目標(biāo)的。

所以,筆者認(rèn)為:在寄件方和收貨方均為居民個(gè)人的前提下,快遞公司接受其他快遞公司的委托而提供收派服務(wù)時(shí),雙方都應(yīng)該享受免稅政策,讓免稅政策能落到實(shí)處,給實(shí)際承擔(dān)服務(wù)的主體享受到實(shí)實(shí)在在的紅利。

(三)外賣配送服務(wù)的免稅問題

提到收派服務(wù),很容易想到外賣配送服務(wù),這也屬于收派服務(wù)的內(nèi)容,而且和居民個(gè)人生活密切相關(guān)。對于專業(yè)的外賣配送平臺提供配送服務(wù)取得的收入,和快遞公司提供收派服務(wù)取得收入實(shí)質(zhì)是一樣的,按照相同的口徑、方法進(jìn)行判斷和界定即可。

但是,在實(shí)務(wù)中,也存在商家自己在銷售商品的同時(shí)提供配送服務(wù)的情況,那么,這里的配送服務(wù)是否可以享受免稅政策呢?

這里應(yīng)先有兩個(gè)前提,即外賣配送服務(wù)滿足服務(wù)對象為居民個(gè)人,配送物品為居民生活必需品這兩個(gè)條件和標(biāo)準(zhǔn),僅探討非快遞企業(yè)提供的配送服務(wù)應(yīng)不應(yīng)該免征增值稅的問題。

筆者發(fā)現(xiàn),在財(cái)稅〔2016〕36 號公告及附件中,對收派服務(wù)內(nèi)容和形式做了具體的說明,財(cái)稅〔2022〕18 號公告也只強(qiáng)調(diào)納稅人提供符合規(guī)定的收派服務(wù)免征增值稅,但二者都未提及對提供收派服務(wù)的納稅人的行業(yè)限制。也就是說,收派服務(wù)免稅,顧名思義,是針對收派服務(wù)本身免稅,并不限制提供收派服務(wù)的納稅人的行業(yè)。所以,不管是外賣配送平臺為商品銷售方提供的外賣配送服務(wù),還是商品銷售方自己在銷售商品的同時(shí)提供的配送服務(wù),都可以享受本次的免稅政策。

當(dāng)然,這要求商品銷售方須對商品銷售收入和配送服務(wù)收入進(jìn)行準(zhǔn)確地區(qū)分及核算。比如某餐飲企業(yè),接受一個(gè)外賣訂單,并由餐飲企業(yè)進(jìn)行配送。假設(shè)訂單金額共計(jì)200 元,餐飲企業(yè)在開具發(fā)票時(shí),應(yīng)把訂單金額中銷售食品的收入和配送服務(wù)收入分別填列并進(jìn)行會計(jì)核算,其中配送服務(wù)收入選擇免稅;如果餐飲企業(yè)開具發(fā)票時(shí)把200 元全部作為餐飲服務(wù),那么該訂單的配送服務(wù)費(fèi)就無法單獨(dú)進(jìn)行確認(rèn),也就不能享受免稅政策。

(四)“居民必需生活物資”的界定問題

財(cái)稅〔2022〕18 號公告中提到:快遞收派服務(wù)應(yīng)與居民的必需生活物資相關(guān),那么居民必須生活物資包括哪些呢?在政策執(zhí)行過程中應(yīng)如何界定呢?對此,有關(guān)部門給出的解答是:必需生活物資包括居民個(gè)人所需的所有貨物。

可見,政策對“居民必需生活物資”的范圍并不作嚴(yán)格規(guī)定和區(qū)分。原因主要有:一方面,居民生活需求差異太大,必需生活物資種類復(fù)雜多樣,很難嚴(yán)格規(guī)定;另一方面,在實(shí)際操作中,快遞公司也無法準(zhǔn)確判斷快遞里的物品種類。既涉及居民個(gè)人隱私問題,又受到檢測技術(shù)、執(zhí)行成本、流通效率的限制。所以,在“居民必要生活物資”的界定方面應(yīng)遵循:存在即合理,購買即必要的原則。

綜合來講:對收派服務(wù)是否能享受免稅,主要是以納稅人提供服務(wù)的對象是否為居民個(gè)人來判斷,不受行業(yè)限制,不嚴(yán)格區(qū)分居民必需生活物資。這既充分反映了免稅政策的支持效果,惠及更多行業(yè)、企業(yè)和居民,同時(shí)也確保了政策簡明易行好操作。

三、收派服務(wù)免稅政策的影響分析

(一)對快遞行業(yè)的影響

疫情以來,我國快遞行業(yè)面臨了很多壓力,如物流不暢、貨運(yùn)受阻、用工困難等,對此政府積極推動快遞物流行業(yè)保通保暢。收派服務(wù)免稅政策將會給整個(gè)快遞行業(yè)帶來利益。

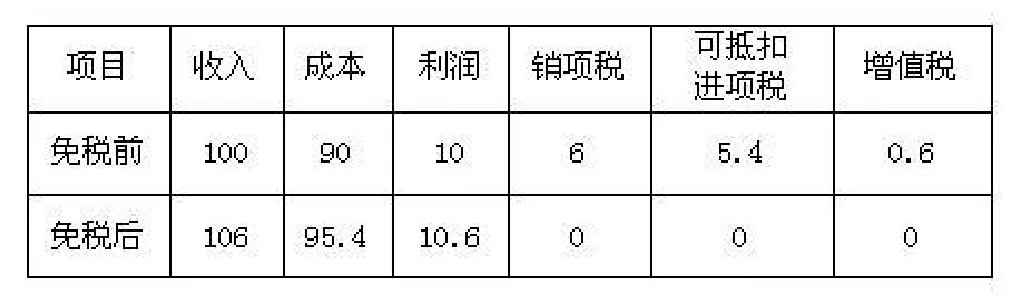

舉個(gè)簡單的例子:假設(shè)提供100 元(不含稅)的快遞服務(wù),成本為90 元(不含稅),各環(huán)節(jié)適用稅率均為6%。免稅前后對快遞企業(yè)的的影響見下表:(單位:元)

?

顯而易見,免稅政策會使得快遞企業(yè)利潤增長,稅負(fù)減少,相應(yīng)的現(xiàn)金流也會隨之增長,能極大地增強(qiáng)快遞行業(yè)的活力,這對快遞行業(yè)來說至關(guān)重要。

另外,增值稅還會直接影響城市維護(hù)建設(shè)稅和教育費(fèi)附加及地方教育費(fèi)附加,如果對收派服務(wù)免征增值稅,相應(yīng)的城建稅和教育費(fèi)附加也就相當(dāng)于免除了,這對快遞企業(yè)的影響也不容忽視。

(二)對消費(fèi)者的影響

對于居民來說,快遞早就和日常的衣食住行消費(fèi)密切相關(guān)了,疫情爆發(fā)后,居民出行受限,對收派服務(wù)的需求和依賴就更突出了。當(dāng)快遞企業(yè)和物資配送企業(yè)因疫情出現(xiàn)波動后,必需生活物資的配送困難重重,嚴(yán)重影響了廣大居民的正常生活。此時(shí)國家免征對居民個(gè)人收派服務(wù)的增值稅,有效刺激市場提供服務(wù)的熱情,從而打通流通渠道,打破物資沒人送,不愿送的困境,實(shí)屬為百姓排憂解難。

另一方面,由于快遞企業(yè)受到免稅激勵(lì),收派服務(wù)市場供給增多,隨著供求關(guān)系的變化,收派服務(wù)的市場價(jià)格可能會下降,消費(fèi)者便能以更低的價(jià)格享受到相同的服務(wù)。從而,居民的消費(fèi)熱情得以提高,釋放更多的市場需求,為快遞行業(yè)的發(fā)展提供更大的市場空間,可謂是消費(fèi)者和行業(yè)的雙贏。

總體來說,收派服務(wù)免征增值稅政策不僅減輕了快遞企業(yè)的稅負(fù),也解決了廣大居民生活必需品的供應(yīng)問題,從長遠(yuǎn)來看,更是擴(kuò)大就業(yè)、保障民生、穩(wěn)定市場、促進(jìn)行業(yè)健康發(fā)展、保證稅收可持續(xù)發(fā)展的有力手段。

四、收派服務(wù)免稅政策執(zhí)行中的有關(guān)問題及建議

(一)進(jìn)項(xiàng)稅額的核算問題

按規(guī)定,用于免稅項(xiàng)目的進(jìn)項(xiàng)稅不得抵扣,如果已經(jīng)抵扣,需做進(jìn)項(xiàng)稅額轉(zhuǎn)出處理。以下分幾種情況具體分析:

1.專用于免稅項(xiàng)目的進(jìn)項(xiàng)稅額處理。假設(shè)2022年5月1日之后,快遞公司新購入專用于免稅項(xiàng)目的貨物或勞務(wù),應(yīng)按價(jià)稅合計(jì)金額直接計(jì)入成本費(fèi)用,不做進(jìn)項(xiàng)稅額處理。在2022年5月1日之前快遞公司購入的專用于免稅項(xiàng)目的貨物或勞務(wù)需做進(jìn)項(xiàng)稅額轉(zhuǎn)出,轉(zhuǎn)出時(shí)需考慮貨物或勞務(wù)的凈值、需要轉(zhuǎn)出的會計(jì)期間等問題。

2.既用于免稅又用于一般計(jì)稅項(xiàng)目的進(jìn)項(xiàng)稅額處理。財(cái)稅〔2022〕18 號公告并不是減免快遞公司的所有收入,只有對居民個(gè)人提供的收派服務(wù)才可以享受免稅,這只是快遞公司的部分收入而已,在實(shí)務(wù)中難免存在免稅項(xiàng)目和一般項(xiàng)目共同使用購進(jìn)貨物或勞務(wù)的情況。按照規(guī)定,既用于免稅項(xiàng)目,又用于一般計(jì)稅項(xiàng)目的貨物或勞務(wù),需明確劃分核算其進(jìn)項(xiàng)稅額;如無法劃分,則需根據(jù)免稅項(xiàng)目銷售額占全部銷售額的比例,計(jì)算出對應(yīng)的進(jìn)項(xiàng)稅額進(jìn)行轉(zhuǎn)出。

可見,收派服務(wù)免征增值稅使得快遞企業(yè)在處理進(jìn)項(xiàng)稅額轉(zhuǎn)出時(shí),面臨比較復(fù)雜的問題,給企業(yè)財(cái)務(wù)核算提出了較高的要求,可能出現(xiàn)企業(yè)稅額計(jì)算不準(zhǔn)確的情況,甚至可能產(chǎn)生部分企業(yè)因?yàn)楹怂汶y度太大,而被迫選擇放棄享受免稅政策,從而使政府的免稅政策得不到有效落實(shí)。

(二)納稅申報(bào)問題

收派服務(wù)納稅人應(yīng)特別注意:免征增值稅不等于可以不申報(bào),也不等同零申報(bào)。納稅人應(yīng)按規(guī)定進(jìn)行申報(bào)操作,正確填寫增值稅納稅申報(bào)表及《增值稅減免稅申報(bào)明細(xì)表》相應(yīng)欄次,并選擇相應(yīng)的減免稅性質(zhì)代碼(01019911),以免造成影響。

對于小規(guī)模納稅來說,因?yàn)樨?cái)稅〔2022〕18 號的免稅范圍包含在財(cái)稅〔2022〕15 號公告的免稅范圍之內(nèi),所以應(yīng)按財(cái)稅〔2022〕15 號公告政策進(jìn)行納稅申報(bào),在填寫增值稅減免稅申報(bào)明細(xì)表時(shí)選用減免稅性質(zhì)代碼(0001011608)。

為方便納稅人,稅務(wù)部門規(guī)定:符合規(guī)定的納稅人無需辦理免稅備案手續(xù),可自主進(jìn)行免稅申報(bào),相關(guān)證明材料留存?zhèn)洳榧纯伞<{稅人可根據(jù)需要,選擇通過辦稅服務(wù)廳(場所)或電子稅務(wù)局等途徑進(jìn)行辦理。

(三)相關(guān)建議

針對以上問題,筆者提出幾點(diǎn)建議:

1.針對計(jì)算方法、口徑等具體問題,有關(guān)部門應(yīng)出臺具體的操作指引,方法的制定應(yīng)盡量降低難度,提高可操作性。

2.有關(guān)部門應(yīng)對企業(yè)及有關(guān)崗位人員進(jìn)行培訓(xùn),提高其對政策的理解力和執(zhí)行力。

3.各地應(yīng)結(jié)合自身具體情況,對各地的具體問題、熱點(diǎn)問題進(jìn)行及時(shí)解答,提高時(shí)效性和針對性。

4.開展多渠道的宣傳輔導(dǎo)。各地有關(guān)部門不僅要現(xiàn)場咨詢、實(shí)地調(diào)查、上門指導(dǎo),還可以通過官方公眾號、短信、官方網(wǎng)站、直播平臺等渠道大力推廣線上輔導(dǎo)。

猜你喜歡

杭州金融研修學(xué)院學(xué)報(bào)(2022年5期)2022-06-15 11:41:48

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:54

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年11期)2019-08-13 00:49:08

今日農(nóng)業(yè)(2019年13期)2019-08-12 07:59:04

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年15期)2019-01-03 12:11:33

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

銅仁學(xué)院學(xué)報(bào)(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56