經濟再遇冷 政策需踩油門

2022-09-02 11:35:11廖宗魁

證券市場周刊 2022年18期

廖宗魁

疫情、地產重壓之下,4月經濟下行壓力進一步增大,市場也顯得迷茫而疑慮重重。

在年初的時候,市場對經濟的擔憂主要集中在地產的下行。由于房地產的下行一定程度上是政策主動調控的結果,市場并未形成系統性的擔憂,滬指也一直在3200點以上運行。

3月份之后,隨著各地疫情的反彈,市場對經濟的擔憂轉變為疫情產生的負面沖擊。這一沖擊具有高度的不確定性,而且沖擊面較廣,市場自此信心有些缺失,滬指一度跌破2900點。

最早公布的4月份制造業PMI跌至47.4%,創下2020年2月以來的新低,連續兩個月處于枯榮線以下,已經預示著4月經濟將明顯下行。5月13日,央行公布的新增社融規模僅有9102億元,跌破萬億大關,比上年同期大幅減少9468億元,這一數據跌破萬億還要追溯到2020年2月份。

這些領先指標已經給市場打了預防針,但當實際的經濟數據公布時,還是有些大跌眼鏡。消費、工業和投資均出現了較大的下滑,失業率明顯攀升。當前經濟可以說是,2020年年初武漢封城以來最困難的時刻。

受疫情沖擊最為明顯的是消費。4月社會消費品零售總額29483億元,同比下降11.1%,比上月大幅回落8.6個百分點,連續兩個月同比負增長。

生產端也受到了不小的影響。4月規模以上工業增加值同比下降2.9%,比上月大幅下降7.9個百分點。

疫情疊加之下,房地產變得更加低迷,投資也有一些乏力了。1-4月份,商品房銷售面積39768萬平方米,同比下降20.9%,增速比1-3月下降7.1個百分點。1-4月份,全國房地產開發投資39154億元,同比下降2.7%,增速由正轉負。1-4月份,全國固定資產投資(不含農戶)153544億元,同比增長6.8%,增速比1-3月下降了2.5個百分點。

安信證券認為,從5月的貨運和人流數據來看,社交隔離措施對經濟的影響在減弱,經濟的供需雙方面有望出現反彈,這將推動經濟在5月的回升。但是考慮到本次病毒的傳染性更強,疫情未來能否快速得到管控存在不確定性,本次經濟反彈的力度可能將弱于2020年二季度,下半年經濟能否大幅回暖仍然取決于疫情變化的情況。

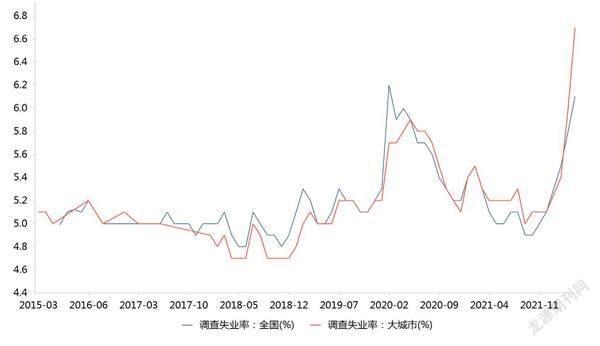

圖:失業率快速攀升

更值得警惕的是,疫情可能正在對經濟的一些長期變量產生不利的影響。一方面,居民收入的下降,失業率的提高以及個人對未來不確定性的擔憂,會改變人們的消費函數,儲蓄可能長期上升,邊際消費傾向出現下降。另一方面,經濟周期遭到破壞,企業很難對未來投資做出規劃,被迫只能降低投資率。總而言之,這些變量如果得不到扭轉,可能會長期拉低中國的潛在經濟增長水平。

已經到了刻不容緩的時刻,未來政策需要加大踩油門的力度。既要高效統籌疫情防控和經濟社會發展,也要在總量上增加穩增長的力度,突破口是穩地產、擴基建。

消費與就業受沖擊最大

雖然疫情的沖擊面較廣,但仍然呈現出一些不對稱性的特征:銷售受到的沖擊最大,其次是工業生產,對投資的沖擊則稍微輕微一些。

對于這種不對等的沖擊,華創證券認為,主要有三個原因:一是疫情容易導致居民活動半徑受限,導致消費,尤其是接觸型消費受影響較大。二是疫情帶來的物流堵點增多,帶來的是快遞不暢,網購承壓。三是疫情對居民收入影響較大,且相比企業,難以直接獲得政府的救助,導致消費能力承壓。例如 4 月,為緩解企業現金流壓力,僅增值稅留抵退稅一項,就支持了8000億元以上。

國家統計局指出,“4月份本土疫情多發頻發,波及全國多數省份,居民外出購物、就餐減少,非生活必需類商品銷售和餐飲業受到明顯沖擊。市場規模占社會消費品零售總額比重較大的出行類商品零售額增長明顯放緩,對消費市場影響較大。限額以上單位汽車類商品零售額同比下降31.6%,石油及制品類零售額增速比上月回落5.8個百分點。同時,住宿餐飲等行業受到較大影響。4月份餐飲收入同比下降22.7%,限額以上住宿業客房收入下降超過30%。”

既要高效統籌疫情防控和經濟社會發展, 也要在總量上增加穩增長的力度, 突破口是穩地產、擴基建。

在消費的內部也存在沖擊的分化。中銀國際證券認為,疫情使得居民的消費彈性大幅下降,一是表現為生活必需品消費占比上升,二是彈性消費品消費增速降幅較大,三是房地產后周期消費尚可,但汽車消費受供需兩方面影響大幅下滑。疫情過后居民消費有可能反彈,但需要關注失業率上升對消費的潛在負面影響。

經濟的下行已經對就業產生了較大的沖擊。4月全國調查失業率上升至6.1%,比上月升0.3個百分點,比2021年9月低點已大幅上升1.2個百分點,這是該數據公布以來僅次于2020年2月6.2%的次高值。31個大城市城鎮調查失業率則上升至6.7%,比上月大幅上升0.7個百分點,創下了2015年有數據以來的最高,表明疫情對人口流動較大的大城市就業帶來的沖擊更大。

地產形勢仍未見好轉

年初的時候,房地產市場還只是受到房企流動性危機和需求側疲軟的影響,如今疫情的沖擊把房市的蕭條進一步放大。

4月房地產投資當月同比增速-10.1%,較上月回落7.7個百分點。同時,商品房銷售面積和新開工面積回落幅度非常大,已經逼近2020年年初疫情期間的低位。4月商品房銷售面積同比下滑38.3%,較上月大幅回落20.6個百分點;4月新開工面積同比下滑44.2%,較上月回落22個百分點。

近期的房地產政策出現了一些更加積極的變化,短期內有望提振一些地產低迷的信心。

5月15日,央行和銀保監會調整差別化住房信貸政策,對于貸款購買普通自住房的居民家庭,首套住房商業性個人住房貸款利率下限調整為不低于相應期限貸款市場報價利率減20個基點。

浙商證券認為,本次政策調整是2016年政府工作報告提出“因城施策”以來,央行罕見的對整體房地產貸款利率進行調整,進一步印證當前地產政策轉向寬松助力穩增長的趨勢。本次政策有助于拉動首套住房貸款需求,指向“寬信用”。本次政策針對增量住房貸款,核心目的是拉動居民購房意愿,提高邊際貸款需求,帶動地產銷售回暖,但對存量房貸影響不大。

5月16日,據媒體報道,三家民營房企被監管機構選定為示范房企,將陸續發行人民幣債券。為吸引投資人,創設機構將同時發行包括信用違約掉期或信用風險緩釋憑證(CRMW)在內的信用保護工具。這將有助于幫助優質的民營地產商逐步恢復公開市場的融資功能。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00