5月份我國鋼鐵行業運行情況

2022-09-03 00:50:58本刊鋼鐵產業研究小組

中國鋼鐵業 2022年6期

關鍵詞:產量

本刊鋼鐵產業研究小組

一、主要經濟指標有所改善,鋼表觀消費累計降幅收窄

5月份,隨著國內疫情防控形勢總體改善,穩增長政策措施效果逐步顯現,國民經濟主要指標多數出現改善。

工業生產由降轉增。5月份,全國規模以上工業增加值同比增長0.7%,4月份為下降2.9%;環比增長5.61%。其中,采礦業增加值同比增長7.0%,制造業增長0.1%,電力、熱力、燃氣及水生產和供應業增長0.2%。裝備制造業增加值同比增長1.1%,4月份為下降8.1%。制造業采購經理指數為49.6%,比上月上升2.2個百分點。

固定資產投資穩定增長。1-5月份,全國固定資產投資(不含農戶)205964億元,同比增長6.2%;5月份環比增長0.72%。分領域看,1-5月份基礎設施投資同比增長6.7%,制造業投資增長10.6%,房地產開發投資下降4.0%。分產業看,第一產業投資同比增長5.8%,第二產業投資增長11.0%,第三產業投資增長4.1%。

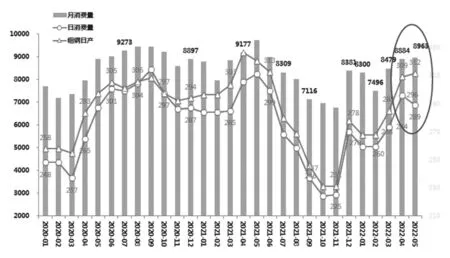

據測算,1-5月份折合鋼表觀消費量為41638萬噸,同比下降8.6%,降幅比1-4月份收窄0.4個百分點。見圖1。

圖1 2020-2022年5月折合粗鋼表觀消費量

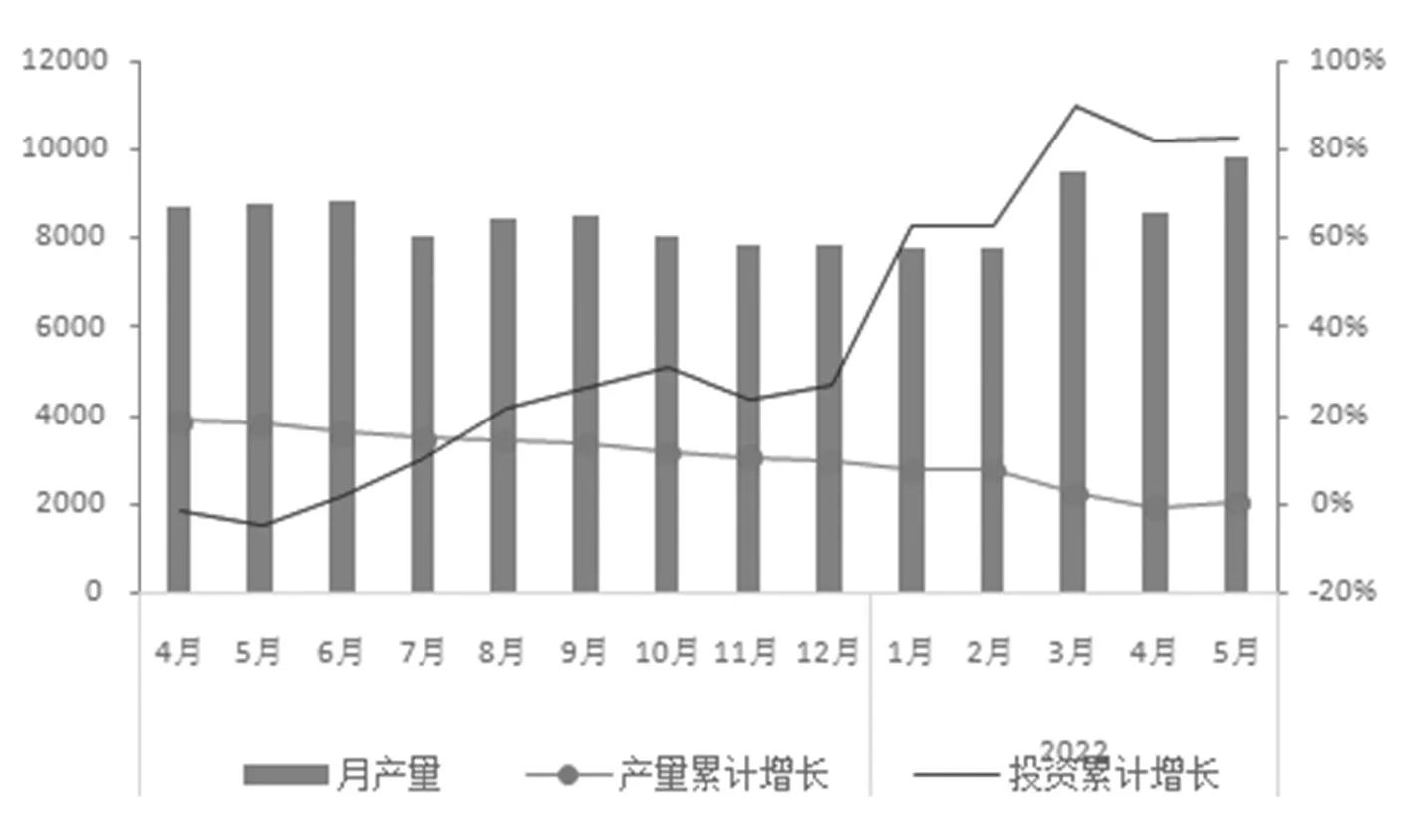

二、鐵鋼材產量環比回升,鋼及鋼材產量同比下降

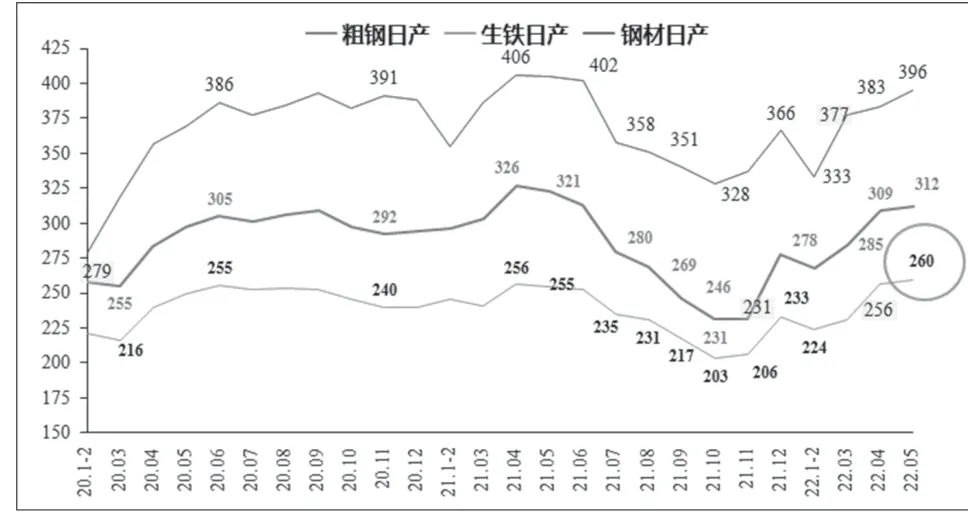

5月份,全國生鐵產量8049萬噸,平均日產量259.65萬噸/天,同比增長2.0%、環比增長1.45%;鋼產量9661萬噸,平均日產量311.65萬噸/天,同比下降3.50%,環比增長0.77%;鋼材產量12261萬噸,平均日產量395.52萬噸/天,同比下降2.30%、環比增長3.33%。見圖2。

圖2 2020-2022年5月全國主要鋼鐵產品日產情況 萬噸/天

1-5月份,全國生鐵產量3.61億噸,同比下降5.9%;鋼產量4.35億噸,同比下降8.7%;鋼材產量5.49億噸,同比下降5.1%。

分區域看,各大區當月鋼產量均為環比增加,增量較大的華東地區增加180.1萬噸,華北地區增加87.9萬噸;各大區1-5月份累計鋼產量均為同比減少,減產較多的華北地區減產1511.2萬噸,華東地區減產1356.5萬噸。

分品種看,1-5月份產量增加的鋼材品種有:大型型鋼、中小型型鋼、鐵道用鋼材、熱軋薄寬鋼帶、鍍層板(帶)、中厚寬鋼帶、無縫鋼管;產量降幅較大的鋼材品種主要有:冷軋窄鋼帶、線材(盤條)、涂層板(帶)、鋼筋、厚鋼材等。

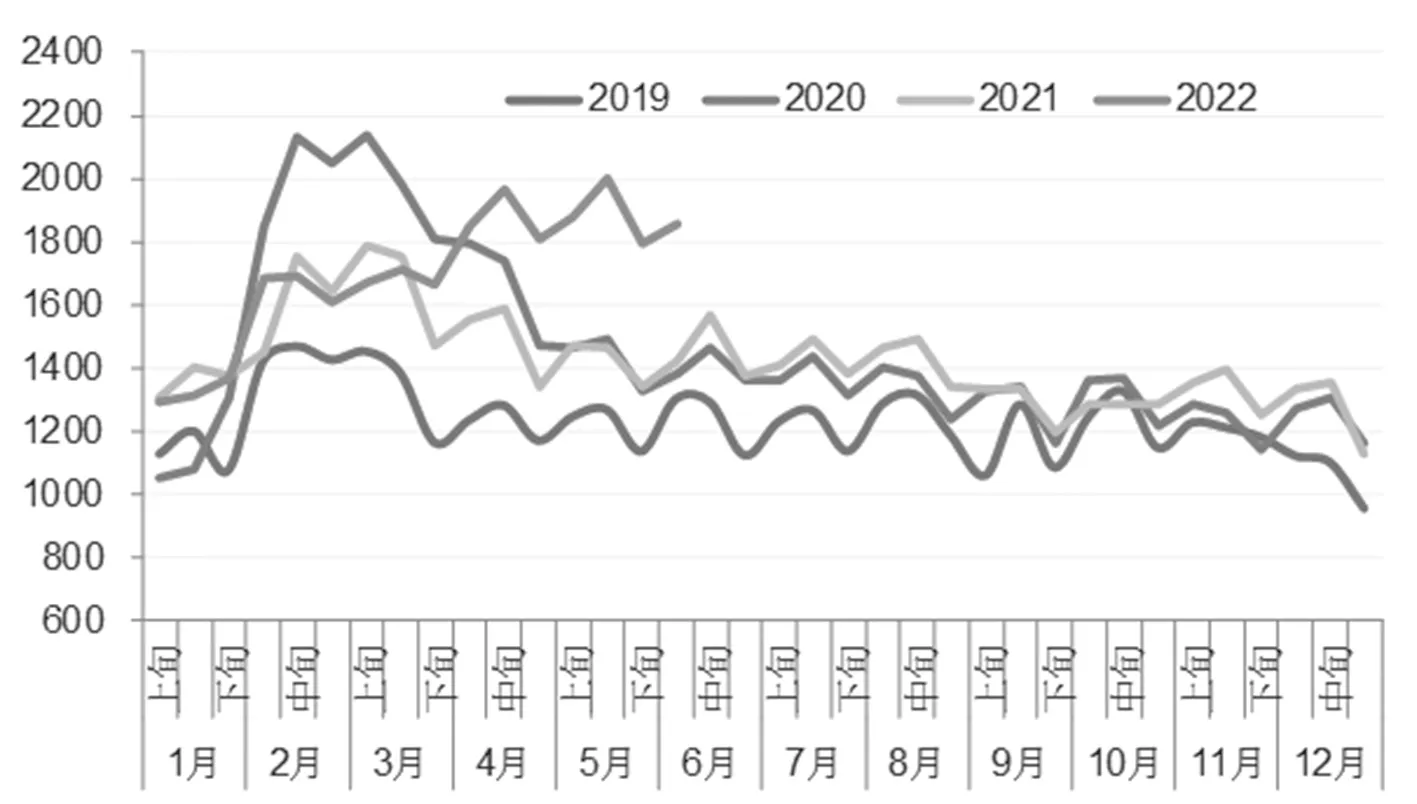

三、鋼材出口量大幅增加、進口量顯著下降

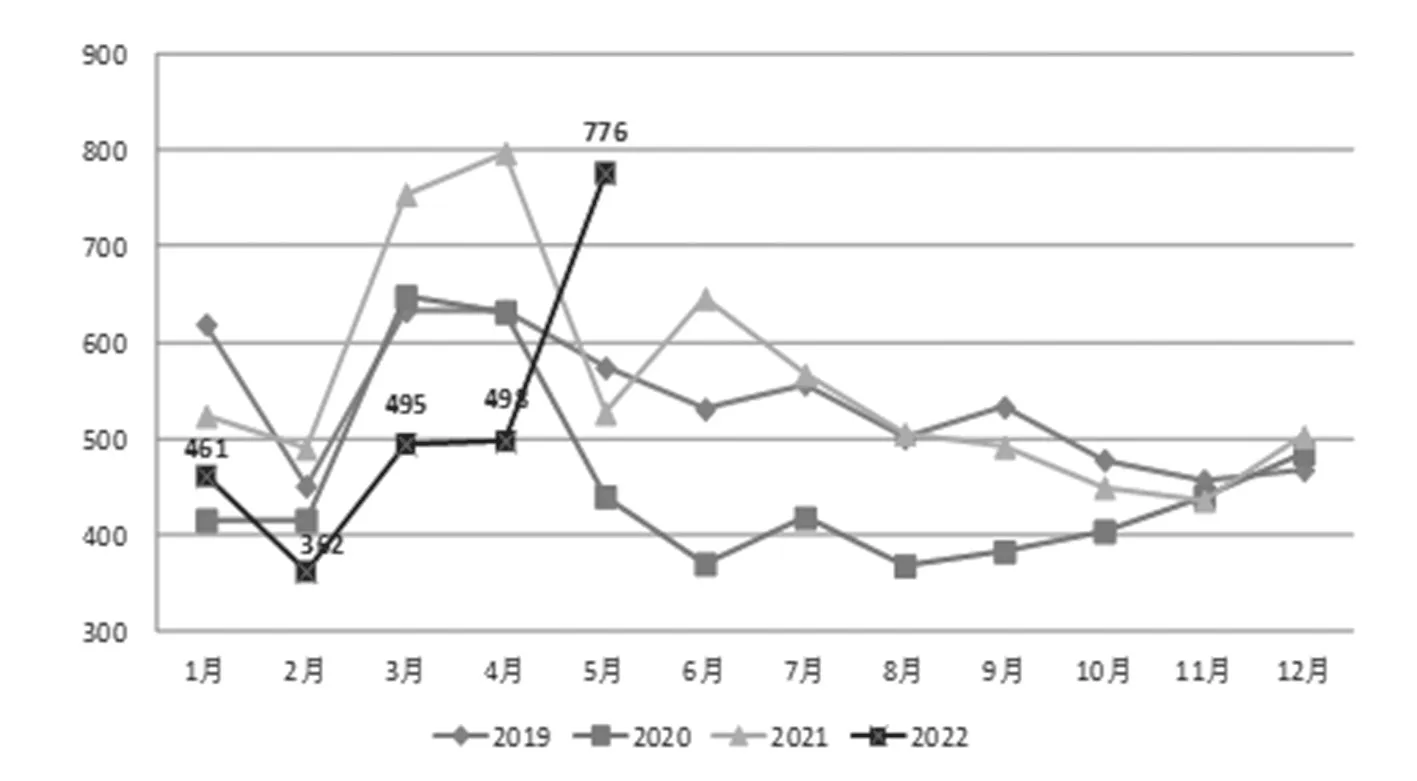

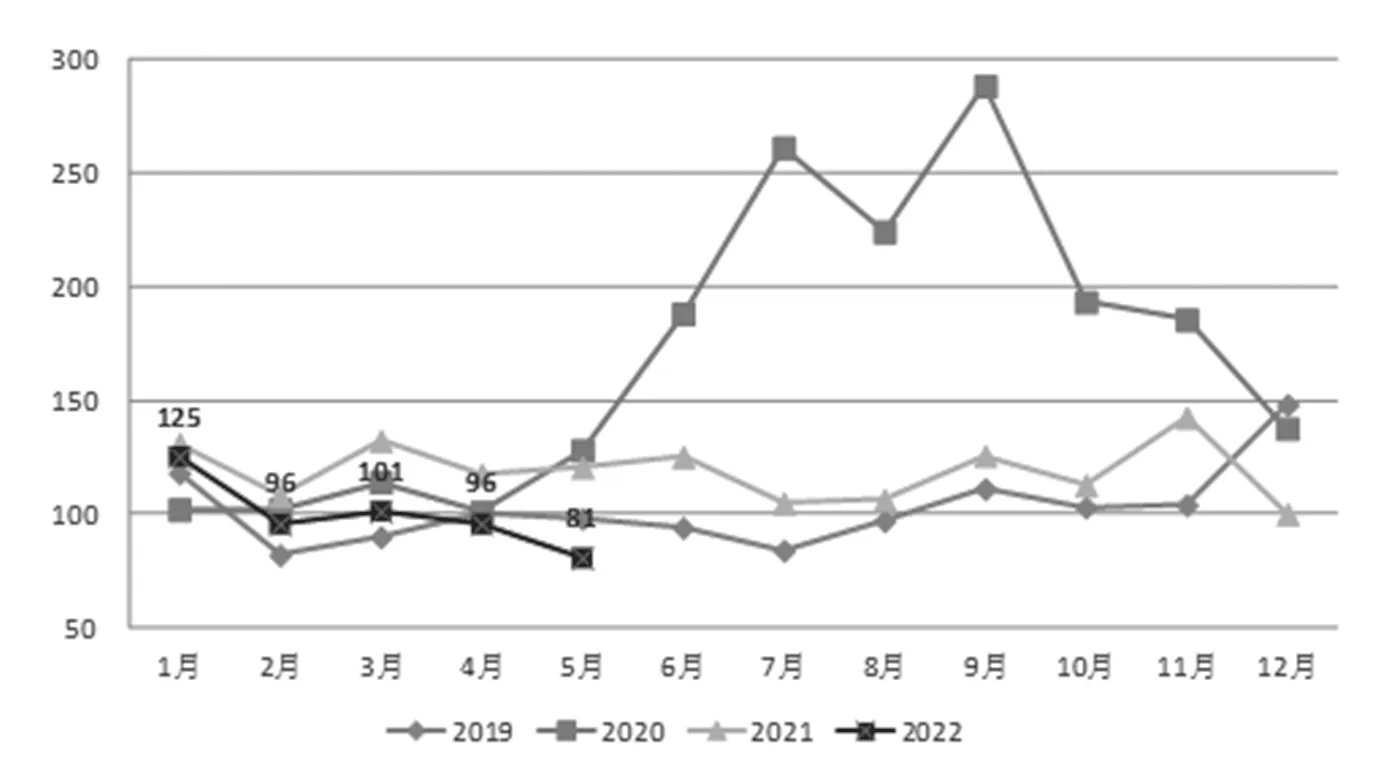

5月份,我國出口鋼材775.9萬噸,環比增加278.2萬噸、增長55.9%;同比增加248.8萬噸、增長47.2%。進口鋼材80.6萬噸,環比減少15萬噸、下降15.69%;同比減少40萬噸、下降33.17%。

5月份鋼坯出口量30.6萬噸,環比增長81.8%,創2008年10月以來最高水平。主要是由于俄烏沖突使其鋼坯資源出口受阻,形成供應缺口,拉動了中國鋼坯出口。見圖3、圖4。

圖3 2019-2022年5月我國鋼材出口情況 萬噸

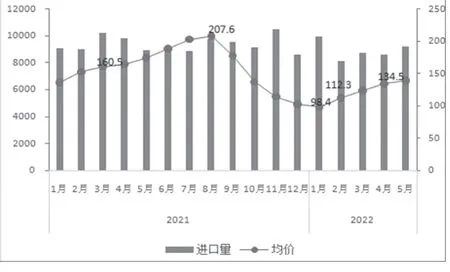

圖4 2019-2022年5月我國鋼材進口情況 萬噸

1-5月份,我國累計出口鋼材2591.5萬噸,同比下降16.2%;進口鋼材498萬噸,同比下降18.3%。

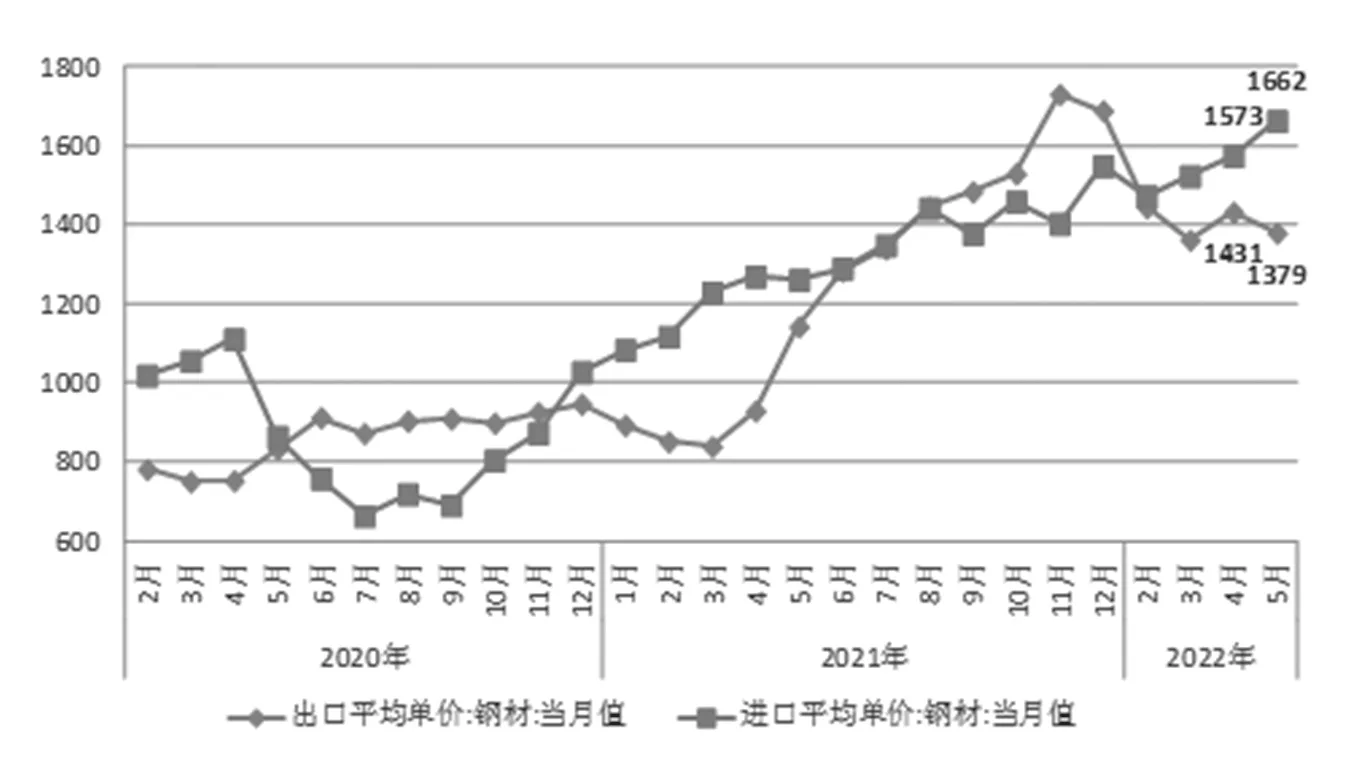

5月份,鋼材進口均價1661.9美元/噸,環比上漲5.7%,同比上漲31.9%;出口均價1378.8美元/噸,環比下跌3.7%,同比上漲20.8%。進出口價差擴大至283.1美元/噸。見圖5。

圖5 2020-2022年5月中國鋼材進出口平均單價 美元/噸

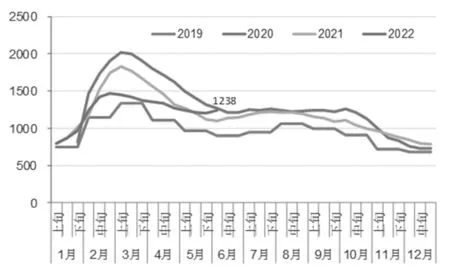

四、鋼材企業庫存高位波動,社會庫存由降轉升

5月下旬,重點統計鋼鐵企業鋼材庫存量為1794.24萬噸,比4月底降低14.63萬噸,下降0.81%;比年初增加664.55萬噸,上升58.83%;比去年同期增加452.86萬噸,上升33.76%。6月上旬,重點統計鋼鐵企業鋼材庫存量為1854.75萬噸,比上月底增加60.51萬噸,上升3.37%;比上月同旬降低20.10萬噸,下降1.07%;比年初增加725.06萬噸,上升64.18%;比去年同期增加431.77萬噸,上升30.34%。見圖6。

圖6 2019-2022年5月鋼廠庫存變化情況 萬噸

5月下旬,中鋼協監測的21個城市5大品種鋼材社會庫存量為1207萬噸,比4月下旬減少63萬噸,下降0.1%;比年初增加419萬噸,上升53.2%;比去年同期增加89噸,上升7.9%。6月上旬,中鋼協監測的鋼材社會庫存量為1238萬噸,旬環比增加31萬噸,上升2.6%,為連續9旬下降后首次回升;比年初增加450萬噸,上升57.1%;比去年同期增加138萬噸,上升12.5%。見圖7。

圖7 2019-2022年5月鋼材社會庫存變化情況 萬噸

五、鐵礦石供給增長,原料成本高位波動

5月份,我國生產鐵礦石原礦9780.5萬噸,同比增長5.6%,環比增長14%;進口鐵礦石9252萬噸,同比增長3%,環比增長8%。

1-5月份,我國累計生產鐵礦石原礦4.29億噸,同比增長0.2%;累計進口鐵礦石4.47億噸,同比下降5.1%。見圖8。

圖8 2021-2022年5月鐵礦石原礦情況 萬噸

5月份,進口鐵礦石均價138.9美元/噸,同比下降20%,環比上漲3.3%。1-5月份進口鐵礦石(海關)均價123.8美元/噸,同比下降45.3美元/噸,降幅為26.8%。進入6月份,進口鐵礦石價格繼續下跌,6月17日CIOPI降至449.91點,比5月末下降9.26%。見圖9。

圖9 2021-2022年5月鐵礦石進口量價情況 美元/噸

5月份,鋼鐵企業主要原燃材料采購成本同比普遍上漲(除鐵礦),環比有升有降。國產鐵精礦971元/噸,環比上升3.86%;進口粉礦950元/噸,環比上升0.05%;煉焦煤2703元/噸,環比上升3.32%;冶金焦3486元/噸,環比下降0.21%;噴吹煤1700元/噸,環比下降3.39%;動力煤1039元/噸,環比下降10.57%;廢鋼3471元/噸,環比下降0.67%。

六、鋼材價格5月小幅下行,6月沖高回落

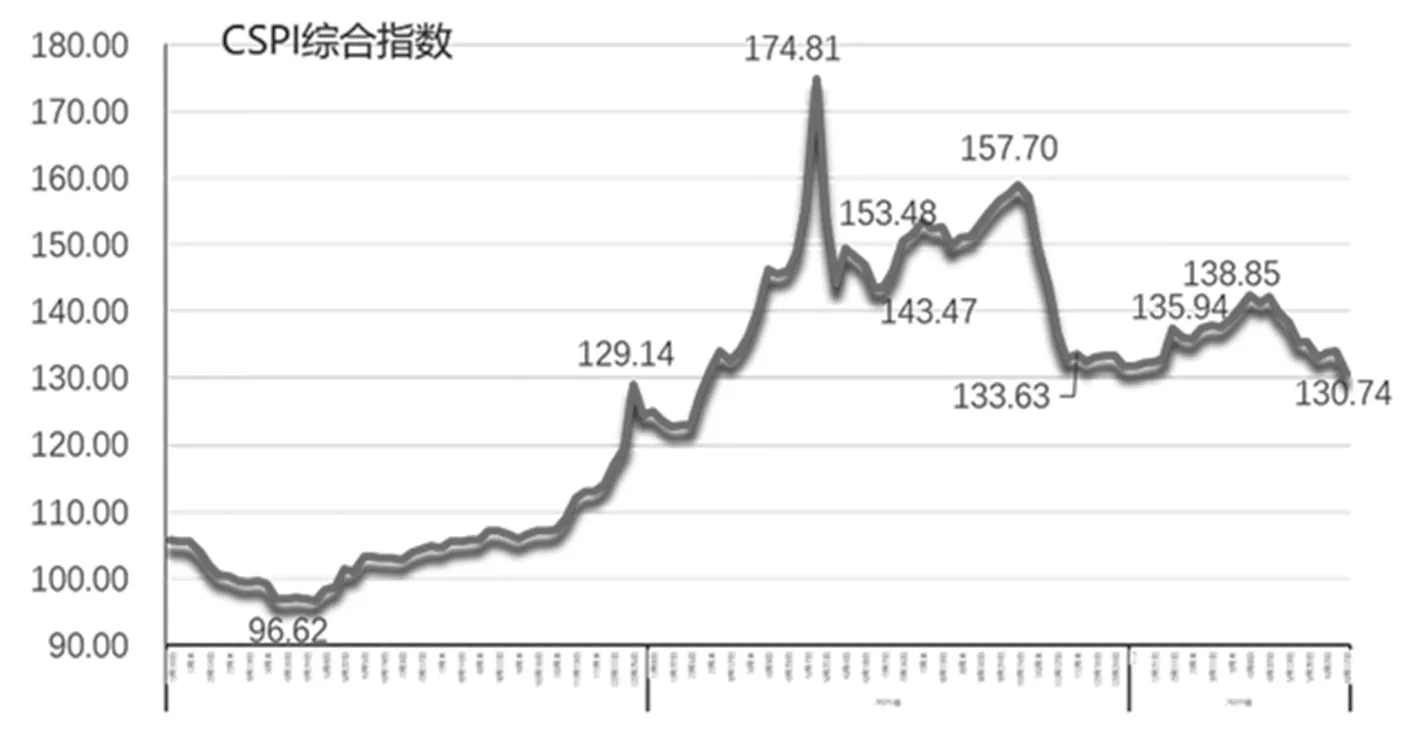

5月份,鋼材價格連續下行,到月末,中國鋼材價格指數(CSPI)綜合指數降至133.19點,比4月末下降6.83點,降幅為4.88%;比去年同期下降10.88點,降幅為7.55%。1-5月份,CSPI綜合指數平均值為136.20點,同比下降0.53點,降幅為0.39%。進入6月以來,前三周鋼材價格指數分別為133.80點、134.12點和130.74點,呈沖高回落走勢。見圖10。

圖10 2020-2022年5月CSPI綜合指數走勢圖

從分項指數看,5月末CSPI長材指數為138.07點,比4月末下降7.91點,降幅為5.42%;CSPI板材指數為131.80點,比4月末下降5.54點,降幅為4.03%。與去年同期比,長材、板材指數分別下降9.58點和11.48點,降幅分別為6.49%和8.01%。1-5月份,長材指數141.68點,同比上升1.76點,升幅為1.26%;板材指數133.90點,同比下降2.94點,降幅為2.15%。見圖11。

圖11 2020-2022年5月CSPI分項指數走勢圖

七、成本增幅大于收入增幅,鋼鐵企業效益下降

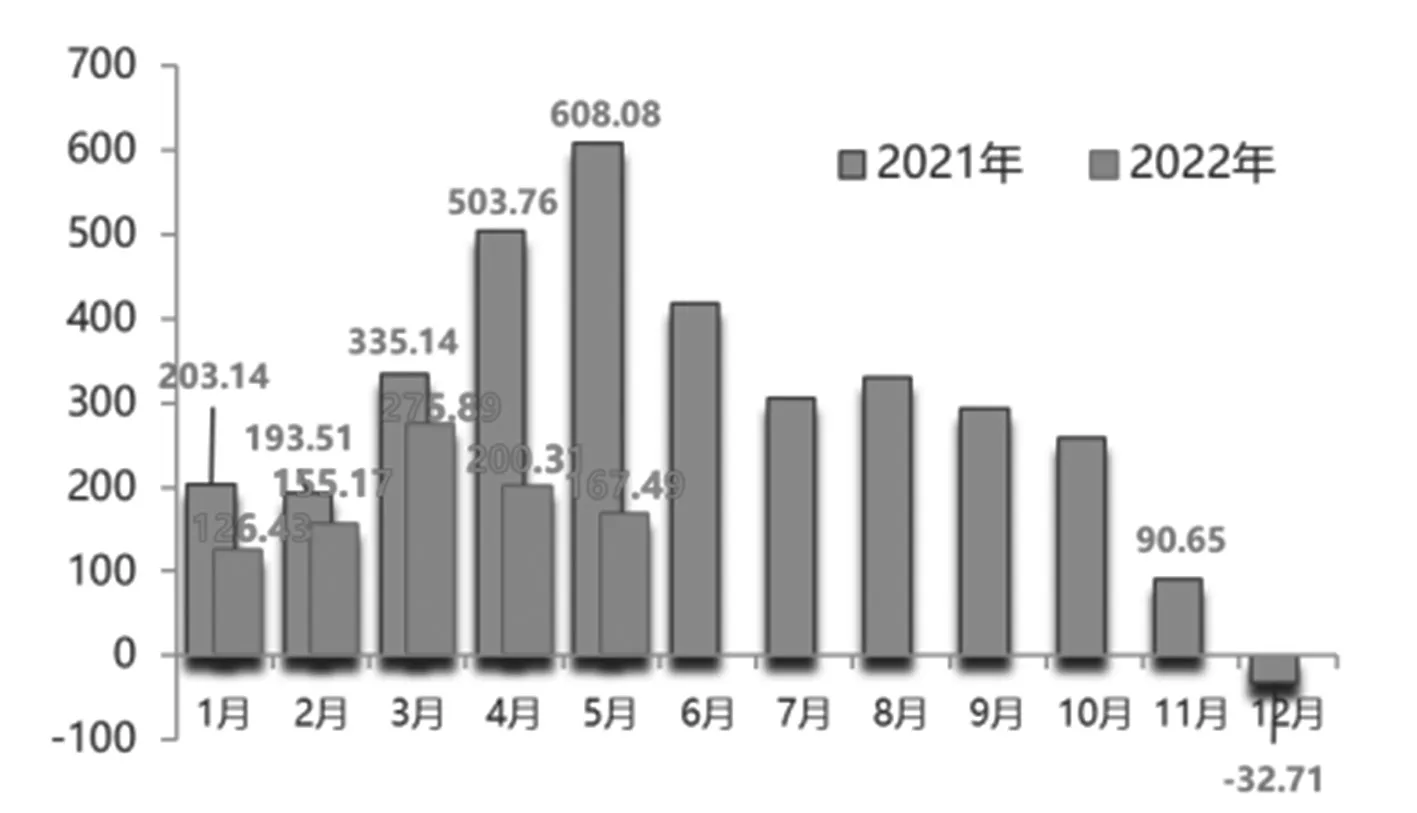

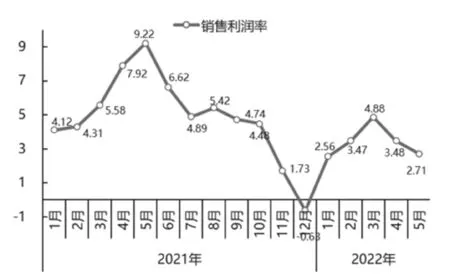

5月份,大中型鋼鐵企業實現營業收入6177.93億元,環比增長7.35%;營業成本5745.84億元,環比增長9.33%,成本增幅大于收入增幅。利潤總額167.49億元,環比下降16.39%;銷售利潤率2.71%,低于3月份和4月份水平。虧損企業增至28戶,比上月增加14戶。見圖12、圖13。

圖12 2021-2022年5月大中型鋼鐵企業月度利潤走勢圖

圖13 2021-2022年5月大中型鋼鐵企業銷售利潤率走勢圖

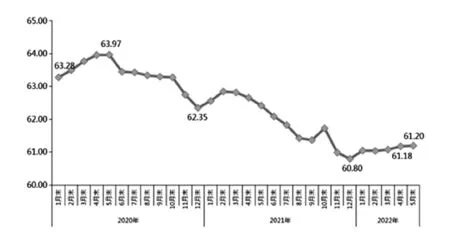

5月末,鋼鐵企業資產總額同比上升較多,負債總額同比上升相對較少;資產負債率61.20%,同比下降1.2個百分點,環比上升0.02個百分點。見圖14。

圖14 2020-2022年5月分月資產負債率情況 %

八、鋼鐵投資低位下滑,鐵礦投資高位波動

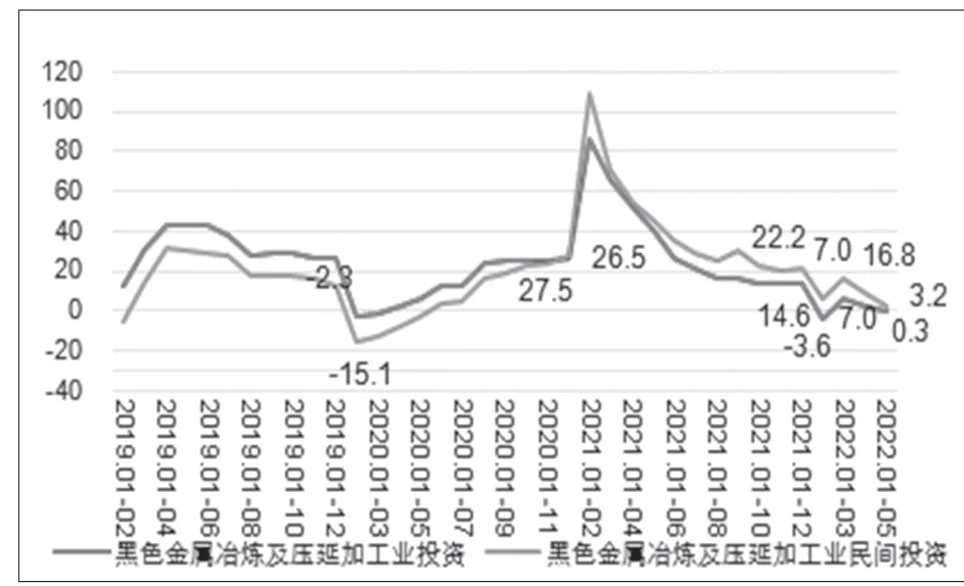

1-5月份,黑色金屬冶煉和壓延加工業固定資產投資同比累計增長0.3%,比1-4月份增速2.4%下降2.1個百分點,比去年1-5月增速40.0%低39.7個百分點,比去年全年累計增速14.6%低14.3個百分點,比全國固定資產投資增速6.2%低5.9個百分點,比制造業增速10.6%低10.3個百分點。其中,黑色金屬冶煉及壓延業民間投資累計同比增長3.2%。見圖15。

圖15 2019-2022年5月黑色金屬冶煉及壓延業投資情況 %

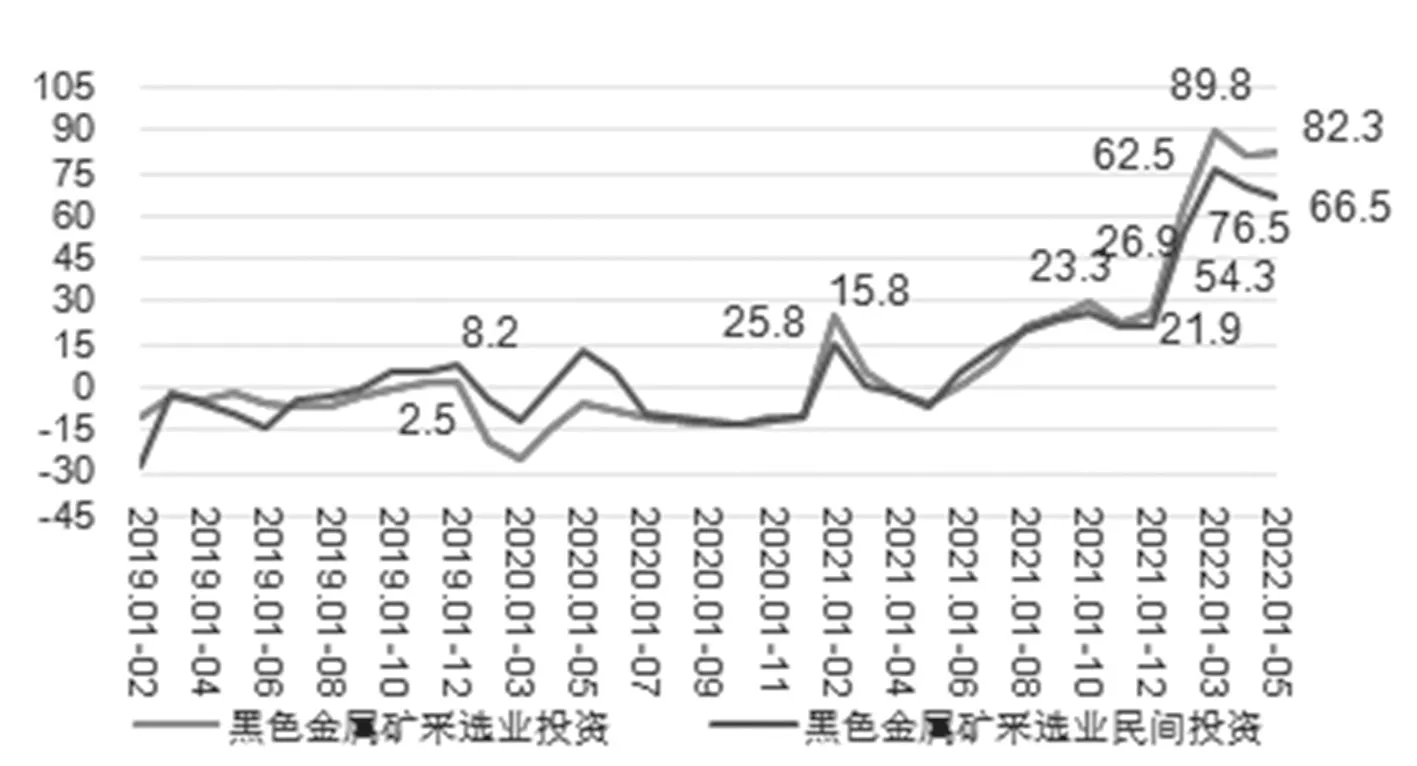

1-5月份,黑色金屬礦采選業投資累計同比增長82.3%,比1-4月份累計增速81.9%加快0.4個百分點,比去年全年累計增速26.9%加快55.4個百分點,去年1-5月份累計增速為-4.9%。其中,黑色金屬礦采選業民間投資累計增長66.5%,比1-4月累計增速70.4%放緩3.9個百分點。見圖16。

圖16 2019-2022年5月黑色金屬礦采選業投資情況 %

九、總結及展望

5月份,工業生產、固定資產投資等宏觀經濟指標有所改善,鋼材需求略有回升,但依然不旺。而鋼及鋼材產量處于增長態勢,雖然出口量增長消化了一部分供給,但總體供給仍然偏大。從鋼材庫存增長、價格下降等現象看,存在一定的供給過剩隱憂。供求矛盾疊加前期原料成本較高,致使鋼鐵行業虧損面擴大。

近期疫情影響有所減弱,穩定經濟政策持續發力。國務院于5月下旬召開全國穩住經濟大盤電視電話會議,印發《扎實穩住經濟的一攬子政策措施》,提出六個方面33項具體政策措施,強化工作落實。隨著政策措施的落地生效,國民經濟將逐步回歸正常軌道,運行在合理區間。

應該看到,雖然國內外鋼材、廢鋼、鐵礦石和焦煤等價格已回落到俄烏沖突爆發前水平,但前期較高的原燃料成本有待消化。雖然短期內鋼坯及鋼材出口量較大,但由于國內外鋼材價差收窄,未來鋼材出口量難以持續維持高位。雖然用鋼需求會隨相關行業的回穩趨于增長,但對需求增長的延遲要有充分準備。因此,鋼鐵企業既要持有信心,更要保持自律,尤其是要深化對標挖潛,根據市場需求有序釋放產能、調整結構,努力穩定和提高經濟效益。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06