RCEP各國鋼鐵工業簡介(下)

2022-09-03 00:50:58黃濤

中國鋼鐵業 2022年6期

關鍵詞:國家

黃 濤

(4)東盟成員國貿易

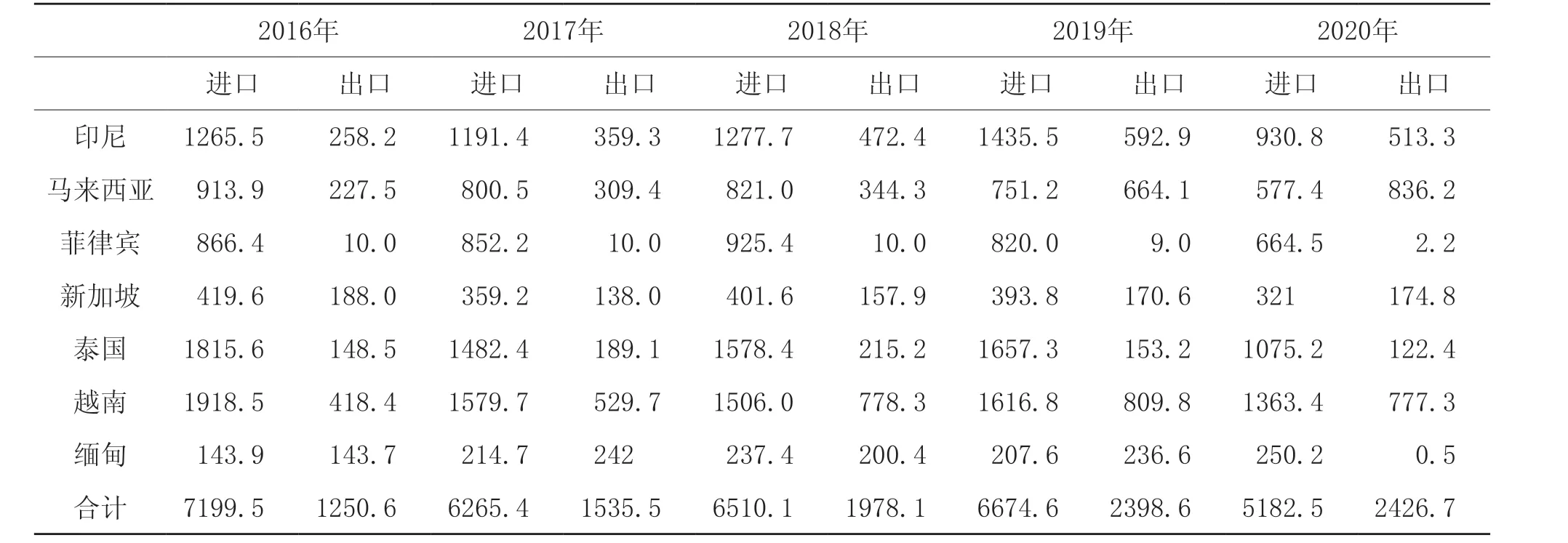

東盟國家鋼材出口規模相對較小,2020年僅占世界總計出口量的6.1%。2016—2020年東盟國家鋼材出口呈現增長勢頭,而出口增長主要來自越南和印尼。近年,越南鋼鐵冶煉產能增長較快,支撐其鋼材出口增長。

一直以來,東盟都是鋼材進口主要地區,2016-2020年合計鋼材進口量保持在6000萬噸~7000萬噸之間,占世界總計鋼材凈口量的15%左右。2020年,越南鋼材進口量排世界第5位,泰國排第10位,印尼排第12位(見表15)。

表15 2015-2019年東盟主要國家的鋼鐵產品進出口量 萬噸

東盟地區屬于鋼材凈進口地,但由于近年東盟國家鋼材出口增長,進口總體保持穩定,造成鋼材凈進口量出現下降,從2016年峰值近6000萬噸,降至2020年約2756萬噸,減少了3244萬噸。未來,隨著東盟地區進一步擴大鋼鐵產能,如果本地鋼消費增長未能達到預期,那么鋼材凈進口量還將持續減少。

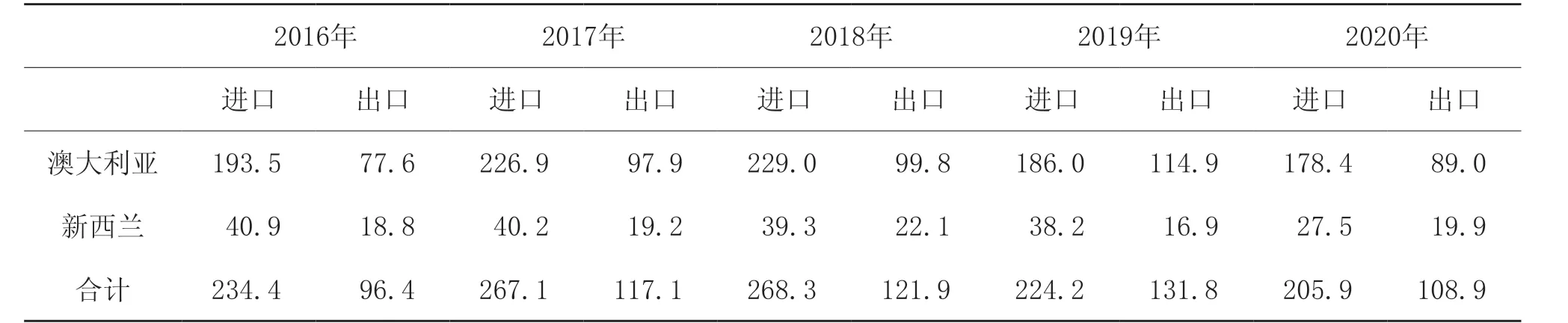

(5)大洋洲貿易

澳大利亞和新西蘭鋼材出口量較小,澳大利亞年出口量約100萬噸,新西蘭年出口量在20萬噸左右。澳大利亞鋼材進口量在150萬~300萬噸之間,2016-2020年期間波動很大,最高達到229萬噸,最低降至115萬噸。新西蘭鋼材年進口量在40萬噸左右。大洋洲是鋼材凈進口地區,2016-2020年,凈進口量從200萬噸降至不到100萬噸(見表16)。

表16 2015-2019年大洋洲主要國家鋼鐵產品進出口量 萬噸

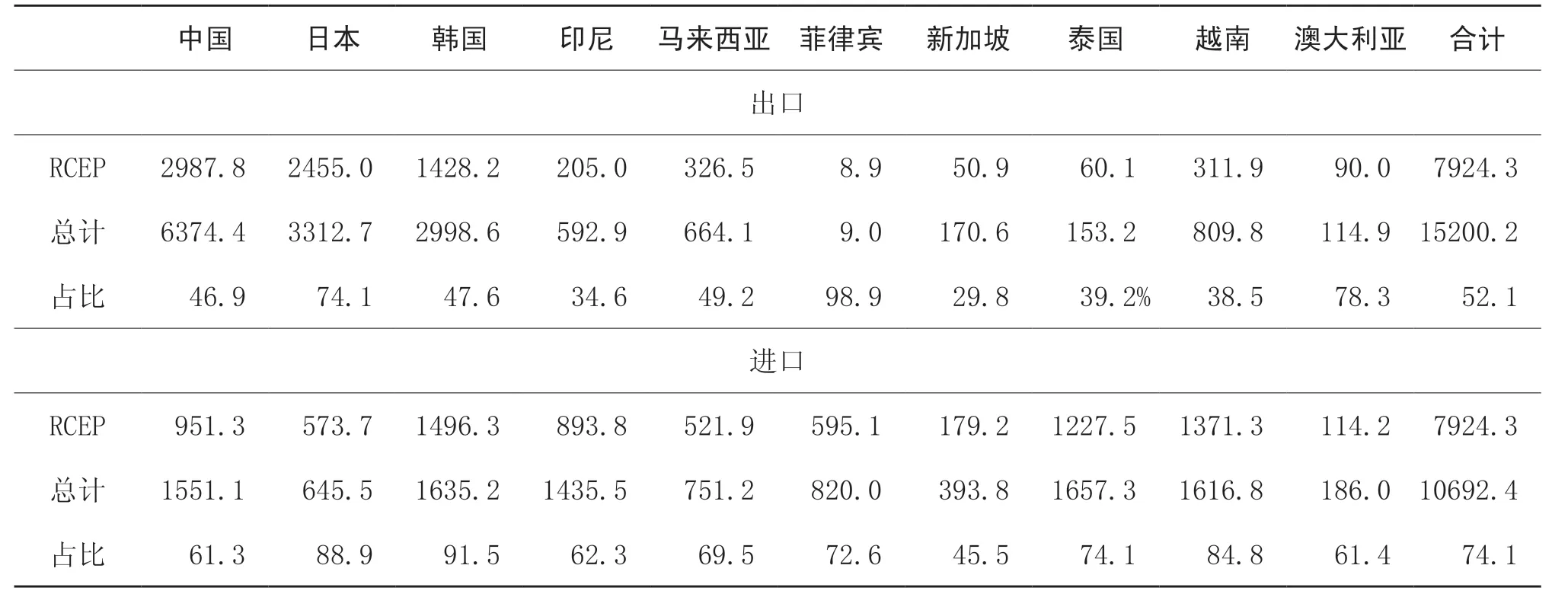

(6)RCEP區內鋼鐵貿易

一直以來,東亞、東南亞和大洋洲各國之間鋼鐵貿易往來都十分頻繁,彼此相互依賴,形成了以中日韓東亞三國為主要鋼材出口地,東盟和大洋洲為鋼材進口地的貿易格局。2020年,RCEP成員國間鋼材出口貿易量接近8000萬噸,占合計鋼材出口貿易量的52.1%;進口貿易量占比則高達74.1%。

中國向RCEP成員國出口鋼材近3000萬噸,占中國總計鋼材出口量的46.9%;日本向RCEP成員國出口約2500萬噸,占其總計鋼材出口量的74.1%;韓國向RCEP成員國出口近1500萬噸,占比達到47.6%。同時,中日韓進口鋼材也大都來自RCEP成員國。

除新加坡外,印尼、馬來西亞、菲律賓、新加坡、泰國、越南、澳大利亞進口RCEP成員國鋼材占比均超過60%,菲律賓、泰國、越南占比更是超過了70%(見表17、表18)。

表17 2019年主要成員國RCEP區內鋼鐵貿易量 萬噸,%

表18 2019年RCEP主要成員國之間鋼鐵貿易量 萬噸

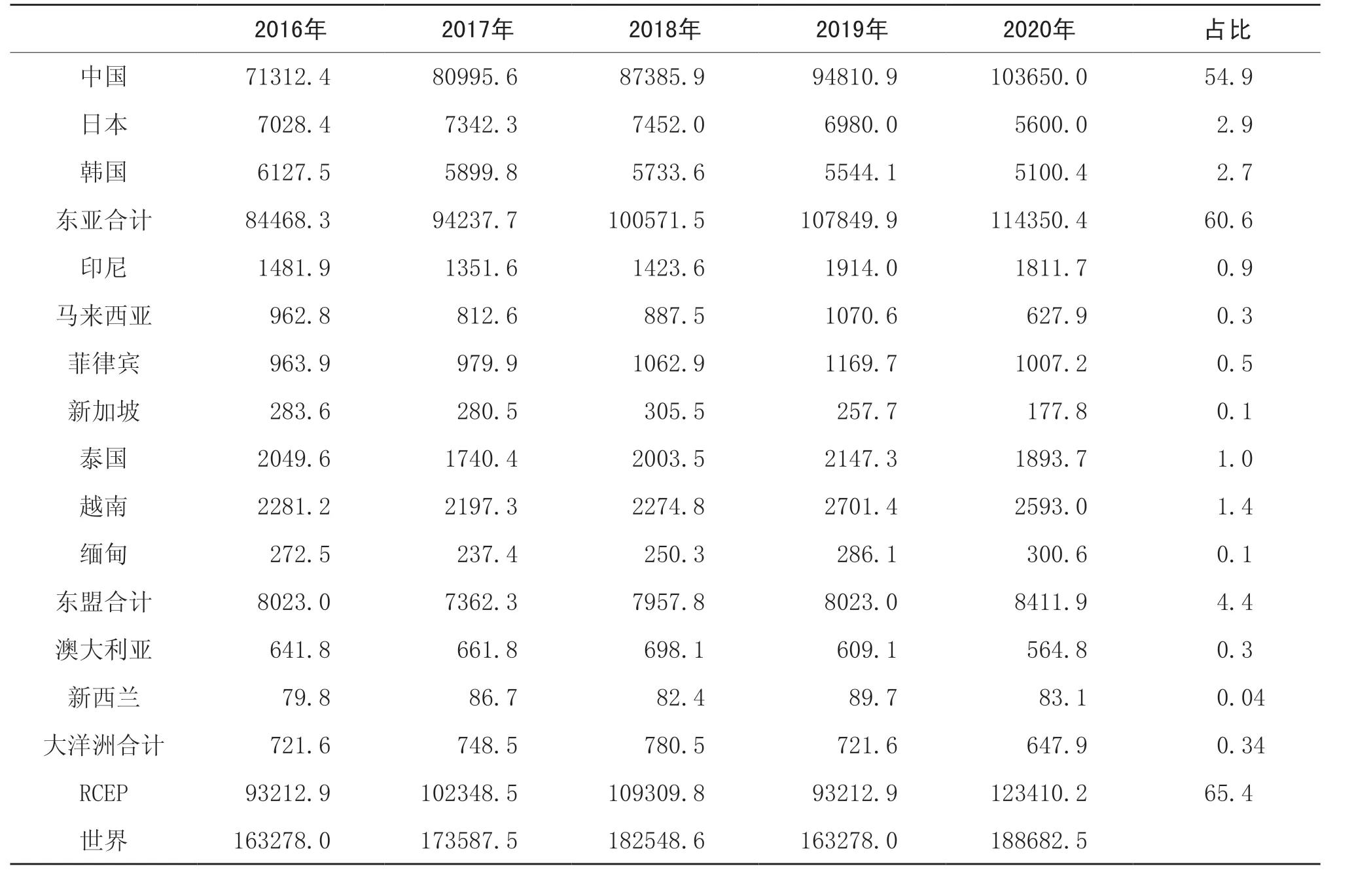

4.鋼鐵消費

(1)鋼表觀消費量

市場規模估算前提是不考慮成材率和庫存變化,世界鋼產量即為世界鋼鐵消費量;各國鋼表觀消費量= 各國鋼產量 + 鋼材凈進口量(見表19)。

表19 2016-2020年RCEP鋼表觀消費量 萬噸,%

2020年RCEP國家合計鋼表觀消費量占世界比重超過65%,接近三分之二,是名副其實的世界鋼消費中心。中國是RCEP國家中鋼消費最大的國家,是RCEP國家鋼消費的核心,占RCEP國家鋼表觀消費量的80%以上,2020年更是達到84%。

2016-2020年RCEP國家鋼消費量增加了3.02億噸,其中中國就增加了3.2億噸,RCEP鋼消費的增長都源自中國的貢獻。東盟國家鋼消費量增長不到400萬噸。日本、韓國等表觀鋼消費量下降幅度在1000萬噸以上。

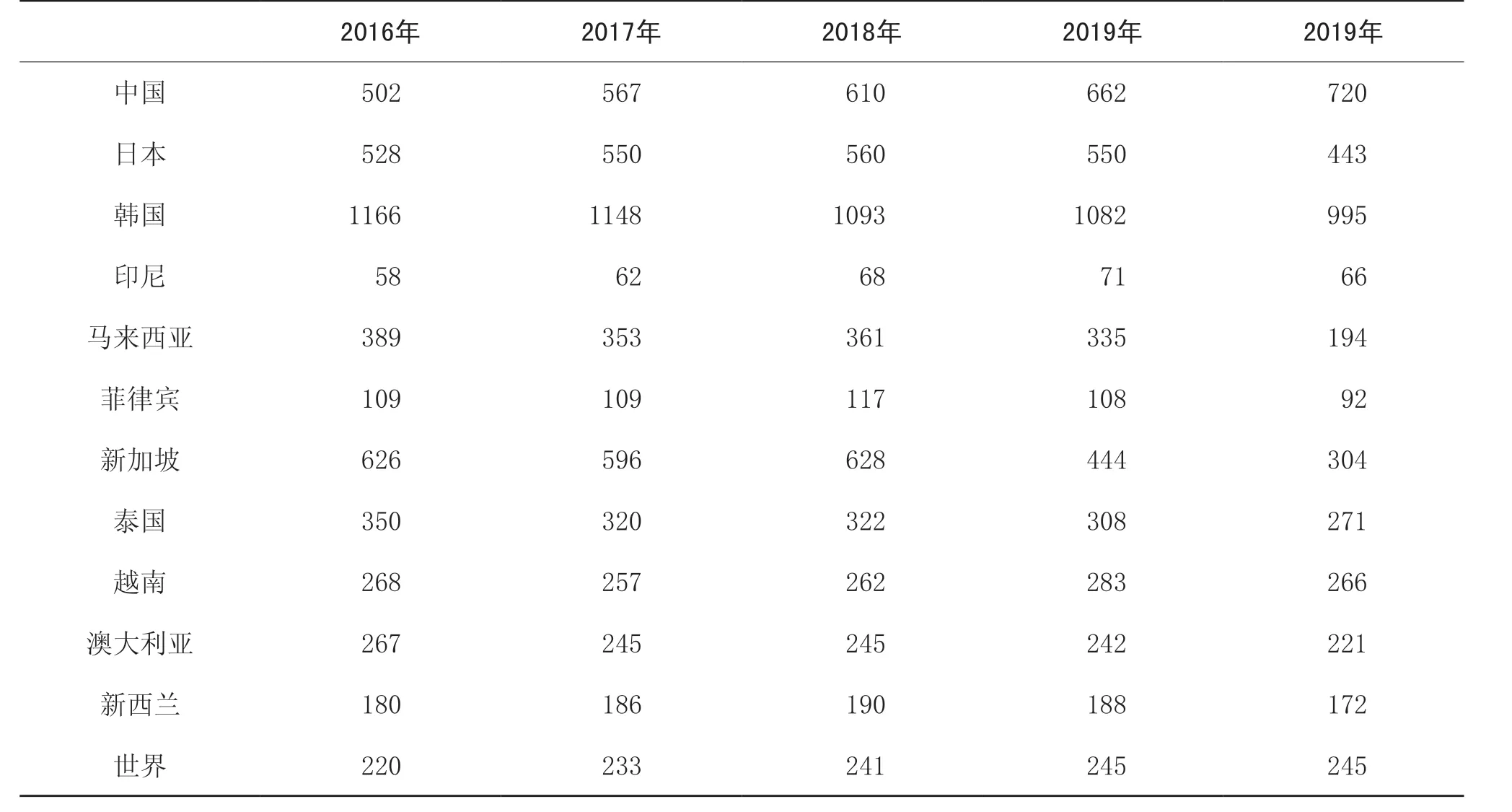

(2)人均鋼表觀消費量

韓國人均鋼表觀消費量一直位居世界前列,此前一直超過1000kg,但2020年韓國人均鋼表觀消費量低于1000 kg,降至995 kg,但仍是RCEP國家中人均消費量最高的國家,還是世界人均鋼消費量最高的國家,主要由于韓國是外向型經濟,汽車、船舶、機械裝備大量出口,推高韓國鋼消費水平。同樣,日本是制造業大國,也是人口大國,人口因素拉低人均鋼消費量,2020年為443 kg。2020年中國人均鋼表觀消費量達到720kg,比2019年的662 kg高出58 kg。

2016-2020年,中國人均鋼消費量持續快速增長,2019年達到662kg,2020年進一步增至720kg,是RCEP國家中人均消費量第二大的國家。未來持續增長的可能性不大。

東盟國家中,作為人口大國,印尼、菲律賓人均鋼消費量遠低于世界平均水平,未來增長空間巨大(見表20)。

表20 2016-2020年RCEP成員國人均鋼表觀消費量 kg

5.結語

綜合來看,RCEP國家在全球鋼鐵生產、消費和貿易方面均占據重要地位。在生產方面,有鋼材生產大國,如中日韓等;在消費方面,是全球鋼鐵消費中心之一;在貿易方面,有鋼材貿易大國,如中日韓等,包括出口大國,如中日韓,進口大國中國、韓國和東盟地區。更重要的是東盟地區經濟正在高速發展,需要大量鋼材,因此當地正在加快發展鋼鐵行業。展望未來,RECP國家的鋼鐵行業在很長一段時間,將繼續對全球鋼鐵生產、消費、貿易等產生巨大影響。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

加油站服務指南(2021年8期)2021-11-04 08:19:06

學生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當代水產(2019年4期)2019-05-16 03:04:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國現當代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33