市場供銷雙低,豬價(jià)震蕩調(diào)整

2022-09-09 08:44:04甄夢瑩

豬業(yè)科學(xué) 2022年8期

甄夢瑩

(中國種豬信息網(wǎng),北京 100102)

1 2021年、2022年6月上旬至8月上旬養(yǎng)豬行情概述

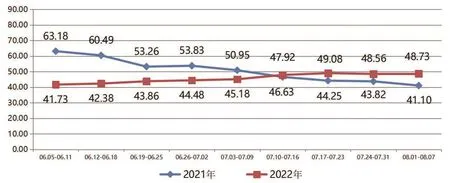

1.1 2021年、2022年6月上旬至8月上旬全國仔豬價(jià)格

2021年、2022年6月上旬至8月上旬全國仔豬價(jià)格由圖1可以看出。統(tǒng)計(jì)時(shí)段內(nèi),前中期2021年度全國仔豬價(jià)格高于2022年度,后期2022年價(jià)格反超2021年。2022年6月5日-8月7日,全國仔豬平均價(jià)格為45.77元/kg,比去年同期(50.83元/kg)下降9.95%。

圖1 2021年、2022年6月上旬至8月上旬全國仔豬平均價(jià)格走勢圖

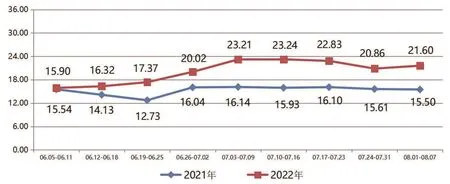

1.2 2021年、2022年6月上旬至8月上旬全國生豬價(jià)格

2021年、2022年6月上旬至8月上旬全國生豬價(jià)格由圖2可以看出。統(tǒng)計(jì)區(qū)間內(nèi),2022年度全國生豬價(jià)格整體高于2021年。2022年6月5日-8月7日,全國生豬平均價(jià)格為20.15元/kg,顯著高于去年同期(15.30元/kg)31.70%。

圖2 2021年、2022年6月上旬至8月上旬全國生豬平均價(jià)格走勢圖

1.3 2021年、2022年6月上旬至8月上旬全國豬肉價(jià)格

2021年、2022年6月上旬至8月上旬全國豬肉價(jià)格由圖3可以看出。統(tǒng)計(jì)區(qū)間內(nèi)前期,2021年度全國豬肉價(jià)格總體高于2022年度,中后期2022年度價(jià)格高于2021年度。2022年6月5日-8月7日,全國豬肉平均價(jià)格為26.39元/kg,較去年同期(23.80元/kg)高出10.88%。

圖3 2021年、2022年6月上旬至8月上旬全國豬肉平均價(jià)格走勢圖

1.4 2021年、2022年6月上旬至8月上旬全國玉米價(jià)格

2021年、2022年6月上旬至8月上旬全國玉米價(jià)格由圖4可以看出。統(tǒng)計(jì)區(qū)間內(nèi),2022年度全國玉米價(jià)格整體高于2021年度。2022年6月5日-8月7日,全國玉米平均價(jià)格為2.88元/kg,高于去年同期(2.84元/kg)1.41%。

圖4 2021年、2022年6月上旬至8月上旬全國玉米平均價(jià)格走勢圖

1.5 2021年、2022年6月上旬至8月上旬全國豆粕價(jià)格

22021年、2022年6月上旬至8月上旬全國豆粕價(jià)格由圖5可以看出。統(tǒng)計(jì)區(qū)間內(nèi),2022年全國豆粕價(jià)格明顯高于2021年。2022年6月5日-8月7日,全國豆粕平均價(jià)格為4.47元/kg,明顯高于去年同期(3.69元/kg)21.14%。

圖5 2021年、2022年6月上旬至8月上旬全國豆粕平均價(jià)格走勢圖

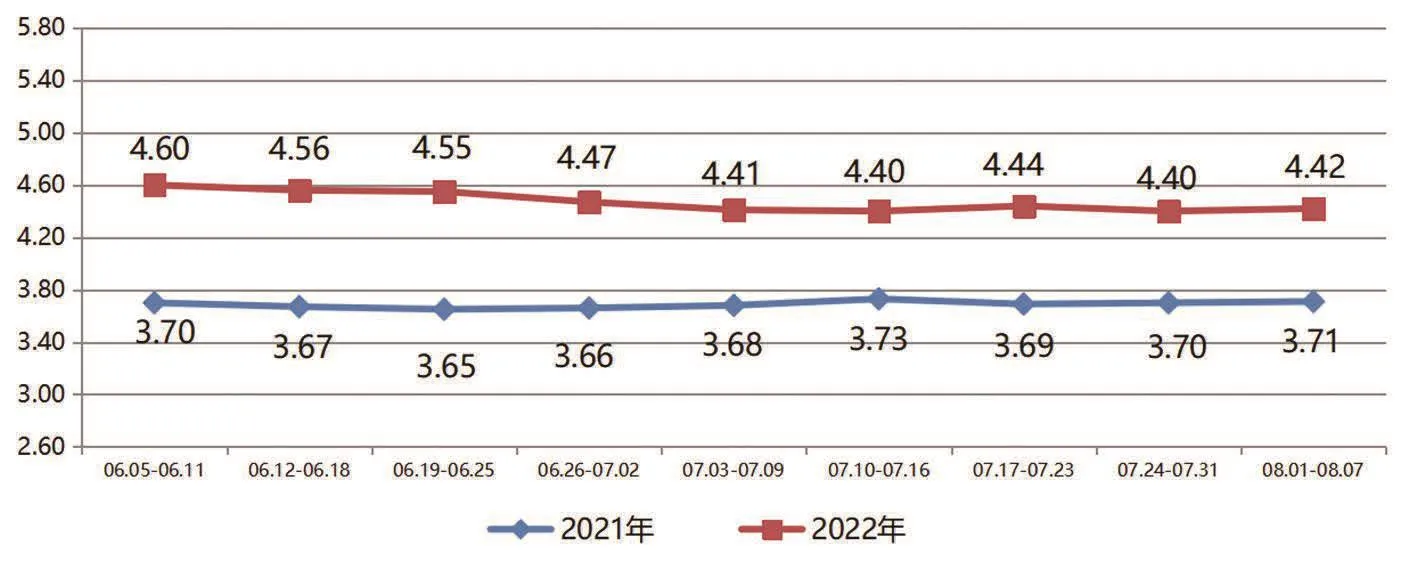

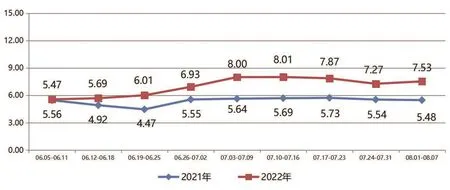

1.6 2021年、2022年6月上旬至8月上旬全國豬糧比價(jià)

2021年、2022年6月上旬至8月上旬全國豬糧比價(jià)由圖6可以看出。統(tǒng)計(jì)區(qū)間內(nèi),2022年度全國豬糧比整體高于2021年度。2022年6月5日-8月7日,全國豬糧比價(jià)平均為6.99∶1,已在贏虧平衡點(diǎn)之上,比去年同期(5.39∶1)明顯上升了29.68%。

圖6 2021年、2022年6月上旬至8月上旬全國豬糧比價(jià)走勢圖

2 全國生豬市場走勢分析

進(jìn)入8月份,國內(nèi)生豬價(jià)格呈現(xiàn)持續(xù)調(diào)整變化。月初,豬價(jià)震蕩走低,但隨著屠宰企業(yè)采購難度增加,豬價(jià)再次上漲,伴隨供銷市場雙低,豬價(jià)以橫盤偏強(qiáng)為主。養(yǎng)殖企業(yè)生豬出欄量偏少,屠宰企業(yè)收購不暢。同時(shí)高溫天氣下終端消費(fèi)低迷,下游采購積極性較低,屠宰企業(yè)豬肉訂單減少,開工率小幅下降。從供應(yīng)端來看,生豬存欄仍處在高位,二元能繁母豬的存欄數(shù)也隨著養(yǎng)殖利潤的恢復(fù)而再度上行,生豬去產(chǎn)能實(shí)際停止。需求方面,依然表現(xiàn)不佳,不過目前已經(jīng)處在低點(diǎn),繼續(xù)下調(diào)的空間有限。綜合來看,生豬不具備大幅上漲的動(dòng)力;不過短期在供應(yīng)可能下降以及需求進(jìn)一步下滑的空間有限的背景下,下行的空間可能也有限。

原料方面。現(xiàn)階段,玉米貿(mào)易商庫存量同比明顯過剩,而飼料以及深加工企業(yè)庫存也較高,導(dǎo)致對玉米采購積極性偏差。雖然,深加工庫存不斷消耗,但是,由于國際經(jīng)濟(jì)開始下行,部分深加工企業(yè)庫存產(chǎn)品高筑,去庫存的壓力較大,企業(yè)也缺乏補(bǔ)庫的意愿,國內(nèi)現(xiàn)貨玉米震蕩運(yùn)行,多地企業(yè)報(bào)價(jià)跌破貿(mào)易商建庫成本線。浸油廠大豆壓榨利潤有所好轉(zhuǎn),但壓榨利潤有限,而前幾日更是因豆油價(jià)下跌及豆粕價(jià)格漲幅受限,壓榨利潤呈現(xiàn)虧損狀態(tài),在這樣的情況下浸油廠開機(jī)率下降,豆粕產(chǎn)量受限。目前大豆到港數(shù)量下降,加之大豆壓榨利潤不佳,浸油廠開機(jī)積極性不高,限制了豆粕產(chǎn)量。當(dāng)前國內(nèi)終端消費(fèi)表現(xiàn)仍然較為低迷,致使養(yǎng)殖及深加工產(chǎn)品走貨相對緩慢。玉米淀粉、酒精生產(chǎn)企業(yè)虧損壓力較大,加之當(dāng)前正處于停機(jī)檢修階段,行業(yè)開工率持續(xù)下降,難以提振玉米需求。但隨著生豬養(yǎng)殖開始恢復(fù)增長,下半年玉米的飼用消費(fèi)或?qū)⒅饾u好轉(zhuǎn)。近期到港進(jìn)口大豆量較前期有所下滑,浸油廠壓榨利潤不佳疊加豆類市場下跌壓力,集中表現(xiàn)在促使油脂產(chǎn)品價(jià)格下行,加之位于美國大豆天氣炒作高峰時(shí)段支撐豆價(jià),成本端受提振增強(qiáng)浸油廠豆粕的挺價(jià)意愿,而有限的豆粕產(chǎn)量及飼料養(yǎng)殖企業(yè)提貨增加亦為其提供支撐,預(yù)計(jì)短期內(nèi)豆粕價(jià)格將呈現(xiàn)大概率上漲走勢。