金融科技的“下半場”

2022-09-13 11:58:24萬馬

祖國 2022年16期

文/萬馬

天然的聯系

資產階級在它的不到一百年的階級統治中所創造的生產力,比過去一切時代創造的全部生產力還要多,還要大。

——馬克思《共產黨宣言》

自第一次工業革命以來,金融就已與科技結下了最天然的聯系。

一方面,資本和資產階級的形成,為社會化大生產提供了必要的前提,為科技研發營造了必要的社會條件,也為科技應用重復試驗提供充足資金。科技在資本的助推下快速發酵、膨脹、迸發出前所未有的能量。

另一方面,對于資本而言,只有始終處于最先進的生產力行業或者限制性壟斷行業才能不斷分享高于社會平均利潤率的超額回報。比如資本與土地(先進生產力行業)相結合,形成土地資本(地主);與鹽鐵(限制性壟斷行業)相結合,形成鹽鐵資本(鹽商鐵商)。通過與科技相結合,資本獲取了超越以往任何時代令人咋舌的財富。

科技需要資本支持實現跨越發展,資本需要科技發展謀求超額利潤,兩者天然地具有互生依賴性和互利共贏性。這是與行業性資本(如地產資本、醫療資本等)或行業性科技(農業科技、工業科技)單向性、非緊密綁定性關系最大的區別,比如土地在小農經濟下可以離開資本生產,而資本無論如何必須依附于土地進行增殖。

回顧數百年的金融與科技的發展史,大體分為繁殖、演進和壟斷三大階段。

——首先,金融與科技模板化地從一個行業復制到另一個行業:資本主義時代用資本去改造行業,擴大再生產,形成行業資本;科技時代用科技改造行業,數字再生產,形成行業科技。

——隨著行業初步資本化和科技化改造完成,為了保持更高利潤,資本和科技持續演進,從研發復雜衍生品到大幅提升處理海量數據的算法算力。

——最后通過占有絕對資源,逐步從行業輔助地位變為主導地位,進一步鞏固獲取壟斷收益。

當然,一旦當這種正反饋機制不斷積蓄資源直至超出系統承載時,便毫不意外的引發泡沫,一邊是金融危機泡沫,一邊則是科技“死亡之井”。

為虎作倀還是如虎添翼

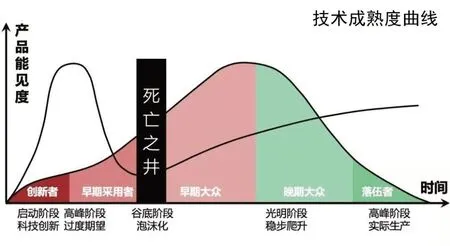

收益率超過6%就要打問號,超過8%就很危險,10%以上就要準備損失全部本金。

科技成熟度曲線圖

——郭樹清《2018陸家嘴論壇上講話》

如果ATM 機的推廣,是金融為主、科技為輔的大規模物理線下應用推廣,那支付寶乃至之后的余額寶,則是由科技主導對金融的大規模改造試驗,它完成了對社會公眾的金融啟蒙,深刻改變了復雜金融產品觸達形式,成為了金融科技里程碑的應用典范。此后,大量科技公司紛紛跨界跨業進入金融業,一時間以P2P、小額信貸為代表的金融科技概念甚囂塵上。面對突如其來的變革,金融業談虎色變、科技業趨之若鶩。

然而,經營金融就是經營風險,經營金融就是經營誘惑,經營金融就是經營人性。

科技公司以為能夠重復經驗來改造金融,用數字勾勒所有風險、模型匹配所有資源。但現實是,盡管數字可以描寫行為,卻無法洞察人性。

金融科技在降低金融從業門檻的同時,也讓傳統的游走在灰色地帶的非法金融機構披上“金融科技”的外衣繼續干著非法勾當。在降低金融服務的門檻的同時,也讓更多的無辜普通群眾被迫通過新“龐氏騙局”完成逆向“金融啟蒙”;在提高金融交易效率的同時,也將詐騙金額推高到歷史性高度。

面對資本誘惑,鮮有科技公司能夠“片葉不沾身”,甚至這些自認為“自己是科技公司”的科技公司也忘記了到底是手中的科技控制了資本,還是被心中的資本所裹挾。看著山洞里的金銀珠寶,那些標榜屠龍的騎士似乎已經變成惡龍。

這些所謂的“金融科技”,既沒有促進科技進步,也沒有促進金融的進步,反而創造出一系列金融亂象、金融幻象,給社會發展帶來了不可估量損失。

尊重規律、站穩立場

江山就是人民,人民就是江山

——習近平總書記《在黨史學習教育動員大會上的講話》

實體、資本和數字是一一映射對應的,一個實物,在資本世界是價值,是凝結著無差別的人類勞動;在數字世界是數據,如長寬高、坐標等。金融與科技對于實體行業的改造,實際上是從不同維度認知得出的結論。但看問題也罷、得結論也罷,歸根結底還是要尊重現實發展規律,站穩服務人民立場。

從金融科技自身看,金融科技的金融是本質,科技是載體,人民是立場。

要保持并提高金融業從業門檻,敬畏風險、洞悉人性、了解行業;要繼續降低金融服務的門檻,以無線連接覆蓋無限領域;要繼續提高金融交易效率,以數字化重塑交易流程,讓系統自發尋找最優決策路徑。要堅持人民至上,把金融作為基本權利、公共品,讓金融成為人民群眾組織配置資源以滿足美好生活向往的可靠可信工具,斷不允許任何新型科技資本家對民生的掠奪。

從金融科技服務行業來看,由于金融和科技都具有催化劑、放大器的作用,金融科技對于現實行業的改變無疑是革命性和顛覆性的。但金融科技必須充分尊重實體行業的發展規律,不能快上強上、一味刺激放大,否則實體行業將成為風險黑洞,稍有風吹草動,便向內坍塌自噬,并通過金融科技向社會釋放風險危害。

正如當年共享單車,在共享經濟的金字招牌下,收取并挪用押金,在金融科技攛掇下無序擴張,疏于風險管控,不僅無法償還用戶押金、供應商貨款,而且造成巨大實體資源的浪費。又如蛋殼等住房租賃公司破產導致社會問題等等。

打造“隱形”的銀行

大音希聲,大象無形

——老子《道德經》

幾百年來,在金融和科技的“顛覆”下,傳統行業并沒有像“預言”中滅亡。相反,那些堅持尊重規律、服務人民的行業在金融科技的賦能下,異軍突起、高歌猛進。

金融科技不會讓銀行滅亡,而是激發銀行以更高層次的形態存在,真正成為無處不在、處處皆是的存在,成為“隱形”銀行。

采取前端泛在化、中端平臺化、后端數字化的企業架構。

——秉持萬物互聯理念推進前端泛在化,以移動渠道感知并解決即時性金融需求,以線下渠道收集并解決情感性泛金融需求;

布展中的國際金融聚集區

——秉持模塊化集成化理念推動中端平臺化,打造具有同一底層邏輯的底盤結構,快速組裝、高效集成,對外捕獲快速變化需求,對內降低迭代成本和信息效率損失;

——秉持數字化智能化理念推動后端數字化,數字化不是無紙化、不是電子化、更不是現實業務流程的數字復刻,而是基于數字的重新組合,從數字維度自發尋找決策路徑最優解。

從這個角度看,服務鄉村振興不是再去搭建實體網點,而是完全可以打造一個農村金融的資產資本交易平臺,向農商行輸出管理系統、管理標準和管理接口,增強其防范風險、主動服務實體經濟的能力。農商行將本地優質資產推送到平臺上,再由國有銀行將平臺上標準化資產向全球資本市場推介。

在統一系統、統一標準、統一接口下,國有銀行與農商行各司其職、各盡其才,既發揮好農商行服務了解當地、服務當地的優勢,又能發揮國有銀行專業專注、全球配置的優勢,以金融科技推動建設多層次良性互動的資本市場。

采取業務人員+科技人員的組織單元,在人力組織單元層面實現金融科技的融合,這里的融合更多的是業務理念和科技概念的思維碰撞,從而實現金融科技在員工思想上的融合。

采取適度超前開發、灰度測試的研發策略,錨定外部業務需求變化而非內部定制需求,在基礎版上快速搭建前端,快速服務觸達客戶。

在定價層面,通過金融科技重構新金融定價公式——金融定價=金融成本+風險溢價+金融服務。降低金融成本,特別是管理成本,使實際金融成本無限逼近央行指導成本;提高風險管理能力,合理化風險溢價,能夠調整風險溢價自由度;提高金融服務能力,解決即時性金融需求,滿足情感性泛金融需求,以好服務獲得好價格。

重構了架構、組織、策略和定價,只是在形態上打造了一家“隱形”銀行,而讓這家“隱形”的銀行真正產生價值的則是場景。

場 景 是WHO、WHERE、WHEN、WHAT、WHY、HOW的排列。

回答了5W1H,就回答了場景,而決定場景的關鍵性因素則是WHO 和WHY,抓住了場景中的人,就抓住了一系列場景;抓住了場景中的原因,就抓住了融入、改進,乃至顛覆場景的鑰匙。也就是事物的本質從未改變、事物的形態無窮無盡,也就是一心一德、千人千面。

大幕徐啟,作為金融市場金融資源最穩健的供給者、金融網絡節點最豐富的擁有者和金融規則最忠實的遵守者——銀行,已經接過下半場主導金融科技的擊球棒,無論曾經上半場多么驚訝驚慌、多么無措無奈,無論未來有多么VUCA(烏卡時代,不穩定、不確定、復雜和模糊)。

“走自己的路,是黨的全部理論和實踐立足點,更是黨百年奮斗得出的歷史結論。”

走自己的路,這是,也必將是銀行唯一的坦途。

猜你喜歡

學苑創造·B版(2021年2期)2021-03-15 05:50:49

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03