違約風險下混合養老金的最優投資策略

2022-09-13 09:11:32王傳玉

安徽工程大學學報 2022年4期

關鍵詞:策略

王 奕,王傳玉,劉 帥

(安徽工程大學 數理與金融學院,安徽 蕪湖 241000)

2008年金融危機過后,許多國家的養老金發展出現了資產價值大幅縮水、現期繳費不足、養老金福利大幅減少等問題,加劇了人們對潛在災難性養老金違約風險導致養老金福利大幅減少的擔憂,這種擔憂來源于全球金融環境的不確定性和全球人口趨勢帶來的壓力。預期壽命延長和出生率下降的現況使得公共養老金制度面臨的財政壓力越來越大。大多數發達國家的支持比例(Support Ratio,在職人員/養老金領取人員)也在不斷下降,有關養老金的財政赤字預計將在可預見的未來繼續存在,養老金計劃將不可避免地受到資金赤字的負面影響,因此養老金福利不得不隨之減少。傳統的養老金計劃正在經受著現實的考驗,越來越難以滿足養老金市場的需求,兼具確定給付(Defined-benefit,DB)和確定繳費(Defined-contribution,DC)型特點的混合型計劃開始大量出現。混合型養老金計劃的一個主要目標是在可持續、穩定和負擔得起的基礎上提供更好的退休保障,將養老金風險在雇主和雇員之間、不同年齡組之間進行不同程度的分攤,使得養老金計劃顯得更加公平。計劃的管理者不僅為計劃的參與者建立個人賬戶進行獨立投資,還為計劃的參與者制定了一個相對固定的養老金收益標準。近些年來,保險公司正在積極參與交易具有違約風險的高收益債券,由于養老基金的投資期限較長,債券違約事件的發生會為養老金計劃的連續性帶來影響。因此,考慮保險公司在可違約債券上的投資選擇是很有必要的。

國內外學者對混合型的養老金計劃進行了一定的研究,Kevin等[1]的一份研究報告介紹了傳統的DB和DC計劃的風險分擔方式和混合養老金計劃的全面知識,以及全球混合計劃的發展情況,提出了發展混合型養老金計劃的重要意義。Turner等[2]評估了國際上不同國家的混合計劃的種類,并以四種不同的混合方案為案例進行了深入的研究:荷蘭的混合型DB計劃,瑞典的非金融DC計劃(Nonfinancial DC Plan),美國、加拿大和日本的現金平衡計劃(Cash Balance Plans),以及德國的李斯特計劃(Riester Plans),此外還構建了混合方案進一步分類的風險指標體系。陳凱等[3]分析了兩種典型的混合型養老金——傳統DB模式與DC模式混合型養老金和保證固定收益率的混合型養老金,將養老金的固定收益保證視為歐式期權,利用Black-Scholes模型進行期權定價,最后發現在實務中保證固定收益率的混合型養老金更具有優勢。

基于養老金計劃的最優資產配置策略研究,大部分學者都是在無風險資產和風險資產構成的財富組合下,研究年金的財富投資問題。一類文獻主要研究DB型養老金的最優繳費問題和最優投資問題,而對于DC型養老金,因為繳費率提前確定,未來的養老金支付水平將完全取決于參保人的繳費水平和養老基金投資運營的投資收益,所以對投資和風險問題的研究居多。Boulier等[4]建立了一個跨期框架中的權衡模型,使用隨機控制方法研究了DB計劃中養老基金投資和繳費政策的優化。Davis等[5]通過對38個國家(16個新興市場國家和22個OECD國家)養老金資產配置的實證分析,得出結論:將資產配置于股票可獲得高投資回報率,對于OECD國家可以將少數比例的資產配置于國外資產,但投資國內股票可獲得較高收益,且OECD國家不易將國外投資作為主要投資,養老金投資呈現“國內傾向”。肖建武等[6]通過構建養老基金資產配置的常方差彈性模型,提出了退休前后資產配置比例的計算公式,在追求指數效用最大化的條件下求得了精確解析解。對于具體養老金計劃資產配置的研究多借助于數理模型的分析,如Gao[7]應用隨機優化方法,構造了相應的Hamilton-Jacobi-Bellman偏微分方程,研究了DC計劃養老基金的最優資產配置問題。

以上文獻大都假設金融市場中只存在一種無風險資產和一種高風險資產(股票),但是在現實應用中,可違約的公司債券也一直是保險公司的主要投資資產,因此考慮養老金基金在可違約債券上的投資也是很有必要的。Bielecki等[8]研究了在最大化終端財富的預期HARA效用的目標下,與違約債券相關的最優分配問題。Sun等[9]研究了模型歧義和違約風險下保險人的魯棒最優投資和再保險問題,該問題包括儲蓄賬戶、股票和違約債券的交易,目標是使期望CARA效用最大化。Deng等[10]推導出了具有違約風險的兩個保險公司之間的非零和隨機微分博弈的均衡策略。Jang等[11]同時考慮了借款約束和保險公司違約風險,解決了不完全市場中的最優消費和投資問題,以封閉形式推導出了最優消費和投資策略。

綜合以上有關養老金計劃最優投資問題的研究文獻,目前還沒有將違約風險與混合養老金計劃結合起來的相關研究,因此本文的研究有一定的創新意義。本文模型受到Khorasanee[12]研究的混合養老金計劃和Wang等[13]改進的計劃的啟發,結合DB和DC的資產負債相關研究,設計一個混合型養老金計劃,對養老金繳款收入和養老金支出同時做出調整,以攤銷因精算負債和基金價值之間的差異而產生的盈余或赤字,使得養老金風險可以由不同代人共同管理和分擔。根據混合養老金系統的資產及負債情況,考慮違約風險因素,假設養老金資產可以投資于無風險資產、普通風險資產(如股票)和可違約債券,選擇合適的目標函數進行投資策略的優化,分別得到違約前和違約后的價值函數和最優策略,從而動態調整養老金的繳費和收益水平,避免養老金計劃中存在的不連續風險。最后對結果進行數值模擬,分析價格過程中相關參數對最優策略的影響。

本文的創新之處在于,將違約風險因素融入混合養老金計劃的最優投資策略之中,這是對傳統DB或DC型養老金計劃研究的進一步深入,也是有關商業養老理財產品的理論創新。我國的養老保險金融改革剛剛起步,隨著我國人口老齡化程度加深以及社會經濟發展水平的提高,我國養老金體系三大支柱發展不均衡的問題日益凸顯,加快養老金第三支柱建設迫在眉睫。為此,“十四五”規劃綱要明確提出,要實現基本養老保險全國統籌,發展多層次、多支柱的養老保險體系;2021年9月3日,中國人民銀行發布了《中國金融穩定報告(2021)》,提出規范發展第三支柱養老保險的建議;2021年9月10日,銀保監會正式發布《關于開展養老理財產品試點的通知》,養老理財正式參與我國養老金第三支柱的建設。未來我國養老金第三支柱的發展前景廣闊,考慮各種風險因素的養老金計劃研究也是十分有意義的。

1 模型及假設

1.1 金融市場

給定賦流完備概率空間[Ω,F,(Ft)t∈[0,T],P],Ω是真實空間,濾子Ft表示t時刻為止的所有信息,由m維標準布朗運動W(t)=[W1(t),W2(t),…,Wm(t)]′生成,且m維標準布朗運動Wi(t)之間相互獨立,P是概率測度。假設在時間段[0,T]內,金融市場是一個無套利無摩擦的完全競爭市場,金融資產是連續交易的。

金融市場由一種無風險資產、一支股票(風險資產)和一種可違約債券組成,資產的價值滿足:

dS0(t)=r0S0(t)dt,S0(0)=1,

(1)

dS1(t)=S1(t)[μ1dt+σ1dW1(t)],

(2)

式中,r0為無風險利率;μ1和σ1表示風險資產的風險溢價和波動率。

接下來推導違約資產的價格過程,不像前兩種資產直接給出在現實世界概率測度P下的動態過程,我們首先定義風險中性概率測度Q下的價格過程,然后基于此給出概率測度P下的價格過程。令τ為違約時刻,它為定義在概率空間[Ω,F,(Ft)t∈[0,T],P]中的非負隨機變量,則違約過程{H(t)}定義為H(t)=I{τ≤t},假設該過程為概率測度P下具有恒定強度hP的泊松過程,則有鞅違約過程(3),該過程為(G,P)鞅:

相對應的{Mp(t)}的隨機微分方程為

dMp(t)=dH(t)-hp(1-H(t-))dt。

根據Bielecki等[8]的定義,存在一個到期日為T1的可違約零息債券,ζ∈[0,1]為違約發生時的損失比例(假設為常數),hQ為測度Q下的違約強度,風險中性信用利差為δ′=ζhQ,則該違約債券的價格過程為

p(t,T1)=I{τ>t}e-(r+δ′)(T1-t)+I{τ≥t}(1-ζ)e-(r+δ′)(T1-t)er(t-τ)。

在測度Q下有類似的(G,P)鞅過程:

那么違約債券的價格過程滿足:

dp(t,T1)=rp(t,T1)dt-ζe-(r+δ′)(T1-t)dMQ(t)。

dp(t,T1)=p(t-,T1)[rdt+(1-H(t))(1-Δ)δ′dt-(1-H(t-))ζdMp(t)],

(3)

該方程由兩個部分組成(Yu[15]):第一部分是相同條件無違約債券的收益;第二部分是t時沒有發生違約的前提下風險中性信用利差與真實世界信用利差之間的差異。

1.2 混合養老金計劃設定

考慮非平穩年齡結構人群在一個時間周期內的演化:

(3)w(x,t)表示a≤x≤r時在職人員的平均年薪率。假設達到退休年齡r的成員的初始養老金福利是當時最終薪金率的ξ部分,即工資替代率為ξ;

(4)h(x)表示適用于多年前退休人員(x-r)的初始養老金福利的年齡相關調整系數,且h(r)=1;

養老金計劃的最終籌資方法可表示為t時刻r年齡退休人員未來養老金收入精算現值=工作期間應計養老金。t時刻r年齡退休人員未來養老金福利總額精算現值為

在職人員在t時刻達到退休年齡r時確認養老金負債(義務),該負債需要通過在職成員在工作期間的繳款來確認和供資。為了描述養老金的應計精算負債,應用Bowers等[16]的精算函數M(x)來表示在職成員在終端供資方法下作為養老金系統精算負債累積的1美元未來養老金福利的一部分。M(x)為非減函數,對a≤x≤r,年齡為x的成員具有0≤M(x)≤1的右連續函數。定義M(x)的密度函數為m(x),以密度m(x)累積的繳費可以完全提供給計劃成員支付未來養老金。

用NC(t)代表t時所有在職成員未來養老金福利的精算現值比率,這也是t時需要由在職成員的養老金繳款供資的公認負債比率。

(4)

用PB(t)表示t時刻需向所有已退休人員支付的養老金比率:

(5)

由于存在著財務風險,養老金的盈利水平對養老金系統存在著一定的隱含性影響,因此,應該動態地調整在職成員目前支付的養老金繳款和應支付給退休人員的養老金支出。為了實現這個目標,定義兩個控制變量λ1(t)和λ2(t),用以同時調整養老金給付率(即養老基金收益)和繳費率(即養老基金支出率)。

B(t)=PB(t)+λ1(t),

(6)

C(t)=NC(t)-λ2(t),

(7)

式中,C(t)為養老金的繳費率,B(t)為養老金的給付率。若t時刻養老金基金存在著盈余SP(t)>0,那么就可以對λ1(t)和λ2(t)進行正向調整,即增加養老金給付,減少養老金繳費;若t時刻養老金基金存在著盈余SP(t)<0,那么就可以對λ1(t)和λ2(t)進行負向調整。這兩個控制變量發揮著攤銷養老金基金盈余SP(t)的作用,基金的資產回報分散在在職成員和退休人員身上,這就意味著代際之間的不連續風險可以根據基金盈余情況進行轉移或分擔,養老金計劃的“混合性”也就體現在這里。

1.3 混合養老金資產負債過程

假設t時刻投資于股票和可違約債券的金額分別為π1(t)和πp(t),則混合養老金的財富過程表示為

(8)

養老金計劃中的實際總負債不僅包括精算應計負債,還應包含其他因素造成的負債,因此可以對精算應計負債進行修正,將投資收益的變化納入負債的調整,從而得到實際負債的微分表達:

(9)

式(9)可以進一步轉化為

(10)

因為SP(t)=F(t)-L(t),則有盈余過程的微分方程:

(11)

設φ(t,l,f)為t時刻的目標函數,l為負債水平,f為資產價值,則有

(12)

(13)

式中,∏是所有可容許策略的集合,參數是估值的貼現率β和3個損失函數Lλ1(t)、Lλ2(t)和LSP(t),它們分別代表收益風險、繳費風險和計劃終端盈余的不連續風險。

2 模型求解

使用指數效用函數作為損失函數,度量收益風險、繳費風險、不連續風險的損失函數由指數函數組成:

Lλ1(t;Q1,q1)=Q1e-q1λ1(t),

Lλ2(t;Q2,q2)=Q2e-q2λ2(t),

Lsp(t;Q3,q3)=Q3e-q3sp(t),

式中,系數Qi為損失函數的相對權重,反映了退休人員的風險偏好。qi為相應正、負偏差的內部權重。一般情況下,指數型損失函數對負偏差的權值大于對正偏差的權重。價值函數最終表示為

F(t)=f,H(t)=z],

(14)

邊界條件為J(T,l,f)=Q3e-q3SP(T)-βT。

使用標準隨機控制方法為最優化問題提供框架。通過運用HJB變分法將完全非線性偏微分方程轉化為常微分方程進而對該模型進行求解,最終得到最優投資策略。在本節中,首先利用隨機最優控制理論推導出優化問題式(14)的一般框架,然后分別得到違約前(z=0)和違約后(z=1)的價值函數和最優策略。

2.1 一般框架

上述優化問題對應的HJB方程為

sup{Aπ,λ1,λ2J(t,l,f,z)}=0,

(15)

J(t,l,f)的變分算子為

Aπ,λ1,λ2J(t,l,f,z)=Jt+[r0f+π1(t)(μ1-r0)+πp(1-H(t))(1-Δ)δ′+C(t)-B(t)]Jf+

hp[J(t,f-ζπp,l,1)-J(t,l,f,0)](1-z)+[Q1e-q1λ1(t)+Q2e-q2λ2(t)]e-βt,

(16)

式中,Jt、Jl、Jf、Jff分別為變量t、l、f的一階偏微分和二階偏微分。

2.2 違約后情況(z=1)

在違約發生后,p(t,T1)=0,τ≤t≤T,那么有πp(t)=0。式(16)變為

Aπ,λ1,λ2J(t,l,f,1)=Jt+[r0f+π1(t)(μ1-r0)+πp(1-H(t))(1-Δ)δ′+C(t)-B(t)]Jf+

(17)

因此,基于最優控制問題式(15),分別給出了最優資產分配策略和調整策略。

定理1 最優策略的控制變量為

(18)

相對應的值函數為J(t,l,f,1)=Q3e[b(t)f+c(t)l+h1(T-t)-βt];其中,

2.3 違約發生前(z=0)

當違約沒有發生時,有

(19)

因此,針對最優控制問題式(15),分別給出了最優資產分配策略和調整策略。

定理2 最優策略的控制變量為

(20)

相對應的值函數為J(t,l,f,1)=Q3e[b(t)f+c(t)l+h0(T-t)-βt]。其中,

3 數值模擬與分析

上一節中,在指數效用函數下,得到了混合型養老保險模型的最優投資分配和養老保險費率以及養老保險福利支付調整策略的明確表達式。在這一部分,使用蒙特卡羅模擬方法來提供數值例子說明得出的結果。

3.1 基本數值假設

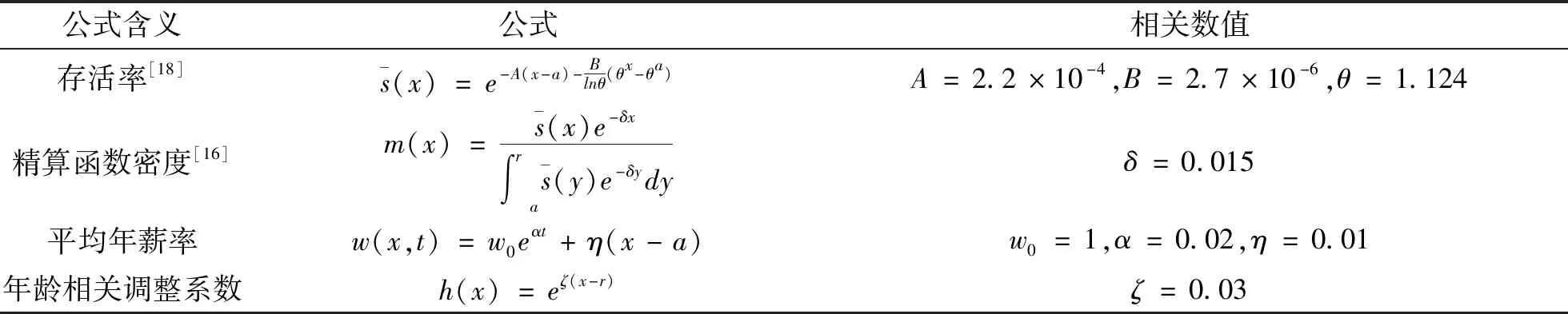

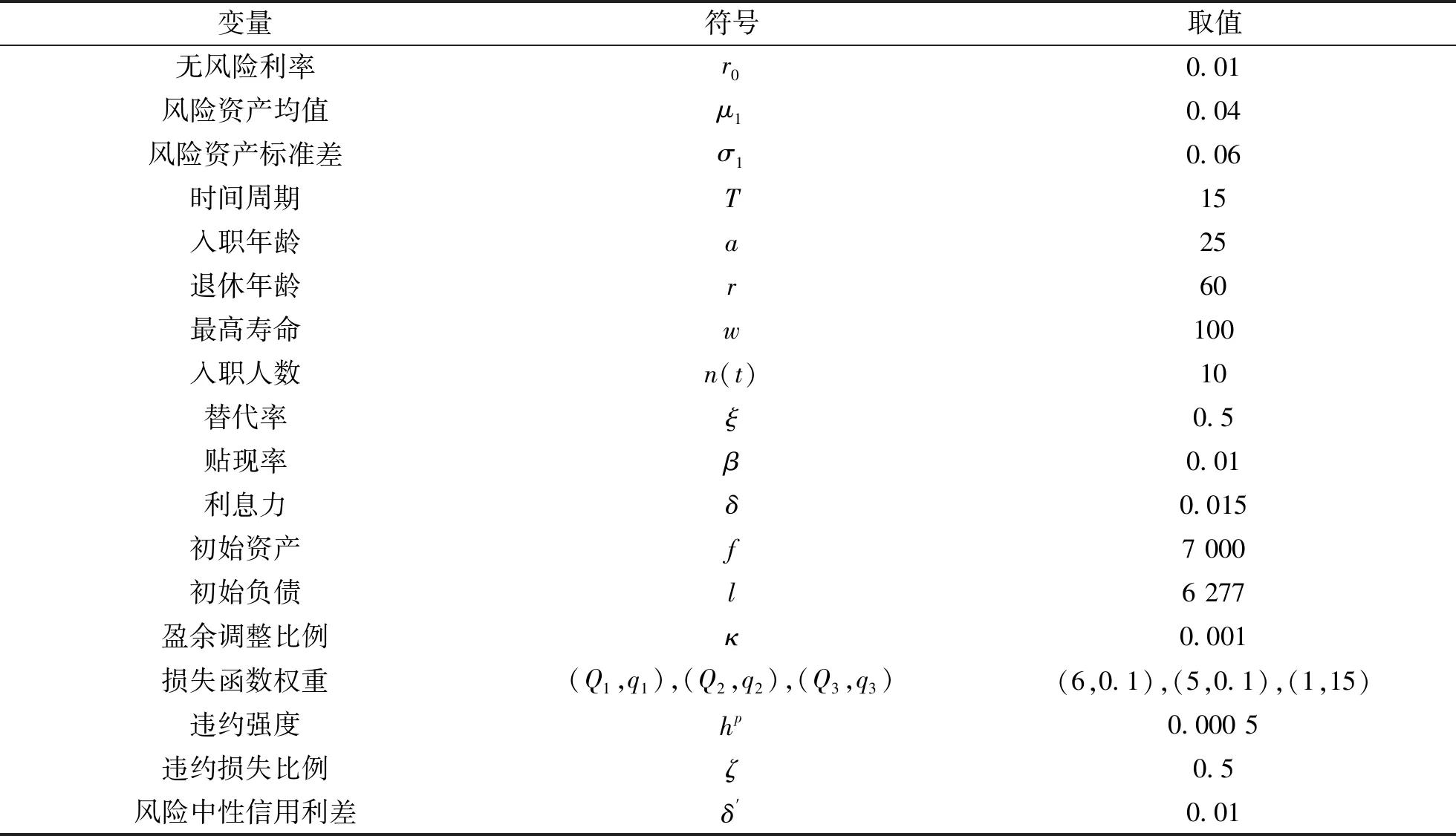

養老金模型中相關基礎公式假設參考Bowers等[16]的研究;模型中的其他參數取值參考Wang等[13]和張永濤等[17]的研究,具體參數取值如表1、2所示。

表1 相關公式假設

表2 相關參數取值

3.2 模擬結果

(1)違約發生后。

(2)違約發生前。

①模型參數對最優投資策略的影響。圖5~7描述了資產組合中可違約債券的最優投資比例變化及相關參數的影響。總體來看,可違約債券的最優投資比例隨著時間的推移而降低。由圖5可知,可違約債券的最優投資比例與違約強度hp成反比,即違約強度越高,投資計劃對可違約債券的投資金額越少;由圖6可知,可違約債券的最優投資比例與違約損失率ζ成反比,因為當違約發生時,損失率越高,可違約債券就越沒有吸引力;由圖7可知,可違約債券的最優投資比率與風險中性信用利差δ′成正比,因為信用利差越大,増加對可違約債券的投資金額將獲得更多的收益。

4 結論

本文主要研究了違約風險下混合養老金計劃的最優投資和策略調整問題。假設養老金基金可以投資于一種無風險資產、一種普通風險資產(如股票)和一種可違約債券,考慮在職成員和退休人員的“損失”以及與養老基金連續性相關的終端約束的養老基金隨機最優控制問題,根據動態規劃原理,建立相對應的HJB方程,分別得到違約前和違約后養老金計劃的最優投資策略和最優調整策略,最后通過數值模擬分析了各模型參數對最優策略的影響。結果顯示在職人員和退休人員對損失的厭惡程度會影響到最優繳費調整策略和最優收益調整策略;風險資產模型和可違約債券價格模型中的參數都會影響對風險資產和可違約債券的投資策略,研究得出相關參數對投資策略的影響也可以為養老金計劃或政策的設計提供借鑒。黨的十八大以來,政府高度重視養老金第三支柱的發展,在第一支柱養老金基本完善,第二支柱職業養老金覆蓋面不足的背景下,逐漸強調規范發展養老保險第三支柱,第三支柱的建設方向逐漸明確,我國養老理財市場將迎來巨大發展空間,對養老金計劃的投資問題進行研究,有助于養老理財產品的設計和規劃。

本文假設違約強度是恒定的常數,但是在實際問題中,違約強度往往是一個不確定的動態變化過程,以隨機過程或相關分布來刻畫違約強度可能更合理一些,如Jang等[11]就為違約強度設計了一個密度函數,使用分布函數來刻畫違約過程。此外本文以期望指數損失效用最小為目標建立目標函數,使用其他形式的效用函數是可以進一步延伸的研究方向。

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:42

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小學生作文(低年級適用)(2018年9期)2018-10-08 02:29:48

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:10

數學大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國衛生(2016年8期)2016-11-12 13:26:50