農村金融規模、農村金融效率與農村經濟增長

2022-09-13 01:42:44劉炯

廣東石油化工學院學報 2022年4期

劉炯

(宣城職業技術學院 旅游商貿系,安徽 宣城 242000)

自Patrick開創發展中國家經濟增長與金融發展關系研究之先河[1],對農村金融與農村經濟關系的探求風靡云蒸。農村金融的發展助推了農村經濟增長,改善了農民生活水平[2],但農村經濟增長未能繁榮農村金融[3],如果農村金融市場得不到改善,其發展勢必會抑制農村經濟增長[4],尤其是在發展中國家,農村低廉的信貸成本不但無法促進農村經濟發展,相反卻侵蝕了農村經濟發展的根基[5]67。

基于全國層面或省域范圍數據,國內學者往往將農村金融劃分為規模、效率兩個維度或規模、效率與結構三個維度,選取不同的模型方法對農村金融與農村經濟的關系做出了許多有益的研討。有人采用帕加諾模型,認為農村金融規模與效率皆非推動湖北省農村經濟增長的顯著性因素[6],羅振軍的實證檢驗指出,農村金融規模與效率顯著地推動了浙江省農村經濟的增長[7]。而有人采用VAR(Vector Auto-regression)模型,發現農村金融規模與效率在長期內均對我國農村經濟具有明顯的負向影響[8],高維新等、孔凡斌等證實了農村金融規模的增大與效率的提高能增加農民收入[9,10]。有研究表明農村金融效率顯著地正向作用于農村經濟增長且具有正向空間溢出效應,農村金融規模與結構顯著地負向沖擊農村經濟增長[11],還有研究顯示農村金融在東中西部三個地區對農村經濟的作用具有明顯的區域性特征[12]。

綜觀現有文獻,由于研究方法的差別、研究對象的相異以及研究數據的不同,農村金融發展與農村經濟增長的關系紛繁復雜,國內外學者并未形成統一的觀點,存在著較大的爭議與分歧甚至相左。近年來,傳統農業大省安徽省農村金融市場不斷發展,而農村金融基礎設施不夠完善、農村金融產品難以滿足農村經濟發展需求等一些現象仍然存在。那么,安徽省農村金融發展是否影響安徽省農村經濟增長?如果影響,其影響方向與影響程度如何?這些都是值得深入探討的重要問題。

1 模型設定、指標選取與數據說明

1.1 模型設定

借鑒Feder、Odedokun與Pagano的研究,將農村金融發展視作一項獨立的投入要素引入總量生產函數,反映農村經濟總產出和農村金融發展的生產函數如下:

Y=f(K,L,F)

(1)

式中:Y、K、L與F順次代表農村經濟總產出、資本投入、勞動力投入和農村金融。對(1)式全微分,得到:

(2)

以農村金融發展現狀為基礎,參考已有的研究,從農村金融規模(FS,Financial scale)與農村金融效率(FE,Financial efficiency)兩個維度考察農村金融,對其全微分并代入式(2),得到本文基本計量模型:

dY=α0+α1dFS+α2dFE+α3dK+α4dL+μ

(3)

式中:α1、α2、α3、α4依次表示農村金融規模的邊際產出、農村金融效率的邊際產出、農村資本投入的邊際產出、農村勞動力投入的邊際產出,α0代表常數項,μ是隨機誤差項。

關于VAR模型的研究,已從早期的二維發展到當前的多維。現實中,FS、FE、K與L對Y的影響具有一定的滯后性,為了實證分析安徽省農村金融發展對農村經濟增長的影響,構建向量自回歸模型如下:

(4)

式中:i為滯后階數,t為時間期數。

1.2 指標選取

1)農村經濟增長指標。經濟增長通常被規定為產量的增加,而產量既可用總產量來表示,也可用人均產量來表示,經濟增長的程度則采用增長率來度量。由于現有的官方統計資料查不到農村GDP數據,參照王瓊等[6]、羅振軍[7]、高維新等[9]等學者的做法,使用人均第一產業生產總值(元),該指標為人均產量,業已去除人口數量變動對計量結果的影響,為了反映實際經濟水平,以1990為基期,定值為100,采用CPI對其進行調整。為了壓縮數據的波動幅度進而盡可能地使數據平穩以避免產生異方差,對變量指標取對數,簡記為LGRGDP。對數據加以對數變換,不會改變原來存在的協整關系。

2)農村金融發展指標。盡管安徽省農村金融市場金融機構眾多,但合作金融仍是主力軍,長期在農村金融市場唱著“獨角戲”,故用農村合作金融代表農村金融。借鑒羅振軍[7]、孔凡斌等[10]、王淑英等[11]等人的做法:采用農村合作金融存貸款總額與第一產業生產總值之比表示農村金融規模,該指標越大,表明農村經濟活動的貨幣化程度越高,取對數后記為LGFS;采用農村合作金融貸款總額對存款總額比例表示農村金融效率,該比值越大,說明農村金融中介將存款轉化為貸款的比重越大,對數化后記為LGFE。

3)農村資本投入與勞動力投入指標。本文考察安徽省農村金融對農村經濟的影響,在總量生產函數的基礎上建立計量模型,將資本投入與勞動力投入視為控制變量。參考溫紅梅等[12]的做法,采用農業機械總動力(萬千瓦)作為農村資本投入的代理變量,它是全部農業機械設備額定動力總和,對數化后記為LGRK;參考廖宏偉等[13]的做法,采用第一產業就業比例表示農村勞動力投入,由第一產業就業人數除以三次產業就業總人數得到,取對數后記為LGRE。

1.3 數據說明

本研究選取安徽省1992—2019年合計28年的年度時間序列數據,探究農村金融發展對農村經濟增長的影響。全部數據包括安徽省第一產業生產總值、農業人口數、農村合作金融存貸款總額、農業機械總動力、第一產業就業比例以及各年度的消費者物價指數,皆來源于1993—2020年的《安徽統計年鑒》。

2 安徽省農村金融發展對農村經濟增長影響的實證分析

2.1 平穩性檢驗

時間序列平穩是經典計量經濟分析的前提,也是VAR模型的基礎。為防止偽回歸,首先對數據執行平穩性檢驗。如果經檢驗序列不平穩,則需要差分處理并對差分變量繼續檢驗,繼而判別是否存在協整關系。由EVIEWS軟件依據AIC(赤池信息準則)與SC(施瓦次準則)自行明確最優滯后期,選用當前使用的最為普遍最為頻繁的ADF(Augmented Dickey-Fuller)單位根檢驗法,檢驗結果反映,序列LGRGDP、LGFS、LGFE、LGRK、LGRE的ADF檢驗值皆大于各自的5%臨界值且概率值都大于0.05,接受原假設存在單位根,得以判定5%顯著水平下五個變量都是非平穩的。對它們逐個取一階差分,在5%的顯著性水平下,五個一階差分變量的ADF檢驗值均小于臨界值且概率值都小于0.05,所以都是平穩序列。綜合判斷,原序列LGRGDP、LGFS、LGFE、LGRK、LGRE在5%顯著水平皆為一階單整,即I(1)過程,符合協整檢驗的條件,是以需要檢驗變量LGRGDP、LGFS、LGFE、LGRK、LGRE之間是否存在協整關系。2.2協整檢驗

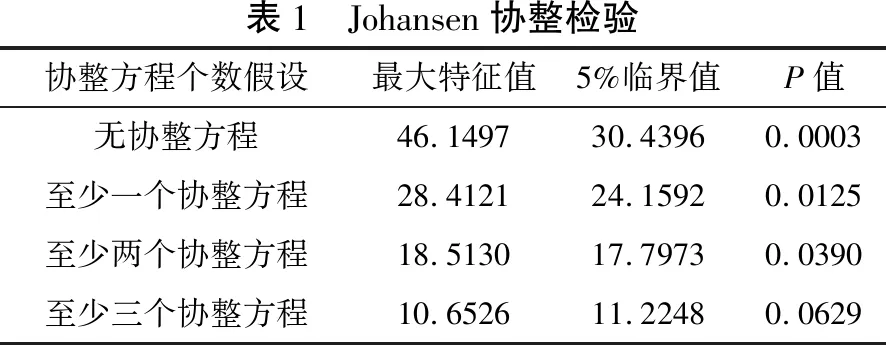

E-G兩步法與Johansen協整檢驗為目前最常用的兩種協整檢驗方法,前者以回歸方程殘差為基礎,后者則針對多變量實施協整分析。于是,運用Johansen協整檢驗法對五個變量LGRGDP、LGFS、LGFE、LGRK、LGRE展開協整分析,表1為檢驗結果。表1選擇最大特征值標準予以評價Johansen協整檢驗,假設只有兩個協整方程最大特征值18.5130大于臨界值17.7973,拒絕原假設,至少存在兩個協整方程;假設只有三個協整方程的最大特征值10.6526小于臨界值11.2248,接受原假設,最多有三個協整方程。所以,變量LGRGDP、LGFS、LGFE、LGRK、LGRE之間具有協整關系,即存在長期穩定的均衡關系。

表1 Johansen協整檢驗協整方程個數假設最大特征值5%臨界值P值無協整方程46.149730.43960.0003至少一個協整方程28.412124.15920.0125至少兩個協整方程18.513017.79730.0390至少三個協整方程10.652611.22480.0629

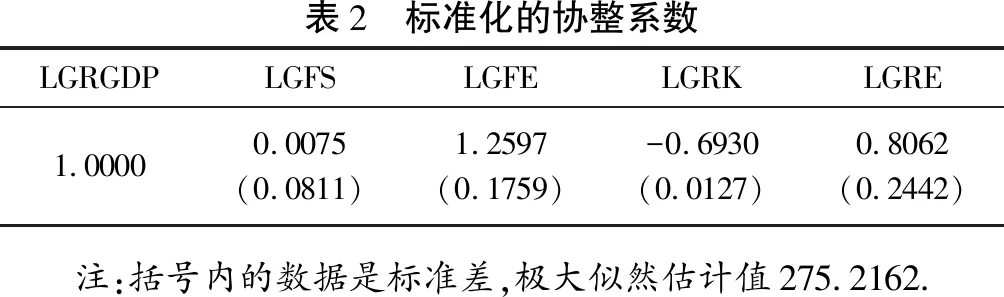

由表2輸出的標準化協整系數可得標準化的協整方程為

LGRGDP=-0.0075LGFS-1.2597LGFE+0.6930LGRK-0.8062LGRE

(5)

表2 標準化的協整系數LGRGDPLGFSLGFELGRKLGRE1.00000.0075(0.0811)1.2597(0.1759)-0.6930(0.0127)0.8062(0.2442) 注:括號內的數據是標準差,極大似然估計值275.2162.

根據方程(5),在樣本區間內,LGRGDP、LGFS、LGFE、LGRK、LGRE具有長期均衡關系,LGRGDP與LGRK正相關,LGRGDP與LGFS、LGFE、LGRE負相關,即安徽省農村經濟增長LGRGDP與農村資本投入LGRK正相關,與農村金融規模LGFS、農村金融效率LGFE以及農村勞動力投入LGRE負相關。

協整分析說明,農村金融規模擴大,微弱的負向影響農村經濟增長,農村金融規模每增加1個單位,農村經濟微弱的減少0.0075個單位。樣本區間內的安徽省農村合作金融存貸差逐年加大,2019年高達3040.1億元,27年間累計凈外流資金超過24200億元,農村合作金融機構從農村金融市場吸納的資金,未能真正發揮其應有的支農作用。更深層次的原因是,政府巧妙地利用其壟斷的金融體系把大量的農村資金轉移至城市,優先支持城市建設與工業發展。從1990年代中后期,國有商業銀行大量從縣域地區撤出,包括農業銀行在內的僅存的網點對農村地區業務重點是吸收存款。農村合作金融是農村金融市場的主力軍,但由于其公司治理不夠完善,再加上累積的歷史包袱,獨木難支,難以供給農村地區日益擴大的金融需求。因而,隨著農村金融規模的逐步擴張,農村資金從農村地區持續地凈流出,反而微弱地阻礙了農村經濟的增長。

協整分析表明,農村金融效率提高,不利于農村經濟增長,農村金融效率每增加1個單位,農村經濟下降1.2597個單位。安徽省農村經濟長時期的發展滯后引起城鄉收入差距不斷擴大,城鄉人均可支配收入差距由1992年的1222元增長到2010年的10502元,2019年則為22124元。長期的計劃生育政策,農村獨生子女明顯增多,教育與醫療保健費用不斷加大;農村向城市看齊,增加了家庭支出;城鎮化迅速發展時期,很多農村家庭欲落戶城鎮,在高房價時代,更加不堪重負。因此,農戶獲得貸款后,將資金過多地用于子女教育、醫療、購房、婚喪嫁娶與日常生活,并沒有投資生產領域,最終負向影響農村經濟增長。

協整分析還說明,農村資本投入正向影響農村經濟增長,即增加農田水利基礎設施建設以及農村固定資產與農業機械設備投資,改善生產條件,以便助力農村經濟增長;農村勞動力投入負向影響農村經濟增長,即在其他要素投入一定以及技術不變的前提下,將農村過剩的勞動力轉移出去,勞動投入的邊際產量上升,提高了勞動效率,有利于農村經濟增長。

2.3 格蘭杰因果關系檢驗

為了深入地探討安徽省農村金融發展對農村經濟增長的影響,協整分析后需要進行格蘭杰因果關系檢驗,以便確認LGRGDP與LGFS、LGFE、LGRK、LGRE之間是否以及存在怎樣的因果關系。

檢驗結果顯示,在5%的顯著性水平下,LGRGDP與LGFS存在雙向格蘭杰因果關系,LGFE僅是LGRGDP在10%顯著性水平下的單方向格蘭杰原因。考量協整分析揭示的農村金融規模、效率負向影響農村經濟增長,格蘭杰因果關系檢驗進一步解釋了農村金融規模的擴大、農村金融效率的提高皆抑制了農村經濟增長。從資金的投資收益率來看,城市高于農村,工業高于農業,農村金融規模的擴大,反而導致更多的資金從農村流向城市,從農業流向工業,抑制了農村經濟的增長。該檢驗的言外之意是,如果農村經濟發展水平提高,其投資收益率就能較快增長,就會吸引更多的資金投資于農村。

檢驗結果還顯示,LGRK與LGRGDP在5%顯著性水平下不存在格蘭杰因果關系,原因是農村經濟主要表現為自力更生式的發展,財政資源較少地投入農村與農業,農村資本投入在較大程度上依靠農村經濟自身增長帶動;LGRGDP不是LGRK的格蘭杰原因,LGRK是LGRGDP的格蘭杰原因,說明農村經濟增長吸納不了過多的農村勞動力,勞動生產效率的提高轉移過剩的勞動力將有利于農村經濟的增長。

2.4 VAR模型的建立

VAR模型滯后期越大,體現的動態關系信息就越多,同時模型的自由度就越小,所以應對滯后期與自由度尋求一種最佳的均衡狀態。一般情況下,依據AIC與SC選定最優滯后期,如果兩個準則在某一期同時達到最小,則該期為最優滯后期;如果兩個準則不能同時達到最小,則需要通過LR(似然比)統計量來判斷。本研究,AIC與SC不能同時取得最小,滯后1期,LR統計量與SC準則取得最優,因而最優滯后期為1期,可以建立無約束VAR(1)模型。

脈沖響應函數分析與方差分解,均以穩定的VAR模型為基礎,所以必須對VAR模型進行穩定性檢驗。本文的VAR(1)模型有5個特征根,對應的倒數的模分別為0.97、0.77與0.25,皆小于1,都在單位圓之內,因而該VAR(1)模型符合穩定性條件。

2.5 脈沖響應函數分析

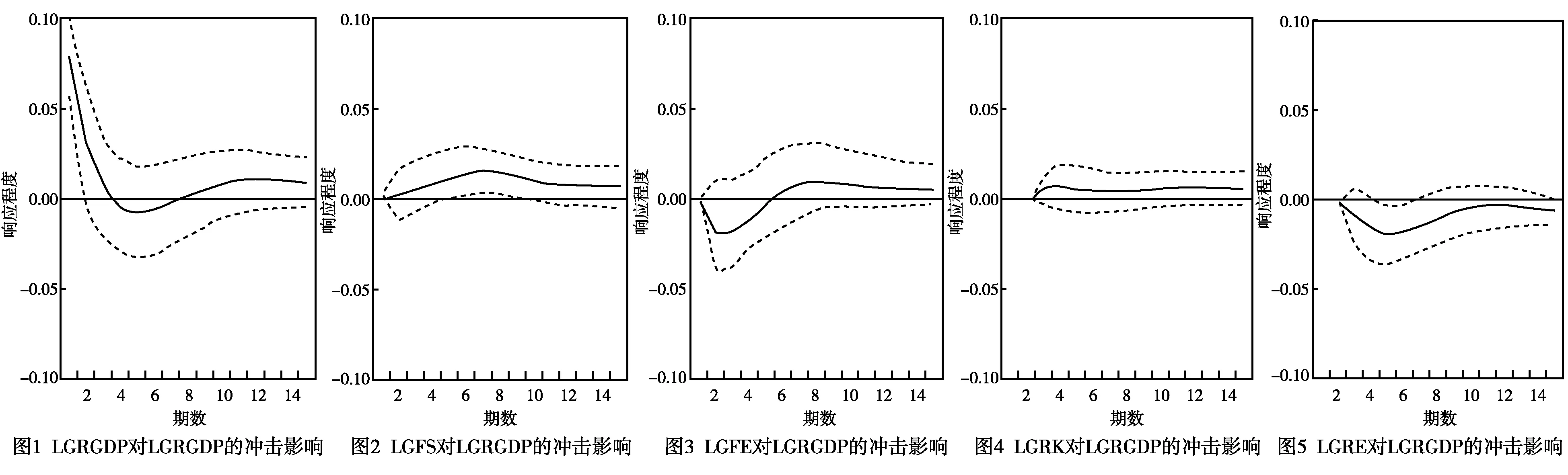

為了比較全面地分析LGFS、LGFE、LGRK與LGRE對LGRGDP的短期動態影響,需要實行脈沖響應函數分析與方差分解,繪制脈沖響應函數如圖1~5所示,實線表示1單位標準差沖擊的脈沖響應函數時間路徑,虛線則表示兩個標準差的置信區間。

圖1為LGRGDP對其自身沖擊的響應時間路徑,LGRGDP對來自自身的一個單位的正向沖擊立即做出了最大的響應0.076,隨后陡然下降,第4期至第7期全部負效應,第5期降至谷底后緩慢上升,于11期收斂于0.009,說明LGRGDP具有自我強化機制。圖2考察來自LGFS沖擊之后LGRGDP的變化情況,LGFS的變化對LGRGDP的沖擊效應始終為正,先緩慢上升到6期的0.016后緩慢的下降,至15期依舊保持下降趨勢。圖3表示LGFE對LGRGDP的沖擊,即LGFE一個標準差的變動對LGRGDP的脈沖函數圖,LGRGDP受到一個單位沖擊后即刻表現負向效應并于2期下降到谷底,3期開始上升,8期到達峰頂后緩慢下降,13期收斂于0.007。綜合來看,短期內,滯后一期的LGFS、LGFE對LGRGDP帶來一個單位正向沖擊,對LGRGDP產生的效應漸漸趨向收斂,說明農村金融對農村經濟的發展表現穩定的影響。

若給LGRK一個單位的正向沖擊,圖4中對LGRGDP的脈沖影響第一期為微小的正效應,第2期開始基本穩定在0.007左右。圖5的LGRE對LGRGDP一個單位的正向沖擊的影響始終為負,第1期開始后表現下降趨勢,4期谷底后緩慢上升,9期收斂于-0.006。

2.6 方差分解

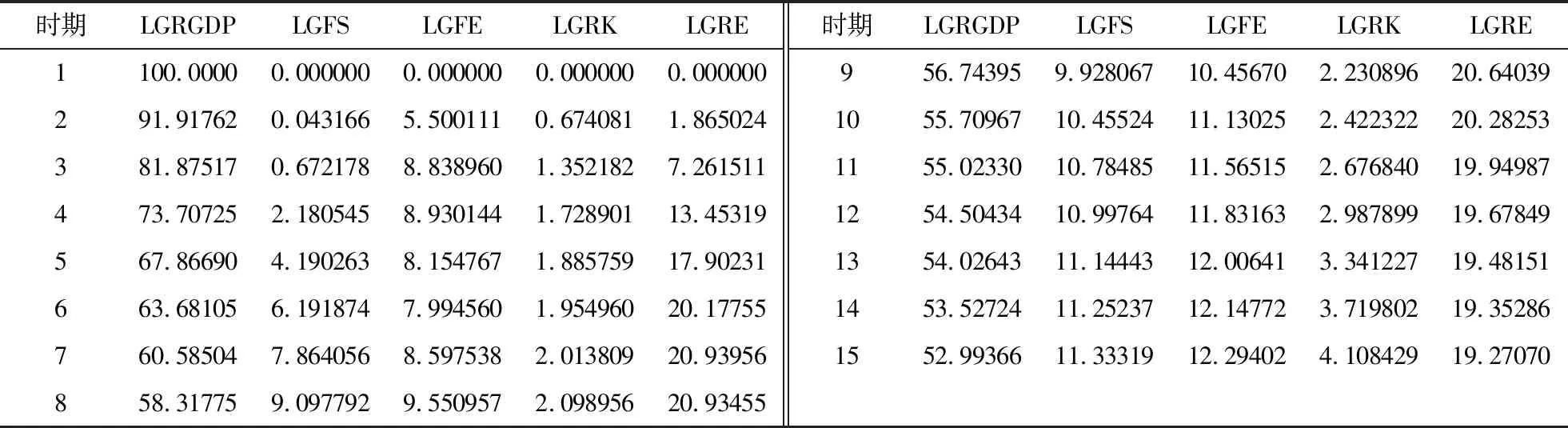

為了解釋每一個擾動項因素對LGRGDP的相對影響程度,亦即分清來自LGRGDP自身或其他變量沖擊而引起的方差變動的比例,需要進行方差分解,如表3所示。

表3 農村經濟增長方差分解

由表3可知,第1期的LGRGDP的變化100%由其自身解釋;自第2期開始,隨著期數的增加,LGFS、LGFE、LGRK與LGRE對LGRGDP方差變動的貢獻程度整體上呈現上升趨勢,農村經濟增長變動方差由其自身變動的貢獻度逐步下降。第15期,LGFS、LGFE、LGRK、LGRE對方差變動的貢獻度分別為11.3%、12.3%、4.1%、19.3%左右。整體上看,LGFE比LGFS對LGRGDP方差變動的貢獻程度要稍大一些,LGRGDP方差變動主要由其自身與LGRE變動來解釋。

3 結論與建議

3.1 結論

長期來看,安徽省農村金融規模LGFS與農村金融效率LGFE都和農村經濟增長LGRGDP存在協整關系,LGFS、LGFE皆負向影響LGRGDP,農村金融發展與農村經濟增長存在長期的均衡關系,這與杜興瑞等的研究結果保持一致。格蘭杰因果關系檢驗表明,LGFS與LGRGDP存在雙向格蘭杰因果關系,LGFE是LGRGDP單方向格蘭杰原因,樣本區間內的LGFE與LGRGDP沒有形成良好的互動關系。

短期來看,安徽省農村金融規模LGFS與農村金融效率LGFE對安徽省農村經濟增長LGRGDP帶來一個單位正向沖擊,對LGRGDP產生的脈沖影響漸趨收斂,意即農村金融發展對農村經濟增長的影響趨向穩定。方差分解證實,從15期開始,LGFS與LGFE對LGRGDP預測誤差的最大影響分別為11.3%與12.3%,表明二者對農村經濟增長變化尚有一定的貢獻程度與解釋能力。

3.2 建議

1)緩解農村資金外流,加大農村金融對農村經濟的資金支持。為減緩以至扭轉農村資金凈流出,首先,政府同樣可以利用龐大的正規金融體系,對大型金融機構實行差異化準備金政策,因地制宜地采取稅收減免以及貼息補助等措施,甚至硬性規定其對農村經濟投入的最低限額,引導其取之于農村的資金,用之于農村。其次,繼續深化改革,增強農村合作金融資本實力,提高農村合作金融運行效率,提升農村合作金融支農力度,切實地發揮其支農主力軍的初衷。再者,降低在農村地區設立中小金融機構的門檻,吸引更多的金融機構與社會資金進入農村金融市場,構建多層次農村金融體系,更好地適應農村金融需求。此外,因擁有正規金融缺欠的某些優勢,非正規金融在農村金融活動中所占比例較高,應借助非正規金融渠道,充分發揮其地緣、人緣與信息優勢,規范地增加涉農金融資源供給,助推農村經濟社會發展。

2)提高農村生產效率,拓寬農民增收渠道。協整分析顯示,樣本區間內農村金融規模的擴大與效率的提高不利于農村經濟增長,因而,僅僅依賴金融領域的發展和改革難以有效地促進農村經濟增長。首先,加大政策性金融與財政支農力度,加強農村固定資產投資與農村基礎設施建設,形成和擴大農村資本積累。其次,以能力提升為戰略,加強農業科技、金融知識與信息技術的培訓,提升農村人力資本。再者,從農村經濟本身著手,調整農村產業結構,創新農村產業組織形式,推動農村產業化經營,加大對農村中小企業的支持;發展綠色、體驗、休閑、旅游農業等地方特色農業,延伸農業產業鏈,提高農業的投資報酬率,擴充資金在農村的用武之地,擴大農民的就業機會,擴展農民的收入渠道。最后,繼續推進農村土地要素產權制度改革,允許以土地經營權抵押、擔保與入股,促使“銀根”與“地根”緊密聯動;有計劃地漸次放開農村市場,允許市民下鄉,允許資本下鄉,促使勞動力在城鄉之間自由流動,加強對涉農工商資本的監管,最終在農村地區形成土地、產業、人才、資金的優化配置與良性循環,提高農村產出效率,實現鄉村振興。

3)完善農村金融信用環境,加強農村金融創新。由于涉農貸款風險高且信息不對稱,引起農村資金供需矛盾凸顯,農村金融體系難以適應農村經濟發展。應加快農村信用體系建設,建立農村信用數據庫與信用評級制度,加大違約成本與懲罰力度,形成良好的信用環境,既能夠降低壞賬發生率,又使得農村金融機構的可持續發展能力得到提升。同時,鼓勵各類農村金融機構完善基礎設施,擴大互聯網的普及與應用,開發涉農投融資產品,創新涉農擔保與涉農保險,更好地服務于農村經濟增長。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年14期)2022-09-15 01:44:56

今日農業(2021年21期)2022-01-12 06:32:04

甘肅教育(2020年14期)2020-09-11 07:57:42

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

中國記者(2014年2期)2014-03-01 01:38:08

中國火炬(2011年5期)2011-07-25 10:27:55