上市公司商業模式創新對企業盈余持續性的影響

——基于文本分析的實證研究

2022-09-14 06:56:38蔡宇杰

經濟技術協作信息 2022年26期

◎蔡宇杰

一、引言

當今世界數字經濟和互聯網快速發展,社會信息傳播急劇加速,技術迭代的步伐越來越快,企業原有的商業模式被顛覆,為了順應時代發展以及擁有更強的競爭力來提升企業價值,企業開始進行各式各樣的商業模式創新。在學術界學者們經過研究發現企業進行商業模式創新可以降低企業交易成本,增加價值增長點從而幫助企業實現價值創造并獲取競爭優勢(Amit 和 Zott,2011),但不可忽略的是互聯網的高速發展也使得市場面臨的不確定性加大,這也讓商業模式創新成為了一項高風險性決策(楊俊等,2018)。那么企業進行商業模式創新是否可以給企業帶來可持續的盈余,本文對其進行研究分析。

在以往的研究中心學者們普遍采用問卷調查以及利用公開財務數據的方法來對企業的商業模式創新進行度量,但這兩種方法得出的數據普遍存在主觀以及內生性問題。隨著自然語言處理技術的快速發展,文本分析為衡量商業模式創新提供了新的方法。因此本文采用面板數據,以2015-2020年中國滬深A 股上市公司財務報告為研究樣本,利用詞頻分析的文本分析方法構建了商業模式創新指標。在此基礎上本文通過回歸分析方法研究了商業模式創新對企業盈余持續性的影響。

二、理論分析與研究假設

(一)商業模式創新與盈余持續性

隨著互聯網與數字經濟不斷的演進和發展,傳統的工業與商業模式相較以往發生了顛覆性的改變,企業的商業邊界被逐層打破,這也使得企業開始進行商業模式創新。作為現代企業最關鍵的創新,學者們研究發現商業模式創新是提升企業績效的重要影響因素(Zott 和Amit,2011)。商業模式創新不僅可以使企業有效地滿足用戶多樣化的個性需求,還能夠通過重新構造產業鏈為企業創造全新的價值增長點,幫助企業在外部市場中贏取競爭優勢(Zott 和Amit,2010)。同時商業模式創新也有助于企業開發新產品、優化流程、進入新市場、降低成本(羅興武,2017),以及提高自身的價值攫取能力(魏澤龍等,2019),更好地為客戶創造價值并傳遞價值(Joseph Yun,2019)。因此本文提出以下假設:

H1:上市公司商業模式創新對企業的盈余持續性有正向影響。

(二)商業模式創新類型與盈余持續性

本文選用學術界普遍采用的Amit 與Zott 對商業模式創新的分類方法將商業模式創新分為效率型商業模式創新與新穎型商業模式創新。效率型商業模式創新基于交易成本與效率理論,其旨在提升商業模式參與者之間的交易效率,并降低交易成本,從而提升其創造的價值(吳雋等,2016)。效率型商業模式創新強調企業要實現充分的信息共享,降低信息的不對稱性(Zott 和 Amit,2008),使企業可以降低交易的復雜性與不確定性,進而降低企業的交易成本與交易風險,從而增強企業的競爭力,對企業的盈余持續性做出積極貢獻。因此本文提出以下假設:

H2:效率型商業模式創新對企業的盈余持續性有正向的影響。

新穎型商業模式創新基于熊彼特的創新理論,強調企業要創新交易方式與用戶體驗(李鴻磊,2019)。新穎型商業模式創新可以讓企業可以以全新的措施來實施經濟交易,以及連接新的交易合作伙伴,此外企業也可以以全新的方式對現有的交易伙伴重新進行連接,通過連接方式的改變重塑行業價值內容規則來獲得競爭優勢(楊俊,2020)。同時,新穎型商業模式創新也強調企業產品和服務的新穎性,通過提供創新性的產品、服務或者用戶體驗來刺激客戶的購買意愿(尹雪婷,2020),從而使企業獲得持續的競爭優勢,提高企業的盈余持續性。因此,本文提出以下假設:

H3:新穎型商業模式創新對企業的盈余持續性有正向的影響。

三、研究設計

(一)樣本與數據來源

本文以2015-2020年中國滬深A 股上市公司的年度財務報告為研究樣本,并根據研究內容對樣本數據進行如下處理:

1.剔除金融行業公司的樣本;

2.剔除ST 類特殊處理公司的樣本;

3.剔除商業模式創新披露數據缺失的樣本;

4.剔除控制變量缺失的樣本。最終得到12672個公司—年度樣本數據。

本文中上市公司商業模式創新的文本數據來源于WinGo 財經文本數據平臺。其他財務數據均來源于CSMAR數據庫。為避免極端值的影響,本文對所有連續變量進行了上下1%的Winsor 處理。

(二)主要變量構建與定義

1.商業模式創新度量。

當前學術界度量商業模式創新的方法主要有問卷調查法以及人工評分法,隨著機器學習的快速發展,現有學者開始采用文本分析方法探索上市公司披露文本中所蘊藏的價值信息。本文采用關鍵詞詞頻分析的方法對企業的商業模式創新行為進行度量,采用商業模式創新詞匯總詞數在年報文本總詞頻中的占比來衡量企業商業模式創新能力。具體構建步驟如下:

(1)本文根據學術界普遍采用的Zott 對商業模式創新類型的劃分方式將上市公司商業模式創新的類型劃分為效率型商業模式創新以及新穎型商業模式創新,基于權威學者對這兩種類型商業模式創新的定義與特征的描述,總結效率型與新穎型商業模式創新的代表詞匯進行初步篩選,刪除明顯不符合商業模式創新內涵的詞匯。為避免商業模式創新詞匯的主觀性,本文對相關商業模式創新詞匯進行交叉驗證,并根據Wingo 數據庫中根據精確詞顯示出的擴展詞對其作進一步篩檢和補充。最終得到40個代表效率型商業模式創新的關鍵詞和66個代表新穎型商業模式創新的關鍵詞,另外本文采用效率型及新穎型商業模式創新關鍵詞的總和來代表商業模式創新的關鍵詞。

(2)在得到效率型及新穎型商業模式創新的關鍵詞集后,邀請該領域的專家學者進行核驗,通過對比財報文本樣例再對關鍵詞詞集進行確認,分別計算效率型及新穎型關鍵詞在年報文本中出現的詞頻比例并構建效率型及新穎型商業模式創新指標反映企業不同類型的商業模式創新水平,同時采用兩者的總詞頻比例反映企業商業模式創新水平。將效率型商業模式創新變量記為EF,將新穎型商業模式創新變量記為NV,將商業模式創新變量記為BMI。

2.盈余持續性。

盈余持續性代表了企業當期產生的盈余能夠持續到下一期的程度。本文借鑒了1996年Sloan 的研究方法,使用一階自回歸模型來度量盈余持續性,以當期ROA 為自變量,以下一期ROA 為因變量,自變量的系數代表了企業的盈余持續性,該系數應該介于0-1 之間,當系數為0,說明會計盈余完全不持續,當系數為1 時會計盈余持續性最好。

3.控制變量。

本文采用以下指標作為此次研究的控制變量:財務風險(Lev)、企業規模(Size)、公司成長性(Growth)、獨立董事比例(Ind)、兩職合一(CEO)、毛利率(Gpr)、是否虧損(Loss)等。此外還控制了年度以及行業固定效應,具體變量定義見表3-1:

表3-1 變量定義表

(三)模型構建

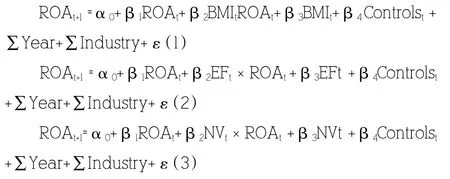

本文參照Sloan(1996)的盈余持續性一階自回歸方程,并借鑒竇歡和陸正飛(2017)、程敏英等(2019)的研究構建模型:

在模型(1)中,β1 表示企業當期盈余能夠持續到下一期的程度,該回歸系數為正,且介于0-1 之間,系數β1越接近1,表明盈余持續性越強,當期盈余能持續到下期。β2衡量上市公司商業模式創新對盈余持續性的影響。若交互項的回歸系數β2顯著為正,則代表商業模式創新對企業盈余持續性有正向影響。同理模型(2),(3)衡量上市公司效率型及新穎型商業模式創新對盈余持續性的影響。

四、實證結果

(一)描述性統計

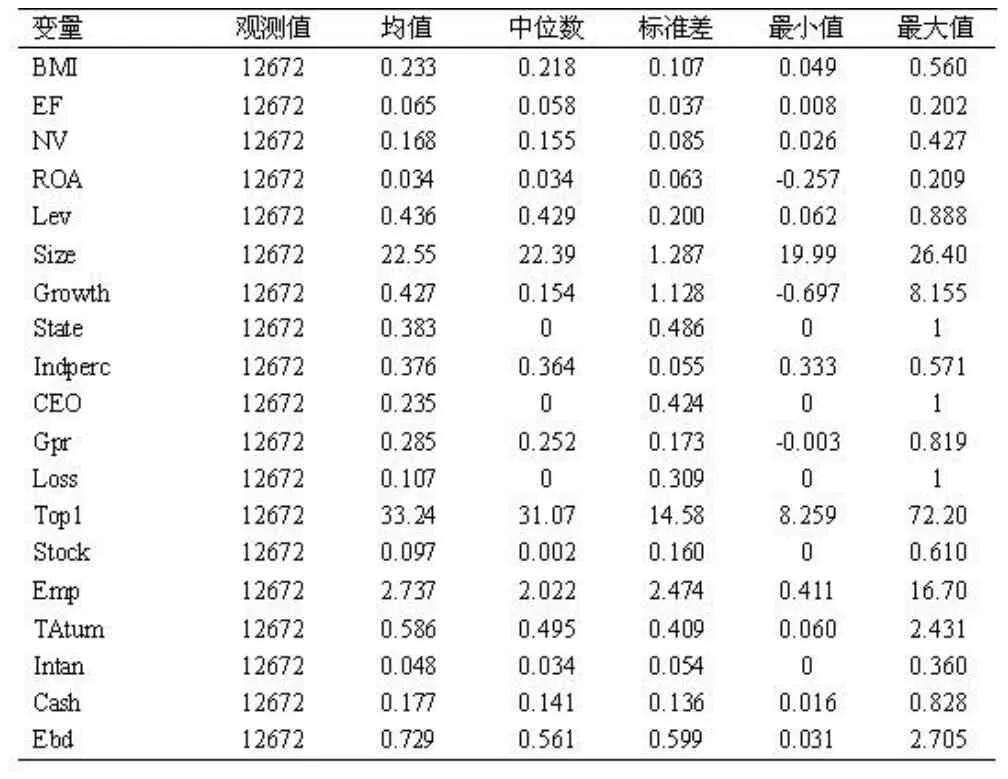

表4-1 為各變量描述性統計分析結果:

表4-1 描述性統計

1. 商業模式創新詞頻占比均值為0.233,代表年報中每100個詞中含有0.233個商業模式創新詞匯,效率以及新穎型商業模式詞頻同理。

2.商業模式創新均值為0.233,中位數為0.218,差異相對較小,說明該變量接近正態分布,最小值為0.049,最大值為0.560,表明各上市公司的商業模式創新存在顯著差異,效率型及新穎型商業模式創新同理。

(二)回歸結果分析

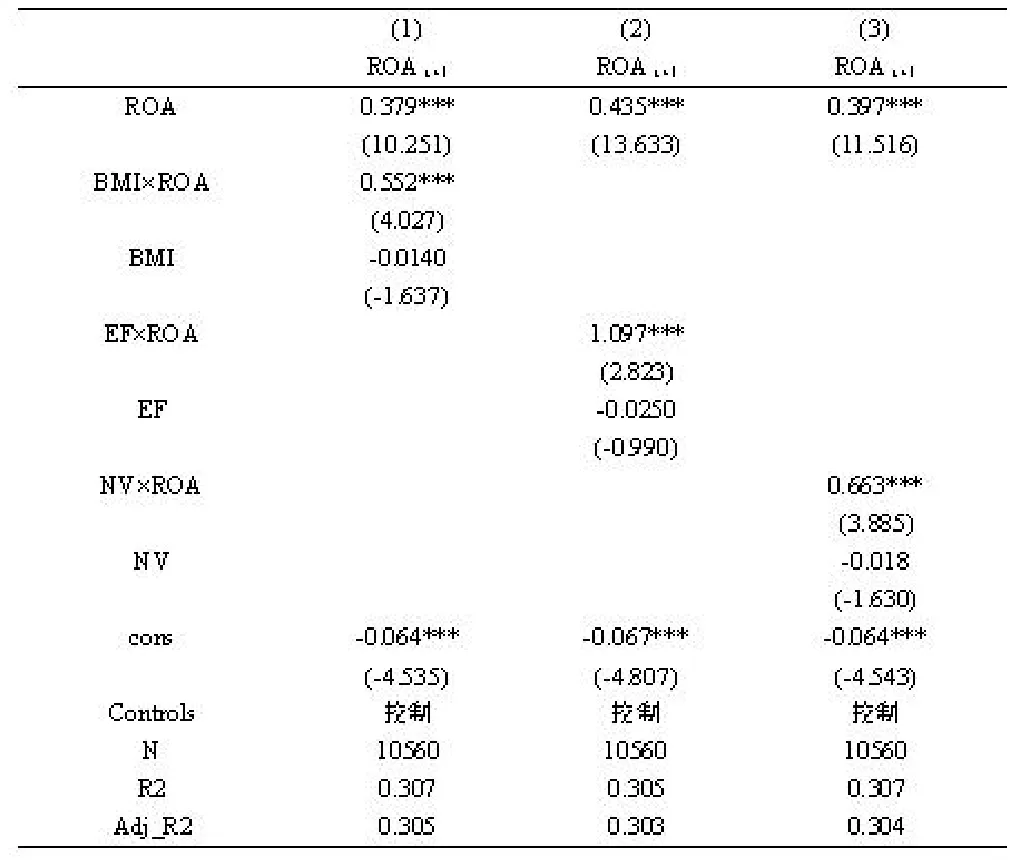

商業模式創新與盈余持續性。表4-2(1)列報告了模型1的回歸結果,盈余系數β1 在1%的顯著性水平下顯著為正,表明當期盈余含有預測下一期盈余的信息。此外商業模式創新與當期盈余的交互項BMI×ROA 的回歸系數為0.552,且在1%的水平上顯著,表明上市公司商業模式創新對企業的盈余持續性有顯著的積極影響,假設1 成立。同理可以得到假設2,假設3 成立,本文提出的假設均得到驗證。

表4-2 回歸結果

五、穩健性檢驗

為了確保回歸結果的可靠性,本文進行了穩健性檢驗,參照前人的研究,用ROE 代替ROA 重新進行回歸,結果如表 5-1 所示,BMI×ROE、EF×ROE、NV×ROE 的系數分別為0.585,0.951,0.762 且在 1%、10%、1%的水平上顯著,穩健性檢驗的結果證明了本文的結論在使用替代性的回歸方法估計的情況下依然是穩健的。

表5-1 穩健性檢驗

六、研究結論與啟示

商業模式創新是當代企業獲得競爭優勢的重要途徑之一,不同于以往學者采用問卷調查法以及公開財務數據研究法,本文采用文本分析的方法,以2015-2020年中國滬深A股上市公司財務報告為研究樣本,利用詞頻分析方法構建了商業模式創新指標以及效率型和新穎型商業模式創新指標。研究結果表明,商業模式創新程度越高的企業,其盈余持續性越好。此外通過對不同類型商業模式創新的研究發現,效率型以及新穎型商業模式創新均可以對企業的盈余持續性產生正向的影響。所以企業在當前移動互聯網發展成熟,大數據運用廣泛的時代,能否保持長期的競爭優勢取得可持續的盈余與采用適合自身情況的商業模式創新有著密不可分的關系。很多企業的成功都是因為它們都有自己獨到的商業模式創新。因此,企業需要充分重視商業模式創新的重要性,并提高商業模式創新水平。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

甘肅教育(2020年14期)2020-09-11 07:57:42

科技傳播(2019年22期)2020-01-14 03:06:54

制造技術與機床(2019年10期)2019-10-26 02:48:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:06

小學教學參考(2015年20期)2016-01-15 08:44:38

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32