跨境補貼的國際規制:基本問題、最新動向及中國因應

2022-10-10 05:55:04王路路

學術論壇 2022年4期

關鍵詞:規則

王路路

一、跨境補貼對中國海外投資的限制

二、跨境補貼國際規制的基本問題:《SCM協定》與歐盟單邊措施

(一)《SCM協定》對“跨境補貼”的規制

因而,綜合以上分析可知,根據《SCM協定》,成員方只能對另一成員方(出口方)領土內的受益者所接受的境內補貼,發起反補貼調查,而不能調查第三成員方向(出口方)領土內的受益者提供的補貼,更不能對自身領土內的受益者接受的其他成員方補貼發起反補貼調查。在此背景下,歐盟委員會在對出口方領土內的受益者發起的反補貼調查中,將中國向被調查對象提供的補貼認定為出口方提供的補貼,巧妙規避了《SCM 協定》對單邊反補貼貿易措施的規定,但這一做法是否符合《SCM 協定》值得商榷。以下將進行詳細討論。

(二)歐盟對中國“跨境補貼”反補貼措施的WTO合規性

歐盟委員會利用ILC《草案》第11條,將中國向出口國領土中的受益者提供的跨境補貼轉化為出口國國內補貼的做法,是否被《SCM協定》允許?答案是否定的。

三、跨境補貼國際規制的最新動向

(一)跨境補貼規制目的:競爭政策與投資政策

由此可見,CPTPP 和歐盟《外國補貼條例(草案)》將跨境補貼納入規制,雖然具有現實因素,即在全球價值鏈背景下跨境補貼具有現實性及扭曲競爭的可能性,但究其本質,則是因為美歐改變了投資立場。

(二)跨境補貼規制范圍:契合全球價值鏈的貿易形式

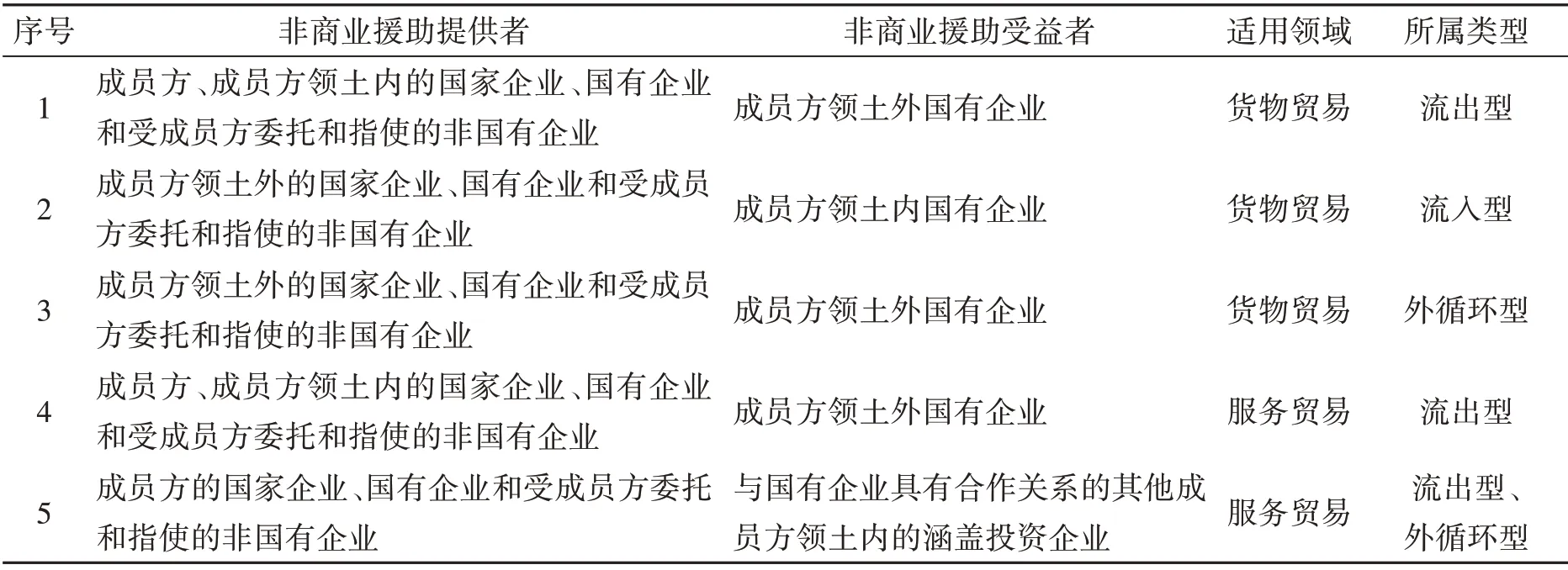

表1 CPTPP可能涵蓋的跨境補貼

表2 歐盟《外國補貼條例(草案)》可能涵蓋的跨境補貼

(三)跨境補貼規制紀律:確保外資企業與本土企業的公平競爭

(四)跨境補貼紀律的執行機制:從事后救濟到事前監管

綜上所述,從CPTPP 和歐盟《外國補貼條例(草案)》來看,跨境補貼乃至補貼的國際規制越來越呈現出競爭法和投資法的特點。從國際造法目的來看,跨境補貼新規則的立法動因是為了應對跨境補貼給補貼受益者帶來的不正當競爭優勢,確保不同市場主體(例如國有企業與外資企業、外資企業與內資企業)在同一市場中的公平競爭。但從根本上來說,跨境補貼新規則的產生,是由于美歐投資立場的轉變。從規制范圍來看,以CPTPP和歐盟《外國補貼條例(草案)》為代表的新一代補貼國際規則,充分考慮了全球價值鏈上的貿易特點,不僅取消了對補貼提供者和接受者的地理限制,而且在國有企業界定、補貼利益簡化以及利益傳遞推定等方面,表現出了較為明顯的趨同,導致二者不僅將跨境補貼和新型境內補貼納入規制范圍。從規制紀律來看,補貼新規則不僅規制境內補貼產生的溢出(境外)不利影響,而且更為關注境內補貼和跨境補貼對補貼受益者所在市場產生的不利影響。從補貼紀律的執行機制來看,補貼新規則具有兼顧事后救濟與事前監管的傾向,尤為值得注意的是,歐盟《外國補貼條例(草案)》中的事前監管機制具有外資準入審查的實質作用。一言以蔽之,跨境補貼乃至補貼的國際規制越來越呈現出貿易、投資以及競爭規則相交織的復雜情形,中國應對這一動向做好全方位應對準備。

四、跨境補貼國際規制的中國因應

(一)國內方面應對舉措

(二)國際方面應對舉措

五、結 語

猜你喜歡

作文周刊·小學一年級版(2022年28期)2022-05-30 10:48:04

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

法律方法(2019年3期)2019-09-11 06:26:16

中國外匯(2019年7期)2019-07-13 05:44:52

幸福(2018年33期)2018-12-05 05:22:42

環球飛行(2018年7期)2018-06-27 07:26:14

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

運動(2016年6期)2016-12-01 06:33:42