長三角與京津冀協同創新比較

2022-10-10 08:53:24田晶,馬永浩,張超等

價值工程 2022年27期

關鍵詞:科技

0 引言

長三角和京津冀是我國兩大城市群,在我國有著舉足輕重的地位,是支撐全國經濟增長、促進區域協調發展、參與國際競爭合作的重要平臺。京津冀協同發展、長江三角洲區域一體化發展分別于2014年、2018年正式上升為國家戰略,本文旨在將兩個城市群的協同創新情況進行全面對比,發現特色、點明優勢、找出不足,為進一步提升區域協同創新水平、打造世界級城市群提供重要支撐。

1 總體情況

長三角面積35.92萬平方公里,是京津冀的1.7倍;2019年,長三角擁有2.27億常住人口,是京津冀的2倍,擁有從業人員1.30億人,是京津冀的2倍,GDP共23.73萬億元,是京津冀的2.8倍。長三角以占全國3.7%的面積,聚集了全國16.2%的人口和16.8%的從業人員,貢獻了全國近1/4的GDP;京津冀以占全國2.3%的面積,聚集了全國8.1%的人口和8.2%的從業人員,貢獻了全國8.5%的GDP。

2 創新資源[1]

2.1 人力資源

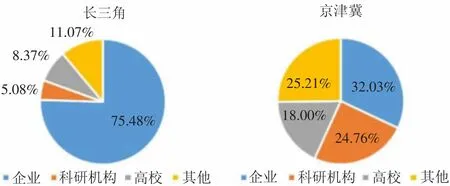

人力資源是科技創新最寶貴的戰略資源。長三角、京津冀作為我國兩大城市群,2019年,R&D人員全時當量達206.23萬人年,占全國研發人員的43%,是我國研發活動的主要陣地,其人力資源分布呈現出不同特點:從研發人員總量看,長三角研發人員154.40萬人年,是京津冀的3倍,差距十年來最大;從研發人員投入強度看,長三角R&D人員全時當量67.97人年/萬人,是京津冀的1.5倍,差距十年來最大;從活動主體看,長三角研發人員主要集中于企業,企業人員占比75.48%,京津冀研發人員更均衡分布于高校、科研機構、企業,需要強調的是,京津冀的科研機構人才集聚能力特別突出,達到12.83萬人年,是長三角的1.6倍;從活動類型看,長三角86.55%的研發人員集中于試驗發展領域,而京津冀有40.42%的研發人員投入到基礎研究及應用研究領域。

圖1 2019年長三角與京津冀按活動主體分布的研發人員情況①

2.2 財力支撐[1]

研發經費總量、研發經費投入強度是反映一個國家或地區科技實力的重要指標。2019年,長三角、京津冀研發經費9991.18億元,占全國研發經費的45%,其研發經費分布呈現出不同特點:從研發經費總量看,長三角研發經費6727.89億元,是京津冀的2.1倍;從研發經費投入強度看,京津冀研發經費投入強度3.86%,高于長三角1.02個百分點;從活動主體看,長三角研發經費主要集中于企業,企業研發經費占比達69.08%,京津冀研發經費更均衡分布于高校、科研機構、企業,需要強調的是,與研發人員分布相類似,京津冀的科研機構研發經費也特別高,達到1095.71億元,是長三角的1.6倍;從活動類型看,長三角研發經費主要集中于試驗發展領域,占比達87.54%,京津冀研發經費則在基礎研究及應用研究領域投入更多,分別是長三角的1.3、1.2倍;從基礎研究占研發經費比重看,京津冀優勢明顯,占比達12.10%,高于長三角7.66個百分點。

圖2 2019年長三角與京津冀按活動主體分布的研發經費情況

3 創新合作

3.1 論文協同創新

國際合作論文數是國際上通用的測量國際科研合作力度的重要指標。從區域內國際科技論文合作數量來看,長三角合作更多。2010-2019年,長三角、京津冀區域內國際科技合作論文數量總體都呈逐年增長態勢,長三角從3258篇增長到24600篇,平均增速25.19%;京津冀從871篇增長到7145篇,平均增速26.34%,高于長三角1.16個百分點。2019年,長三角國際科技論文合作數量是京津冀的3.4倍。

從區域內國際科技論文合作結構看,上海與江蘇、北京與天津合作最密切。2019年,長三角地區,上海與江蘇國際科技論文合作共6489篇,占長三角國際科技合作論文總量的26%以上,比江蘇-浙江國際科技論文合作數占比高10個百分點,比上海-浙江國際科技論文合作數占比高10個百分點;京津冀地區,北京與天津國際科技論文合作共3622篇,占京津冀國際科技論文合作總量的一半以上,比北京-河北國際科技論文合作數占比高10個百分點,比天津-河北國際科技論文合作數占比高41個百分點。

3.2 專利協同創新

區域合作申請發明專利數是體現區域之間科技聯合攻關、協同創新情況的重要指標。從區域內合作申請國內發明專利數量看,長三角合作更密切,京津冀增長更快。2010-2019年,長三角、京津冀區域內合作申請國內發明專利數量總體都呈現上升態勢,長三角從361件增長到3096件,平均增速26.97%;京津冀從91件增長到1326件,平均增速達34.67%,高于長三角7.7個百分點。2019年,長三角區域內合作申請國內發明專利數量是京津冀的2.3倍。

從區域內合作申請國內發明專利結構看,上海與江蘇、北京與河北合作最緊密。2019年,長三角地區,江蘇與上海合作申請國內發明專利最多,占長三角合作申請國內發明專利總量的22%,其次是江蘇與浙江的合作;京津冀地區,北京與河北合作申請國內發明專利最多,占京津冀合作申請國內發明專利總量的六成以上,其次是北京與天津的合作,占比三成以上。

4 產業聯動

4.1 規模以上工業企業新產品銷售收入[1-10]

新產品銷售收入是反映科技創新產出最直接的指標之一。2010-2019年,長三角規上工業企業新產品銷售收入從2.38億元增長到7.6億元,平均增速13.75%,分別高于全國、京津冀1.15、4.43個百分點,京津冀規上工業企業新產品銷售收入從0.7億元增長到1.56億元,平均增速9.32%,低于全國3.28個百分點;長三角規上工業企業新產品銷售收入占全國比重從32.73%增長到35.86%,而京津冀則從9.57%降低到7.33%。2019年,長三角規上工業企業新產品銷售收入7.6億元,是京津冀的4.9倍。

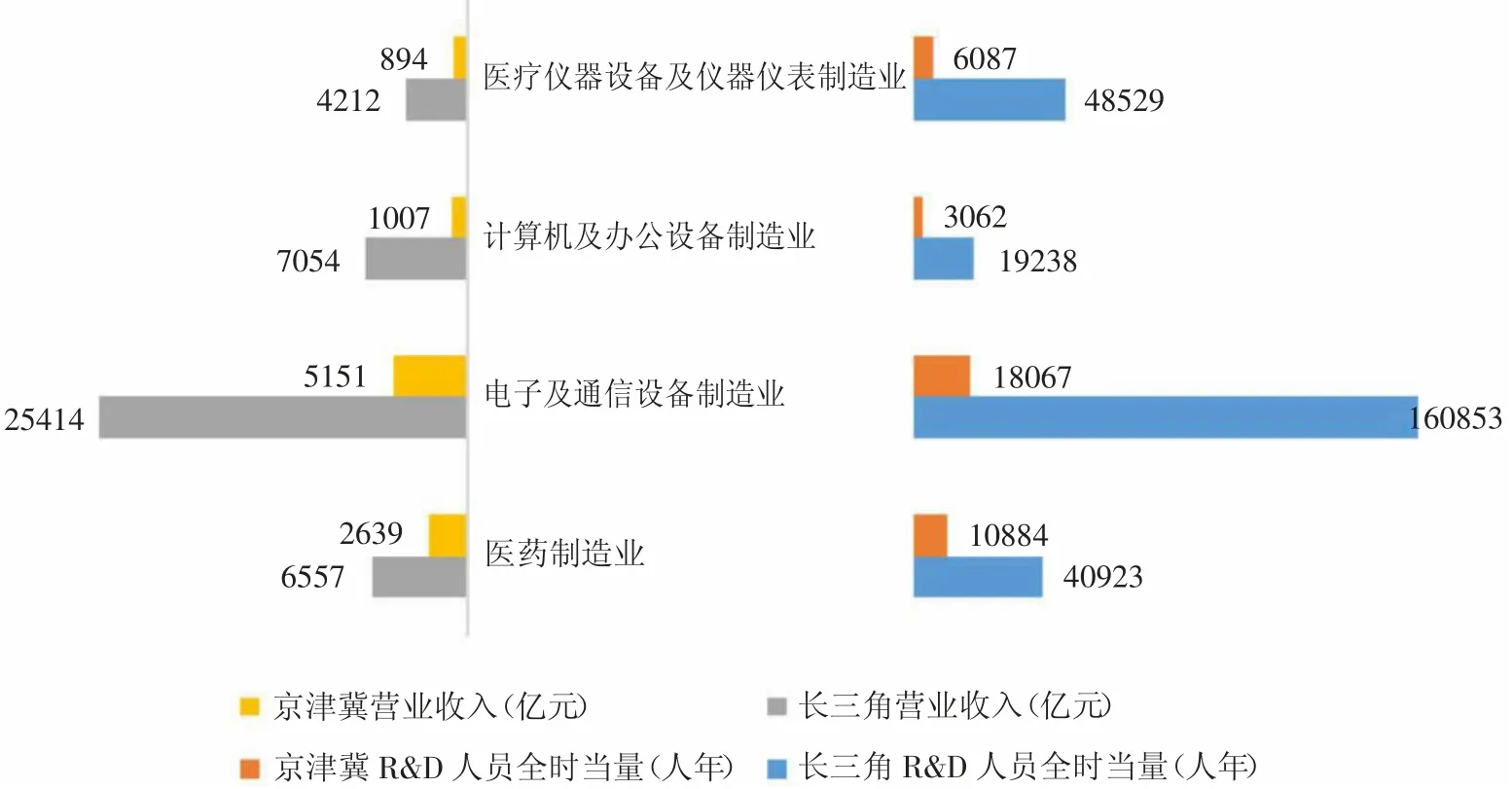

4.2 高技術產業[11]

高技術產業是國際經濟和科技競爭的重要陣地。在高技術產業四大行業中,長三角的優勢產業是電子及通信設備制造業,無論營業收入,還是研發人員,都遠遠高于京津冀。

2019年,長三角電子及通信設備制造業營業收入25414億元,是京津冀的4.9倍,與產業規模相對應,長三角電子及通信設備制造業研發人員高達160853人年,是京津冀的8.9倍。此外,長三角計算機及辦公設備制造業營業收入7054億元,是京津冀的7倍,研發人員19238人年,是京津冀的6.3倍;長三角醫藥制造業營業收入6557億元,是京津冀的2.5倍,研發人員40923人年,是京津冀的3.8倍;長三角醫療儀器設備及儀器儀表制造業營業收入4212億元,是京津冀的4.7倍,研發人員48529人年,是京津冀的8倍。(圖3)

圖3 2019年長三角及京津冀高技術產業生產經營及研發人員情況

5 創新環境

5.1 交通一體化[12][13]

一體發展,交通先行,交通一體化是京津冀協同發展、長三角一體化發展的重要支撐。

京津冀鐵路及高速公路里程增長更快,網絡密度更高。2010-2019年,京津冀鐵路及高速公路里程從1.31萬公里增長到2.03萬公里,平均增速5.01%,高于長三角0.49個百分點,低于全國1.41個百分點;長三角鐵路及高速公路里程從1.81萬公里增長到2.7萬公里,平均增速4.52%,低于全國1.9個百分點。

2010-2019 年,京津冀鐵路及高速公路網密度從601.32公里/萬平方公里增長到933.90公里/萬平方公里,10年累計增長332.58公里/萬平方公里;長三角鐵路及高速公路網密度從516.55公里/萬平方公里增長到769.24公里/萬平方公里,10年累計增長252.70公里/萬平方公里,低于京津冀79.88公里/萬平方公里。

5.2 國家大科學中心

綜合性國家科學中心是國家科技領域競爭的重要平臺,《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》提出,要建設北京懷柔、上海張江、大灣區、安徽合肥綜合性國家科學中心,四大綜合性國家科學中心有一家分布在京津冀、兩家分布在長三角東西兩翼,這無疑將進一步提升兩個城市群的科技創新能級。

綜合性國家科學中心[14]研究方向各有側重:北京懷柔主要支持物質、空間、地球系統、生命、智能五大學科發展方向;上海張江主攻光子科學與技術、計算科學、納米科技、能源科技、生命科學、類腦智能等六個研究方向;安徽合肥聚焦信息、能源、健康、環境四大領域。

綜合性國家科學中心包括諸多要素,其中,大科學裝置集群有“科技航母”之稱,是促進大批原始創新成果及關鍵核心技術產生的關鍵因素。目前,北京懷柔、上海張江、安徽合肥綜合性國家科學中心大科學裝置已有部分投入運行、在建、預研,未來,這里將成為世界優秀科技成果的聚集地。

5.3 科創走廊

國際著名的“科創走廊”美國101國道、波士頓128號高速公路等,都是以高速公路作為中心軸,沿線聚集眾多高科技創新主體,我國的科創走廊不僅依托公路,而是沿著高速公路、高鐵、城際鐵路等復合型交通要道分布。目前,我國多個區域正在建設科創走廊,如長三角的G60科創走廊、粵港澳大灣區的廣深港澳科創走廊、京津冀的京雄科創走廊等。

G60科創走廊是我國第一條科創走廊,依托上海全球科創中心,主導智能制造、集成電路、生物醫藥等產業。2016年,G60科創走廊發展戰略啟動,如今已從高速公路時代1.0版本邁向了高鐵時代3.0版本,覆蓋范圍從上海松江區的“一廊九區”擴大到長三角的“一廊一核多城”,戰略地位也從松江區戰略上升到長三角一體化發展國家戰略的重要組成部分。京雄科創走廊是我國第三條科創走廊,依托雄安新區、中關村,主導移動互聯網、文化創意、生物醫藥、集成電路等產業。2018年,《河北雄安新區規劃綱要》正式發布,京雄科創走廊初現雛形。

5.4 制度保障

體制機制改革是推動區域協同創新發展的制度保障,通過體制機制改革,可以打破行政壁壘,促進人才、技術、資本、信息等創新要素的自由流動和優化配置,實現區域間良性互動和共同進步。長三角、京津冀都在進行體制機制改革,并首先在具備一體化條件的交通、生態、公共服務等領域進行重點突破,科技領域的一體化進程也在加速推進。

科技領域,2015年,《京津冀協同發展規劃綱要》發布,同年,《北京市科學技術委員會關于建設京津冀協同創新共同體的工作方案(2015-2017年)》發布,明確要完善協同創新三個機制:政策互動機制,信息、成果、人才、聯盟等資源共享機制,技術、科技消費市場、科技投融資市場開放機制;共建協同創新三類平臺:創新資源平臺、創新攻關平臺、創新成果平臺。2020年,《長三角科技創新共同體建設發展規劃》發布,提出“到2025年,長三角地區科技創新規劃、政策的協同機制初步形成,制約創新要素自由流動的行政壁壘基本破除”的發展目標,實現路徑包括:建立機制(長三角科技創新規劃會商機制、高校聯合攻關機制、利益共享機制、信息共享機制等)、完善制度(高新技術企業跨區域認定制度、科技創新券通用通兌、科技創新人員柔性流動制度、人才評價標準互認制度等)、建設平臺(長三角國際標準化協作平臺、長三角科技資源共享平臺、長三角共性技術研發平臺、長三角創業融資服務平臺、長三角知識產權信息公共服務平臺等)。

注釋:

①圖中的“企業”指規上企業,“其他”包含且不限于軍工、規下、服務業企業等其他單位,下同。

猜你喜歡

中國化妝品(2022年4期)2022-09-15 11:59:04

科技智囊(2022年4期)2022-04-28 19:00:58

科技智囊(2022年4期)2022-04-28 19:00:58

中國核電(2021年3期)2021-08-13 08:57:04

學苑創造·B版(2021年2期)2021-03-15 05:50:49

科學中國人(2018年8期)2018-07-23 02:26:34

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36