創新扶持政策對企業創新的影響研究

2022-10-13 02:36:20周利星

北方經貿 2022年9期

林 娟,周利星,王 圓

(廣東行政職業學院a.電子信息學院;b.財經商貿學院,廣州 510800)

一、引言

技術創新作為企業發展的核心競爭力和推動力,一直是理論和實務界共同關注的焦點問題。從熊彼特到羅默、盧卡斯,許多經濟學家都對技術創新進行了界定和分析。熊彼特認為技術創新是“創造性破壞”的過程(Schumpeter,1934),Romer(1986)以及Lucas(1988)將資本積累納入到分析框架中,Zeng(1997)強調了知識積累是技術創新的重要因素。

由于技術創新具有長期性、外溢性以及較大的不確定性等特點,各國大多對創新采取扶持政策,如直接補貼、稅收減免、金融支持等(Bérubéand Mohnen,2009;González and Pazó,2008)。然而,創新扶持對企業創新激勵的影響效果究竟是互補效應還是替代效應并未得到一致結論,也有學者認為二者的關系存在不確定性(Wu,2005)。在我國轉型和創新驅動背景下,學者們將創新扶持效果的差異更多地歸因為企業所有權性質的差異。如邵敏和包群(2011)發現地方政府補貼更多地向國有企業傾斜,民營企業所獲的補貼概率和額度較小。孔東民等(2013)基于政府扶持的盈余管理動機,也發現相比于規模較小的民營企業,規模較大的國有企業獲得了更高的政府補貼。

如何更好地發揮創新扶持政策對企業創新的激勵作用成為焦點問題。一方面是知識產權政策的立法和執行的激勵作用,如郭春野和莊子銀(2012)從知識產權保護的嚴格程度分析了國家層面的創新激勵問題,發現激勵效應依賴于市場結構,也有學者從知識產權執法層面對企業創新激勵的效果進行了檢驗。另一方面是創新扶植政策的激勵效果檢驗,如Wallsten(2000)分析了政府的產業扶植政策對企業研發的促進作用。同時,由于創新活動的長期性和不確定性,政策扶持的另一作用則在于可以緩解企業的融資約束(Fazzari et al.,1988;Carpenter et al.,1998;Benito and Hernando,2007;仁曙明、呂鐲,2014)。我國企業眾多,但創新扶持政策的作用效果和作用機制還不太清晰。因此,本文的研究有重要的理論和現實意義。

二、實證分析

(一)數據與變量構建

本文以2007-2019年A股上市公司為研究樣本,并對數據進行如下處理:剔除金融類上市公司;剔除ST以及期間退市的樣本;剔除主要變量有較多缺失的樣本。為減少極端值的影響,本文對所有連續型變量進行1%和99%的縮尾處理。原始數據來自萬得(Wind)及國泰安(CSMAR)數據庫,最終得到20537個觀測值。由于數據通過hausman檢驗,p值為0.00,故不能使用Tobit模型。且因變量的方差均大于均值,alpha顯著(p<0.05),證明數據過度分散,故為負二項分布。因此本研究采用負二項回歸模型。

另外,為探討政府補貼及獎勵對企業創新的影響是否在不同的行業存在異質性,本文按照行業將企業分為兩組:高科技行業及傳統行業。高科技行業包括電子、計算機、醫藥生物、通信,其他均為傳統行業。

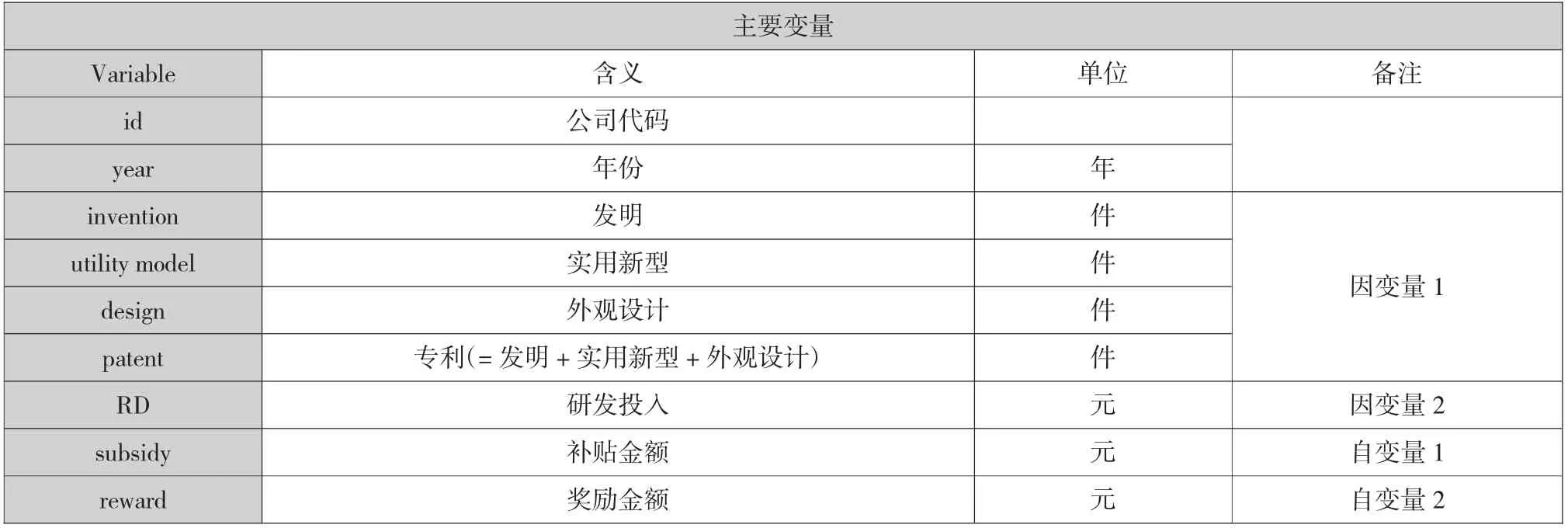

本文使用的主要因變量是企業申請的專利數量。專利包括三種類型:發明、實用新型和外觀設計(本文使用的主要變量如表1所示)。

表1 主要變量說明

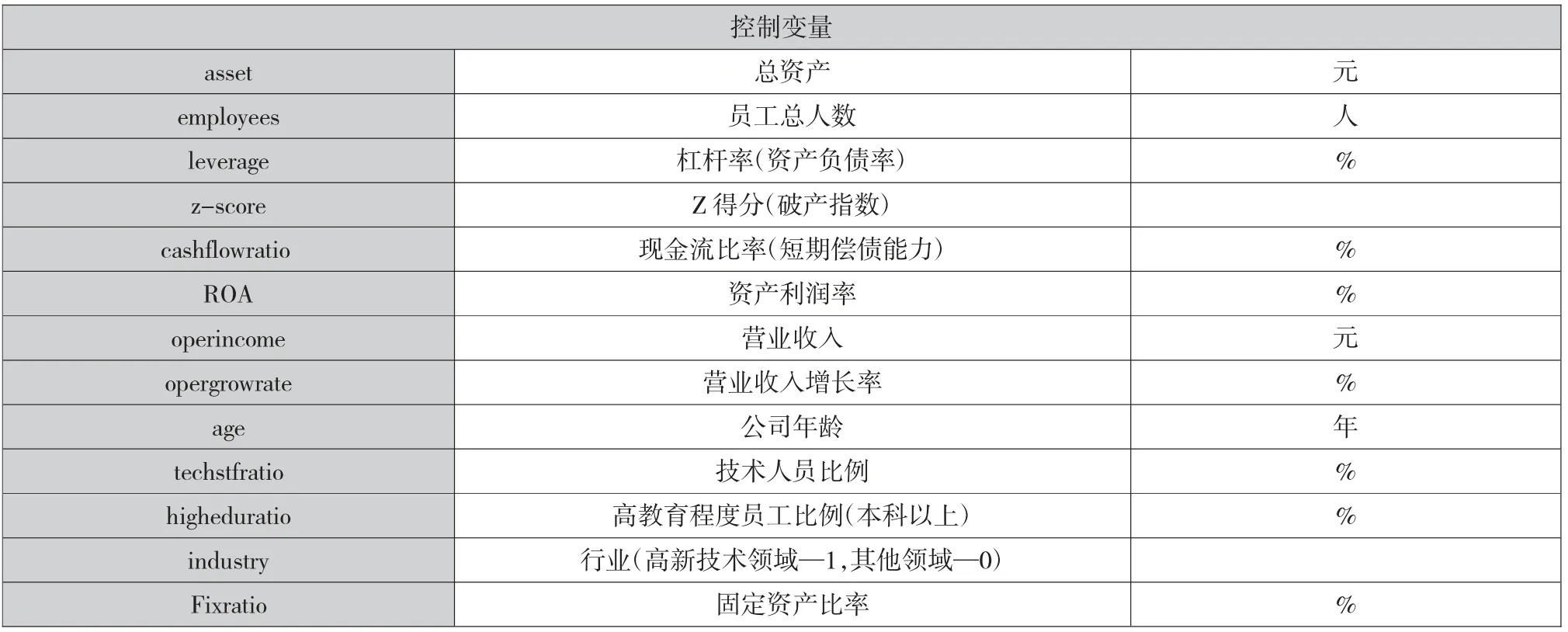

本文的控制變量如下:企業規模方面的控制變量,包括總資產和員工總人數;融資約束方面的控制變量,包括杠桿率、Z-score和現金流量比率;盈利能力方面的控制變量,包括ROA、營業收入和營業收入增長率;有關股權分散程度的控制變量,本文使用前十大股東持股比例;其他對創新有影響的變量包括企業年齡、技術人員比例、受高等教育員工比例(本科以上)、固定資產比例、是否為戰略高科技行業、企業性質(國有及非國有)。控制變量的代碼和度量單位如表2所示。

表2 控制變量說明

(二)基準回歸

為了減少誤差,本文對數值較大的變量如RD、subsidy、reward、asset、employees、operincome取對數。對補貼和獎勵取滯后一期,并使用二次方模型。具體回歸模型如下:

本文關心的系數主要是β、β、β和β,這四個系數分別度量了政府補貼平方、政府補貼一次項、政府獎勵平方和政府獎勵一次項對企業專利數量的影響。

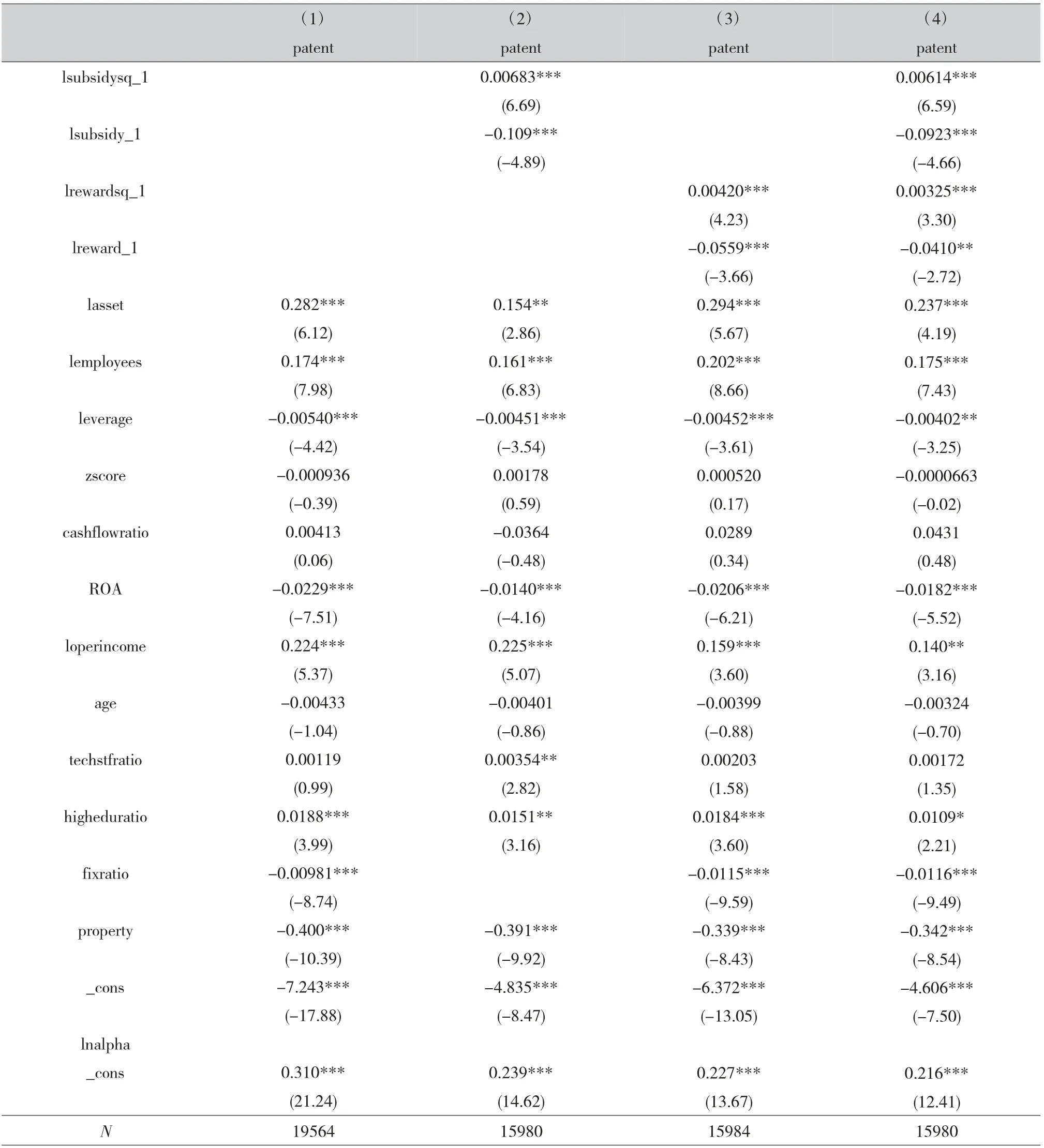

本文的基準回歸結果如表3所示。其中第一列僅僅是對所有控制變量進行回歸,第二列的回歸中加入了補貼和補貼的平方項,第三列的回歸加入了獎勵和獎勵的平方項,第四列的回歸同時加入了補貼和獎勵的一次項和平方項。從表3可以看出,補貼和獎勵的平方項與一次項都在統計上顯著,這表明政府補貼和獎勵對企業專利數量有顯著影響,并且這一影響為非線性的。具體來說,當政府補貼和獎勵數額非常小時,其對企業的專利數量的影響為負;而只有當政府補貼和獎勵超過一定金額時,補貼與獎勵才能對企業創新起到正向的激勵作用。

表3 基準回歸結果

(三)異質性分析

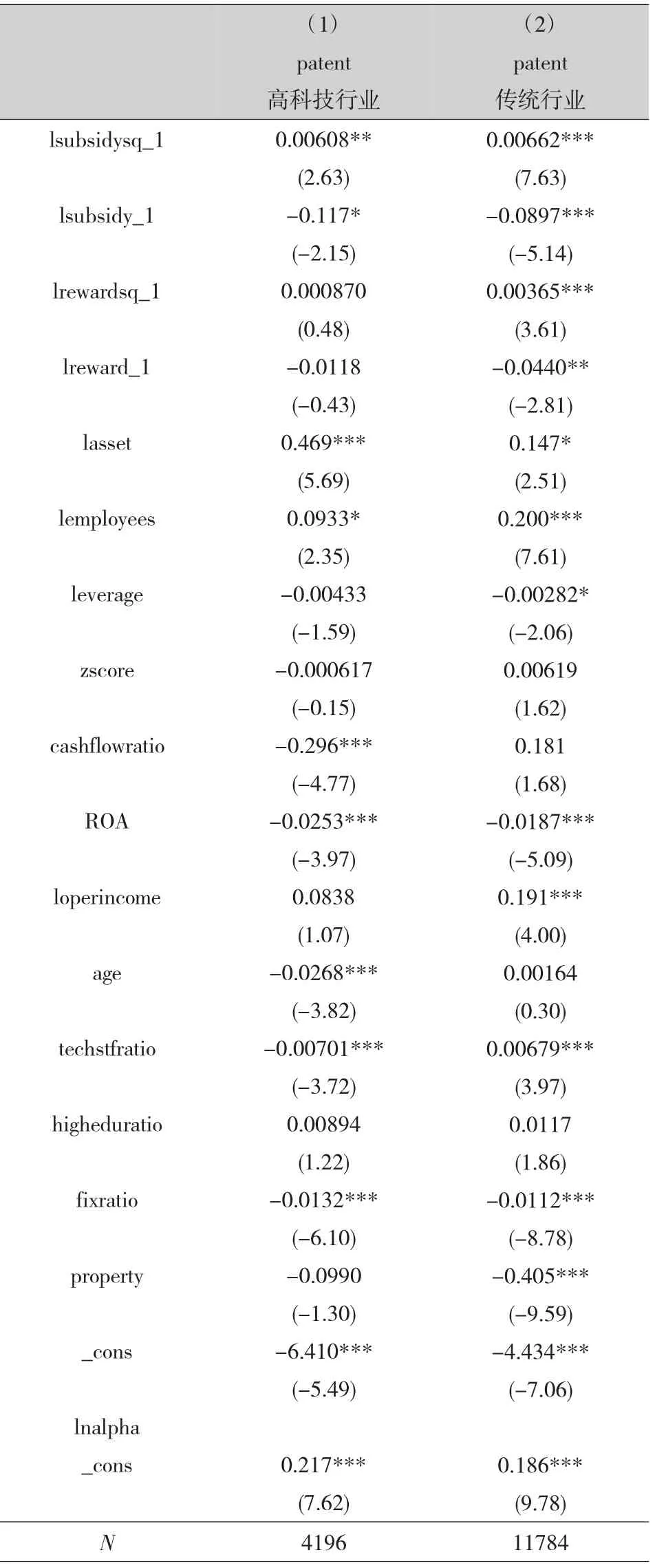

本文按照行業分為兩組,第一組為高科技行業,第二組為傳統行業。回歸結果如表4所示,高科技行業的回歸結果展示于第一列,傳統行業的回歸結果展示于第二列。本文發現對高科技行業,只有政府補貼對企業專利數量有顯著影響,政府獎勵對企業專利的影響不顯著。而對傳統行業,政府補貼和獎勵對企業專利數量都有顯著影響。這表明政府扶持政策的效果確實存在行業異質性。

表4 分行業回歸結果

(四)機制分析

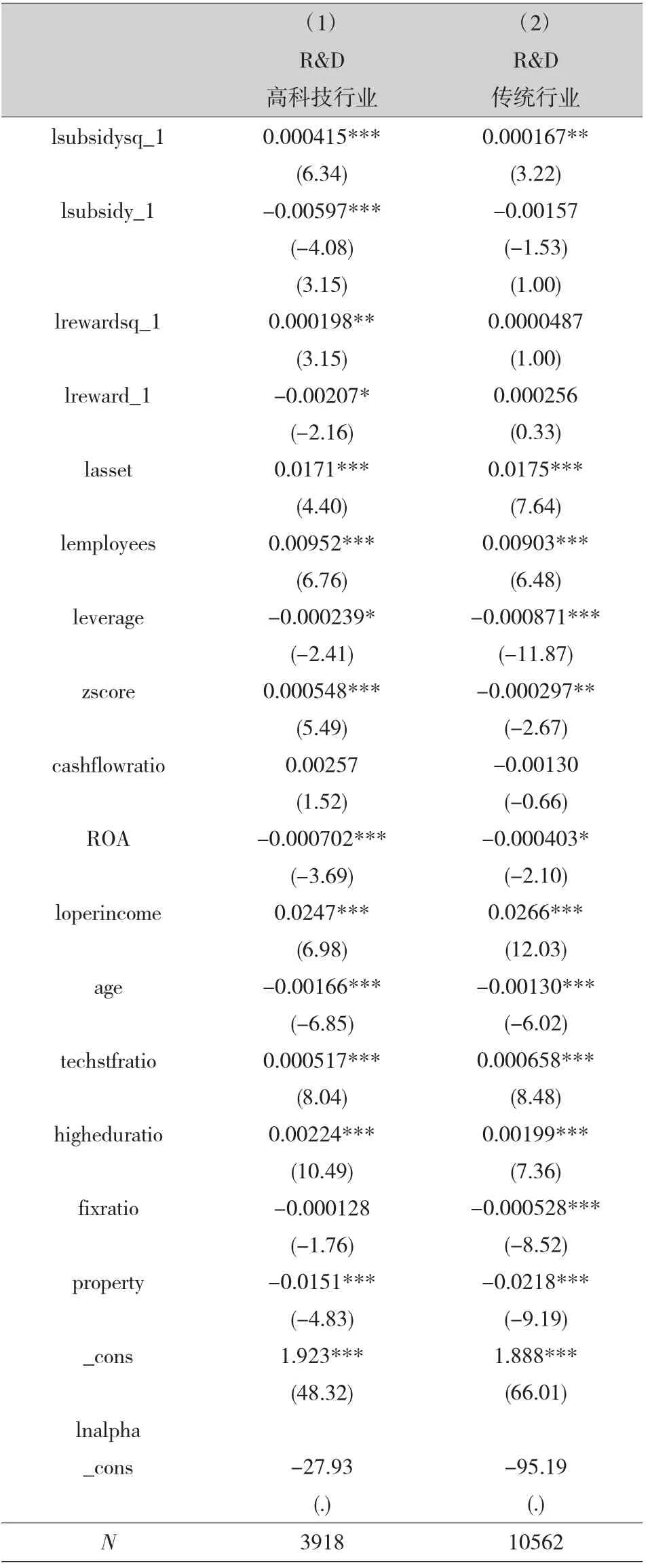

本文探討創新支持政策是否通過增加企業的研發投入來增加企業的創新成果。此處使用的回歸方程與方程(1)類似,只是把因變量換成了企業研發投入。回歸結果如表5所示。本文將企業分為高科技行業及傳統行業(第一列為高科技行業,第二列為傳統行業)。研究發現對高科技行業,政府補貼與獎勵的平方項和一次項均對企業的研發投入有顯著影響;而對傳統行業,只有政府補貼的平方項對企業的研發投入有顯著影響。此處的結果表明,相比傳統行業,高科技行業中政府的補貼和獎勵對企業研發投入的影響更大。并且,通過增加企業的研發投入來增加企業的創新成果是創新支持政策發揮作用的機制。

表5 機制分析

三、結論

本文使用我國上市公司數據研究政府創新支持政策對企業創新的影響。研究發現政府補貼和獎勵對企業專利數量有顯著影響,并且這一影響為非線性的。具體來說,當政府補貼和獎勵數額非常小時,其對企業的專利數量的影響為負;而只有當政府補貼和獎勵超過一定金額時,補貼與獎勵才能對企業創新起到正向的激勵作用。異質性分析發現,對高科技行業,只有政府補貼對企業專利數量有顯著影響,政府獎勵對企業專利的影響不顯著;而對傳統行業,政府補貼和獎勵對企業專利數量都有顯著影響。機制分析表明,創新支持政策通過增加企業的研發投入來增加企業的創新成果。并且,相比傳統行業,高科技行業中政府的補貼和獎勵對企業研發投入的影響更大。

高科技企業是我國經濟發展和創新的重要動力。本文的研究結論表明,政府應該加大對高科技企業的補貼和獎勵,以增加這些企業的研發投入,激發企業的創新活力,提升企業的創新成果,從而為我國經濟實現高質量發展打下堅實基礎。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00