國慶節前后沿海地區現貨煤價或穩中趨弱

2022-10-15 02:49:02

礦山安全信息 2022年31期

2022 年9 月23 日,北方港口平倉的熱值5500kcal/kg 和5000kcal/kg 現貨動力煤的報詢盤價格,分別達到1490~1510 元/t 和1290~1310 元/t;從8 月初以來約50 天的時間,上述2 種主流動力煤品種現貨交易價格的累計漲幅分別達到340元/t以上和300元/t以上。

盡管整體上看,到2022 年底的未來一段時期,沿海地區現貨動力煤價格將得到各種積極因素帶來的支撐,但是從中國煤炭市場網的“CCTD沿海8省動力煤終端用戶”電煤耗、用、存現狀及其歷史發展趨勢看,國慶節前后的2~3周時間,沿海地區動力煤市場購銷活躍度降低、現貨煤價穩中走弱的可能性比較大。

第一,當前沿海地區發電企業的電煤庫存水平明顯偏高。截至9月23日,“CCTD沿海8省動力煤終端用戶”所覆蓋發電企業的電煤庫存量為3002.5萬t,分別比2019 年、2020 年和2021 年的同期水平高出536.8萬t、457.6萬t和1236.5萬t,短期內對動力煤的采購熱情明顯降低(見附圖1);從近幾年電煤庫存水平來看,當前沿海地區發電企業的電煤庫存量已經接近了2019年和2020年10月底、11月初的電煤冬儲之后的高位水平,即使國慶節之后,電煤冬儲補庫壓力也較小。

第二,強力保供政策措施促使電煤采購更加容易。主管部門大力推動的“三個100%”電煤保供措施(即,電煤供應任務100%簽約;發電供熱用煤全部簽訂中長期合同,簽訂的電煤中長期合同100%履約;100%執行價格政策),使得2022年發電用煤的采購得到有效保障,這也是2022年7、8月份電力“迎峰度夏”高峰期間,沿海地區發電企業的電煤調入量顯著高于歷史同期水平的主要原因;從電煤采購歷史角度看,目前至10 月中旬的未來一段時期,發電企業的電煤采購數量將降至年內低位(見附圖2),北方港口現貨動力煤市場的活躍程度也將隨之降溫。

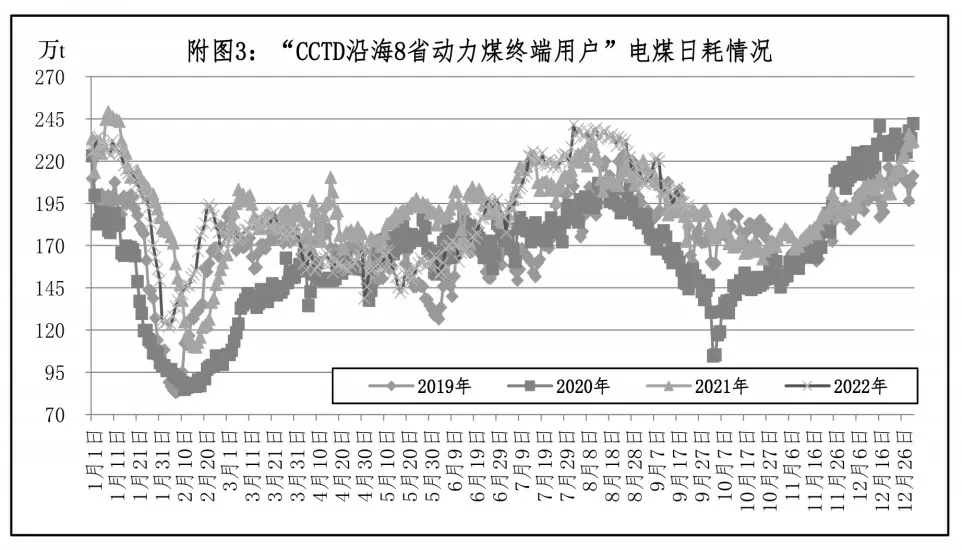

第三,電煤消費的淡季特征將繼續體現。目前,電力“迎峰度夏”已經結束,電煤日耗也出現了明顯衰減、淡季特征已經得到體現;從近幾年電煤消費趨勢看,現在開始到2022年11月中旬的未來一段時期,沿海地區發電企業的電煤日耗量將繼續衰減并保持低位運行態勢(見附圖3),而且在國慶長假期間將體現得更加充分,也會降低發電企業的電煤采購熱情。

第四,面向北方港口的現貨動力煤供應積極性提高。調查表明,隨著近期北方港口現貨動力煤交易價格的不斷提高,從“三西地區”發運到北方港口的現貨動力煤已經形成“順差”,平均利潤超過了50元/t,個別地區、個別煤種的利潤水平甚至超過了100元/t,促使貿易企業發運現貨動力煤到港的積極性得以提高,已經并將繼續改善北方港口優質現貨動力煤(普遍指熱值5000kcal/kg以上、低水、低硫的現貨動力煤)資源偏緊局面,從而弱化非發電行業用動力煤對現貨煤價的助漲作用。

綜上所述,國慶節前后的2~3周時間,沿海地區動力煤市場或將面臨電煤庫存偏高、電煤日耗下降以及由此帶來的“自然壘庫”、強力政策措施指引下電煤采購消極以及可能由此產生的電煤供應資源“外溢”、優質現貨動力煤供應數量增加等,幾個短期不利因素的影響,現貨煤價有可能穩中趨弱。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代工人(2019年20期)2019-12-13 08:26:11

人大建設(2019年12期)2019-05-21 02:55:32

海洋世界(2016年12期)2017-01-03 11:33:00