銀行業信用風險的多維多重傳染效應及其因素研究

2022-10-17 09:38:56王周偉蘇榮培

金融理論探索 2022年5期

王周偉,蘇榮培

(上海師范大學 商學院,上海 200234)

一、引言

風險傳染是指一個或幾個系統重要性金融機構經營失敗,通過關聯網絡發生風險傳遞,導致關聯金融機構陸續陷入困境。其核心特征在于金融機構信用質量惡化風險的傳染。因此銀行的風險水平及其傳染的測度就是要測度其實質性表現的嚴重程度。目前主流測度指標有:(1)條件風險價值(CoVaR)與增量條件風險價值;(2)條件預期虧空(CoES)和增量條件預期虧空;(3)系統性風險指數(SRISK)與成分系統性風險指數;(4)成分系統違約距離或系統違約率。四類指標各有優劣。前三類指標的優勢在于合理測度了風險的絕對損失及絕對傳染損失,但沒有考慮銀行業風險承擔能力和風險緩釋能力,沒有合理測度剩余信用風險損失;第四類指標把金融業看作一個整體,考慮了宏觀經濟沖擊下金融體系的內生風險,卻沒有考慮金融體系內的風險關聯傳染和協整聯動。利用已有指標估算整體風險傳染,會產生重大模型設定偏誤,而銀行業是金融中樞,銀行風險傳染水平的合理測度尤為關鍵。因此,針對系統性風險實質性表現——信用風險傳染,本文創新性地利用KMV模型測度銀行信用風險,通過Copula函數構建聯合分布函數,估算期間聯合違約率均值,以測度信用風險傳染,并在風險傳染網絡框架中驗證信用風險傳染的影響因素。

二、文獻綜述

(一)單個銀行信用風險測度

對于單個銀行的信用風險的測度,主要的做法有三種。第一種是直接使用銀行事后的銀行風險監管指標作為銀行信用風險的度量指標,相關文獻使用不良貸款率作為銀行信用風險的代理指標,如陳昆等(2019)、王曉等(2019)和朱明秀等(2013)。除了使用不良貸款率作為代理指標外,有些文獻還使用撥備覆蓋率作為穩健性檢驗時的代理變量,如王曉等(2019)。第二種是使用銀行財務報表中的數據構造出銀行信用風險評價指標,如楊天宇等(2013)和李碩等(2020)使用資產收益率以及銀行資本和資產的比率來計算Z值,劉志洋(2016)使用不良貸款余額與上一期貸款減值準備的比值作為銀行信用風險指標。第三種是使用KMV模型來計算單個銀行的違約距離以及對應的違約概率,如萬言等(2012);或采用KMV模型的擴展形式CCA模型來計算違約距離,如王培輝等(2017);還有研究將資產價格存在跳躍的情況納入到違約距離的計算中,如Merton(1976)考慮存在對稱的跳躍過程,Kou(2002)則考慮存在著非對稱的跳躍。

(二)銀行業信用風險測度

金融機構之間的信用風險關系可以大致區分為兩類,一類是信用風險的傳染,另一類是機構間的信用風險的關聯。前者主要集中于用復雜網絡的方法來驗證機構之間的信用風險傳染問題,并通過仿真模擬的方式分析影響信用風險傳染的因素;后者則只使用CDS、CCA或者KMV的方法計算單個機構的信用風險水平,之后通過Copula的方法計算信用風險的關聯程度或者聯合違約概率(JPoD)。對于第一類風險,關于銀行信用風險復雜網絡的構建,大多數文獻采用銀行間的借貸關系、雙邊同業資產負債關聯和CDS等來衡量銀行之間信用方面的關聯。信用風險傳染網絡主要是由各銀行之間的債務相互關聯、資產互相持有引起的,因此信用風險復雜網絡的構建首先就是利用這種資產和債務的關聯關系。對于第二類風險,機構間信用風險,主要使用違約距離或者違約概率來測度風險之間的同步關聯關系,而連接的方法主要是Copula函數。違約距離用來計算信用風險相依關系,主要是使用Copula方法來計算違約距離序列之間的相依系數,如周利國等(2019)使用Joe-Clayton Copula方法、申敏(2016)使用一系列Copula方法分別計算出企業之間、銀行之間的相依系數;聯合違約概率主要使用CIMDO方法和傳統Copula方法計算,但主要被用于資產組合的配置中,較少用于衡量銀行業整體的信用風險水平。

(三)銀行風險傳染的影響因素

銀行風險傳染的影響因素大致分為銀行信用質量因素、風險傳染網絡因素和國內外宏觀經濟因素三個方面。

銀行信用質量因素方面,多數研究是以不良貸款率(NPL)、資本充足率(CAR)、存貸比和凈資產收益率等銀行個體特征變量作為信用風險傳染的微觀因素。如丁德臣(2016)選用資本充足率、不良貸款率、應收賬款周轉率等銀行微觀層面指標衡量非經常性的風險傳染;葉永剛等(2018)選用權益占比、不良貸款率占比等指標,構造銀行行業預警指標體系。

風險傳染具有網絡屬性,有研究引入風險溢出網絡的結構特征指標驗證其對風險傳染的影響,如胡利琴等(2018)將加權平均連接度和特征向量中心度納入到風險傳染模型中;宮曉莉等(2020)將網絡結構的特征向量中心性納入到風險預警的機器學習因素中。

在宏觀經濟因素方面,多數研究用GDP增速、CPI和M2增長率等經濟指標來衡量宏觀經濟沖擊,如葉永剛等(2018)利用GDP增速、政府債務占GDP比率、M2與GDP的比值等指標,構造外部宏觀環境預警指標體系;郭衛東(2013)用MES方法測度風險傳染貢獻,認為銀行自身的不良貸款率、杠桿率和總資產收益率是決定其對整個金融系統風險邊際貢獻度的重要因素;還有研究將國際金融因素加入國內金融風險傳染的預警中,如李雪松等(2019)認為金融周期和美聯儲加息會顯著增加金融危機發生概率。

三、銀行信用風險傳染效應的測度方法設計

(一)信用風險傳染的核心與測度思路

通常意義上風險傳染的核心源頭是系統重要性機構的違約破產,這樣風險傳染測度的重點與傳染的風險最終都是銀行信用風險。而目前測度風險傳染的主流指標有:(1)增量條件風險價值(ΔCoVaR);(2)增量條件預期虧空(ΔCoES);(3)成分系統性風險指數(CSRISK);(4)成分違約距離或成分聯合違約率。前三類指標主要測度的是給定置信水平下的風險絕對損失,難以測度剩余信用風險發生的可能性。而第四類指標,即或有權益分析法(CCA)及其違約距離類指標,如簡單平均違約距離(ADD)、資產加權違約距離(WDD)和組合違約距離(PDD)等,是銀行業信用風險傳染測度的主要方法。該方法反映了金融機構的信用風險傳染,但是把金融機構行業作為一個整體測度違約風險,忽略了金融機構之間的傳染風險與聯合違約問題,而信用風險傳染是風險傳染的最終體現,正是風險傳染機制使系統重要性機構的單一風險放大演化為整個金融系統的風險。

因此,在CCA方法基礎上,依據信用風險關聯傳染的含義,可以利用KMV模型估算單個銀行的預期信用風險,通過Copula函數擬合任意兩家銀行的信用風險關聯,構建二維聯合分布函數,估算任意兩個銀行的聯合違約概率(JPoD),分析期內任意兩個銀行的聯合違約概率序列的平均值,即期間聯合違約概率代表其關聯違約,可以構建銀行信用風險關聯傳染矩陣。進而,利用某銀行與其他所有銀行的期間聯合違約率均值,可穩健測度銀行業信用風險傳染。

(二)利用KMV模型評估單個銀行的預期違約率

目前主流的商業銀行信用風險測度模型是KMV模型、Credit Metrics模型、Credit Risk+模型和Credit Portfolio View模型等。其中,KMV模型的建模理論體系完整,綜合利用資本市場和財務信息,能前瞻性地有效預測未來信用風險。本文選用KMV模型測度單一銀行的信用風險,模型設定參考蔣彧等(2015)的做法。

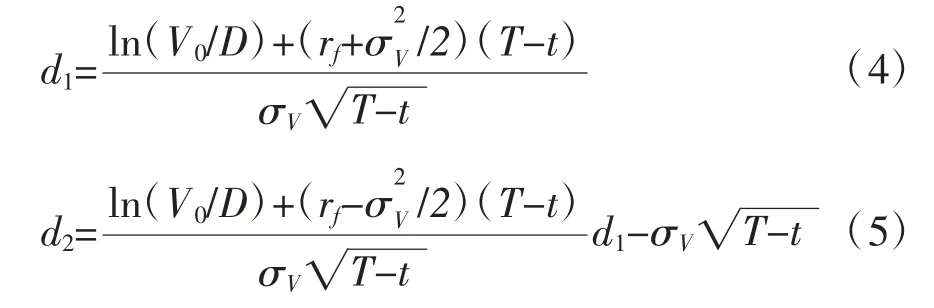

KMV模型認為,公司資不抵債時會發生違約,一個上市公司的股權價值就是以公司的總資產為標的資產,公司債務價值為執行價格的歐式看漲期權價值。利用Black-Scholes歐式看漲期權定價公式與違約定義,可以推導出預期違約概率(EDF)估算公式:

其中,V為t時刻(t=1,2,…,T)的公司資產價值;D為公司負債,等于短期負債加上長期負債的一半;DD為違約距離,違約距離越大,預期違約概率越小。其計算公式為:

其中,r為無風險利率;σ為公司資產價值的波動率;T為負債的到期時間。

公司資產價值及其波動率由Black-Scholes歐式期權的定價公式及其delta敏感性分析公式聯立求解得到。Black-Scholes歐式期權的定價公式為:

其中,d和d分別為:

其中,S為公司的股權市場價值;V為期初公司的資產價值;N(·)為標準正態分布的累積概率分布函數。

設σ為股票收益率的波動率,則有期權delta敏感性分析公式:

(三)利用Copula函數構建預期違約概率的聯合分布函數

關聯傳染分析方法有:Copula函數擬合相關結構法、相關系數構建相關矩陣法、DCC-GARCH模型、多元多分位數條件自回歸風險價值模型、向量自相關(VAR)模型、VECM模型及其脈沖響應和廣義方差分解法構建響應矩陣法、格蘭杰檢驗構建關聯矩陣法、網絡模擬仿真分析法與網絡拓撲分析法、空間計量分析法、資產負債業務關聯矩陣法、信息熵法等。

風險關聯相關傳染具有不對稱性、非線性特征。除了Copula函數之外,其他方法主要是刻畫了金融機構風險之間的全局靜態線性相關關系,但難以測度非線性、上下尾部非對稱的關聯相依結構特征。本文選用Copula函數來構建風險傳染相關的預期違約率聯合分布函數。

單個公司一段時間內的違約概率并不服從正態分布,不適合采用正態Copula函數作為連接函數。銀行信用風險較高時銀行風險傳染關系更為強烈,而Gumbel-Copula密度函數具有上尾高下尾低的非對稱性,能夠較為敏感地描述上尾部強相關特性。本文采用Gumbel-Copula函數作為連接函數,構建二元聯合概率分布函數,這樣,利用單個公司的違約概率及其邊緣分布和Gumbel-Copula函數可以計算出兩兩公司之間的聯合違約概率序列。

Gumbel-Copula函數的表達式為:

其中,u和v為任意兩家銀行預期違約概率的邊緣分布函數;θ為要估計的Gumbel-Copula函數的參數。

(四)計算平均聯合違約概率均值測度系統性信用風險傳染

利用MATLAB的平滑核密度(ksdensity)函數,擬合出樣本銀行的聯合違約概率序列的邊緣概率分布函數F(d),代入到Gumbel-Copula函數(7)式中,可估計出聯合概率分布函數。再依次代入任意兩家銀行的邊緣預期違約概率值,就可以得到這兩家銀行聯合違約概率的序列。即

任意兩個銀行之間t時刻的聯合違約概率一般在分析期間變化較大。為反映其集中趨勢,本文計算任意兩個銀行給定時間段內任意時刻聯合違約率的平均值,定義為期間聯合違約率,反映其在分析期間同時違約的聯合違約率水平,即銀行i違約時銀行j違約的條件違約率。其計算方式為:

銀行i的期間聯合違約概率反映了銀行i對任意一家其他銀行的違約風險傳染。在同業拆借業務關聯、股市信息關聯傳染和持有共同資產等關聯作用和宏觀行業共同因素沖擊共振作用下,銀行i對所有其他銀行都有信用風險溢出傳染效應,這些信用風險溢出傳染效應都可以用銀行對任意一家其他銀行的期間聯合違約率測度。這樣,銀行i的總信用風險溢出傳染效應就可以用其所有與其他銀行的期間聯合違約概率的平均值測度。所以本文對期間聯合違約率矩陣的各行求均值,可以計算出銀行i的期間聯合違約概率的平均水平,定義為期間聯合違約率均值,測度銀行i對所有其他銀行的違約風險溢出傳染效應的總體大小,作為衡量該銀行的總信用風險外溢傳染效應的指標。其計算公式為:

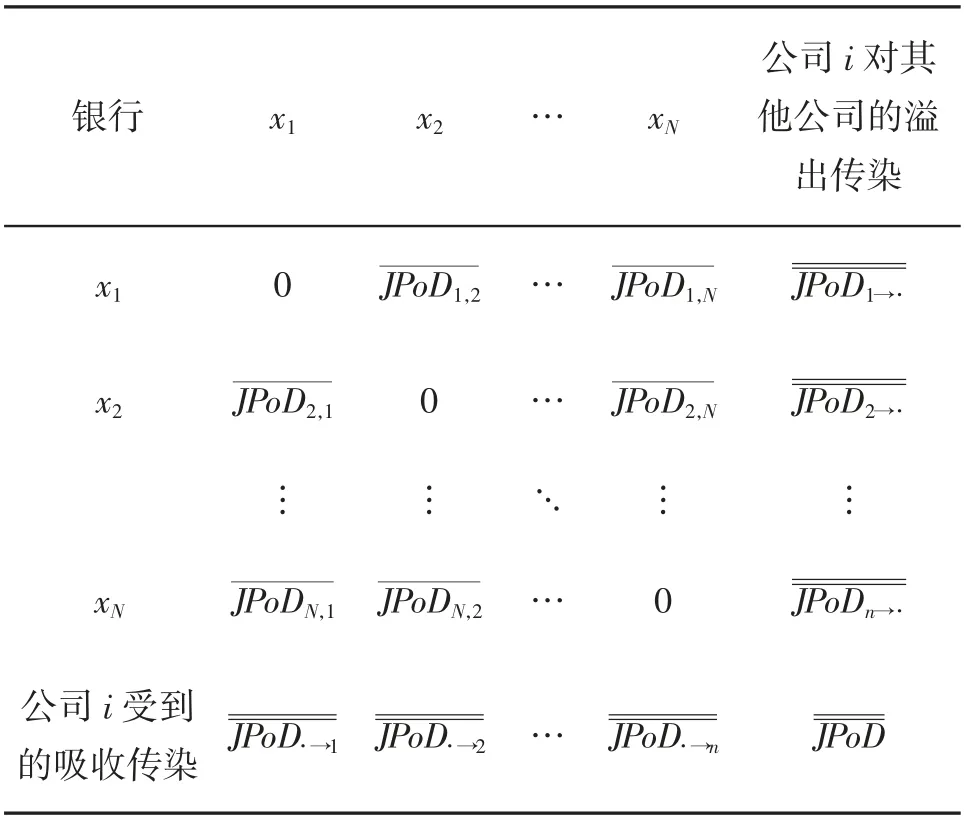

利用(10)式和(11)式的計算邏輯,構建期間聯合違約概率矩陣。其與該系統性風險溢出傳染指數的具體計算邏輯如表1所示。

表1 期間聯合違約概率矩陣與系統性風險溢出傳染指數

四、銀行系統性信用風險的傳染效應估算結果與分析

(一)樣本與數據

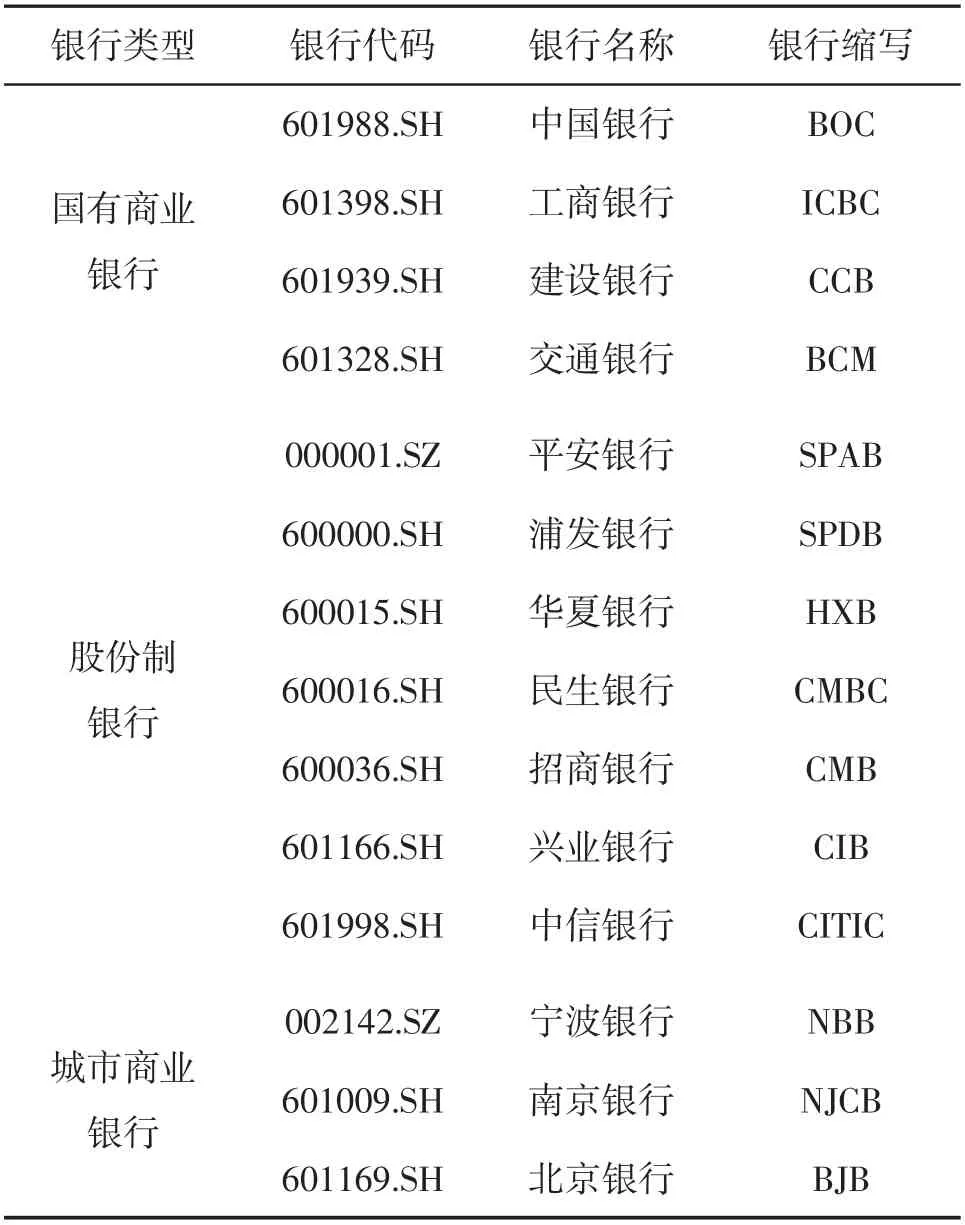

銀行業自2007年1月1日實施新的企業會計準則,本文選取2008年之前上市的所有商業銀行,共14家,其中包括4家國有商業銀行、7家股份制銀行和3家城市商業銀行。數據選取2007年9月25日到2020年9月30日的日度市場數據和季度財務數據。

選取的銀行代碼和分組如表2所示。

表2 銀行分組和代碼

銀行的股票市場價值以總市值為代表,根據每日股價可計算出日變動的股價市值。股價收益波動率以20個交易日為窗口長度,用滑動窗口的方式計算出20個交易日對數收益率的標準差,作為股價收益日波動率,之后再轉換成年化股價收益波動率。公司的負債以負債總額為代表,無風險利率用一年期存款基準利率衡量,數據來源為中國人民銀行公布的數據。

(二)全樣本的銀行系統性信用風險傳染效應靜態分析

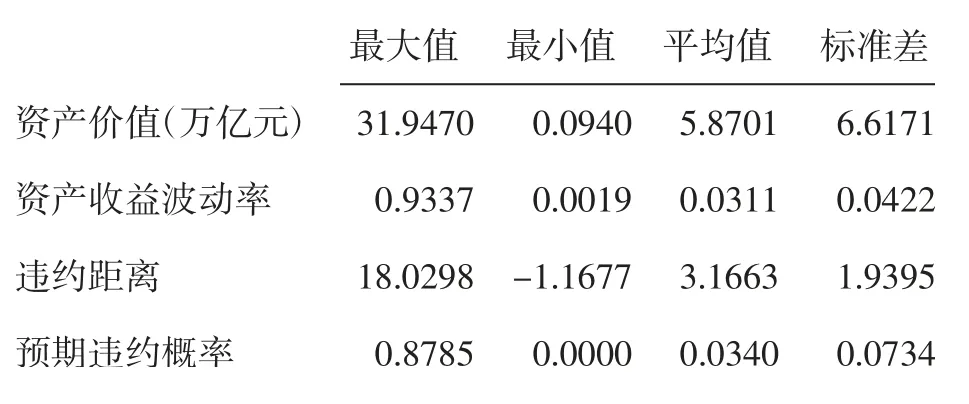

把相關數據代入由(3)式至(6)式組成的聯立方程組,計算出銀行的資產價值和資產收益波動率,再把結果與相關參數值代入(2)式和(1)式計算出違約距離和預期違約概率。KMV模型計算結果的描述統計如表3所示。

由表3可知,預期違約概率最大值為0.8785,已達到很有可能違約的程度,由于在危機時期部分銀行負債水平過高,超出估計的資產價值,KMV模型定義資不抵債即違約,從KMV模型評估看該銀行大概率已經違約;預期違約概率的最小值為0,這是無金融危機時期銀行的資產價值水平遠高于總負債導致;預期違約概率的平均值為0.034,與銀行的不良貸款率水平比較接近。

表3 KMV計算結果的描述性統計

用Gumbel-Copula函數可以得到聯合違約概率的估計函數,直接利用Kendall相關系數估計全樣本的Gumbel-Copula的參數θ值,結果如表4所示。

表4 全樣本的Gumbel-Copula參數θ估計結果

由表4可知,所有銀行的Gumebl-Copula函數的估計參數值在1.8~2.5,銀行的Kendall相關系數在0.4117~0.6667,這與其余銀行預期違約率之間的上尾部相關性較高,信用風險關聯傳染特征非常相似。

常用的Copula函數擬合檢驗方法有K-S檢驗、Q-Q圖檢驗和卡方擬合優度檢驗。本文使用均勻分布的Q-Q圖檢驗法檢驗Gumebl-Copula函數對任意兩家銀行預期違約率的相關性的擬合有效性。結果顯示,Gumebl-Copula函數可以有效擬合任意兩家銀行預期違約率之間的不對稱相關性,預期違約率相關性具有“J”形分布,上尾部相關性高,而下尾部相關性低。

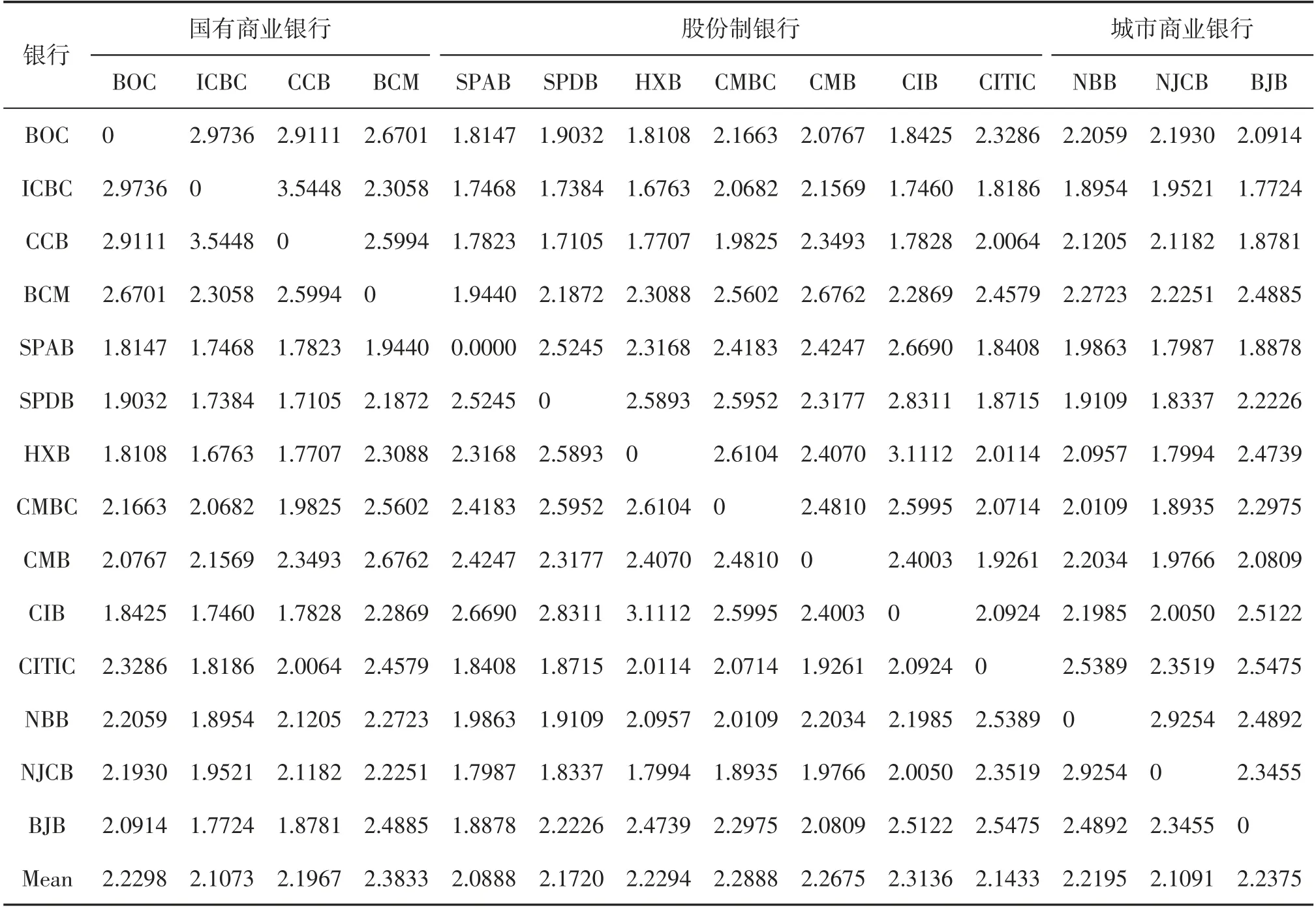

表5 基于Gumbel-Copula的全樣本期間聯合違約概率

由表5可知,全樣本計算的期間聯合違約概率中,國有商業銀行的平均水平是最小的,最大的也僅為0.0097,說明國有商業銀行的違約風險較低,風險緩釋能力強,在風險爆發的情況下較少會發生聯合違約,基于聯合違約概率的風險度量,可以認為國有商業銀行是銀行業穩定的“阻尼器”。三家城市商業銀行的平均聯合違約概率處在三種類型銀行的中間水平,比國有商業銀行稍高,但小于大部分股份制銀行,說明在全樣本時期的平均水平下,城市商業銀行風險傳染的能力小于股份制銀行。在所有銀行中,股份制銀行的平均聯合違約水平是較高的。股份制銀行除了招商銀行的平均聯合違約概率在0.01以下外,其余的6家股份制銀行的平均聯合違約概率水平均高于0.01,其中華夏銀行的聯合違約概率接近0.017。按照期間聯合違約率均值度量的信用風險傳染,股份制銀行在全樣本中處于風險傳染網絡的核心位置,在風險傳染中起著較為重要的中心節點作用。因而需要重點關注股份制銀行的風險發生水平,重點監管其相應指標,以減少聯合違約發生的概率,從而降低系統風險傳染水平。

(三)銀行系統性信用風險傳染效應的網絡分析

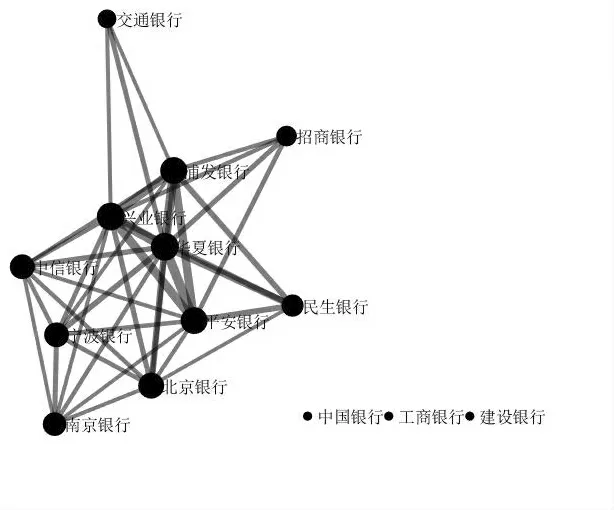

根據期間聯合違約概率矩陣,用閾值法繪制銀行信用風險傳染的網絡結構圖。將累積分布概率為0.4水平上的分位數(從大到小第40%個期間聯合違約概率值)作為臨界閾值,刪除低于臨界值的邊,保留大于等于臨界值的邊;以期間聯合違約概率作為網絡拓撲結構的邊權重,用網絡中邊的粗細描述連接邊的權重值的相對大小,權重大的邊較粗;并以連接到節點的邊的數量的多少來區分節點的大小,連接到節點的邊的數量越多,節點越大。繪制出的網絡圖如圖1所示。

圖1 以聯合違約概率度量的風險溢出網絡

從圖1看出,國有商業銀行的連接數最少,中國銀行、工商銀行和建設銀行的連接數為0,這可能是由于國有商業銀行有國家資本金做最后擔保,發生違約的可能性較小,因而與其他銀行的期間聯合違約概率也較小,風險傳染水平也較低。城市商業銀行的連接數也較多,但處在網絡的外圍,并不是風險溢出網絡的中心部分。股份制銀行不論是連接數還是網絡邊的權重數都處在較高的位置,這可能是由于股份制銀行追求利潤最大化,借貸資本風險較高,發生違約的可能性較大,聯合違約概率度量的金融風險溢出水平也較高。從風險的溢出結構來看,需要重點關注處于溢出網絡中心位置的股份制銀行的潛在風險傳染水平,以減少風險溢出傳染。

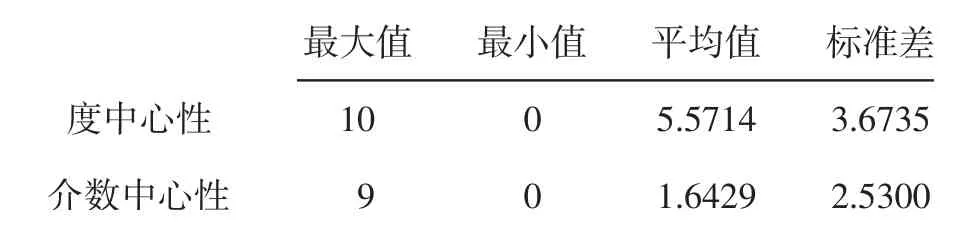

度中心性和介數中心性是衡量網絡結構的主要指標。度中心性用節點的連接數量來衡量,一個節點的連接度越大,說明該節點與網絡的關聯性越強,越處于風險傳染網絡的中心;介數中心性以最短路徑中通過節點的路徑數來表示,表示的是節點充當“關聯橋梁”的作用能力,介數中心性指標值越大,在網絡拓撲結構中的中介作用越強,風險傳遞的能力也就較強。利用全樣本構造出網絡傳染矩陣,得出上述兩個指標的描述性統計,結果如表6所示。

表6 信用風險傳染網絡結構特征的描述性統計

由表6可知,度中心性最大值為10,說明該銀行與其他銀行的聯合違約概率都比較大,因此保留下來的邊的數量也較多,在風險溢出網路中占據靠中心的位置;最小值為0,從風險溢出網絡圖中來看,連接數為0的點是三家國有商業銀行;平均連接數和所選擇的閾值有關,此處意義不大。介數中心性以最短路徑中通過節點的路徑數來表示,最大值為9,說明該銀行充當傳染橋梁的次數較高,在風險溢出網絡中有較強的經紀中介能力,風險發生時容易通過該點傳遞到其他的節點中;最小值為0,這是由于閾值的確定使得三家銀行沒有和網絡相連接,沒有風險傳遞,此處的銀行機構比較安全;平均值為1.64,表明每個節點上通過的最短路徑數為1.64條。

(四)銀行系統性信用風險傳染效應的時序結果與分析

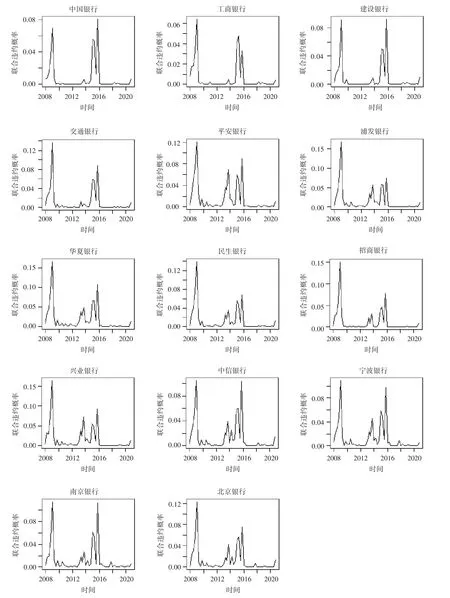

以三個月的交易天數為窗口長度,計算出每個窗口的銀行聯合違約概率的均值,得到以季度計算的風險傳染度量指標,即期間聯合違約概率。樣本時間從2007年第四季度至2020年第三季度,共計52個季度數據。用計算出的系統性風險傳染效應時序數據繪制趨勢圖,如圖2所示。

圖2 各銀行的風險傳染指標時序

由圖2可知,各銀行的期間聯合違約概率均值在2008—2010年和2015—2016年期間都有明顯提高。在2012年之后的一段時間里,部分銀行期間聯合違約概率均值也有小幅提高,這與2008年的金融危機、2012的歐債危機和2015年的中國股市危機在時間節點上還是比較符合的。因此,該指標在一定程度上可以作為衡量系統性風險傳染效應大小的指標。從2020年第三季度每家銀行的期間聯合違約概率均值都開始上升,說明銀行之間的信用風險傳染水平在經歷新冠肺炎疫情這一重大公共事件沖擊之后有所提升,因而需要采取相應的措施以抑制風險傳染水平,保持金融系統的穩定性,提高市場應對疫情負面沖擊的能力。

五、銀行系統性信用風險傳染效應的影響因素實證研究結果與分析

要守住不發生系統性金融風險的底線,只有把握系統性風險傳染的影響因素,才能精準調控。本文進一步從銀行信用質量特征、銀行關聯網絡和宏觀經濟環境三個層面,選取期間聯合違約概率均值的潛在影響因素,構造普通面板回歸模型,驗證相關因素對系統性風險傳染的影響。

(一)變量選擇

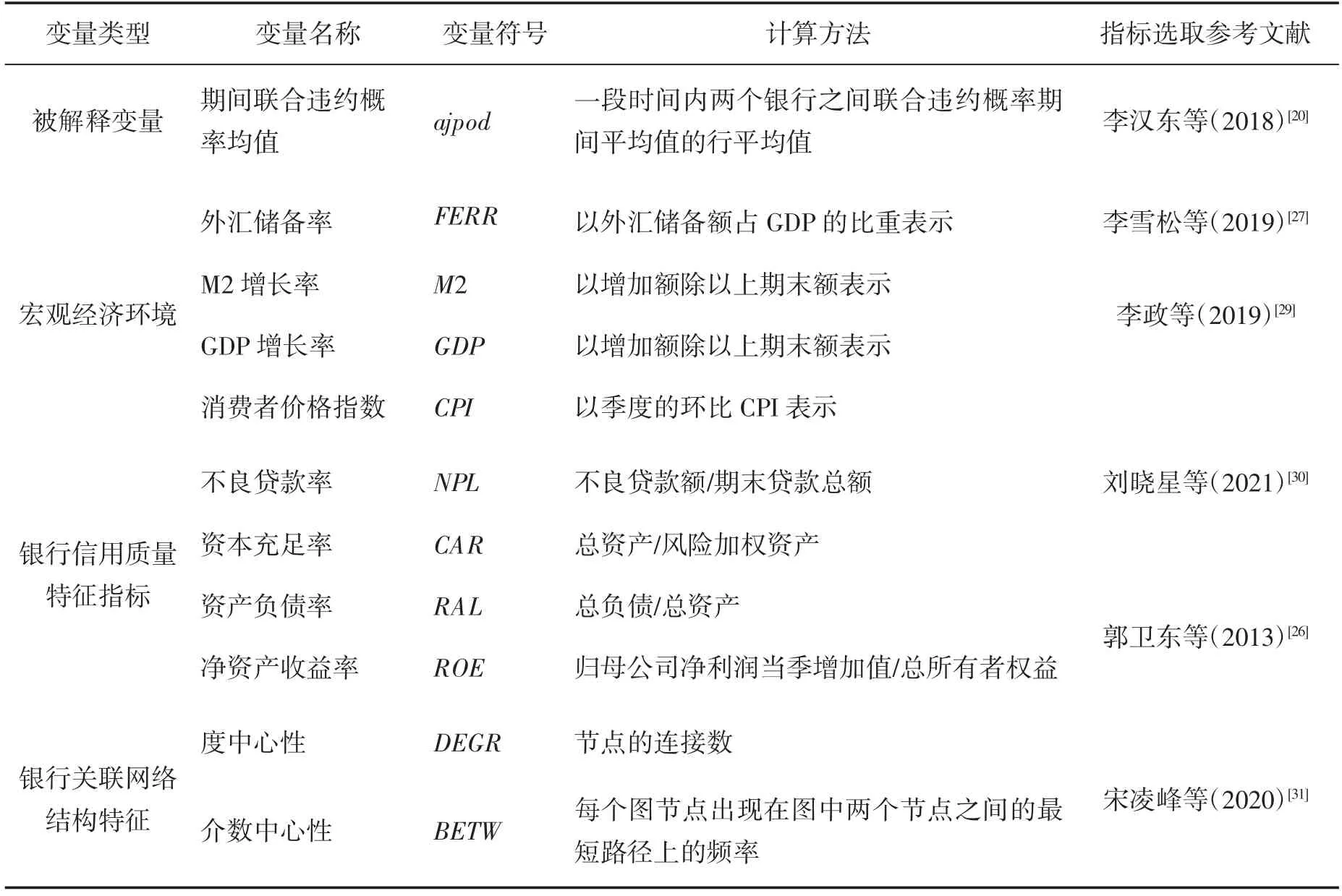

參考相關文獻,本文從銀行信用質量特征、銀行關聯網絡和宏觀經濟環境三個層次選取傳染因素變量,變量選擇如表7所示。

表7 變量的選擇和描述

銀行指標數據均來自銀行公布的定期報告,國際經濟數據和宏觀經濟數據來自WIND數據庫和國家統計局網站。樣本期間選擇2017年第四季度至2020年第三季度,由于部分銀行的季報數據不完整,缺失部分用線性插值法補齊。

(二)數據特征檢驗

為避免出現偽回歸情況,本文用LLC檢驗和IPS檢驗進行數據平穩性檢驗,兩個檢驗的原假設都存在單位根,即變量是不平穩的。最優滯后階數均由AIC準則確定。檢驗結果表明,上述每個變量至少可以通過一個穩定性檢驗,所有變量都具平穩性,可以進行后續的方差、協方差檢驗和個體效應檢驗。

對全部銀行及國有商業銀行、股份制銀行和城市商業銀行三類,分別進行方差、協方差檢驗,以判斷需要選取的模型形式。從檢驗結果來看,總樣本要選擇的是變截距模型,說明各銀行間的風險傳染效應均值差異比較明顯;國有商業銀行和城市商業銀行的各分組樣本均需要選擇不變系數模型,說明組內的共性還是比較高的;股份制銀行需要選擇變截矩模型,說明股份制銀行組內還存在差異,但總體上同種性質的銀行之間比較相似,不同組之間的銀行差距比較大。

選擇好模型之后,要進行個體效應的Hausman檢驗和F檢驗。檢驗結果表明,全樣本模型要選擇個體隨機效應的變截距模型;國有商業銀行和城市商業銀行需要選擇個體隨機效應的不變系數模型;股份制銀行要選擇個體隨機效應的變截矩模型。

(三)銀行系統性信用風險傳染效應影響因素的全樣本驗證結果與分析

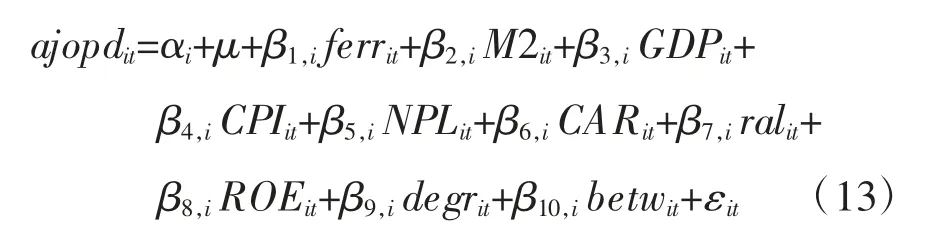

為驗證潛在風險傳染因素的實際作用,本文設定的面板數據模型一般形式為:

其中,α為常數項個體效應;μ為常數項的均值;β為各變量參數。當不同個體的估計系數和常數項系數都相等時,模型為混合回歸模型;當估計系數相同而常數項不同時,模型為變截矩模型;當常數項和各變量的系數均不相同時,模型為變系數模型。

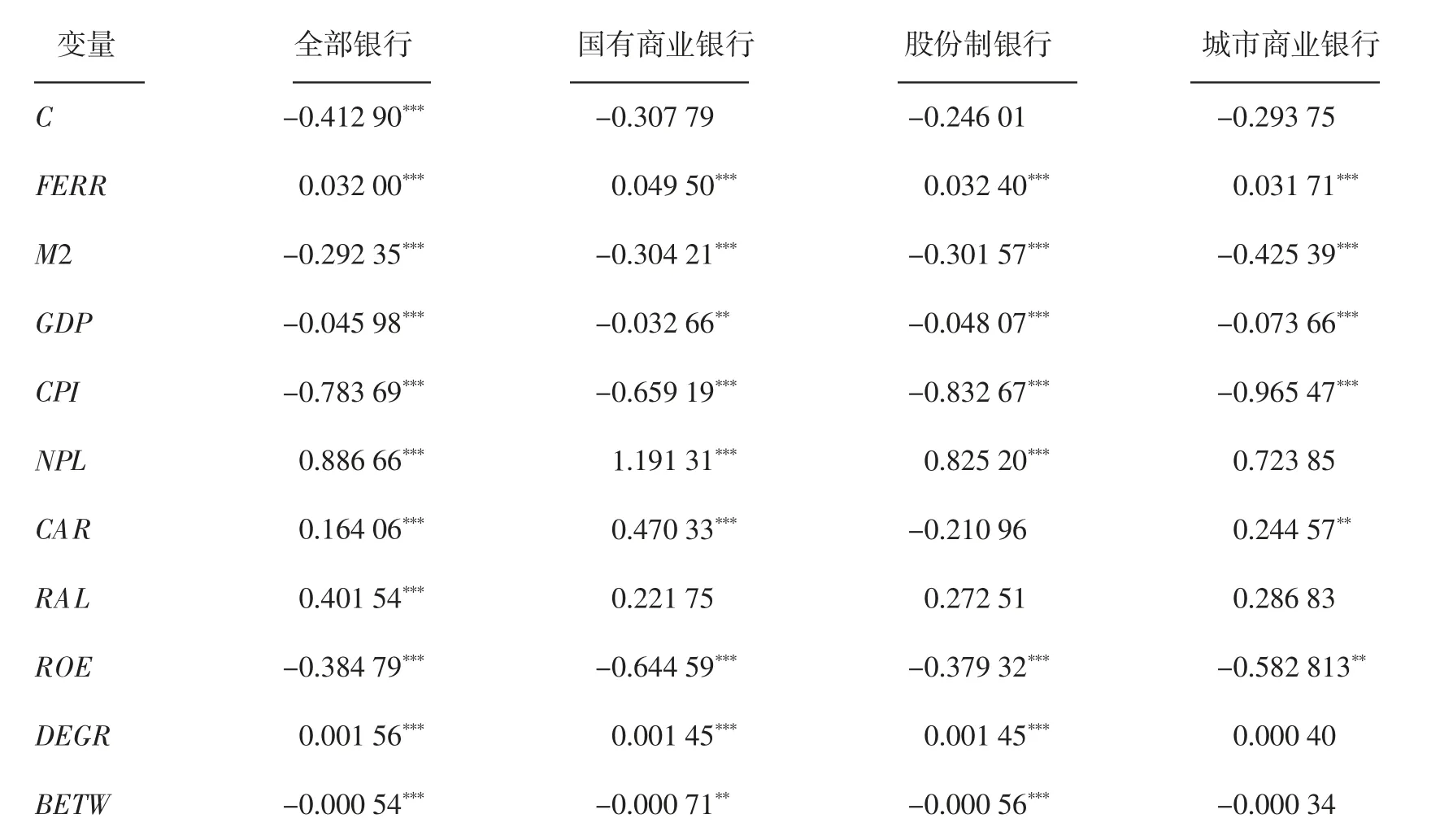

根據方差、協方差檢驗和個體效應檢驗的結果選擇相應的合適模型,并進行參數估計。估計結果如表8所示。

由表8可知,從全樣本回歸結果看,外匯儲備率(FERR)的回歸系數值顯著為正,這說明在強制結售匯制度下,國家會提高外匯儲備水平,增加國內貨幣供給,造成經濟過熱和資產價格泡沫,導致風險傳染擴大;廣義貨幣增長率(M2)的系數估計值顯著為負,說明適度提高貨幣發行量,增加金融體系流動性,能夠降低系統性信用風險傳染水平。國內生產總值增長率(GDP)和價格指數(CPI)的系數估計值顯著為負,這表明經濟增長相對放緩,通貨膨脹水平降低,會增加銀行業聯合違約概率,提高風險傳染水平。

不良貸款率(NPL)測度了銀行已有風險承擔水平,其系數估計值顯著為正,說明高風險承擔的銀行不僅自身脆弱性較大,而且會在風險傳染網絡中產生較大負面沖擊的風險傳染。資本充足率(CAR)是總資產與風險加權資產的比率,資本充足率高,說明銀行有較多閑置資金,沒有轉換成生息資產或投資。資本充足率的估計系數顯著為正,說明盡管銀行擁有了較高的風險緩釋能力,但其資產盈利性較弱,會導致其自身信用質量惡化與聯合違約概率提升。資產負債率(RAL)是用總負債除以總資產,因而資產負債率越高表示負債的水平越高,資產負債率的回歸系數顯著為正,說明負債水平的提高會使得違約概率提高,以聯合違約概率度量的風險傳染程度也有所增加。凈資產收益率(ROE)的估計系數顯著為負,說明在凈資產收益率較高時,銀行自身違約風險較低,其風險傳染的能力也會比較低。

從網絡結構指標度中心性和介數中心性來看,度中心性(DEGR)的估計系數顯著為正,且數值較大,說明銀行在網絡中所處的位置越在中心,其風險傳染路徑越多,傳染能力也就倍數增強,屬于凈溢出機構。而介數中心性越高說明該網絡節點“中介性”作用越強,介數中心性(BETW)的估計系數顯著為負,但數值較小,說明在網絡中起到“中介”作用的節點并不是風險傳染的最主要角色。

(四)銀行系統性信用風險傳染效應影響因素的分類實證結果與分析

分類分組回歸的結果如表8第3至5列所示。從回歸結果來看,除了資產負債率(RAL)系數全部變得不顯著之外,系數的正負和顯著性水平沒有太明顯的變化,但在數值的大小方面組別間存在差異。外匯儲備率(FERR)對國有商業銀行和股份制銀行聯合違約概率的正向影響較大,而對城市商業銀行的影響較低。廣義貨幣增長率(M2)和國內生產總值增長率(GDP)對國有商業銀行和股份制銀行聯合違約概率的負向影響相近,而對城市商業銀行的負向影響更大,說明以這兩種方式控制風險傳染水平時,城市商業銀行更容易降低風險傳染的程度。消費者價格指數(CPI)對國有商業銀行的負向影響較其他兩類銀行而言更小,說明在物價水平上升時,國有商業銀行的聯合違約概率下降的程度也較其他兩類銀行要小一些。

表8 全部銀行和銀行各組的面板回歸結果

不良貸款率(NPL)對三類銀行聯合違約概率的影響差距較大,對國有商業銀行而言,不良貸款率的上升對風險傳染水平的提高影響最大,股份制銀行次之,城市商業銀行最小。這可能是由資產規模不同引起的,國有商業銀行資產規模比股份制銀行和城市商業銀行大,不良貸款率的較小上升會帶來不良貸款金額的大幅提高,引起較大的對外影響,風險傳染水平也更容易受到影響。資本充足率(CAR)對國有商業銀行聯合違約概率的影響最高,對股份制銀行的影響最小,原因除資產規模之外,還和股份制銀行對風險加權資產的計提較高有關,一般銀行的資本充足率水平始終在較高水平,風險時期和平常時期的變動較小,因此影響程度也就較小。資產負債率(RAL)在分組之后的各組回歸中都不顯著,可能是由于負債水平的提高并不能有效影響到聯合違約風險的提高;全樣本時顯著而分組之后不顯著,可能是由于樣本量的減少導致。凈資產收益率(ROE)對國有商業銀行的負向影響最大,對股份制銀行的影響最小,理由與資本充足率(CAR)的影響相類似,股份制銀行的資產回報率一般較高,增加1單位的資產回報率產生的對應變動比較小,因此所造成的負向影響會比其他類型的銀行更小,風險傳染水平的變動也就更小。

從不同類型銀行網絡結構化指標的估計系數來看,度中心性和介數中心性的估計系數都存在較大差異。其中,國有商業銀行和股份制銀行的度中心性(DEGR)估計系數仍然顯著,但對于城市商業銀行卻變得不顯著了,說明對于城市商業銀行而言,節點的連接數量變化對于風險傳染水平的提高與降低沒有顯著的影響。從參數估計值的大小來看,連接節點的數量對股份制銀行的風險傳染水平影響更大,與以全部樣本估計出的度中心性系數相接近。對于介數中心性(BETW)而言,對國有商業銀行和股份制銀行的估計系數依然顯著,但對城市商業銀行風險傳染水平的變化沒有明顯影響。對于國有商業銀行和股份制銀行而言,雖然介數中心性(BETW)的系數是顯著的,但相較于度中心性(DEGR)的指標大小而言,其取值差距較大,因而在條件有限的情況下,要更關注網絡中連接數量較多的節點而不是“中介”作用較強的節點。

六、研究結論與政策啟示

系統性風險的核心特征在于信用風險傳染。本文利用KMV模型估算了樣本銀行的預期違約概率序列,擬合其邊緣概率分布函數,并用Copula函數得出任意兩家銀行間的聯合違約概率,用其均值測度銀行信用風險傳染,構建起風險傳染網絡。為了精準防控系統性風險傳染,準確識別其影響因素,本文通過構建面板數據模型,驗證了期間聯合違約概率均值在宏觀、網絡與銀行三個層面上的影響因素。可以得到以下研究結論:

第一,關于影響因素。實證結果表明,從全樣本回歸來看,銀行不良貸款率、銀行資產負債率、銀行資本充足率、宏觀外匯儲備率和銀行網絡中心度對聯合違約概率具有顯著正向作用,影響力度依次減弱。CPI、凈資產收益率、M2、國內生產總值和銀行介數中心性對聯合違約概率具有顯著的負向影響,影響力度依次減弱。

第二,關于傳染效應。銀行風險傳染影響因素的分類面板回歸結果顯示,多數因素影響的顯著性和正負性與全樣本基本一致,只是在作用力度上具有異質性。關于宏觀外匯儲備率和貨幣政策的影響,銀行分類分析和全樣本分析結果基本相同。而國內生產總值對城市商業銀行的影響力度較大;CPI對國有商業銀行的影響較弱些;銀行不良貸款率對國有商業銀行和股份制銀行有顯著的正向影響,而對城市商業銀行不顯著;資本充足率對國有銀行和城市商業銀行的影響較顯著,而對股份制銀行不顯著;資產負債率的影響在分組之后變得不顯著了。從網絡結構因素看,度中心性對國有商業銀行和股份制銀行具有顯著的正向影響;而介數中心性對國有商業銀行和股份制銀行具有顯著的負向影響。

由本文結論,可以得到以下政策啟示:

第一,應繼續深化完善貨幣政策和審慎監管政策相互協調配合的“雙支柱”調控框架。外匯儲備率對所有銀行的風險傳染都具有顯著正向影響,外匯儲備政策調整要兼顧保持幣值穩定、調節國際收支和維護金融穩定三重目標。短期內貨幣供給增加會直接使經濟體系中的流動性寬裕,抑制銀行風險傳染,但同時會增加資產泡沫,提高經濟杠桿率,增加存量風險承擔。貨幣政策調控要同時兼顧金融和實體經濟雙穩定目標。要厘清不同政策工具在經濟調控和風險防控兩個領域的作用方向、機理、方式和適用條件,探索雙支柱調控下的政策協調機制。

第二,健全跨周期監測調控體系。經濟增長率和CPI對系統性風險傳染具有顯著負向作用,這樣,在金融個體風險順周期性的基礎上,增加了金融傳染風險的順周期性,雙重順周期性疊加會增強系統性風險的順周期性,因此跨周期審慎監管掛鉤指標與資本緩釋措施應當覆蓋金融體系的自身風險和傳染風險。

第三,繼續完善微觀審慎監管。銀行自身特征指標對銀行風險傳染都有顯著影響,微觀金融安全是宏觀金融穩定的基礎與前提。守住不發生系統性風險底線的基礎還在于微觀金融安全,在完善雙支柱調控框架的同時,還要繼續加強微觀審慎監管,完善壓力測試和監測預警機制,充分發揮宏觀審慎結構性調控監管作用。

第四,建立系統重要性審慎監管體系。處于關聯中心地位的金融機構對系統性風險傳染具有顯著正向作用,防控系統性風險的一個重點就是系統重要性機構監管,合理設置系統重要性附加資本監管。另外,要建立全覆蓋的金融風險監測預警體系,重點加強對流動性緊缺、加杠桿、債務和金融周期的監測,把有系統重要性影響的因素、機構、市場和設施都納入宏觀審慎管理。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18