異質性視角下ESG 表現對企業投資效率的影響研究

2022-10-25 09:22:28李江濤潘移江

中國資產評估 2022年10期

■ 李江濤 潘移江

(中國地質大學(武漢)經濟管理學院,武漢 430070)

一、引言

2022 年中國證監會發布《上市公司投資者關系管理工作指引(2022)》,該指引首次將ESG 應用于上市公司管理企業投資者關系過程中,上交所與深交所2022 年年初修訂的《股票上市規則》也進一步明確企業社會責任報告的披露要求,蔚然成風的ESG 關注從環境、社會、治理的角度為微觀企業和宏觀社會的可持續性發展奠定堅實基礎。相較于傳統的財務指標,ESG 豐富了企業在追求經濟價值之外承擔企業社會責任的度量角度,ESG 治理業已成為企業戰略的重要部分。因此,為加強企業ESG 理念和推進企業ESG 治理,探索ESG 表現對企業影響機制及現實意義成為現階段ESG 研究的重要導向。

環境責任方面,第26 屆聯合國氣候大會清楚表明嚴峻的氣候環境問題正一步步吞噬著人類,氣候變化帶來的災難已經讓數以百萬計的人流離失所甚至瀕臨死亡,會議明確指出各國需加快企業綠色經濟轉型對緩解氣候變暖的重要性。中國“雙碳”目標與“十四五”規劃綱要也進一步要求踐行對綠色經濟轉型的承諾,敦促中國企業重視環境保護,擔負起環境治理責任。社會責任方面,全球肆虐的新冠疫情正考驗著當代企業的社會責任,后疫情時代的社會狀況也成為一面揭示部分無良企業的照妖鏡,比如防疫物資的質量問題、租房行業的漲價亂象等。2022 年3 月16 日,國務院國資委將原有的科技創新與社會責任局拆分成兩個獨立的組織部門,這一舉措更好地推動企業履行社會責任,為經濟社會的健康可持續發展做出貢獻。治理責任方面,引發企業暴雷,使企業陷入各種丑聞風波的主要原因在于企業治理結構的缺陷與腐敗。據統計,2020 年7 月1日至2021 年6 月30 日,因A 股企業無法履行治理責任而導致的負面輿情高占70%的比例。瑞幸財務造假事件、日本三菱電機檢驗數據造假、康師傅雙匯食品安全問題等皆源于企業治理的種種弊端,不僅給企業價值造成不可挽回的損失,更難以為消費者權益提供保障。

此外,2015 年中央財經領導小組第十一次會議上首次提出的“供給側結構性改革”強調了及時解決產能過剩、投資結構不合理等問題的必要性,為企業投資提供了新的機遇與挑戰,由此,對于如何讓提升企業投資效率的研究屢見不鮮。在兼顧經濟效益與社會責任效益情況下,提升企業投資效率,解決企業因非效率投資帶來的資源浪費問題或許不失為一種兩全其美的辦法。因此,本文試圖探究ESG表現對企業投資效率的影響作用,為企業重視ESG發展提供動機支持,為企業提升投資效率探索新的渠道方式。

二、文獻綜述

ESG 這一專有名詞最早出現于2004 年聯合國發布的《Who Cares Wins》,ESG 概念體系及衡量標準形成發展較晚,將其應用于實際問題研究的文獻數量近五年來才得以增長,因此早期關于ESG 對企業投資效率的研究,國內外學者皆以CSR(企業社會責任)作為變量進行相關研究,根據相關文獻梳理,學界呈現兩種迥然不同的觀點。

一是認為ESG 表現能夠促進企業投資效率的提升,Marwa Samett 和Anis Jarboui[1]以398 家歐洲企業為樣本探究得出企業社會責任對投資效率具有直接和間接的正向促進影響,并揭示了企業社會責任積極影響投資效率的兩種渠道:一種渠道是企業社會責任表現能通過減少信息不對稱緩解非效率投資的問題。Jensen 和Meckling[2]、Myers 和Majluf[3]從信息角度提出信息不對稱在投資決策中所承擔的作用,信息不對稱會使企業資金供給方出現逆向選擇與道德風險的問題。企業社會責任的披露豐富了企業外部信息的承載量,削弱了資金供給方因信息匱乏而逆向選擇的風險,緩和企業融資約束的問題。一方面,解決資金受限問題可以緩解企業的投資不足,Myers 等的“啄食順序理論”反映了企業為投資活動而進行的融資應遵循先內部后外部,先債務后股權的順序,根據該理論,內部融資規避了信息不對稱帶來的逆向選擇問題,而外部融資卻受到信息不對稱的掣肘。Cui Jinhua 等[4]基于動態面板驗證了企業社會責任與信息不對稱代理變量間的反向關系,表明企業社會責任績效的提升能減少信息不對稱的影響,從而提升外部融資的效率,進而緩解投資不足的問題。邱牧遠和殷紅[5]也檢驗了ESG 表現對降低融資成本,緩解融資約束的作用。另一方面,企業管理者在資源限制的情況下,往往容易產生道德風險問題,將有限的資金過分投入到收益堪憂的項目上,便造成了投資過度的問題。Marwa Same 和Anis Jarboui 也在研究中指出了這樣的連鎖反應并將該問題的解決成效歸功于企業社會責任表現的提升。另一種渠道是企業社會責任表現能通過降低代理成本提升企業投資效率。根據Shan Li[6]對以往文獻的總結,發現股東與管理層之間、大股東與中小股東之間、股東與債權人之間這三類代理成本均與企業投資效率有密切關系。首先,債權人為防止股東冒險投資增加借款限制性條件,導致企業投資范圍與水平被限制,引發投資不足的狀況。其次,股東與管理層間因代理沖突的問題導致非效率投資,Alessandra Guariglia 和Junhong Yang[7]也用實證分析揭示了中國企業投資效率低下的背后是管理者與股東之間的無聲博弈,管理層將用于支付股息的自由現金流花在凈現值為負的項目上,從而導致過度投資。接著,控股股東為進一步擴大自身資本,利用公司決策權通過高溢價的方式購買自有資產,或投資于收益較差的項目,從而導致中小股東利益被掠奪,使企業陷入控股股東越來越集中,決策權越來越大的死循環中[8]。王筱萍和高慧敏[9]以資產利用率與營運成本率測算代理成本證實企業履行社會責任能顯著降低代理成本。為此,通過良好的ESG 表現減少代理成本成為促進投資效率的一種途徑。高杰英等[10]以企業自由現金流衡量企業代理成本,研究表明ESG 表現既能減少企業過度投資,又能緩解投資不足的問題。

另一種觀點認為ESG 表現不能緩解企業非效率投資的問題,反而會導致企業投資效率低迷。權小鋒等[11]在研究企業社會責任與股市崩盤的關系時,質疑了企業社會責任在中國資本市場中的正面作用,在對其路徑研究中發現企業社會責任會導致企業產生非效率投資。首先,如果社會責任表現不能真實反映企業狀況,其優秀的成績是以虛假的數據堆砌而成,那么其對企業的影響勢必是負面的。李海芹和張子剛[12]實證表明企業社會責任對企業聲譽與顧客忠誠度的積極影響,也從側面反映了企業營造良好的社會責任形象的動機并不單純。黃世忠[13]也揭露了ESG 報告“漂綠”的虛假行為。Jordi 等[14]進一步研究發現當企業社會責任是以內部價值為導向時候,能有效提升企業價值,相反,當企業社會責任是外部導向的時候,管理者利用資源會粉飾企業社會責任,進而損害企業價值。其次,為更好地履行企業社會責任,將企業資源過度的投資于社會責任上,會使得企業投資效率的下降。董維佳和呂鑫[15]在對能源企業的研究發現企業社會責任會降低投資效率,其原因可能來自于沒有正確規范的引導,使得企業過分關注社會責任活動。

對已有文獻的梳理匯總,可以發現學界關于ESG 表現和投資效率的研究較為豐富,為論文研究的開展提供了殷實的理論支撐,但已有文獻仍存在一些不足之處。關于ESG 表現與投資效率關系的研究,目前相關文獻較少,更多的是以CSR 績效變量或者引入企業是否披露社會責任的虛擬變量作為研究對象,且相關研究結論并不統一,以多數學者的正向相關結論為主,伴隨少數的負相關觀點。

三、理論分析與研究假設

結合信息不對稱理論與國內外實證研究成果的分析,企業ESG 表現被認定做一種獨立于傳統財務信息之外的有效信息載體,為企業獲取外源性融資以支持投資項目的開展與落實提供了更為充實全面的企業信息,削弱了因信息不對稱導致的了解障礙,一定程度上緩解了企業的融資約束,減少了因資金緊張而誘發的優質項目投資不足、劣質項目投資過度的問題。

此外,從委托代理理論和利益相關者理論出發,內外部利益相關者重視對企業ESG 表現的考察與監督,企業也將側重以ESG 理念對企業進行管理運營,提升ESG 表現水平,企業以良好的ESG 表現為信號向利益相關者傳達利于提升企業聲譽與價值的信息,此行為能有效增強委托代理相關方間的信任程度,使得因委托代理問題造成的代理成本下降,進而減少非效率投資狀況的出現。

由此,提出以下假設:

蠕蟲狀鏈模型的均方末端距修正·····························劉引烽 周 潔 (6,938)

H1:良好的ESG 表現能提升企業投資效率。

企業在改善ESG 表現水平的過程中,資源匱乏的企業往往難以利用有限的資源兼顧社會責任的履行狀況和投資成效,而資源充足的企業可能因戰略規劃不當、決策失誤將資源過分側重于社會責任履行方面。兩種狀況都會導致企業ESG 表現與投資表現背道而馳,兩者的改善與提升不能兼得。另外,同傳統財務信息的披露一樣,ESG 披露也有造假風險,企業通過華而不實的ESG 表現迷惑外部投資者,獲得融資,但企業色厲內荏的真實狀況卻不足以再維系項目的順利實施,并達到利益相關者的預期投資成效。

由此,提出以下假設:

H2:良好的ESG 表現會降低企業投資效率。

四、研究設計

(一)樣本選取與數據來源

文章選取2017-2019 年中國A 股上市公司數據作為研究樣本,選擇這一區間的數據原因主要有兩點:(1)鄭莉莉和劉晨[16]研究表明疫情會對企業投資效率產生負面影響,進而降低企業績效,因此為避免疫情給數據帶來的異常變化,截取了2020 年前的數據;(2)截至2019 年末被華證納入到ESG評級體系的共有3664 家企業,2009-2019、2010-2019……2015-2019、2016-2019 不同年份跨度下全年披露的企業占比分別為43.5%、52.1%、60.4%、65.6%、65.7%、68.2%、74.3%、79.1%,2017-2019年披露率則達到了92%,數據相對更為完整,且時間跨度符合面板數據研究要求,增加了實證結論的可靠性。ESG 表現數據來自于華證ESG 指數,其他數據來自于CSMAR 數據庫。文章在數據基礎上做出以下處理:(1)剔除了狀態為ST、ST*和PT 的企業;(2)剔除了金融行業和房地產行業的企業;(3)剔除變量觀測值缺失的企業,最終得到2 179 家企業,共6 537 個樣本值。為了避免實證結果受到極端異常值的影響,文章還對所有連續變量進行1%水平的縮尾處理。

(二)變量定義與模型構建

1.變量定義

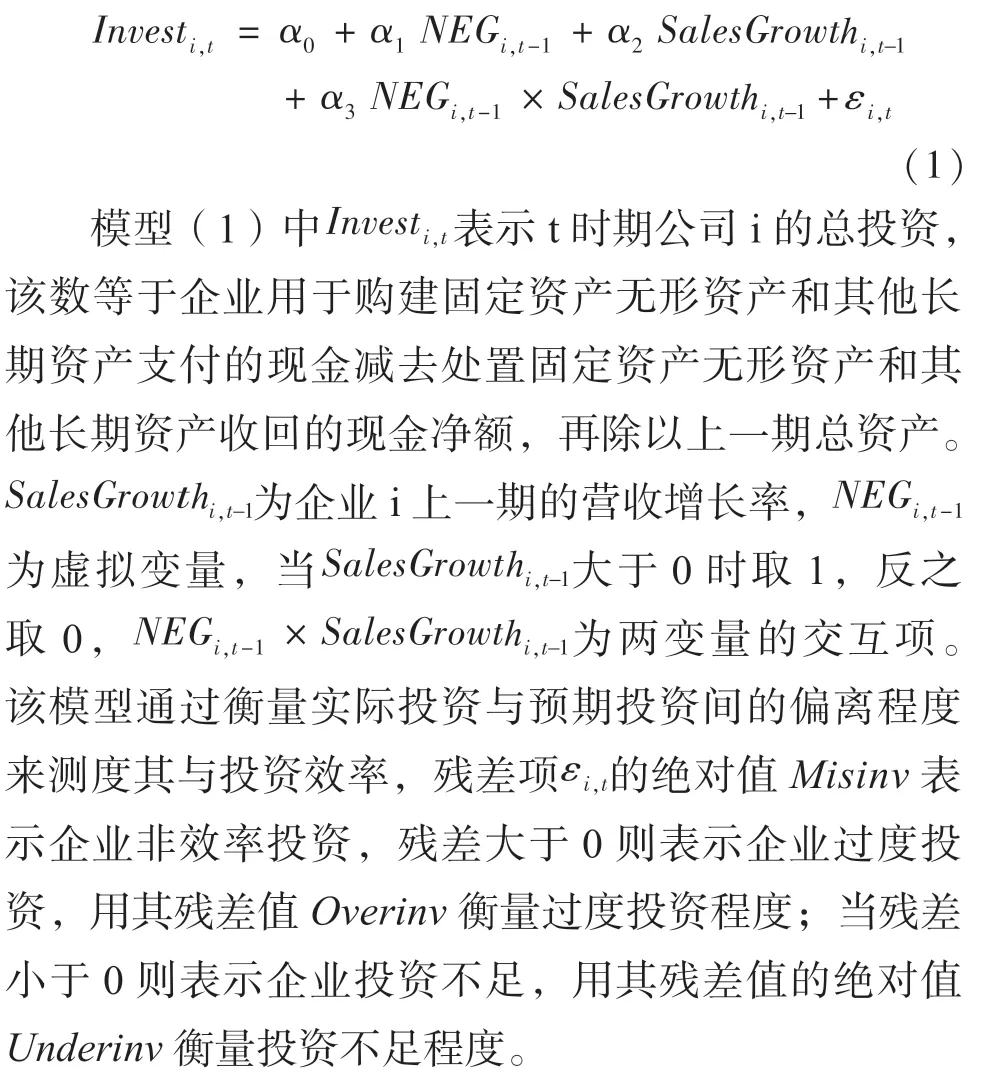

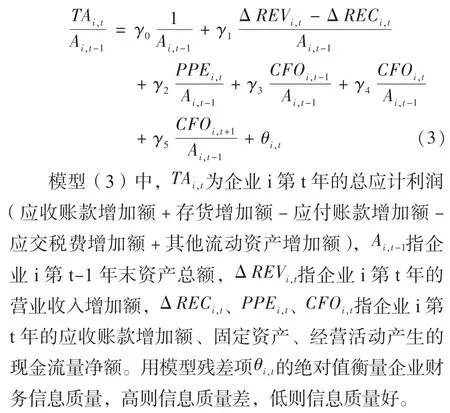

被解釋變量投資效率參考Chen 等[17]構建的分行業分年度回歸的殘差度量模型:

解釋變量采用華證ESG 評價指數,該指數將企業ESG 表現劃分為9 個級別,由好到差分別是:AAA,AA,A,BBB,BB,B,CCC,CC,C,為更好地進行實證分析,對其由差到好分別賦值1-9。

借鑒高杰英等的做法,引入控制變量:企業規模(Size)、企業年齡(Age)、企業成長性(Growth)、杠桿水平(Lev)、股權集中度(Top10)、行業虛擬變量(Industry)以及年度虛擬變量(Year)。具體見表1。

表1 變量定義

續表

2.模型構建

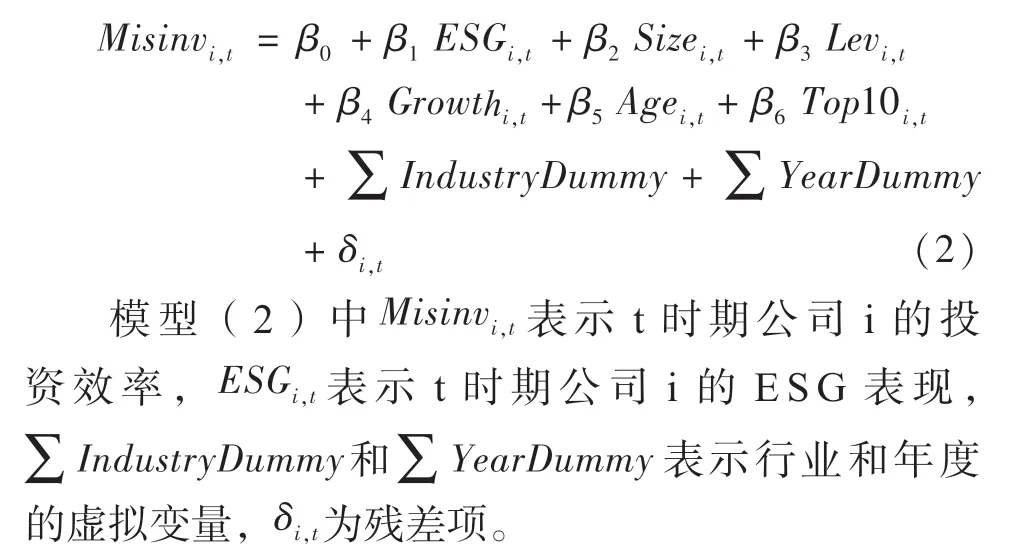

根據理論分析與研究假設構建以下模型:

五、實證結果分析

(一)描述性統計

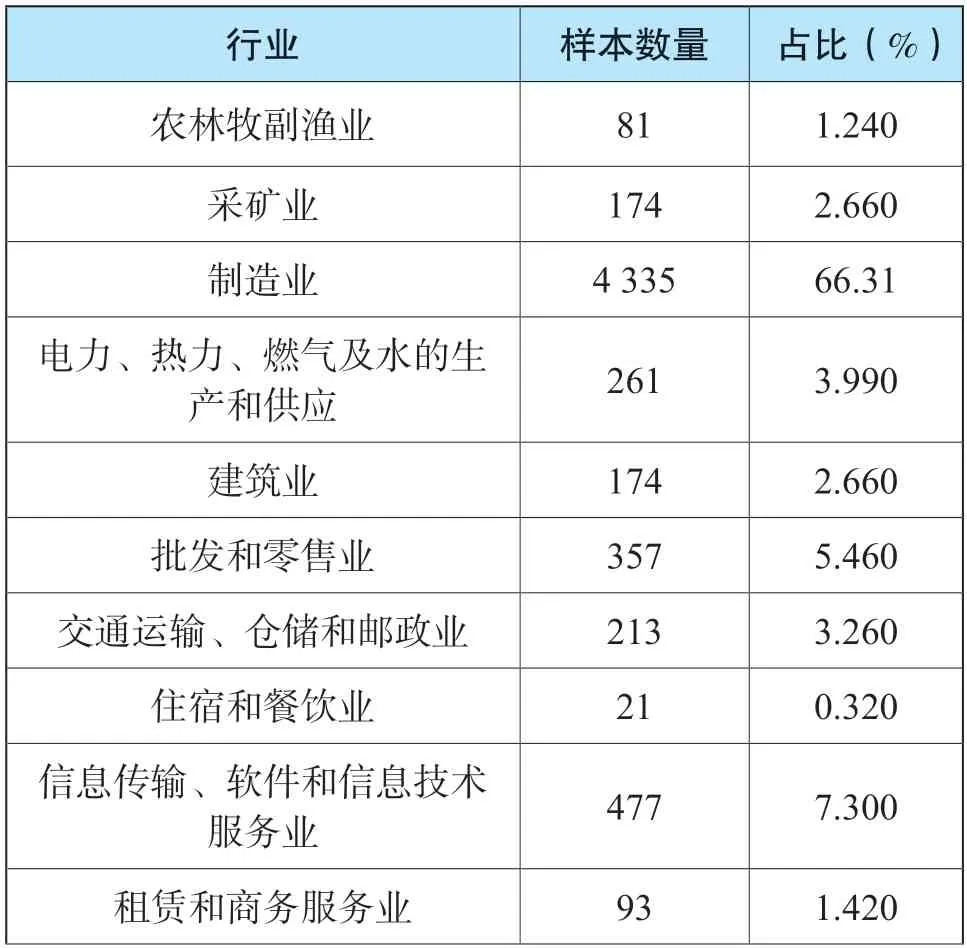

表2 反映了主要變量的描述性統計結果,根據結果顯示,有2 340 個樣本出現過度投資的現象,4197 個樣本出現了投資不足的現象,約占總樣本的64.2%,說明中國A 股企業中普遍存在投資不足的問題。非效率投資的均值是 0.03,最大值0.26 與最小值0 之間相差較大,表明樣本企業投資效率偏低,且各企業間非效率投資狀況差異明顯。ESG 表現最低為3,最高為9,平均值為6.49,方差為1.19,說明企業ESG 表現總體維持在BBB 等級左右,其整體表現較好。表3 展現了6 537 個樣本中各行業占比狀況,該行業分類以以證監會《上市公司行業分類指引(2012 修訂版)》為標準,統計顯示有1 445 家制造業企業,占總體的66.31%,因此在控制行業效應時,制造業以二級分類標準細分。

表2 描述性統計

表3 行業統計

續表

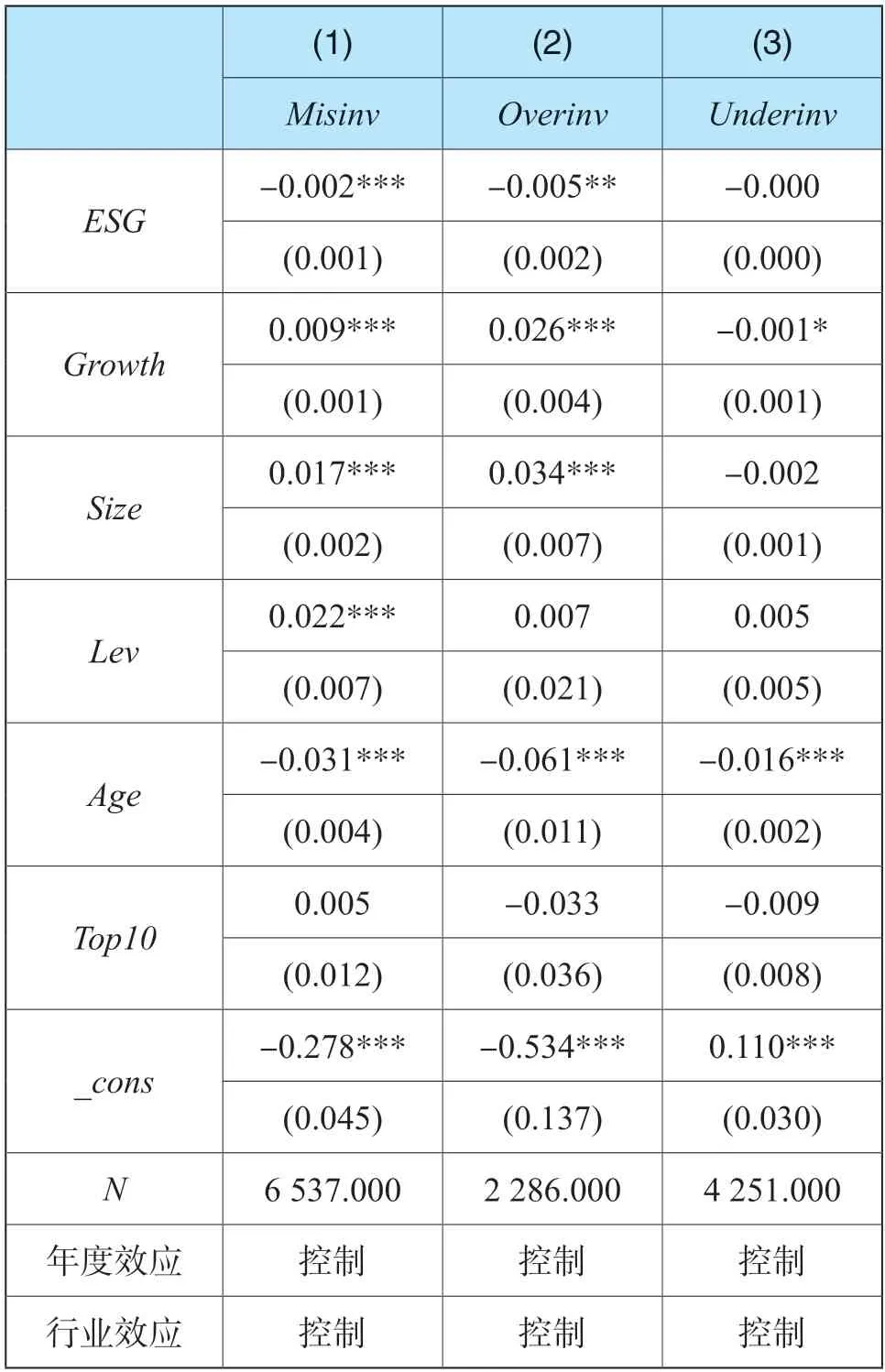

(二)多元回歸分析

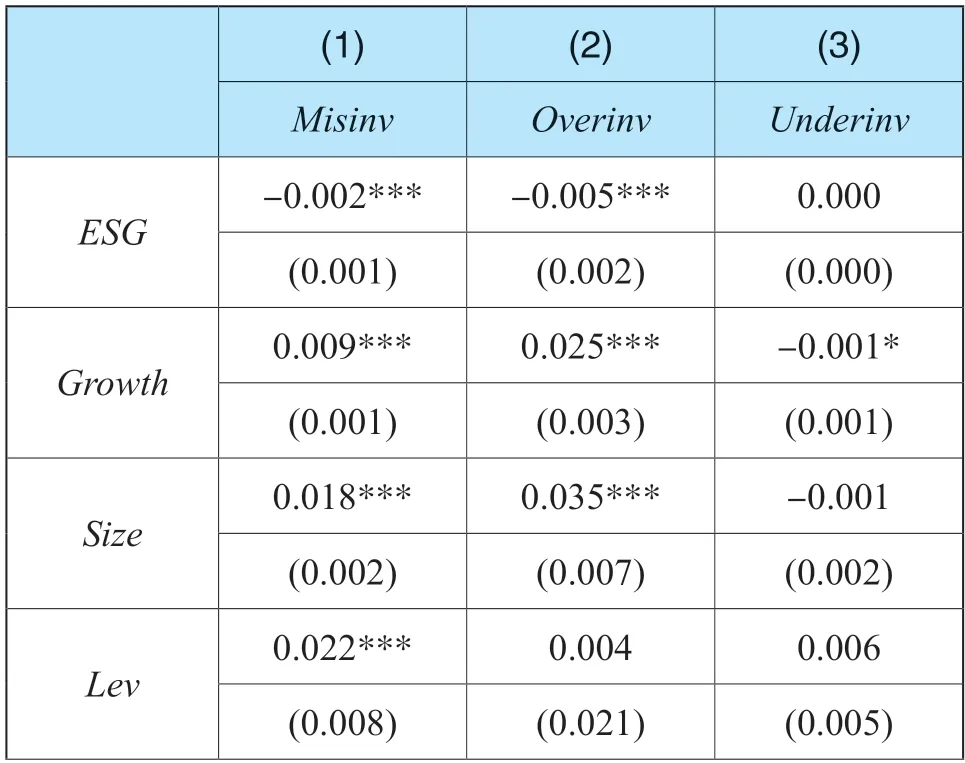

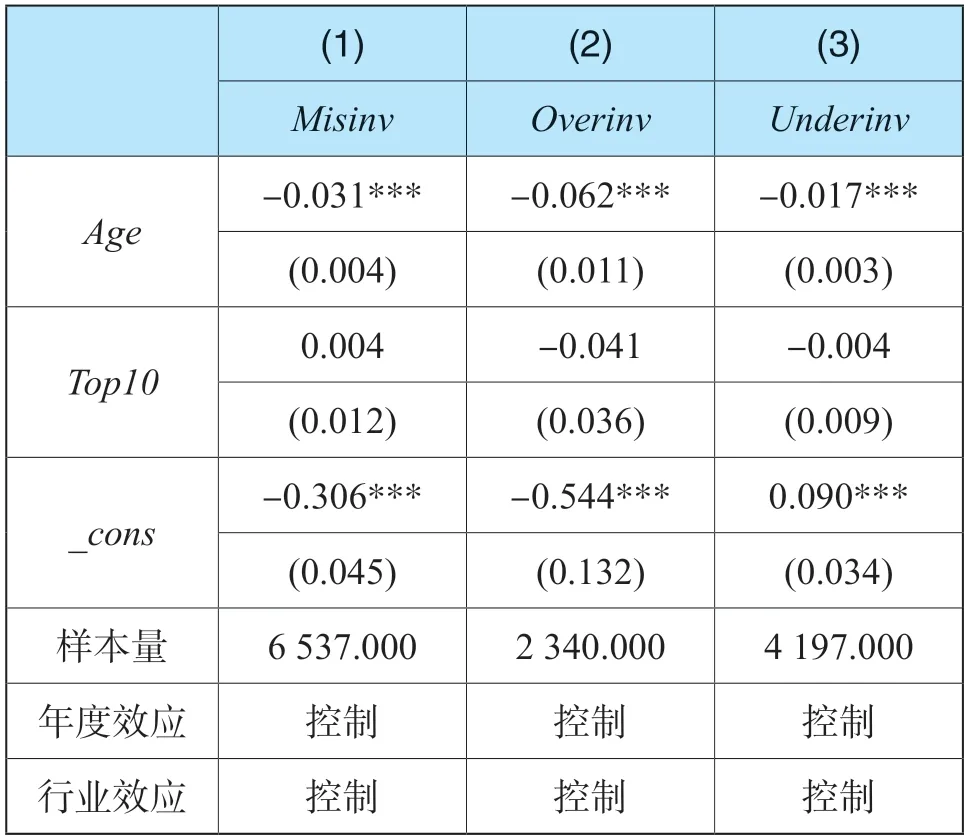

表4 第(1)列展示了非效率投資與各變量間的回歸結果,ESG 的系數為-0.002,且在1%的水平下與非效率投資呈負相關關系,說明企業ESG 表現越好,企業非效率投資就越少,能顯著提升企業投資效率,即ESG 表現每提升一個評級,非效率投資就降低6.67%(系數0.002 占非效率投資均值0.03 的比重),因此假設1 成立,假設2 不成立。第(2)列、第(3)列分別展示了ESG 表現與過度投資、投資不足間的回歸關系,根據ESG 系數及顯著性可知,ESG 表現對緩解投資不足的作用不顯著,但能有效緩和過度投資的問題,即ESG 表現每提升一個評級,過度投資就降低10%(系數0.005 占過度投資均值0.05 的比重)。

表4 多元回歸結果

續表

六、異質性分析

(一)產業角度

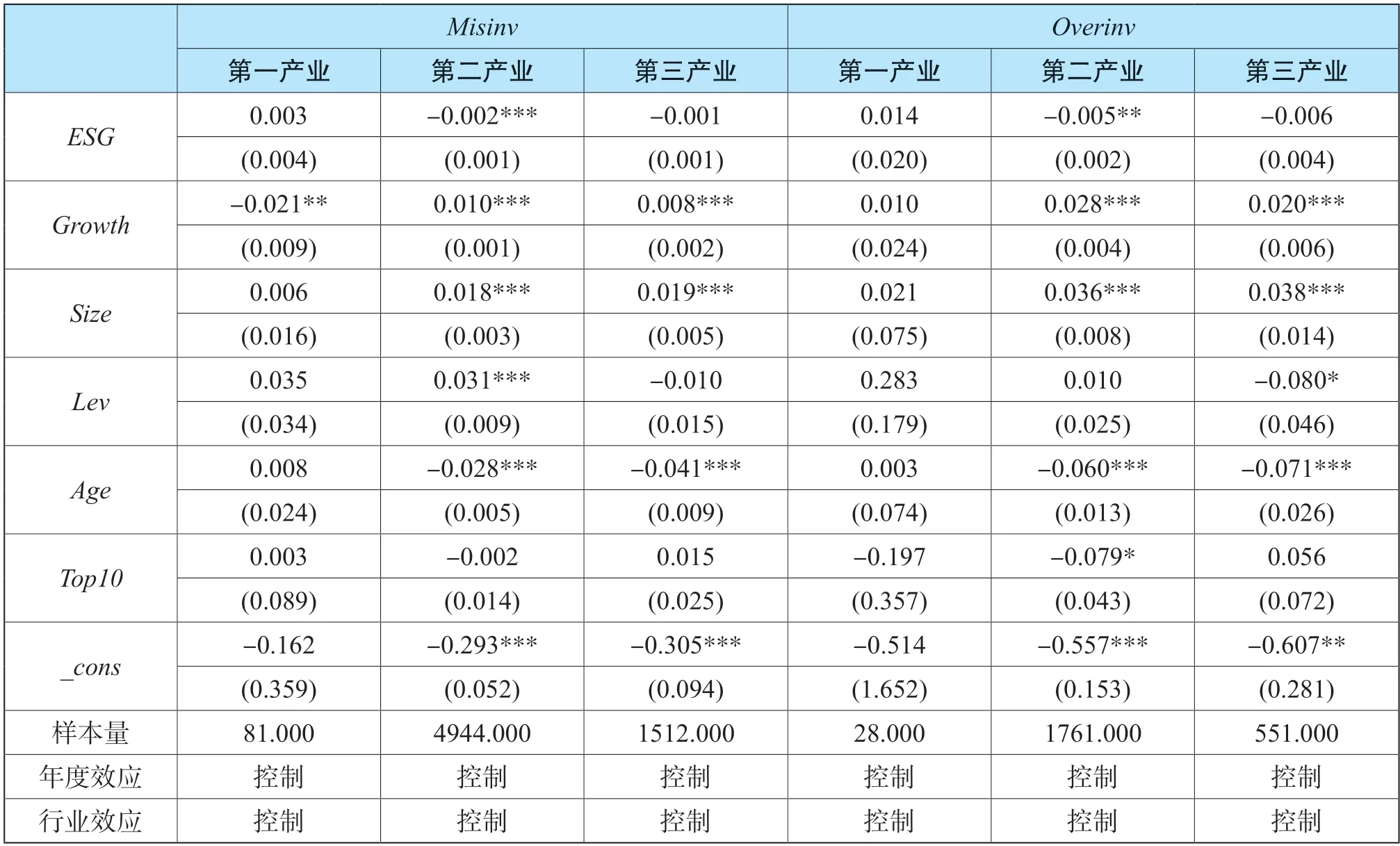

吳玥[18]在研究企業ESG 對財務績效的影響時考慮了產業異質性帶來的差異,并發現第二產業企業ESG 對財務績效影響更為顯著。類似的,ESG 表現對投資效率的影響是否也會因為產業差別而有所區分?左曉慧等[19]就指出相比于非重污染性行業,重污染行業環境信息披露能作用于企業投資效率的提升。因此考慮產業異質性能進一步發現不同產業ESG 表現對投資效率的影響差別。根據回歸結論,在異質性分析中剔除對投資不足影響的考慮。由表5回歸結果可知,第一、三產業企業ESG 均與非效率投資、過度投資無顯著關系,兩種產業以農業、服務業、旅游業等與環境效益沖突不大的企業為主,由于這類型行業不是相關部門重點環境監控的行業,企業并不重視ESG 在日常經營管理中的作用。而第二產業行業多以工業化工等重污染行業為主,國家對這類行業環保要求較為嚴格,中國證監會明確指出由生態環境公布的重點排污單位必須依法披露相關環境信息,因此第二產業企業更加關注ESG 方面的管理,ESG 表現對緩解非效率投資的作用更顯著,從數據上表現,企業ESG 表現與非效率投資、過度投資存在顯著負相關關系。

表5 產業異質性回歸結果

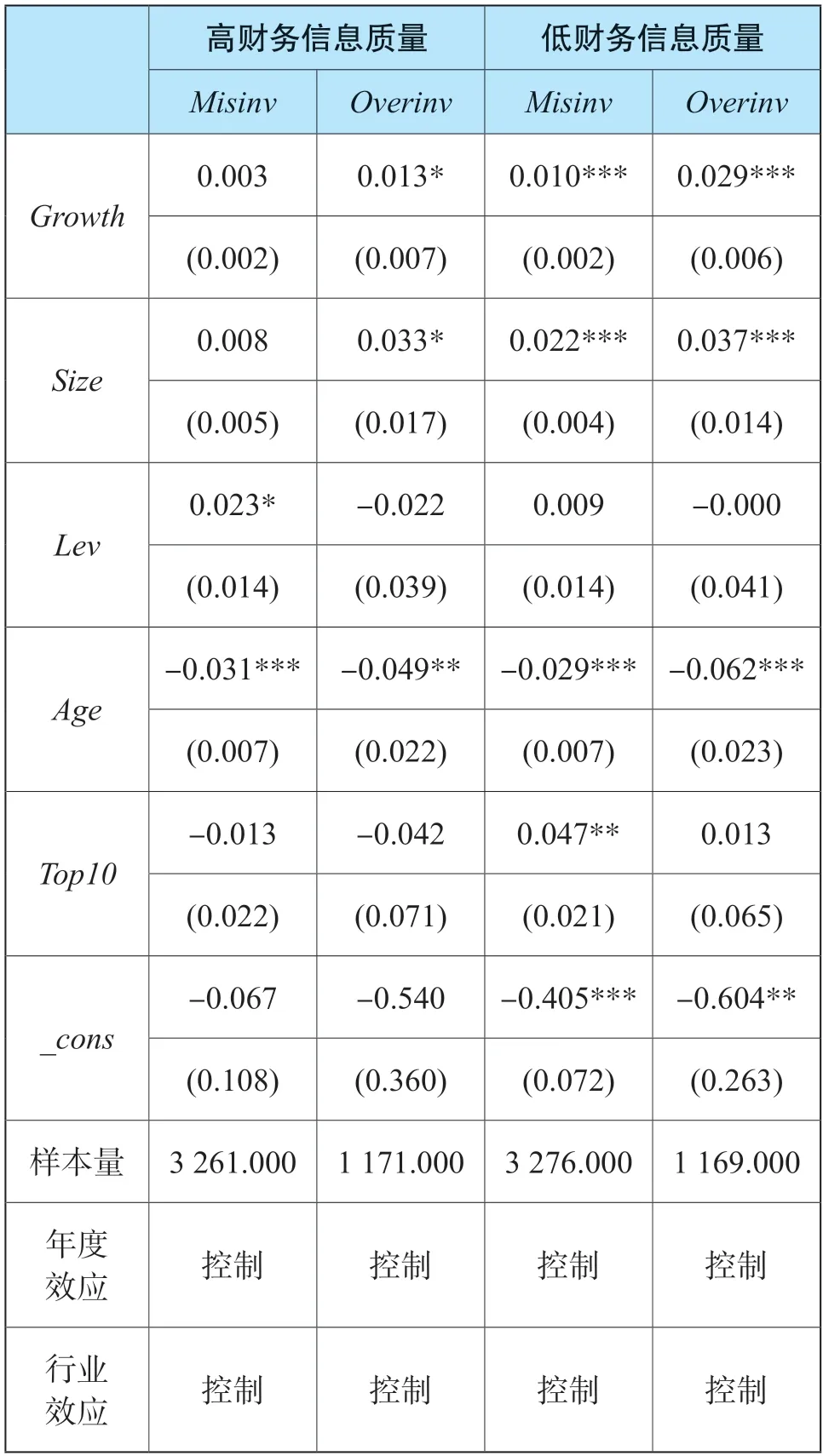

(二)財務信息質量角度

企業財務信息質量通常以盈余管理來衡量,盈余管理高的企業說明其管理者操縱會計信息而牟利的可能性越大,其財務信息質量較差,反之亦然。McNichols 和Stubben[20]研究發現企業盈余管理程度越高,存在非效率投資的可能性越大。鐘馬和徐光華[21]通過實證認為財務信息質量差的企業,披露社會責任信息更能影響企業投資效率。因此,文章引入應計盈余管理模型McNichols 模型研究不同財務信息質量下企業ESG 表現對投資效率的影響:

表6 結果顯示高財務質量信息的企業ESG 表現與企業投資效率沒有顯著性關系,但低財務信息質量的企業ESG 表現與企業投資效率呈顯著負相關,其中,ESG 增長一個等級能夠緩解非效率投資13.3%(系數0.004 占低信息質量組非效率投資均值0.03 比重),緩解過度投資18%(系數0.009 占低信息質量組過度投資均值0.05 比重)。低財務信息質量意味著企業對外信息可靠度、完整度較差,外部投資者更需要類似于ESG 表現的補充信息對企業實際狀況進行判斷,因此,ESG 表現對企業投資效率的影響作用更大。

表6 財務信息質量角度回歸結果

續表

七、穩健性檢驗

為檢驗研究結論的穩健性,首先替換被解釋變量的測算方式,采用Biddle 模型測度,該模型與Chen 模型區別在于去除了變量由表7 可知,用Biddle 模型核算的過度投資的樣本量較Chen 模型有所減少,為2 286個,占總樣本量的35%。回歸結果表明ESG 每升高一級,可減少非效率投資6.67%(系數0.002 占非效率投資均值0.03 的比重),ESG 對過度投資的緩解程度為10%(系數0.005 占非效率投資均值0.05 的比重),ESG 對投資不足緩解作用不顯著,作用效果同上文一致。

表7 替換被解釋變量回歸結果

其次,上文多元回歸已經對ESG 及其他控制變量進行上下1%的縮尾,參照陳強遠等[22]變量縮尾再檢驗的穩健性檢驗方法,對ESG 及其他控制變量按5%分位上雙邊縮尾進行處理。由表8 可知,變量再縮尾穩健性檢驗結果與上文結論相同。

表8 變量縮尾回歸結果

續表

八、結論與建議

文章的結論如下:通過上文的實證分析,驗證了企業ESG 表現對企業投資效率的影響,發現ESG表現能有效緩解企業非效率投資狀況,特別是在降低過度投資方面起到顯著作用,異質性分析中又進一步證明第二產業以及低財務信息質量的企業ESG表現對投資效率的影響更為明顯。

根據實證結論,提出以下建議:第一,從監管機構角度出發,監管機構要落實企業ESG 披露規范,實現對ESG 披露與財務信息披露同等要求與重視。第二,從企業ESG 治理角度出發,企業應順應趨勢,增強對ESG 理念的關注與應用,特別是對于第二產業和財務信息質量差的企業,要積極有效地履行監管部門社會責任披露要求,促進企業綠色轉型。第三,從企業投資管理角度出發,企業管理與決策者既要通過自身全面準確的ESG 披露獲取投資來源,實現投資效益,又要利用ESG 信息披露識別投資機會,改善非效率投資行為,從而更好地踐行供給側結構性改革。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中華手工(2017年2期)2017-06-06 23:00:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中外會展(2014年4期)2014-11-27 07:46:46

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29