換電模式漸熱,誰在期待?

2022-10-27 21:23:24張書琛

電腦報 2022年40期

關鍵詞:新能源

張書琛

每到長假,純電動車在高速公路上的續航問題都會引發一波關注。

“一路上都不敢開快,生怕開不到下個充電站。”9月30日,純電動車車主陳瑞從清遠出發,打算從廣州清遠開到齊齊哈爾老家,全程3300km。路上,陳瑞經歷了23次充電,最短的一次間隔56km,利用快充充電;最長的一次間隔154km充電,其間多次下高速尋找充電樁,大部分是通過高速公路服務區的公共充電設施進行充電。

由于是第一次開新能源車走高速長途,全封閉路段、電池續航虛實等問題都讓陳瑞很焦慮,“一般真實續航相比官方續航數據要打八折,速度越快耗電越快、開啟空調增加耗電、滿載增加耗電,所以我一直在關注剩余續航里程,跑一會兒就去充電,換個心里踏實。”

陳瑞告訴電腦報,自己中途充電花費的時間最少也有四個小時,甚至還因為充電樁緊張在河南境內跟其他車主吵了一架。

據中國汽車工業協會披露數據顯示,9月份國內新能源汽車銷量再創歷史新高,達到70.8萬輛,同比增長93.9%,其中,純電動汽車銷量為53.9萬輛,同比增長77.2%;新能源汽車市場占有率達到27.1%。

但是在汽車電動化加速滲透的同時,充電設備卻難以滿足用戶的需求。據中國電動汽車充電基礎設施促進聯盟統計,目前全國的3819個高速公路服務區建成的充電樁只有16655個,不到全國公共充電樁總量的2%,更別說其中還有部分充電樁因維護保養不當無法使用……

陳瑞們的里程焦慮其實也是這一增長失衡狀態下的具體表現。為了解決這一問題,業內只能同時探索提高電池續航里程和補能兩條路。

但是動力電池在卷了幾年后,囿于物理限制和技術方面的瓶頸,很難再出現前幾年那樣的快速迭代。補能就成了現階段解決車主續航焦慮的最佳手段。

在補能領域,“充換電之爭”長期存在。早在2008年前后,換電站就曾一度成為新能源車的熱門議題,后來卻因涉及到多方利益沖突和消費者不買單漸漸敗下陣來,淡出消費者視野,造就了如今以插電式為主的局面。

彼時新能源車保有量少,加上換電成本相對較高,鮮有車企愿意冒險生產換電車型,第三方運營商也保持謹慎觀望。而如今,新能源車在國內飛速普及,在政策、需求、技術等多重因素驅動下,天平開始倒向換電模式。

節假日車主們里程焦慮依然存在

2022年以來,除了早早布局換電模式的蔚來和服務商奧動新能源外,不斷有新企業躬身入局:上游能源供應商、設備制造商,中游電池廠商、第三方換電運營商以及下游主機廠,均押碼這一曾不被看好的賽道。

1月,寧德時代發布換電服務品牌EVOGO,提供標準電池塊組合換電服務,當前服務對象以運營車輛為主;6月,吉利與力帆科技合資成立專門運營換電的新企業“睿藍汽車”;9月,上汽聯手寧德時代、“兩桶油”(中國石化與中國石油)成立捷能智電新能源科技有限公司,入局換電站。

需求,是推動玩家入局的首要因素。

“換電模式自身的優勢,在充電模式痛點暴露的情況下變得明顯。”原本不看好換電模式的某車企工程師在多次親身嘗試后發現,換電模式的確降低了車主的擁車成本。

“充電耗時較長,再快也有20多分鐘,而換電過程體驗和加油類似,只需要三四分鐘。”他認為,換電的優勢之一在于時間成本低,車主換裝一組充滿電的電池即可駛離。

相較于部分車企熱衷的快充乃至超充,換電模式下電池損耗少、安全性也更高。中信證券研報中提到,換電站中的電池充電倍率通常采用0.5-0.6C(放電速率,表示放電快慢),相較快充2C以上的充電倍率,能夠大大提高電池壽命和使用周期;比之充電,換電能夠減少碰撞、漏電、短路等安全事故發生,安全系數更高。

除此之外,電池的產用權分離,一方面降低了消費者的初始購置成本,另一方面也可以消除終端用戶對車輛保值的顧慮。畢竟電池成本一般占整車成本的40%,無論是定價還是車輛保值率都與其息息相關。

以蔚來的租用服務BaaS(Battery as a Service)為例,用戶如果購買不帶電池的蔚來車型,按需租用特定電池包,同款車型(如ES6)在選擇租用長續航電池包的情況下,車價相比整車購買便宜近15萬元。

和動力電池發展初期類似,換電賽道也離不開政策層面的“地利”。

從2019年開始,各主管部門頻繁出臺新能源車換電扶持政策,落腳點主要集中在推廣換電模式應用、鼓勵車電分離商業模式、支持換電站建設、研究制定換電領域國家標準、加大換電車型補貼力度等方面。

“從目前出臺的一些政策來看,換電模式已經不再只是補充地位,而是與充電樁并行,產業發展空間巨大。”信達證券行業分析師劉卓分析。

換電技術趨于成熟,則補齊了商業化運營的另一短板。經過長期發展,通過關鍵環節的迭代更新,換電技術在換電時長、兼容性及自動化程度上都有了長足進步。

最重要的是,現在換電技術儲備已經可以兼容1-4款車型,加之電動車基數的快速增長,迅速壯大的新勢力有理由去構建自己的換電系統。

換電的時間優勢

技術成熟補全了商業化短板? 圖源:企查查

考慮到換電相關軟硬件技術已經成熟,不存在神秘黑科技,因此早布局、并能抓住大客戶資源的上游設備制造商和電池企業受到熱捧。換電賽道現階段也被業內視為處于“爆發前夜”。

東興證券測算,乘用車換電站設備需求空間或超2200億元,商用車換電設備需求空間或超3300億元。其中換電設備需求將率先釋放,年均復合增速將達到105.5%,未來市場空間預估超5500億元。

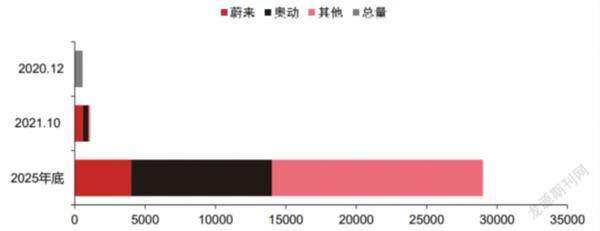

“換電產業鏈中,空間最大的還是中游運營環節,所以新玩家主要都集中在了換電站建設和運營這塊。”重慶弗迪鋰電池市場負責人分析。根據中國充電聯盟統計數據,截至2022年6月乘用車換電站保有量共計1582座,而據不完全統計,到2025年新老玩家規劃建設的換電站將超過3.3萬座。

僅在國內有限市場搶位還不夠,隨著全球市場結構變化,頭部企業開始將目光轉向歐美市場。

歐洲主要國家從2020年起加大新能源汽車補貼扶持力度,同年歐洲的新能源汽車銷量短暫超越中國。歐盟正在討論2035年禁售燃油車;美國在2021年8月明確提出,到2030年,新能源汽車在新車銷量中占比要達到一半。可想而知,未來新能源市場勢必會形成三地鼎立的局面,如果頭部企業不能分享歐美市場轉型增長的紅利,遲早會在市場競爭中敗下陣來。

據路透社報道,占全球動力電池市場超30%的寧德時代曾明確表示公司開發換電服務不僅是針對中國市場,而且還將“滿足全球市場的需求”;蔚來在打入歐洲的同時,換電站也作為其全場景加電服務之一落戶德國,據其北美負責人加內什·耶爾所說,在2025年前蔚來將向美國客戶提供換電服務。

但這一過程充滿阻力。“在中國,如果實現大規模換電服務,可能會削弱特斯拉、大眾和通用汽車等全球品牌的吸引力,因為他們采用的是自研的專利電池,特斯拉甚至只用自己的充電網絡。”一位曾在博世汽車工作過的業內人士并不看好這一模式在歐美市場的發展,“歐美是日韓電池企業的傳統市場,且歐美有計劃扶持本地企業,要想讓老牌車企放棄自己的電池設計和電池包定義權,需要更多條件。”

走出去步伐緩慢,國內市場同樣處在早期階段,也要面臨諸多障礙,包括標準化電池產品推行困難、責任歸屬模糊、投資成本高等。

劉卓算了筆賬,換電站單站建設(不含電池)成本超過150萬元,備用電池成本為80萬-90萬元,遠高于充電樁成本(10萬元左右)。哪怕是回本周期最短的B端商用車,也要等到利用率超過29%后才能開始盈利。

況且換電模式頭頂還懸著一把達摩克利斯之劍。就像手機發展一樣,一旦電池材料和快充技術的發展取得突破性進展,車主沒有里程、時間焦慮后,還需要換電嗎?

2025年新老玩家規劃建設的換電站將超過3.3萬座圖源:企查查

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34