基于事件研究法的掏空行為分析

——以舍得酒業為例

2022-11-01 10:17:30張文靜

中國商論 2022年20期

張文靜

(湖北工業大學 湖北武漢 430068)

我國A股資本市場與其他國家股市有所差異,普遍存在一股獨大的現象,控股股東違規占用,挪用上市公司資產事件頻繁出現,且大多數伴有金額數目大、造成影響廣泛、掏空手段隱蔽復雜等特征,嚴重干擾了資本市場的健康發展、損害了其他中小投資者的權益。為此,本文以舍得酒業被控股股東占用資金事件為例,分析證監會發布上市公司違規信息后帶來的影響。

1 舍得控股股東違規占用資金事件介紹

1.1 舍得酒業簡介

舍得酒業股份有限公司(簡稱舍得)被稱為“川酒六朵金花之一”,1996年成功上市并迎來自己的高光時刻(股票代碼600702),實現營收8億元,凈利潤1.01億元,領先白酒行業龍頭茅臺、五糧液成為行業第一。2013年,受“限酒令”和國家政策的調整,市場份額和經營業績呈現斷崖式跳水,利潤驟降96.82%,從此跌入谷底。為了扭轉這種局勢,射洪縣人民政府積極籌劃改革,并于2016年引入戰略投資者天洋,成為中國名酒中為數不多的民營主導的混合所有制企業。天洋入主帶來新活力,開始在管理人員、產品結構、營銷策略等方面進行整改,經營情況開始實現困境反轉。可惜好景不長,2020年舍得因控股股東違規占用資金事件爆發,再次進入人們的視野。

1.2 天洋簡介

1993年,天洋控股集團有限公司成立(簡稱天洋),目前已發展成為集文化、房地產、互聯網、醫療多行業的大型控股集團。地產與文化是天洋集團的兩大核心產業,旗下擁有多個知名企業,其中就有夢東方(00593.HK)和舍得酒業,實現了“A+H”雙資本運營模式。

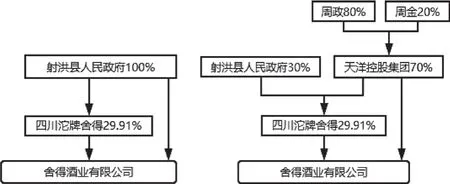

2016年,天洋以23.51元/股,總價38.82億元的價格在88.08%的溢價率下收購沱牌舍得70%的股份,其余30%保留在射洪市人民政府手中。混合所有制改革后,天洋控股入主沱牌舍得,成為公司第一大股東,間接控股舍得酒業,也為后期違規占用資金提供了先天條件(見圖1)。

圖1 舍得酒業混改前后股權結構對比圖

2 違規占用資金過程

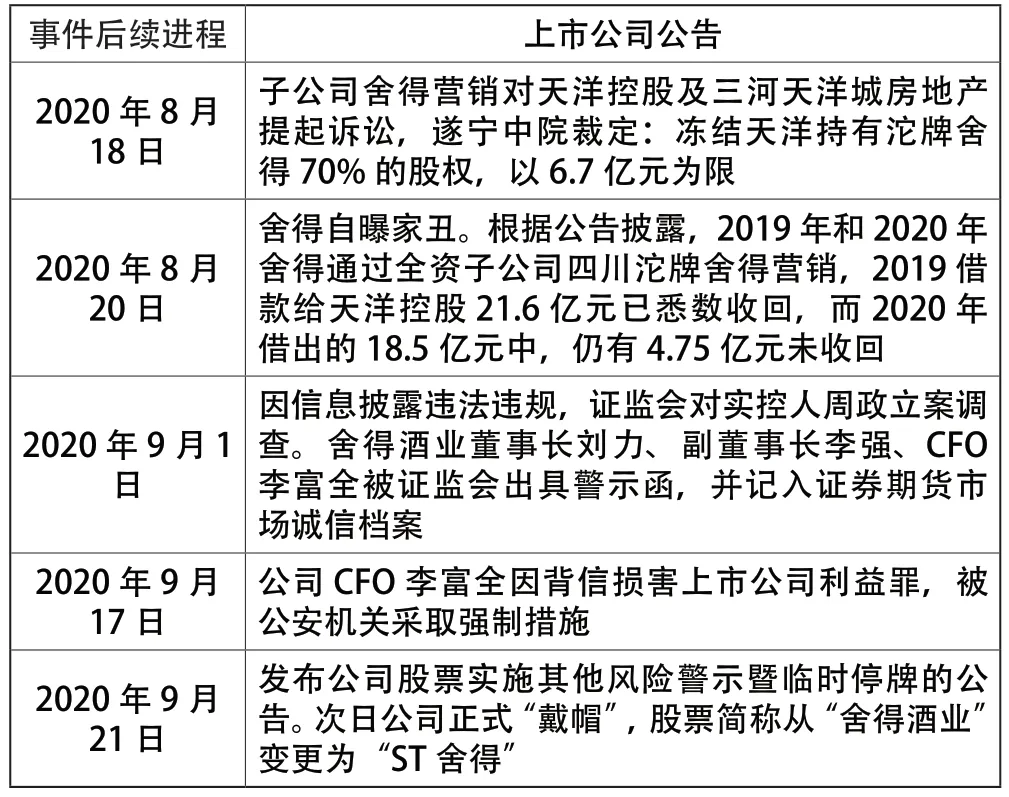

快速擴張下的高杠桿資本壓力及嚴苛的房地產政策,讓天洋陷入債務危機,當償還不上時,就把手伸向了舍得酒業。2018—2020年,舍得營銷共支付蓬山酒業40.11億元,截至2020年8月19日,已歸還35.36億元,還有4.75億元暫未收回。此外,第九屆董事會第15次會議通過了《關于投資參股天贏鏈商業保理有限公司的議案》,同意舍得與沱牌舍得、天洋共同對天贏鏈增資3.5億元。投資結束后,天洋持股38%,沱牌舍得37%,僅比第二大股東多1%,卻占據了經營決策權,并在2020年5月給天洋提供1.48億元,6月給天洋地產提供1.05億元,總計4.05億元,事件發展進程如表1所示。

表1 違規占用事件發展進程

3 事件研究法的應用

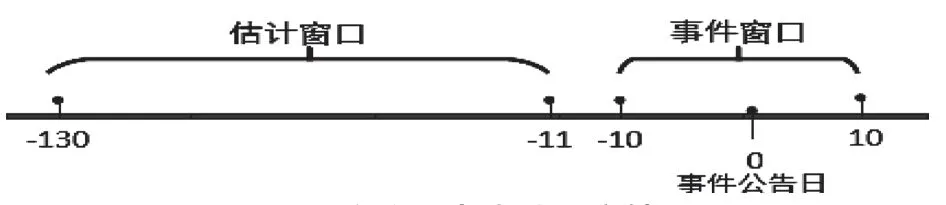

事件研究法是為了檢驗某一事件發生時會給上市公司帶來怎樣的短期效益,是否會對公司股價造成不良影響。舍得酒業因其控股股東天洋控股非經營性資金占用和違反決策程序對外提供擔保,2020年9月21日被實施其他風險警示暨臨時停牌。從2020年9月22日起,公司被正式“戴帽”,股票簡稱從“舍得酒業”變為“ST舍得”。本文以2020年9月22日公司被“ST”作為事件日,選擇前后10個交易日作為事件窗口,即[-10,10],將事件發生前120個交易日作為估計窗口,即[-130,-11](已剔除停牌日),相關步驟如圖2所示。

圖2 資產侵占事件研究軸

首先,計算正常收益率:選擇上證指數000001作為t日的指數收益率(漲跌幅),即Rmt。其中,ε為殘值可忽略不計,用估計窗口期[-130,-11]中 Rt和 Rmt為樣本,做回歸計算得出α和β的值。

其次,計算事件窗口期[-10,10]中股票超額收益率AR:

最后,計算事件窗口期[-10,10]股票累計超額收益率CAR:

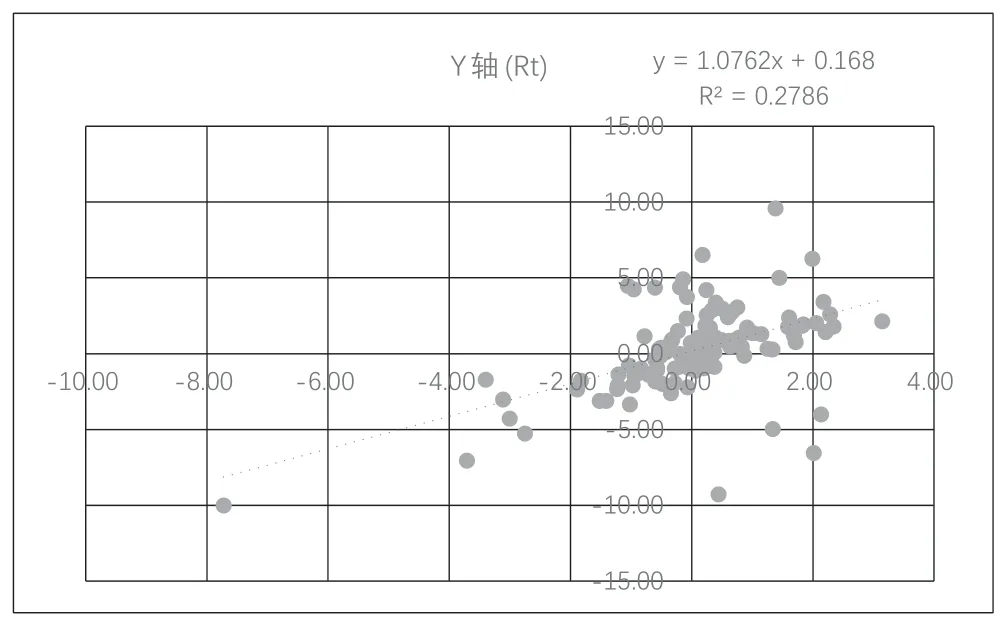

其中,Rt表示舍得酒業在t日的實際收益率。通過Excel得到舍得在[-130,-11]估計窗口的回歸擬合圖(見圖3)。

圖3 舍得估計窗口期回歸擬合圖

通過線性回歸求得:y=1.0762x+0.168,即α=0.168,β=1.0762,將α和β代入公式(1),得出Rt'=0.168+1.0762Rmt,將市場收益率(Rmt)帶入求值,得到預期收益率,再將個股收益率與預期收益率作差得到超額收益率,最后得到累計超額收益率,數據如表2所示。

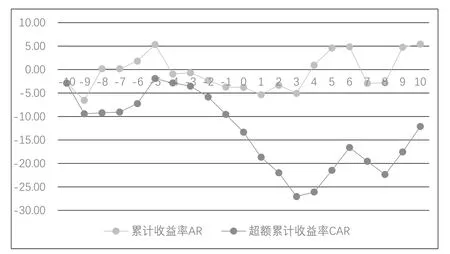

由表2可得,舍得日收益的整體走勢與上證指數收益相差很大,上證指數收益率變動較平緩,舍得變動幅度大,且多為負值。如圖4所示,在上市公司發布控股股東違規占用資金風險提示公告的前后期間,累計超額收益率呈快速下降趨勢,且都表現為負數,最低降至-27.03%,可見市場反應非常不樂觀;后期雖有小幅度修正,但很難改變下跌趨勢,說明處罰信息對公司影響有一定的滯后性。

表2 事件窗口期內舍得超額收益率

圖4 舍得累計收益率走勢

4 結語

4.1 結論

總的來看,累計超額收益率呈現快速下跌,表明市場對資產侵占事件表現出強烈的負面情緒,對企業產生了一定的處罰效應,在一定期間內造成股價大幅度下跌,侵害了中小股東的權益。

4.2 啟示

首先,企業在引入戰略投資者時,應注重尋找和企業目標趨同、優勢互補的公司合作。其次,要考察對方的資金狀況,不應存在旗下公司股權質押而獲得的融資資金和其他利用杠桿等方式融資的情形,避免因投資者自身債務問題而造成國有資產流失。最后,合理配置控制權,相互牽絆制約,避免出現一股獨大的現象。外部監管方面,要加大對財務違規行為的監管,還要完善相關法律法規,加大處罰力度,讓上市公司不敢逾越。