環境規制對綠色經濟增長的異質聯動效應

2022-11-01 22:45:20孫玉陽丁禹竹

黨政干部學刊 2022年9期

孫玉陽 丁禹竹

[摘? 要]綠色經濟增長是踐行新發展理念,實現經濟社會全面綠色轉型的關鍵,而環境規制是促進綠色經濟增長的重要抓手。從財政分權程度和金融發展水平視角出發,利用面板門限模型考察在不同財政分權程度和金融發展水平下,環境規制對遼寧綠色經濟增長的影響,發現財政分權和金融發展水平均存在單一門檻,財政分權和金融發展水平均在環境規制促進遼寧綠色經濟增長過程中發揮積極作用,并且隨著財政分權程度提高和金融發展水平提升,環境規制對遼寧綠色經濟增長促進效果愈加明顯。

[關鍵詞]環境規制;綠色經濟增長;門檻效應

[中圖分類號]F124? [文獻標識碼]A? [文章編號]1672-2426(2022)09-0066-08

遼寧是全國重要的重工業基地,改革開放40多年,遼寧經濟曾取得過舉世矚目的成就,但在創造經濟效益的同時,加重了環境污染。近些年來,資源與環境的約束不斷趨緊,遼寧重工業優勢逐漸喪失,經濟出現下滑趨勢,加快遼寧經濟轉型升級勢在必行。黨的十八屆五中全會提出的綠色發展理念中強調綠色發展,黨的十九大報告和《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》都強調要推進綠色發展。實現綠色經濟增長是遼寧突破資源環境約束,加快經濟持續健康發展的重要方式。但由于環境資源的公共品性和稀缺性、負外部性、產權不明晰、交易費用昂貴等特點以及微觀經濟主體的機會主義,單靠市場機制無法實現有效的環境保護,阻礙了綠色經濟增長。環境規制是解決環境污染的有效手段,現有的環境規制能否促進遼寧省綠色經濟增長,不同因素究竟對環境規制與遼寧省綠色經濟增長產生何種影響?回答這些問題,對于通過環境規制手段實現遼寧綠色經濟增長具有重要的現實意義。

一、文獻綜述與理論分析

(一)文獻綜述

隨著環境問題的日益突出,綠色發展理念日益深入人心,綠色經濟增長成為全球經濟發展的新方向。有關環境規制與綠色經濟增長方向的研究也逐漸增多,現有的關于環境規制對綠色經濟增長影響的研究主要存在三種代表性的觀點。一是環境規制促進綠色經濟增長。Andrei 等研究發現,羅馬尼亞的環境稅收不但抑制環境污染,而且能夠促進國內生產總值的增加,進而促進當地的可持續發展。[1]傅京燕等研究發現,二氧化硫排污權交易促進了綠色發展,在一定程度上驗證了波特假說的存在。[2]張峰等研究發現,在長期范圍內環境規制顯著推動了綠色經濟增長,但其后期可發揮的正向效應可能會趨于平緩。[3]二是環境規制抑制了綠色經濟增長。趙樹良等的研究結果表明,環境規制對綠色經濟增長具有負向調節效應。[4]謝婷婷等人的研究結果表明,環境規制抑制了綠色經濟增長。[5]李衛兵等研究發現,排污費提高顯著地抑制了綠色經濟發展。[6]三是環境規制與綠色經濟增長呈不確定性關系。Manello研究發現,短期內環境規制增加了德國和意大利兩國的偏向綠色生產方式企業的成本,企業業績表現較差。而長期內,德國和意大利兩國的化工企業均具有良好的環境與經濟績效。[7]楊仁發等學者研究發現,從整體來看,環境規制與中國工業綠色發展水平之間呈“U”型關系,即環境規制對工業綠色發展呈現先抑制后促進的作用。[8]由于各地區的自然環境以及社會經濟條件存在巨大的差異,對環境規制與綠色經濟增長的關系也產生重要的影響,陳超凡等將工業36個行業按照污染程度分為輕、中、重三個層次,結果表明,環境規制促進了輕度污染行業的綠色全要素生產率提升,抑制了重度和中度污染行業的綠色全要素生產率的提升。[9]張小筠等根據行業的競爭程度將行業分為高競爭性行業和低競爭性行業,研究發現,環境規制對綠色發展的抑制作用在高競爭性行業比在低競爭性行業表現得更為顯著。[10]張帆等根據各地區的地理位置,將全國分為沿海地區和內陸地區兩部分,研究發現,環境規制在沿海地區未能有效推動綠色經濟增長,而在內陸地區抑制綠色經濟增長。[11]已有研究提出了許多富有思想內涵和應用價值的研究結論,為本研究奠定了良好的基礎。但也應看到,現有研究成果存在一定的局限性,為本文留下深入研究的空間:一是現有研究多側重在省級層面或者行業層面考察環境規制對綠色經濟增長的影響,很少有從地級市層面考察環境規制對綠色經濟增長的影響,本文利用地級市數據考察環境規制對遼寧綠色經濟增長的影響。二是現有的研究多側重于環境規制與綠色經濟增長之間關系的研究,鮮有文章從制度層面考慮制度差異對環境規制與綠色經濟增長關系的影響。

(二)理論分析

如前文所述,制度環境作為一種宏觀治理因素,可以通過作用于要素配置的方向與效率進而影響經濟的發展。本文主要從制度層面選取財政分權程度和金融發展水平兩方面因素,考察其對環境規制與綠色經濟增長之間關系的影響。首先,從財政分權視角考察。財政分權主要是指中央政府賦予地方政府一定稅收管理以及預算執行方面的自主權,實際上是一種“財權”的劃分。當財政分權處于較低水平時,有助于地方政府與中央政府保持行動的一致性,地方政府也能響應中央政府的號召,通過財稅政策加強對企業技術創新的支持力度,降低企業技術創新的成本和風險,從而能夠發揮環境規制對綠色經濟增長的促進作用。當財政分權處于較高水平時,地方政府在財政收支方面具有較大自主權,在國家日益重視環境質量的背景下,有助于地方政府因地制宜地制定相關的財稅政策,引導與支持企業改善環境質量,促進有利于綠色發展的項目與產業發展,進而更好地發揮環境規制對綠色經濟增長的促進作用。據此,我們可以得出環境規制對綠色經濟增長可能存在財政分權程度的門檻效應。其次,從金融發展水平視角考察。經濟社會的發展離不開金融的支持,而金融發展水平高低影響著經濟綠色轉型的程度。當金融發展水平較低時,由于外部融資約束的影響,企業難以獲得資金進行轉型升級,或增加企業環境投融資成本,從而使得環境規制對綠色經濟增長影響效果有限。而當金融發展水平較高時,金融發展能緩解企業融資約束和降低企業環境投融資成本,從而更好發揮環境規制對綠色經濟增長的促進作用。據此,我們可以得出環境規制對綠色經濟增長可能存在金融發展水平的門檻效應。

二、模型設計與數據來源

(一)模型設定

以往研究多采用主觀方式確定門檻值作為劃分樣本的依據,進而對整體樣本進行劃分,然后分別對不同子樣本進行回歸檢驗。但此種方式既沒有對門檻值的顯著性進行檢驗,也沒有對門檻值進行參數回歸,導致分析結果不夠準確。針對此問題,Hansen提出了“門檻回歸”的計量方法,該方法主要捕捉某一變量的臨界點,以此作為門檻變量,并檢驗門檻變量兩側的自變量與因變量之間相關關系的估計系數是否發生顯著性的變化,進而提升分析結果的準確性。[12]

門檻回歸方法的具體計算原理表述:

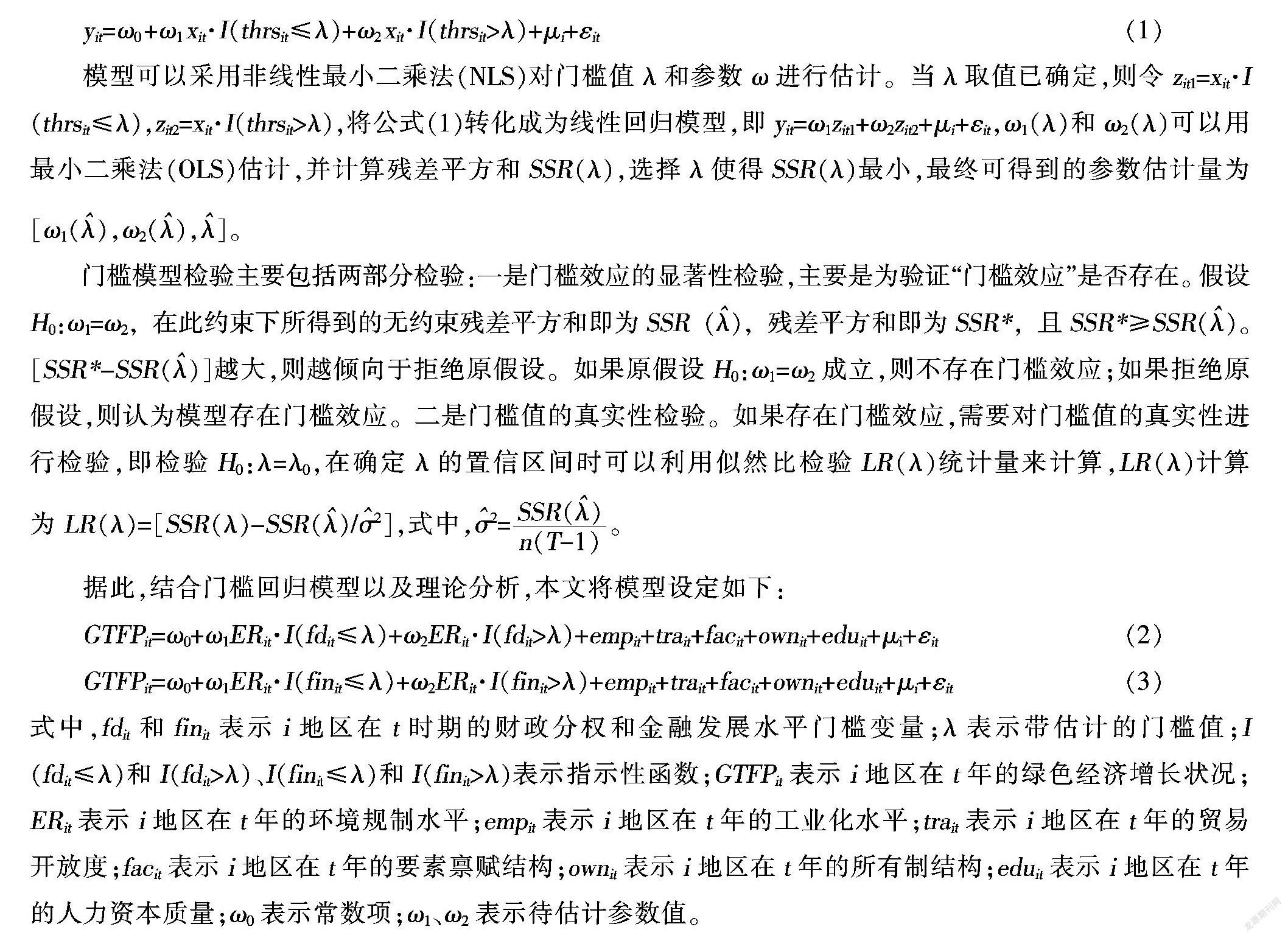

yit=ω0 +ω1 xit·I(thrsit≤λ)+ω2 xit·I(thrsit>λ)+μi+εit? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (1)

模型可以采用非線性最小二乘法(NLS)對門檻值λ和參數ω進行估計。當λ取值已確定,則令zit1=xit·I(thrsit≤λ),zit2=xit·I(thrsit>λ),將公式(1)轉化成為線性回歸模型,即yit=ω1zit1+ω2zit2+μi+εit,ω1(λ)和ω2(λ)可以用最小二乘法(OLS)估計,并計算殘差平方和SSR(λ),選擇λ使得SSR(λ)最小,最終可得到的參數估計量為[ω1(),ω2(),]。

門檻模型檢驗主要包括兩部分檢驗:一是門檻效應的顯著性檢驗,主要是為驗證“門檻效應”是否存在。假設H0:ω1=ω2,在此約束下所得到的無約束殘差平方和即為SSR(),殘差平方和即為SSR*,且SSR*≥SSR()。[SSR*-SSR()]越大,則越傾向于拒絕原假設。如果原假設H0:ω1=ω2成立,則不存在門檻效應;如果拒絕原假設,則認為模型存在門檻效應。二是門檻值的真實性檢驗。如果存在門檻效應,需要對門檻值的真實性進行檢驗,即檢驗H0:λ=λ0,在確定λ的置信區間時可以利用似然比檢驗LR(λ)統計量來計算,LR(λ)計算為LR(λ)=[SSR(λ)-SSR()/2],式中,2=。

據此,結合門檻回歸模型以及理論分析,本文將模型設定如下:

GTFPit=ω0+ω1ERit·I(fdit≤λ)+ω2ERit·I(fdit>λ)+empit+trait+facit+ownit+eduit+μi+εit? ? ? ?(2)

GTFPit=ω0+ω1ERit·I(finit≤λ)+ω2ERit·I(finit>λ)+empit+trait+facit+ownit+eduit+μi+εit? ? ? ? ? ? ? ? ?(3)

式中,fdit和finit表示i地區在t時期的財政分權和金融發展水平門檻變量;λ表示帶估計的門檻值;I(fdit≤λ)和I(fdit>λ)、I(finit≤λ)和I(finit>λ)表示指示性函數;GTFPit表示i地區在t年的綠色經濟增長狀況;ERit表示i地區在t年的環境規制水平;empit表示i地區在t年的工業化水平;trait表示i地區在t年的貿易開放度;facit表示i地區在t年的要素稟賦結構;ownit表示i地區在t年的所有制結構;eduit表示i地區在t年的人力資本質量;ω0表示常數項;ω1、ω2表示待估計參數值。

(二)變量說明

1.被解釋變量:綠色經濟增長(GTFP)。本文利用MaxDEA軟件測算了遼寧14個地級市2010—2019年的EBM-Malmquist-Luenberger指數[13],所得到的綠色全要素生產率的數值衡量了遼寧綠色經濟增長水平。投入產出指標體系中,投入指標為各市資本和勞動;產出指標中,期望產出為各市的地區生產總值,非期望產出為各市工業廢水排放量、工業廢氣排放量以及一般工業固體廢棄物產生量。綠色全要素生產率的數值越大,意味著各市綠色經濟增長水平越高;數值越小,意味著各市綠色經濟增長水平越低。

2.核心解釋變量:環境規制(ER)。本文參考葉琴的做法[14],采用各市單位污染物排放量的綜合指數來表示環境規制強度。該數值越大,意味著各市環境規制強度越高;該數值越小,意味著各市環境規制強度越低。

3.門檻變量:(1)財政分權(fd)。財政分權反映了地方政府財政自主性的大小,財政分權度越高,自主性就越大,地方政府對經濟社會發展的影響就越大。本文采用張華提出的分權指標[15],即“各市預算內本級財政支出/中央預算內本級財政支出”來衡量財政分權情況。

(2)金融發展水平(fin)。金融發展水平反映了一個地區金融發展的程度。金融發展水平越高的地區,金融服務經濟發展的效果就越明顯。本文參照孫力軍的方法[16],以各市的金融機構貸款余額與地區生產總值的比值衡量金融發展水平。

4.控制變量:(1)工業化水平(emp)。工業增加值反映了工業企業的投入、產出及經濟效益情況。相比較而言,工業發展占用了大量的資源,可能對遼寧省的綠色經濟發展產生阻礙。本文采用各市工業增加值占國內生產總值的比重來表示工業化水平。

(2)貿易開放度(tra)。隨著我國資源環境壓力不斷增大,貿易對低碳增長的影響不容忽視。對外開放對綠色發展的影響存在“污染天堂”和“污染光環”兩種對立的觀點,本文采用各市歷年貨物進出口總額占當年國內生產總值的比重來表示貿易開放度。

(3)要素稟賦結構(fac)。資本與勞動力資源的結構配置能夠影響綠色經濟增長。資本勞動比值的上升意味著城市資本深化水平的提高,可能會促進綠色全要素生產率的提升。本文采用各市社會固定資本投資與年末就業人數之比表示要素稟賦結構。

(4)所有制結構(own)。所有制結構調整能夠有力實現穩增長,國有經濟比重提高能夠遏制綠色經濟增長速度的下滑。本文采用各市城鎮國有單位從業人員總數占城鎮從業人員總數的比重表示所有制結構。

(5)人力資本質量(edu)。教育水平的提升有利于培養科學技術型人才,從而轉化為生產力,對綠色經濟增長發揮正向影響。本文采用各市高等學校在校學生人數占總人口比重來衡量人力資本質量。

(三)數據來源

受新冠肺炎疫情的影響,2020年的經濟統計數據較往年呈現較大的波動,為保證分析的科學性與準確性,本文選取了2010—2019年遼寧省14個地級市數據作為樣本。鑒于數據的可得性、可靠性、權威性,本文的數據均來自《遼寧統計年鑒》《中國城市統計年鑒》等,對于部分缺失數據采用移動平均法補全。

三、實證分析

(一)環境規制對遼寧綠色經濟增長影響的直接效應分析

根據基準模型對遼寧的面板數據分別進行混合效應回歸、隨機效應回歸和固定效應回歸。在上述三種情況下,核心解釋變量和部分控制變量均顯著,為確定回歸模型,本文對基準模型使用F檢驗和Hausman 檢驗,結果顯示,模型在1%的顯著性水平通過了F檢驗和Hausman檢驗,即拒絕接受混合效應和隨機效應,使用固定效應模型進行實證分析。本文采用逐步添加控制變量的方式驗證環境規制對遼寧綠色經濟增長影響效果的穩健性,結果顯示,兩者存在穩定的正相關關系(見表1)。其中,模型6的擬合效果最優,因此結合模型6進行分析,環境規制與綠色經濟增長在5%的水平下呈現顯著的正相關關系,說明環境規制能夠促進遼寧綠色經濟增長。主要原因是遼寧屬于老工業基地,重工業在經濟發展中的比重比較大,其在創造經濟效益的同時,加重了環境污染。而環境規制能夠將企業產生的污染內部化,增加企業運行的成本,促進企業改善管理、改進技術,進而實現經濟收益和環境改善雙贏的局面,促進遼寧綠色經濟的發展。控制變量中,工業化水平與遼寧綠色經濟增長呈現不顯著負相關關系,由于工業是污染物排放的重要來源,抑制了遼寧綠色經濟增長。貿易開放度與綠色經濟增長呈現顯著負相關關系,不利于遼寧綠色經濟增長。要素稟賦結構與遼寧綠色經濟增長呈現顯著的正相關關系,說明資本深化有助于提升遼寧綠色經濟增長。所有制結構與遼寧綠色經濟增長呈現不顯著的正相關關系,說明公有制為主的經濟結構更能遵守國家規定,保護環境,促進遼寧綠色經濟增長。人力資本質量與遼寧綠色經濟增長呈現不顯著負相關關系,說明遼寧高質量人才的流失不利于綠色經濟增長。

(二)環境規制對遼寧綠色經濟增長影響門檻效應分析

在運用門檻回歸方法分析之前,需要驗證是否存在門檻以及確定門檻數量,進而確定模型的具體形式。本文使用Bootstrap反復抽樣300次分別對單門檻、雙門檻和三門檻進行了檢驗,運用Stata15軟件得出對應的P值和F值,得到門檻效應檢驗結果及門檻值估計結果如表2、表3所示。當財政分權為門檻變量時,單一門檻在5%水平上顯著,P值為0.0200;雙重門檻和三重門檻均不顯著,因此,財政分權存在單一門檻;以金融發展水平為門檻變量時,單一門檻在10%水平上顯著,P值為0.0600;雙重門檻和三重門檻均不顯著。因此,金融發展水平存在單一門檻。

1.財政分權門檻效應。根據表3計算出的門檻估計值,將財政分權分為較低程度(fd≤0.0289)和較高程度(fd>0.0289)兩種類型,并代入模型中進行測算。表4中的模型7顯示,環境規制對遼寧綠色經濟增長的促進作用受到財政分權的影響,當財政分權處于較低程度時,環境規制對遼寧綠色經濟增長影響在1%顯著水平上呈現正相關關系,并且回歸系數為0.1387;當財政分權處于較高程度時,環境規制對遼寧綠色經濟增長影響在1%顯著水平上呈現正相關關系,并且回歸系數為0.2834。說明隨著財政分權的程度不斷提升,能夠更好地發揮環境規制對綠色經濟增長的促進作用。

2.金融發展水平門檻效應。根據表3計算出的門檻估計值,將金融發展分為較低水平(fin≤1.3679)和較高水平(fin>1.3679)兩種類型,并代入模型中進行測算。表4中的模型8顯示,當金融發展水平較低時,環境規制對綠色經濟增長的影響在5%顯著水平上呈現正相關關系,并且回歸系數為0.1255;當金融發展水平較高時,環境規制對綠色經濟增長的影響在1%顯著水平上呈現正相關關系,并且回歸系數為0.2172。說明隨著金融發展水平的提升,能夠更好地發揮環境規制對綠色經濟增長的促進作用。

四、結論與政策建議

(一)結論

本文主要采用面板門限模型,利用2010—2019年遼寧14個地級市的面板數據,實證考察了在不同財政分權程度和金融發展水平下環境規制對遼寧綠色經濟增長的影響。結果表明:第一,財政分權和金融發展水平均存在單一門檻。第二,當財政分權程度和金融發展水平位于門檻值左側時,環境規制促進了遼寧綠色經濟增長,但影響系數較低;而當財政分權程度和金融發展水平位于門檻值右側時,環境規制促進了遼寧綠色經濟增長,影響系數較之前提高,說明隨著財政分權程度和金融發展水平不斷提升,環境規制能更好地促進遼寧綠色經濟增長。

(二)政策建議

1.推動財政體制改革。首先,實現財權與事權相匹配。在明確劃分遼寧省級政府與各地市級政府事權的基礎上,合理配置財權,從而保證地方政府有充分的資金支持本地企業的技術創新、工藝改進以及設備升級,實現企業的轉型升級。其次,建立和完善遼寧的環保轉移支付體系。一是規范環境保護專項轉移支付。要科學、合理地設置環境保護專項轉移支付項目,明確專項轉移支付資金用途,制定科學合理的環境保護專項轉移標準,從而加強環境保護相關設施建設,提升環境保護的能力。二是完善地方政府間的橫向財政轉移支付。建立以省政府牽頭的橫向轉移支付機構,突破地方行政轄區限制,實現跨區域間的橫向財政轉移,從而激發地方政府從事環境保護的積極性,減少地方政府在環境保護過程中搭便車行為的發生,實現環境質量的改善。

2.推動金融快速發展。首先,夯實各地級市的金融發展基礎。完善金融配套基礎設施建設、促進中介組織服務機構發展和加快專業技術管理人才培養,促使金融業更好地服務實體經濟。其次,加快地級市綠色金融的發展。一是完善綠色金融政策標準體系。各地級市因地制宜地加快制定綠色金融政策以及相關標準,為綠色金融進一步發展提供政策保障。二是建立激勵約束機制。各地級市政府利用財政資金對符合條件的綠色信貸進行適當貼息以及政府可以與金融機構建立損失分擔機制,增強金融機構發展綠色金融業務的積極性。同時,探索將綠色信貸納入宏觀審慎評估框架,并將綠色信貸實施情況關鍵指標評價結果、銀行綠色評價結果納入相關指標體系,倒逼金融機構開展綠色金融業務。最后,健全金融風險防范化解體系。一是建立健全金融風險監管體系。建立金融統計制度和統計系統,科學設計金融統計和評價指標。加強投資相關的金融風險監管,鼓勵金融機構建立信貸風險監測和評估機制,控制不良貸款率。確保守住不發生系統性金融風險底線。二是建立健全金融風險預警機制。全面提升金融機構的風險控制水平,健全客戶重大環境風險的內部報告制度和責任追究制度,明確信貸準入的環境標準和要求,提高信貸的可操作性,提升金融機構、中介機構和企業對金融產品,特別是信貸、債券等風險的分析能力,嚴格監控大中型項目的杠桿率和償付能力等指標。

參考文獻:

[1]Andrei J,Mieila M,Popescu G H,et al.The impact and determinants of environmental taxation on economic growth communities in Romania[J].Energies,2016,9(11):902.

[2]傅京燕,司秀梅,曹翔.排污權交易機制對綠色發展的影響[J].中國人口·資源與環境,2018,28(8):12-21.

[3]張峰,宋曉娜.環境規制、資源稟賦與制造業綠色增長的脫鉤狀態及均衡關系[J].科學學與科學技術管理,2019,40(4):32-47.

[4]Shuliang ZHAO,Yanhong JIANG,Shanyong WANG.Innovation stages,knowledge spillover,and green economy development:moderating role of absorptive capacity and environmental regulation[J].Environmental Science and Pollution Research,2019(26):25312-25325.

[5]謝婷婷,劉錦華.綠色信貸如何影響中國綠色經濟增長?[J].中國人口·資源與環境,2019(9):83-90.

[6]李衛兵,陳楠,王濱.排污收費對綠色發展的影響[J].城市問題,2019(7):4-16.

[7]Manello A.Productivity growth,environmental regulation and win-win opportunities:the case of chemical industry in I

taly? and Germany[J].European Journal of Operational Research,2017(3):262-285.

[8]楊仁發,李娜娜.環境規制與中國工業綠色發展:理論分析與經驗證據[J].中國地質大學學報(社會科學版),2019(5):79-91.

[9]陳超凡,韓晶,毛淵龍.環境規制、行業異質性與中國工業綠色增長[J].山西財經大學學報,2018,48(3):65-80.

[10]張小筠,劉戒驕,李斌.環境規制、技術創新與制造業綠色發展[J].廣東財經大學學報,2020(5):48-57.

[11]張帆,施震凱,武戈.數字經濟與環境規制對綠色全要素生產率的影響[J].南京社會科學,2022(6):12-20.

[12]Hansen B E.Threshold effects in non-dynamic panels:estimation,testing,and inference[J].Journal of Econometrics, 1999,93(2):345-368.

[13]孫玉陽,尹云龍.中國綠色經濟增長的水平測度及影響因素研究[J].黨政干部學刊,2021(10):73-80.

[14]葉琴,曾剛,戴劭勍,等.不同環境規制工具對中國節能減排技術創新的影響——基于285個地級市面板數據[J].中國人口·資源與環境,2018(2):115-122.

[15]張華.地區間環境規制的策略互動研究——對環境規制非完全執行普遍性的解釋[J].中國工業經濟,2016(7):74-90.

[16]孫力軍.金融發展、FDI與經濟增長[J].數量經濟技術經濟研究,2008(1):3-14.

責任編輯? 魏亞男