宏觀經(jīng)濟(jì)指標(biāo)對(duì)中國(guó)國(guó)債一級(jí)發(fā)行中標(biāo)利率影響的實(shí)證研究

2022-11-02 03:07:14葛巖

商業(yè)經(jīng)濟(jì) 2022年11期

關(guān)鍵詞:利率

葛 巖

(交通銀行北京市分行,北京 100033)

一、文獻(xiàn)綜述

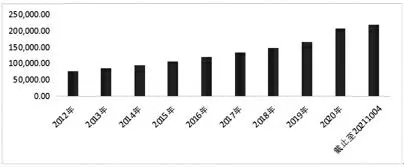

國(guó)債是債券市場(chǎng)中最重要的品種,其收益率曲線是金融產(chǎn)品定價(jià)的基準(zhǔn),在整個(gè)金融體系中居核心地位。1981年財(cái)政部重啟國(guó)債發(fā)行。40余年來(lái),國(guó)債發(fā)行規(guī)模逐年增加,成為中央財(cái)政赤字的最主要來(lái)源。銀行間市場(chǎng)是國(guó)債最主要的發(fā)行、流通市場(chǎng)。根據(jù)中國(guó)債券信息網(wǎng)的披露,2021年全年,銀行間市場(chǎng)記賬式國(guó)債累計(jì)發(fā)行6.48萬(wàn)億。截至2021年末,銀行間市場(chǎng)記賬式國(guó)債未到期余額為20.9萬(wàn)億,占存量利率債的比重約為30%。2019年4月,中國(guó)國(guó)債納入彭博巴克萊全球綜合指數(shù),境外機(jī)構(gòu)投資者持續(xù)增持中國(guó)國(guó)債、政策性金融債等利率債產(chǎn)品。截至2021年末,境外機(jī)構(gòu)持有中國(guó)國(guó)債2.45萬(wàn)億,較國(guó)債納入彭博巴克萊全球綜合指數(shù)前的2019年3月凈增1.1萬(wàn)億。

圖1 近十年來(lái)中國(guó)國(guó)債存量余額(來(lái)源:WI ND)(單位:億元)

財(cái)政部是國(guó)債的發(fā)行方。銀行間市場(chǎng)記賬式國(guó)債發(fā)行采用承銷團(tuán)制。財(cái)政部一般在每季度末公布下季度國(guó)債發(fā)行計(jì)劃,明確發(fā)行日期、發(fā)行期限、新發(fā)或者前期國(guó)債的續(xù)發(fā)行等。對(duì)于新發(fā)國(guó)債而言,國(guó)債的票面利率在發(fā)行當(dāng)日通過一級(jí)市場(chǎng)承銷團(tuán)成員市場(chǎng)化招投標(biāo)確定。票面利率直接決定了發(fā)行人未來(lái)需要支付的融資成本。發(fā)行價(jià)格統(tǒng)一為國(guó)債票面金額,即100元;對(duì)于續(xù)發(fā)行國(guó)債而言,國(guó)債的票面利率保持不變,但是通過招投標(biāo)方式確定發(fā)行價(jià)格,發(fā)行價(jià)格不再固定為票面金額,從而導(dǎo)致投資者的實(shí)際收益率(或發(fā)行人的實(shí)際付息率)與票面利率不同,同樣影響政府融資成本。因此,一級(jí)市場(chǎng)是國(guó)債市場(chǎng)的基礎(chǔ)。

近年來(lái),不少海外學(xué)者對(duì)債券一級(jí)發(fā)行市場(chǎng)的運(yùn)行機(jī)制尤其是招投標(biāo)機(jī)制進(jìn)行了深入研究,證明了國(guó)債一級(jí)市場(chǎng)并不是一個(gè)獨(dú)立運(yùn)行的市場(chǎng),而是深受經(jīng)濟(jì)指標(biāo)、二級(jí)市場(chǎng)情緒等變量影響。例如,Tchuindjo通過研究發(fā)現(xiàn)在國(guó)債期貨空頭頭寸上升時(shí),由于做空者需要獲得足額國(guó)債以進(jìn)行交割,其參與一級(jí)投標(biāo)的需求也會(huì)相應(yīng)增大,從而證明了國(guó)債一級(jí)市場(chǎng)與國(guó)債期貨市場(chǎng)的聯(lián)動(dòng)性。Keloharju等通過研究芬蘭國(guó)債一級(jí)市場(chǎng)發(fā)現(xiàn),二級(jí)市場(chǎng)情緒明顯對(duì)一級(jí)招標(biāo)市場(chǎng)具有傳導(dǎo)效應(yīng),即當(dāng)國(guó)債二級(jí)市場(chǎng)到期收益率波動(dòng)增大時(shí),投資者對(duì)于一級(jí)的投標(biāo)會(huì)變得更為謹(jǐn)慎,投標(biāo)量可能降低、投標(biāo)利率分散性則傾向于提升。

國(guó)內(nèi)則對(duì)國(guó)債一級(jí)市場(chǎng)的研究相對(duì)二級(jí)市場(chǎng)或國(guó)債期貨等無(wú)論在數(shù)量上還是深度上都有一定差距,且大多數(shù)研究沒有結(jié)合實(shí)際數(shù)據(jù),而是停留在理論模型推導(dǎo)或者政策建議上。例如,油曉峰等、白艷萍從政策層面為我國(guó)國(guó)債拍賣方式變革提出建議,謝志軍對(duì)于荷蘭式拍賣和混合式拍賣這兩種不同的招標(biāo)方式進(jìn)行了對(duì)比研究,并通過實(shí)證分析得出混合式拍賣有利于降低國(guó)債融資成本的結(jié)論。孟慶斌研究了國(guó)債一級(jí)拍賣結(jié)果對(duì)于二級(jí)市場(chǎng)債券的影響,即國(guó)債發(fā)行過程中的“價(jià)格沖擊”現(xiàn)象。

近年來(lái),尤其是2016年以后,筆者再未查詢到國(guó)內(nèi)有關(guān)于國(guó)債一級(jí)發(fā)行市場(chǎng)研究的學(xué)術(shù)文獻(xiàn)。隨著中國(guó)國(guó)債拍賣的頻率明顯提高和國(guó)債融資額的不斷增長(zhǎng),國(guó)債在利率市場(chǎng)化進(jìn)程中的“利率錨”作用愈發(fā)凸顯,其一級(jí)發(fā)行結(jié)果決定了中央政府債務(wù)融資成本,對(duì)利率市場(chǎng)波動(dòng)也有巨大的牽引作用。目前,對(duì)于國(guó)債二級(jí)收益率波動(dòng)的研究文獻(xiàn)汗牛充棟,但是關(guān)于一級(jí)發(fā)行的研究相對(duì)較少,而對(duì)一級(jí)市場(chǎng)招投標(biāo)的影響因素開展研究有助于投資者合理預(yù)測(cè)中標(biāo)利率,選擇最優(yōu)的投標(biāo)時(shí)機(jī),最大化投資收益,國(guó)債承銷商也可以在深入研究基礎(chǔ)上為分銷客戶提供中標(biāo)利率預(yù)測(cè)區(qū)間,從而幫助客戶提升成功中標(biāo)的勝率。

二、中國(guó)國(guó)債的招標(biāo)規(guī)則及近10年發(fā)行情況

債券發(fā)行人的意愿都是希望以盡可能低的融資成本募集資金。根據(jù)財(cái)政部公布的《記賬式國(guó)債招標(biāo)發(fā)行規(guī)則》,國(guó)債招標(biāo)的中標(biāo)原則是按照低利率或高價(jià)格優(yōu)先的原則,對(duì)每一筆有效投標(biāo)逐筆募入,直到募滿招標(biāo)額或?qū)⑷坑行?biāo)位募完為止。最高中標(biāo)利率標(biāo)位(即邊際利率)或最低中標(biāo)價(jià)格標(biāo)位上的投標(biāo)額若大于剩余招標(biāo)額,以國(guó)債承銷團(tuán)成員在該標(biāo)位投標(biāo)額為權(quán)重平均分配,低于邊際利率的投標(biāo)者全額中標(biāo)。

全球主流的一級(jí)招標(biāo)方式有三種,即荷蘭式、美國(guó)式和混合式。荷蘭式規(guī)則下,所有中標(biāo)者不論實(shí)際投標(biāo)利率如何,一律按照邊際利率獲得利息。在美國(guó)式規(guī)則中,每位中標(biāo)者的中標(biāo)利率與自己的投標(biāo)利率相同。混合式兼具荷蘭式和美國(guó)式招標(biāo)的特點(diǎn)。這種招標(biāo)方式首先計(jì)算全場(chǎng)加權(quán)平均中標(biāo)利率,投資者投標(biāo)的利率低于或等于加權(quán)平均中標(biāo)利率的,則統(tǒng)一按照加權(quán)平均中標(biāo)利率中標(biāo);投資者投標(biāo)利率高于加權(quán)平均中標(biāo)利率且不高于邊際利率的,按自己實(shí)際投標(biāo)利率中標(biāo)。

2016年至今,中國(guó)10年期(含)以下期限國(guó)債統(tǒng)一采用混合式招標(biāo)規(guī)則,10年期以上期限國(guó)債采用荷蘭式。

在混合式招標(biāo)中,加權(quán)平均利率就是新發(fā)國(guó)債的票面利率或續(xù)發(fā)國(guó)債的平均融資成本,因而是國(guó)債招標(biāo)中的關(guān)鍵指標(biāo),我們?cè)诤笪奶峒暗闹袠?biāo)利率均為加權(quán)平均利率。全場(chǎng)倍數(shù)是總投標(biāo)金額與募集金額的比例,該指標(biāo)反映了市場(chǎng)投資者參與國(guó)債一級(jí)市場(chǎng)的積極性。全場(chǎng)倍數(shù)若不足1則意味著發(fā)行失敗。21世紀(jì)以來(lái)尚未出現(xiàn)中國(guó)國(guó)債發(fā)行失敗的情況。

理論上來(lái)說(shuō),1-30年期各關(guān)鍵期限國(guó)債中標(biāo)利率(混合式招標(biāo)為加權(quán)利率)與宏觀經(jīng)濟(jì)變量應(yīng)當(dāng)具有較強(qiáng)的相關(guān)性。由于宏觀經(jīng)濟(jì)變量眾多,我們選取經(jīng)濟(jì)增長(zhǎng)(工業(yè)增加值)、通貨膨脹(CPI)、貨幣政策(M2)、內(nèi)需(社會(huì)消費(fèi)品零售總額)及外需(貿(mào)易差額)等幾個(gè)關(guān)鍵性經(jīng)濟(jì)變量,經(jīng)過簡(jiǎn)單統(tǒng)計(jì)分析,發(fā)現(xiàn)國(guó)債一級(jí)中標(biāo)利率與宏觀經(jīng)濟(jì)發(fā)展指標(biāo)的確具有關(guān)聯(lián)性,通過對(duì)宏觀經(jīng)濟(jì)指標(biāo)的預(yù)測(cè)和判斷,有助于提升對(duì)國(guó)債中標(biāo)利率預(yù)判的前瞻性。

但是趨勢(shì)分析仍然著眼于定性而非定量。本文擬運(yùn)用主成分分析法和脈沖響應(yīng)函數(shù)識(shí)別、考察國(guó)債中標(biāo)利率最主要影響因素,進(jìn)行定量分析。

三、變量及數(shù)據(jù)

(一)描述性統(tǒng)計(jì)分析

由于現(xiàn)行國(guó)債招標(biāo)規(guī)則始于2016年(2016年開始,1年期以內(nèi)國(guó)債不再采用美國(guó)式招標(biāo)方法),本文選取2016年1月至2021年9月共69個(gè)月的中標(biāo)利率情況進(jìn)行研究。由于宏觀經(jīng)濟(jì)數(shù)據(jù)發(fā)布頻率大多為月度,對(duì)于1個(gè)月內(nèi)同一期限國(guó)債招投標(biāo)不止一次地,本文取其平均值進(jìn)行分析,以反映當(dāng)月中標(biāo)利率的平均水平。對(duì)于當(dāng)月某期限國(guó)債沒有招標(biāo)數(shù)據(jù)的,則采用上下兩期中標(biāo)利率的均值作為其中標(biāo)利率。本文研究的一級(jí)國(guó)債期限包括1年、3年、5年、7年、10年和30年。由于1年期以內(nèi)的國(guó)債發(fā)行與資金面關(guān)系更為密切,本質(zhì)接近于貨幣市場(chǎng)工具,而超長(zhǎng)期國(guó)債(50年期)的發(fā)行量又明顯偏少,數(shù)據(jù)不足,此次均未納入本文的分析。

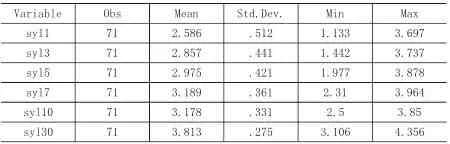

我們首先對(duì)各期限國(guó)債中標(biāo)利率進(jìn)行描述性統(tǒng)計(jì)分析,下表為各期限71個(gè)觀察值的均值、標(biāo)準(zhǔn)差、最大值和最小值。可以看出,期限越短的國(guó)債中標(biāo)利率波動(dòng)越大,期限越長(zhǎng)的波動(dòng)越小。

表1 2016年1月-2021年9月各關(guān)鍵期限國(guó)債

(二)主成分分析

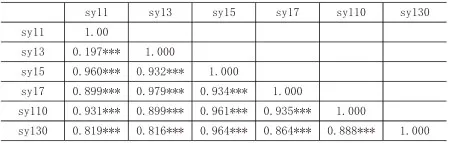

由于各期限國(guó)債中標(biāo)利率數(shù)據(jù)量較大,本文將采用主成分分析法,對(duì)原始變量正交旋轉(zhuǎn)生成新變量,新變量濃縮原始數(shù)據(jù)信息并減少回歸分析中自變量個(gè)數(shù),降低自相關(guān)性同時(shí)一般不會(huì)明顯降低自變量解釋力。主成分分析的前提是變量間具有線性相關(guān)性,因此,我們先對(duì)各國(guó)債關(guān)鍵期限中標(biāo)利率進(jìn)行相關(guān)性檢驗(yàn)。檢驗(yàn)結(jié)果可見表2。總體來(lái)看,各期限中標(biāo)利率之間具有明顯線性相關(guān)性,因而適合進(jìn)行主成分分析。

表2 2016年1月-2021年9月各期限國(guó)債中標(biāo)利率

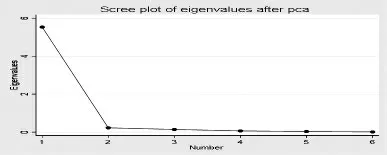

在進(jìn)行主成分分析中,我們輸出碎石圖如下,橫坐標(biāo)表示主成分,縱坐標(biāo)表示特征值。

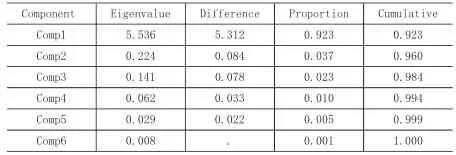

下表為輸出的各主成分特征值并按從大到小順序排列,同時(shí)列示了方差貢獻(xiàn)率。

圖2 主成分分析碎石圖

表3 國(guó)債中標(biāo)利率期限結(jié)構(gòu)各主成分特征值及(累計(jì))方差貢獻(xiàn)率

從上表可以看出,Comp1可以解釋國(guó)債中標(biāo)利率的絕大部分變化,即約92%的解釋能力。Comp2次之,但解釋能力已經(jīng)明顯下降,只有不到4%的解釋能力。Comp3則接近于橫坐標(biāo),能夠在某些程度上對(duì)國(guó)債中標(biāo)利率做出解釋,解釋能力大約為2%。Comp4、Comp5以及Comp6則解釋力度更弱,均在1%以內(nèi)。就我們的研究而言,前三個(gè)主成分合計(jì)解釋能力達(dá)98%以上,已經(jīng)較為充分。

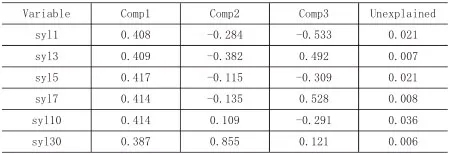

表4 因子載荷量

第一主成分Comp1載荷系數(shù)都大于0且程度相似,這是國(guó)債水平因子,解釋了國(guó)債收益率曲線的水平移動(dòng)。Comp1越大,收益率水平上升幅度越大;第二主成分Comp2的載荷系數(shù)先負(fù)后正,表明短期國(guó)債收益率和長(zhǎng)期國(guó)債收益率反向變動(dòng)。這是斜率因子,解釋國(guó)債收益率曲線的形態(tài),特別是期限利差的幅度變化。Comp2越大,收益率曲線長(zhǎng)短端期限利差縮小,曲線扁平化;第三個(gè)主成分Comp3的載荷系數(shù)變動(dòng)的規(guī)律性不強(qiáng),但呈現(xiàn)出相鄰期限變動(dòng)方向相反的特點(diǎn),通常稱Comp3為曲率因素,主要描述了國(guó)債收益率曲線的反轉(zhuǎn)形態(tài)。

(三)脈沖響應(yīng)分析

為更好分析中標(biāo)利率和宏觀經(jīng)濟(jì)變量的相關(guān)性,本文使用兩變量VAR(2)模型開展脈沖響應(yīng)分析。其中,將水平因子Comp1、斜率因子Comp2以及曲率因子Comp3作為第一個(gè)變量,將若干經(jīng)濟(jì)數(shù)據(jù)指標(biāo)作為第二個(gè)變量。本文采用的宏觀經(jīng)濟(jì)涵蓋實(shí)際經(jīng)濟(jì)增長(zhǎng)、通貨膨脹、內(nèi)外需景氣度和貨幣政策等方面,具體選取指標(biāo)如下:

經(jīng)濟(jì)增長(zhǎng):本文采用月度數(shù)據(jù)規(guī)模以上企業(yè)工業(yè)增加值(industry)當(dāng)月同比增速來(lái)描述經(jīng)濟(jì)增速。

通貨膨脹:中國(guó)的通脹指數(shù)主要有生產(chǎn)者價(jià)格指數(shù)(PPI)同比數(shù)據(jù)和消費(fèi)者物價(jià)指數(shù)(CPI)同比數(shù)據(jù),本文選取前者作為通脹指數(shù)的代表。

外需景氣度:本文采用進(jìn)出口貿(mào)易差額(export)的同比數(shù)據(jù)作為分析對(duì)象。

內(nèi)需景氣度:本文采用社會(huì)消費(fèi)品零售總額(Consumer goods)的當(dāng)月同比作為分析對(duì)象。

貨幣政策:鑒于中國(guó)處于數(shù)量型貨幣政策工具和價(jià)格型貨幣政策工具并重的時(shí)期,貨幣供應(yīng)量仍是央行的重要政策中介目標(biāo)。本文采用廣義貨幣供應(yīng)量(M2)同比數(shù)據(jù)進(jìn)行分析。

我們對(duì)上述變量進(jìn)行脈沖響應(yīng)分析,實(shí)證結(jié)果如下:

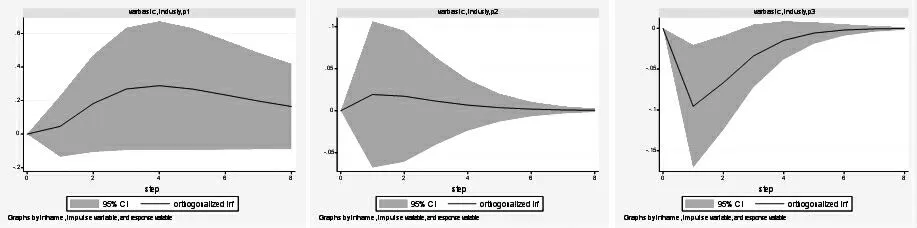

在經(jīng)濟(jì)增速方面,水平因子、斜率因子均與工業(yè)增加值呈正相關(guān)關(guān)系,一個(gè)正向沖擊后,水平因子第4個(gè)月達(dá)到最大值28%后慢慢下降;一個(gè)正向沖擊后,斜率因子很快達(dá)到最大值,隨后持續(xù)下降;曲率因子與工業(yè)增加值呈現(xiàn)負(fù)相關(guān)關(guān)系,一個(gè)正向沖擊后,曲率因子明顯下降,在第1個(gè)月達(dá)到最小值-9.55%后逐步回升并保持穩(wěn)定水平,但均處于負(fù)值區(qū)間。

圖3 工業(yè)增加值對(duì)各主成分脈沖響應(yīng)分析

在通貨膨脹方面,PPI對(duì)國(guó)債中標(biāo)利率的水平因子的影響最大也最為持續(xù),而斜率因子和曲率因子則對(duì)PPI沖擊的敏感性較弱。一個(gè)正向沖擊導(dǎo)致國(guó)債中標(biāo)利率水平因子持續(xù)上升,在第6個(gè)月達(dá)到最大值之后穩(wěn)中下降。

圖4 PPI對(duì)各主成分脈沖響應(yīng)分析

在外需景氣度方面,貿(mào)易差額對(duì)國(guó)債中標(biāo)利率的水平因子、曲率因子有正相關(guān)影響,對(duì)中標(biāo)利率的斜率因子有負(fù)相關(guān)影響,但是總體影響度都很小。

在內(nèi)需景氣度方面,社零同比增速對(duì)國(guó)債中標(biāo)利率水平因子的影響非常顯著,一個(gè)正向沖擊后,水平因子第3個(gè)月達(dá)到最大值80.4%后慢慢下降,對(duì)斜率因子影響開始不顯著,到第4期達(dá)到最大負(fù)值后第六期回到0附近,一個(gè)正向沖擊后,曲率因子在第1期就達(dá)到最大負(fù)值后影響逐漸減弱,第4期達(dá)到收斂狀態(tài)。

在貨幣供應(yīng)量方面,M2對(duì)斜率因子的影響較大,一個(gè)正向沖擊后,斜率因子在第2個(gè)月達(dá)到最大值即11.58%后保持穩(wěn)定。一個(gè)正向沖擊后,水平因子逐漸增加,在第二期達(dá)到最大后逐漸減小,第三期后var系統(tǒng)逐漸穩(wěn)定。一個(gè)正向沖擊后,曲率因子逐漸下降,第二期達(dá)到最大負(fù)值后影響逐漸減小。整體來(lái)看貨幣供應(yīng)量對(duì)水平因子和曲率因子影響并不顯著。

整體來(lái)看,我們選取的宏觀經(jīng)濟(jì)指標(biāo)對(duì)國(guó)債中標(biāo)利率沖擊最大響應(yīng)程度基本集中在2至4個(gè)月后出現(xiàn)且具有長(zhǎng)期影響,但國(guó)債中標(biāo)利率與經(jīng)濟(jì)走勢(shì)相比還是具有一定滯后性,對(duì)于部分經(jīng)濟(jì)指標(biāo)的反應(yīng)并不如理論上那么敏感,究其原因,可能與國(guó)債發(fā)行頻率相對(duì)較低、一級(jí)市場(chǎng)參與者以銀行、保險(xiǎn)等配置型機(jī)構(gòu)為主,市場(chǎng)化程度還有待提高等因素有關(guān)。

四、結(jié)論與啟示

本文通過主成分分析,提煉出影響國(guó)債中標(biāo)利率的3個(gè)主成分因子,即水平因子、斜率因子和曲率因子,在此基礎(chǔ)上,通過VAR(2)模型進(jìn)行宏觀經(jīng)濟(jì)指標(biāo)變量與各主成分的脈沖響應(yīng)分析。

研究表明,工業(yè)增加值、PPI和社會(huì)消費(fèi)品零售總額對(duì)國(guó)債一級(jí)發(fā)行利率的水平因子影響顯著,即這些指標(biāo)的波動(dòng)會(huì)給國(guó)債中標(biāo)利率帶來(lái)同向的影響,且影響峰值一般出現(xiàn)在其后2-4個(gè)月。M2對(duì)國(guó)債一級(jí)發(fā)行利率斜率因子的影響顯著,M2增速的上升往往會(huì)在其后的2-3個(gè)月內(nèi)帶來(lái)長(zhǎng)短期期限利差的上升。出口數(shù)據(jù)對(duì)國(guó)債發(fā)行影響力最弱,而社零影響力遠(yuǎn)超出口數(shù)據(jù),這也與最近5年來(lái)中國(guó)經(jīng)濟(jì)內(nèi)需依賴度持續(xù)上升的趨勢(shì)相吻合。

綜上,在對(duì)投標(biāo)區(qū)間的預(yù)測(cè)方面,應(yīng)當(dāng)高度關(guān)注各宏觀經(jīng)濟(jì)指標(biāo)可能對(duì)債市造成的沖擊,對(duì)于經(jīng)濟(jì)增長(zhǎng)、通貨膨脹和內(nèi)需景氣度等指標(biāo)給予格外關(guān)注,還要考慮到市場(chǎng)反應(yīng)一般具有時(shí)滯,這就導(dǎo)致宏觀經(jīng)濟(jì)指標(biāo)的變動(dòng)對(duì)債市可能具有超出當(dāng)期的持續(xù)影響,且根據(jù)我們的模型,這種影響多會(huì)持續(xù)2-3期。

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09