互聯網金融、社會資本與農戶多維貧困

2022-11-07 13:29:52費艷穎

技術經濟與管理研究 2022年10期

郝 娜,費艷穎

(大連理工大學,遼寧 大連 116000)

一、引言

消除貧困、改善民生、實現共同富裕是社會主義的本質要求,也是實現鄉村振興與全面建成小康社會的基礎條件。新中國成立以來,黨和政府一直致力于消除貧困。自中國共產黨十八大召開以來,黨中央更是將消除貧困作為重中之重,實施精準扶貧方案。在此過程中,相關部門出臺了一系列扶貧政策文件。在良好政策紅利下,中國扶貧工作取得顯著成效。根據2021 年國務院發布的白皮書信息顯示,2020 年12 月底,中國已經完成了脫貧攻堅任務。這意味著,中國貧困治理重心和難點由顯性絕對貧困轉為隱性相對貧困。也就是說,在取得脫貧攻堅的勝利之后,由于文化差異、政策差異、發展差異形成的不合理財富分配,以及能力差異等問題凸顯,農戶多維貧困成為了新時期中國亟需解決的問題之一。

隨著互聯網與移動終端普及,越來越多農村家庭通過移動支付、互聯網金融等方式進行消費,豐富了農戶改善生活品質的資金來源。那么互聯網金融的快速發展能夠有效緩解農戶多維貧困嗎?如果可以助力農戶緩解多維貧困,會通過何種路徑進行?2021 年4 月,農業農村部辦公廳和國家鄉村振興局綜合司聯合印發的《社會資本投資農業農村指引》明確指出,社會資本是全面推進鄉村振興的重要支撐力量。社會資本優勢在于從農戶視角提供一種金融減貧的內生渠道,利用信息傳遞優勢為農戶提供多元信息渠道,利于農戶獲得金融服務支持[1]。但目前中國大多數農戶在生產生活中處于弱勢地位,嚴重影響其政治話語權,導致農村地區社會資本分配到村一級時存在集中于特殊階層的現象。此背景下,文章以社會資本為視角,深入研究互聯網金融是否能夠降低農戶多維貧困,以及能否通過社會資本來降低農戶貧困脆弱性。

互聯網金融減貧與社會資本的相關研究文獻已鱗次櫛比。關于互聯網金融與農戶多維貧困方面的研究,大部分學者認為互聯網金融發展能夠借力經濟增長的“涓滴效應”緩解農戶物質貧困[2]。同時,普惠金融可發揮金融科技“長尾”作用,更好地服務于“長尾”低收入群體,助力農戶物質脫貧[3]。但現有文獻鮮有關注到互聯網金融在農戶社會保障、征信評級等方面的減貧效應。已有農戶多維貧困研究也主要集中于多維貧困識別、測度等非金融因素上[5],研究互聯網金融與農戶多維貧困之間直接關系的文獻較少。在互聯網金融與社會資本方面,大部分研究顯示互聯網金融使用深度與廣度會影響農戶社會資本。互聯網金融可減少農戶信息不對稱,吸引更多社會資本涌入農村,緩解農戶信貸約束[9]。換言之,互聯網金融能夠完善信貸市場,利于農戶增加社會信任,擴充社會資本。在社會資本與農戶多維貧困方面,王恒和朱玉春(2021)利用秦巴山區數據進行研究,發現社會資本對農戶多維貧困具有緩解作用[6]。馬錚(2021)基于中國家庭追蹤調查數據開展研究,得出充足的社會資本能夠顯著緩解農戶多維貧困[7]。

梳理以上文獻可以發現,已有學者關注到互聯網金融與社會資本、社會資本與農戶多維貧困之間的關系,但鮮有研究將社會資本、互聯網金融與農戶多維貧困納入統一框架進行深入探析。由此,文章基于2019 年中國家庭金融調查(CHFS)數據,以社會資本為實證角度,研究互聯網金融與農戶多維貧困之間的關系,以期為后續研究提供參考與借鑒。

二、理論假設

1. 互聯網金融與農戶多維貧困

本研究根據Sen 的行為理論測度多維貧困,將多維貧困概括為以收入貧困為基礎,能力貧困作為延伸,權利貧困為根本。基于此,從上述三個維度深入分析互聯網金融與農戶多維貧困的關系。一方面,助力農戶收入脫貧。互聯網金融以業務辦理效率高、覆蓋面廣、成本低等優勢,打破傳統金融的時空限制,為農戶提供高效可靠的金融服務[8]。同時,互聯網金融能夠破解金融機構與農戶之間信息不對稱的難題,增加農戶獲得信貸支持的可能,間接增強農戶脫貧致富“造血”能力,提升農戶收入[9]。另一方面,助力農戶能力與權利脫貧。互聯網金融可通過專項扶貧貸款、大學生助學貸款、特色產業貸款等方式,擴大金融服務覆蓋面,助力農戶能力與權利脫貧。

2. 互聯網金融與社會資本

社會資本在一定程度上能夠減少不確定性和交易成本,可適當增加人力資本、物質資本上的投資[10]。通常而言,相較于城鎮居民,農戶社會網絡節點較少,難以有效擴充社會資本。加之,農戶通常面臨著較高的融資約束,難以獲得信貸支持緩解自身面臨的流動性約束。受此影響,農戶擴大社會資本意愿有所下降。隨著互聯網金融使用廣度與深度不斷延伸,農戶面臨的融資信息不對稱與融資風險均呈現出下降趨勢。如此,農戶獲得的金融信貸逐漸增多,進而擁有充足資金以擴充社會資本規模。另外,傳統金融支持在地理空間上的流動較為有限,也制約農戶獲得信貸支持的可能。互聯網金融能夠收集與整合農戶大量碎片化與非結構化信息,減少信息不對稱性,利于農戶獲得信貸支持用以擴大社會資本規模。

3. 社會資本與農戶多維貧困

多維貧困不僅考慮農戶收入水平,還對農戶能力拓展、受教育權益與社會權益保障進行審視[11]。社會資本作為一種非正式資本,是一種可持續性的關系網絡,在農村社會關系網絡中可以為農戶提供風險保障和幫助[12]。尤其是對于多維貧困農戶而言,社會資本具有促進信息交流、提供資源、減少交易費用、促進交易和減緩貧困等多重作用。在物質改善方面,孫伯馳、曹景林(2020)從收入增長與縮小收入差距的視角出發,研究社會資本與農戶的關系發現,社會網絡、社會信任等社會資本分支對農戶收入減貧具有明顯促進作用[13]。在能力與權力方面,鄭志龍、王陶濤(2019)指出社會資本可以在精準扶貧政策下,改善農村就業結構與農戶合作意識,進而提出發揮社會資本在多維脫貧中的作用[14]。同時,有學者發現社會資本一定程度上能夠緩解農戶面臨的信貸約束,使農戶能夠擁有充足的資金用以開展經濟活動,繼而降低農戶陷入貧困的幾率[15]。

根據上述理論分析,提出如下假設:

假設H1:互聯網金融對農戶多維貧困具有顯著的緩解作用。

假設H2:社會資本是互聯網金融改善農戶多維脫貧的重要機制,且其減貧作用主要通過物質改善效應、能力提升效應、權利享有效應實現。

三、模型及變量

1. 模型設定

依據上文中所提出的假設,為驗證假設H1,構建如下模型:

其中,下標i 和j 表示農村與農戶,MPIij和IFIij分別表示農戶多維貧困與互聯網金融;C 為控制變量集合,同時也包含地區虛擬變量;α 和γ 為待估計回歸參數;εij為殘差項。

其次,為驗證假設H2 成立與否,引入中介效應模型,并借鑒王修華等(2020)[16]研究方法,檢驗社會資本的中介效應,建立如下模型:

其中,SC 為社會資本這一中介變量,其替代變量主要包括SC org/SC non org、SC pos/SC non pos 和SC res/SC sys,分別對應組織型社會資本/非組織型社會資本、存量型社會資本/匱乏型社會資本和資源型社會資本/制度型社會資本;模型(2)中β11為互聯網金融對農戶多維貧困總影響效應的系數;模型(3)中β21是互聯網金融對社會資本的影響系數;模型(4)中β31表示控制社會資本的影響作用之后,互聯網金融與農戶多維貧困的直接關系,β32表示社會資本對農戶多維貧困的影響。綜上可知,中介效應的影響系數為β21·β32。由此,互聯網金融對農戶多維貧困影響的總效應、直接效應、中介效應的關系是β11=β31+β21·β32;δij為殘差項。

2. 數據來源

文章實證分析的數據主要來自于2019 年中國家庭金融調查。該調查問卷覆蓋29 個省份,170 個城市,345 個區縣,1360 個村(居) 委會,樣本規模達34643 戶,主要包括家庭成員參與互聯網理財、投資、借貸、社會保障情況等多方面內容,具有全國與省級代表性。在進行回歸分析之前,對原始數據進行處理,主要包括以下幾個方面:一是剔除樣本中包含的城鎮數據;二是剔除關鍵變量指標缺失以及取值存在錯誤的樣本,最終獲得9865 個有效樣本數據。

3. 變量說明

被解釋變量為農戶多維貧困(MPIij)。多維貧困是對貧困內涵更深層次的解讀,是對僅以收入為主要識別貧困的擴展。借鑒Sen(1999)多維貧困理論以及指數計量方法來識別貧困維度,選取絕對貧困、生活條件、社會保障3 個維度、8 個指標進行衡量[17]。最后,借鑒仲超、林閩鋼(2020)[18]研究方法,對各維度與指標進行賦值。

解釋變量,主要解釋變量為互聯網金融(IFIij),用農村居民使用網絡支付、網絡貸款、互聯網理財、網絡銷售情況作為代理指標。根據CHFS2019 調查問卷,當該村莊內沒有居民使用網絡支付、網絡貸款、互聯網理財、網絡銷售時,賦值為0;僅有其中一種行為賦值為1;有兩種行為賦值為2;以此類推進行賦值。

中介變量為社會資本(SCij),當受訪者擁有組織型社會資本時賦值為0;擁有非組織型社會資本時賦值為1。在異質性分析中將其進一步細化為組織型社會資本/非組織型社會資本、存量型社會資本/匱乏型社會資本、資源型社會資本/制度型社會資本。

控制變量。根據實際情況,文章從農戶特征與家庭兩個方面選取控制變量。其中,農戶特征主要包括農民的性別、年齡、婚姻狀況、保險參與、健康沖擊;家庭層面主要包括實物資產、家庭撫養比、禮品禮金支出。同時,為確保研究準確性,進一步將地區進行控制。

四、實證結果分析

中國家庭金融調查數據為微觀數據,極有可能存在內生性問題。在實證分析之前,利用傾向得分匹配(PSM)方法進行數據處理,以期降低樣本中存在的選擇性偏誤。具言之,利用工具變量應對樣本中存在的測量誤差、遺漏變量以及雙向因果等問題。文章利用農戶互聯網金融使用頻次作為互聯網金融的工具變量。在金融科技助力下,互聯網金融滲透率較高地區,往往具有多樣化的金融產品與服務。同時,該區域內農戶使用互聯網金融與農戶多維貧困之間不存在相關性,因此可將農戶互聯網金融使用頻次作為工具變量進行實證分析。結果表明,Hausman 檢驗、DWH 檢驗結果均證明互聯網金融使用頻次能夠作為工具變量具有有效性。

1. 基礎回歸結果

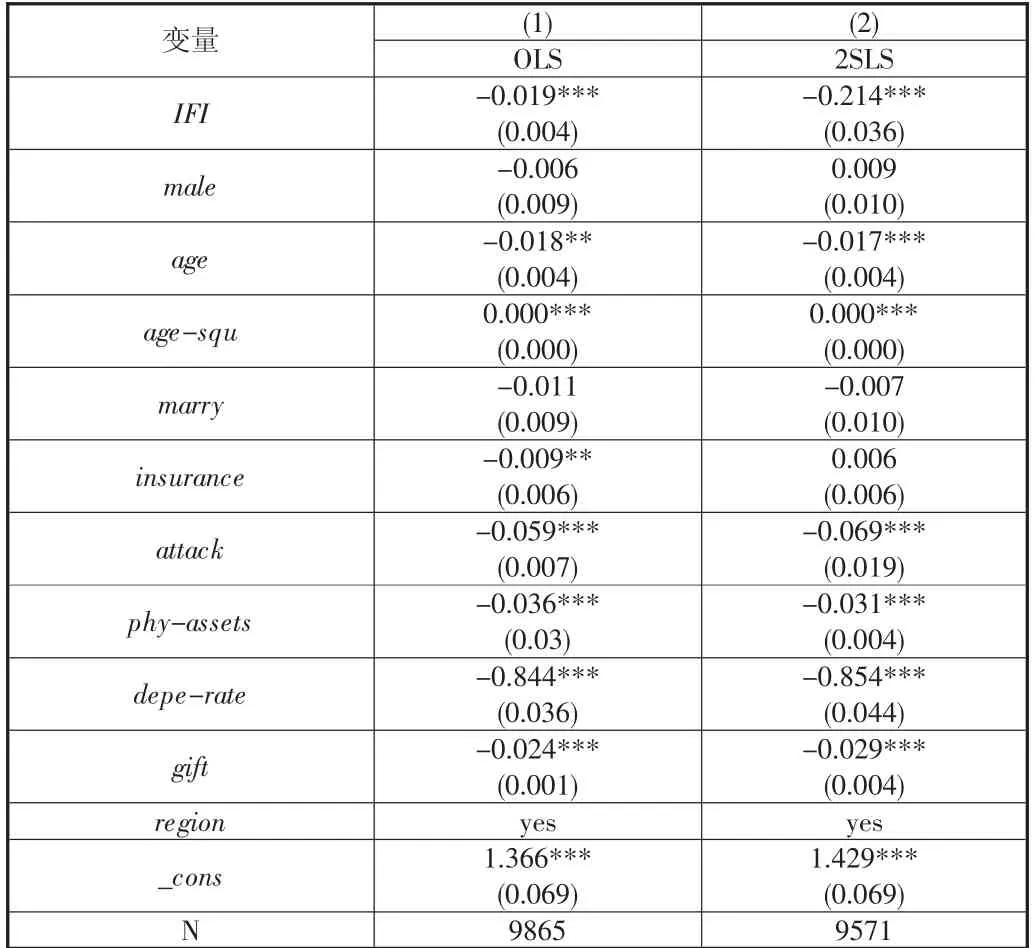

表1 呈現了互聯網金融對農戶多維貧困影響結果。第(2)列中,互聯網金融回歸系數為-0.214,且通過1%顯著性檢驗,說明互聯網金融對農戶多維貧困具有顯著抑制作用,即互聯網金融發展水平越高,農戶陷入多維貧困的幾率就越小,假設H1 得到驗證。控制變量中,農戶年齡回歸系數呈現出非線性特征,即隨著農戶年齡增長,其陷入多維貧困的幾率呈現出先下降后上升的“U”型特征。實務資產與農戶多維貧困具有顯著負向影響,即農戶實物資產越多,其發生多維貧困的維度越小。健康沖擊、家庭撫養占比、禮金禮品支出回歸系數顯著為正,說明上述因素會增加農民陷入多維貧困的幾率。而性別、婚姻狀況與保險參與的回歸系數并未通過顯著性檢驗,說明上述變量對農戶多維貧困的影響不顯著。值得一提的是,關于保險參與對農戶多維貧困的影響,已有的學術研究成果也存在分歧,本研究中保險參與的OLS 回歸結果顯著為負,說明保險參與對于降低農戶多維貧困具有顯著正向影響。有學者在實證研究中也發現新農保與城鄉低保政策能夠顯著降低參保家庭的多維貧困[19],這說明文章研究結果具有一定合理性。

表1 基礎回歸結果

2. 機制檢驗

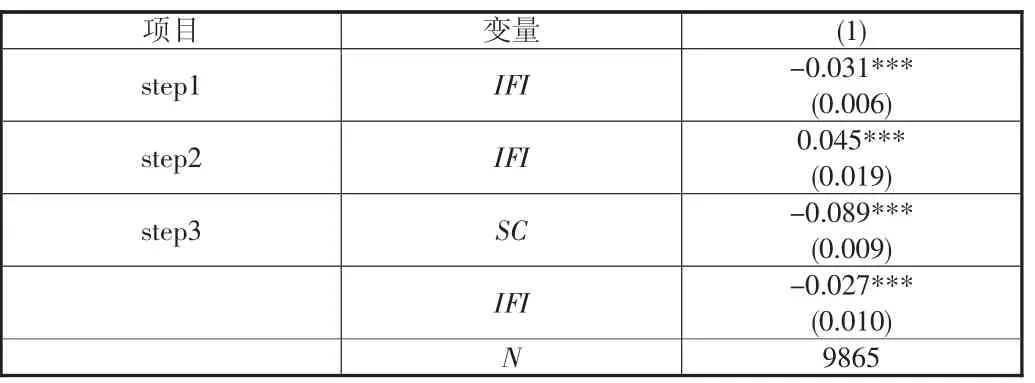

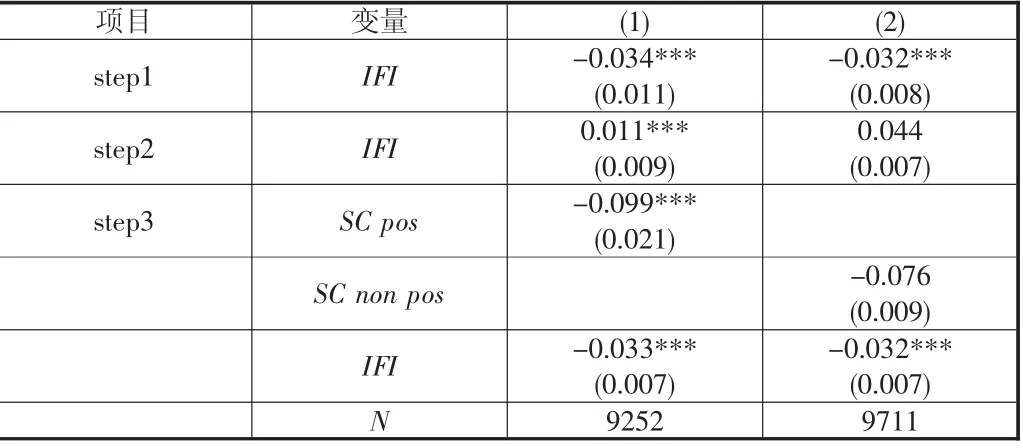

利用中介效應模型檢驗社會資本具體的影響機制,結果如表2 所示。列(1)分步回歸中,互聯網金融與社會資本回歸系數通過顯著性檢驗,step2 中互聯網金融回歸系數為0.045,step3中社會資本回歸系數為-0.089。step2 和step3 中互聯網金融與社會資本回歸系數乘積為負,這說明社會資本是互聯網金融降低農戶多維貧困的有效間接機制之一。進一步觀察數據可以發現,互聯網金融對農戶多維貧困的直接效應為2.7%,間接效應為0.4%,進而可獲得互聯網金融對農戶多維貧困影響的總效應為3.1%。這一結論也說明社會資本在互聯網金融緩解農戶多維貧困中具有部分中介作用。深入研究發現,社會資本能夠解釋互聯網金融對農戶多維貧困影響總效應的12.9%。

表2 社會資本機制估計結果

3. 機制異質性分析

根據社會資本類型,將其分為組織型社會資本與非組織型社會資本。根據農戶掌握社會資本的多少,分為存量型社會資本與匱乏型社會資本。前者是指農戶擁有社會資本各構成要素的數量水平較高,以及各要素間相互作用所帶來的收益總和也較高。后者是指農戶社會資本要素構成的數量水平較低,各要素間互相作用所帶來的收益水平幾乎為零。根據社會資本的來源可將其分為資源型社會資本與制度型社會資本。前者是指農戶利用自身人脈關系以及信息獲取渠道獲得社會資本,后者是指農戶得益于社會制度而獲得社會資本。二者無論是在經濟因素還是非經濟因素(農戶受教育水平、撫養占比) 上均存在明顯差異。

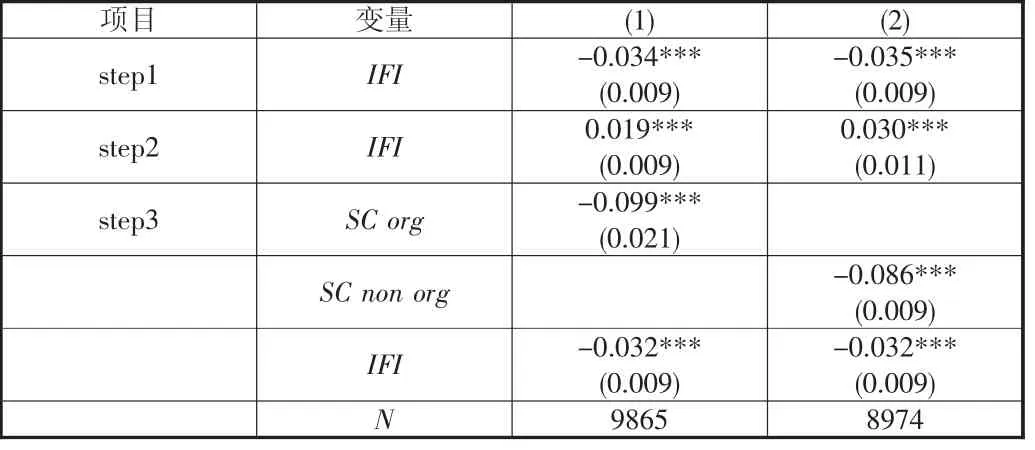

表3~表5 分別匯總組織型社會資本/非組織型社會資本、存量型社會資本/匱乏型社會資本、資源型社會資本/制度型社會資本異質性檢驗結果。表3 中結果顯示,互聯網金融和社會資本回歸系數均通過顯著性檢驗,在總效應較為接近的水平下,組織型社會資本與非組織型社會資本的間接效應分別為0.19%與0.26%。可見,相較于組織型社會資本,非組織型社會資本在互聯網金融降低農戶多維貧困中的中介效應更強。產生這一現象的可能原因是,組織型社會資本對農戶資質具有更多高要求,在一定程度上會限制農戶獲得的互聯網金融支持。

表3 機制異質性的估計結果:基于社會資本類型

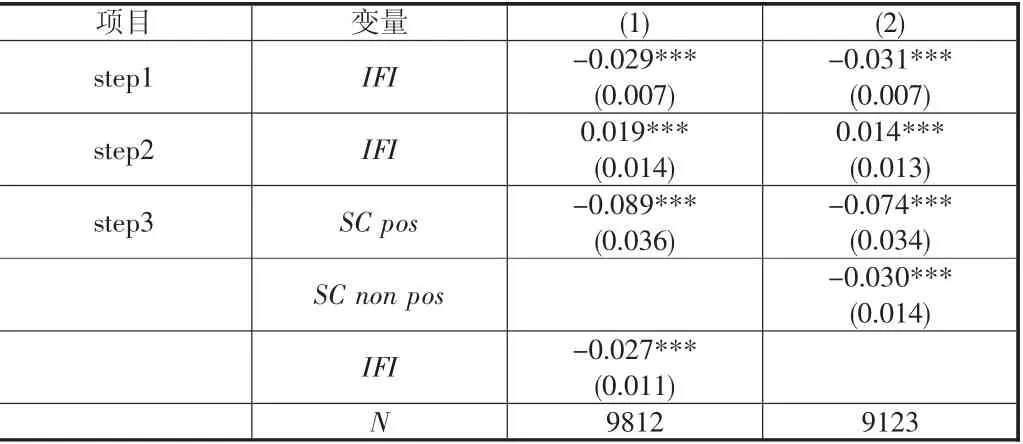

表4 回歸結果表明,擁有社會資本間接效應是0.11%,且通過1%顯著性檢驗,匱乏型社會資本的回歸系數并未通過顯著性檢驗,說明匱乏型社會資本在互聯網金融對農戶多維貧困影響機制中不具有中介效應。究其原因可能是,相較于擁有社會資本存量,社會資本匱乏的農戶改善知識技能、社會網絡時面臨較多約束,因此表現為社會資本匱乏中介作用不顯著。表5 回歸結果則顯示社會資源產生社會資本總效應大于社會制度產生社會資本,前者間接效應為0.17%,后者間接效應為0.11%,即相較于農戶依靠社會制度獲得的社會資本,依靠社會資源獲得社會資本在互聯網金融降低農戶多維貧困中發揮著更強的中介效應。

表4 機制異質性的估計結果:基于社會資本存量

表5 機制異質性的估計結果:基于社會資本來源

4. 異質性原因分析

社會資本異質性可能與農民多維貧困成因異質性相關。而物質匱乏、能力受限、權利發揮不足是導致農戶陷入多維貧困核心根源。因此,文章從以上三個方面分析不同類型社會資本對農戶多維減貧效應的異質性原因分析。

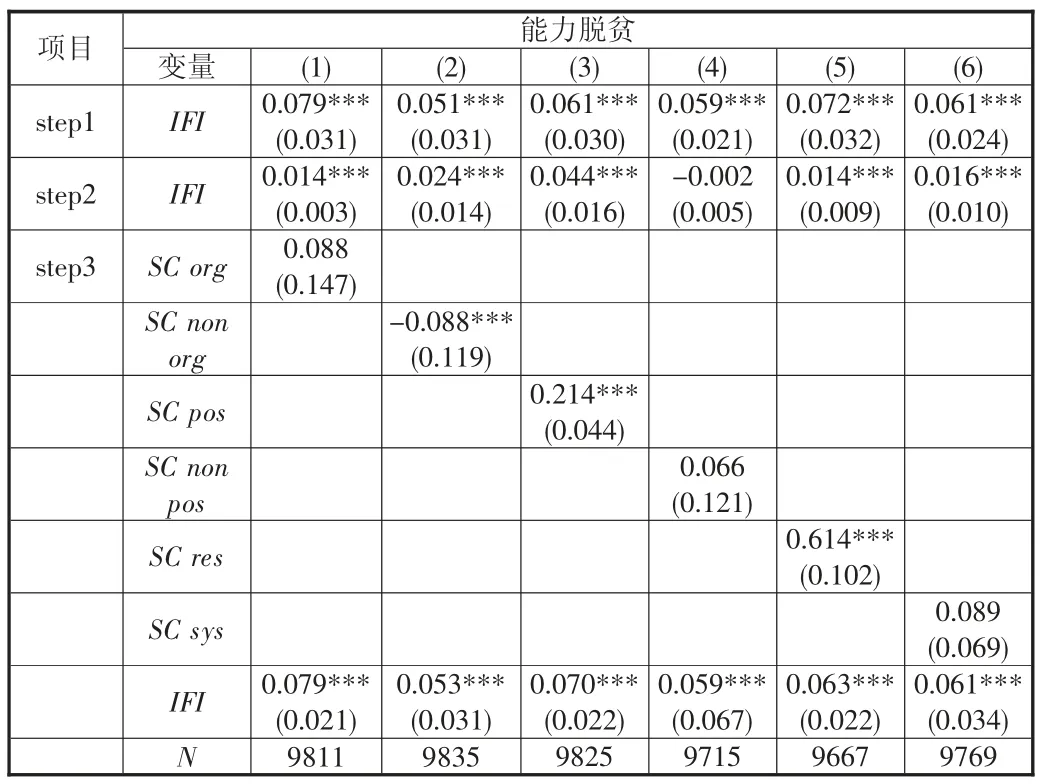

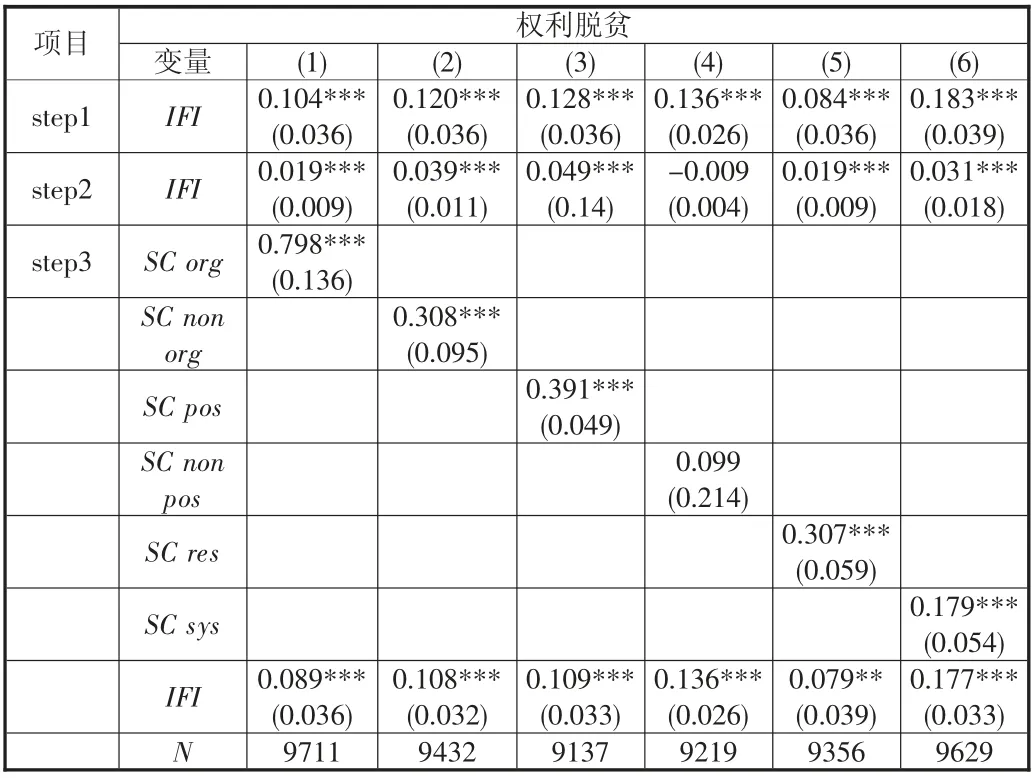

表6~表8 分別匯總社會資本中介效應對物質脫貧、能力脫貧、權利脫貧的估計結果。物質脫貧是最為直觀的減貧效果。表6 的結果顯示,組織型社會資本/非組織型社會資本、存量型社會資本/匱乏型社會資本、資源型社會資本/制度型社會資本的物質脫貧效應分別為2.01%/1.99%、5.58%以及1.50%/1.12%,匱乏型社會資本中介效應不顯著。可見,存量型社會資本與資源型社會資本更能助力農戶物質脫貧,而組織型與非組織型社會資本對物質脫貧效應的差異不大。表7 顯示組織型社會資本、匱乏型社會資本、制度型社會資本在能力維度的脫貧效應并不顯著。非組織型社會資本、存量型社會資本、資源型社會資本的能力脫貧效應分別為-0.21%、0.94%和0.85%,即非組織型社會資本不利于農戶能力脫貧,而存量型社會資本與資源型社會資本能夠助力農戶多維脫貧。究其原因可能是,社會資源充足的農戶能夠參與到鄉村治理中,擴大社會資本規模,繼而提升自身收入能力與交往能力。對于權利享有是考察農戶多維貧困還是單一維度貧困最重要的區別,一旦應享有權利遭受負面沖擊,農戶受教育年限將會受到影響,因此使用受教育年限作為農戶權利享有代理變量。表8 估計結果顯示組織型社會資本/非組織型社會資本、存量型社會資本/匱乏型社會資本、資源型社會資本/制度型社會資本的權利脫貧效應分別為1.52%/1.20%、1.92%以及0.58%/0.55%,社會資本匱乏的中介效應不顯著。進一步觀察上述結果可以發現,組織型社會資本、存量型社會資本以及資源型社會資本在農戶權利脫貧方面更具有優勢。

表6 不同社會資本類型下農戶物質脫貧的估計結果

表7 不同社會資本類型下農戶能力脫貧的估計結果

表8 不同社會資本類型下農戶權利脫貧的估計結果

梳理上述結果可知,假設H2 獲得驗證,說明社會資本是互聯網金融作用于農戶多維貧困的主要間接機制之一,且這一機制會根據社會資本的差異,呈現出顯著的異質性。具言之,組織型社會資本更有利于農戶享受應有權利,非組織型社會資本則同時有利于農戶權利享有與物質生活水平改善;匱乏型社會資本降低農戶多維貧困的中介效應不顯著;資源型社會資本在物質脫貧、能力脫貧與權利脫貧中的中介效應均優于制度型社會資本。

5. 對異質性原因的進一步檢驗

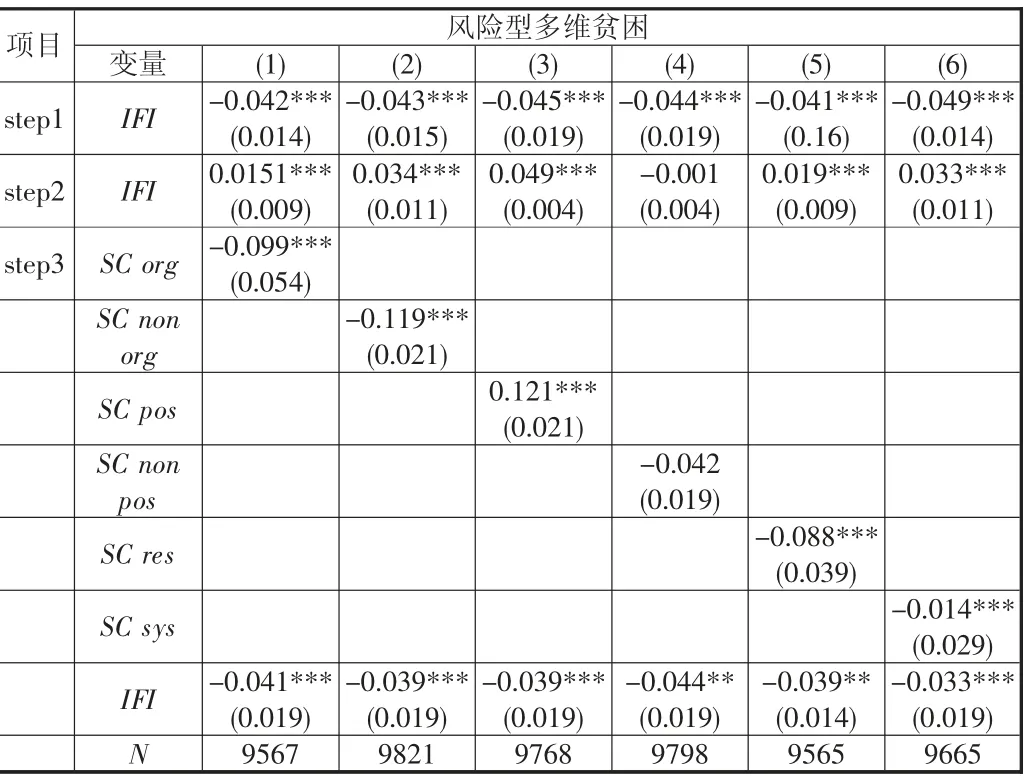

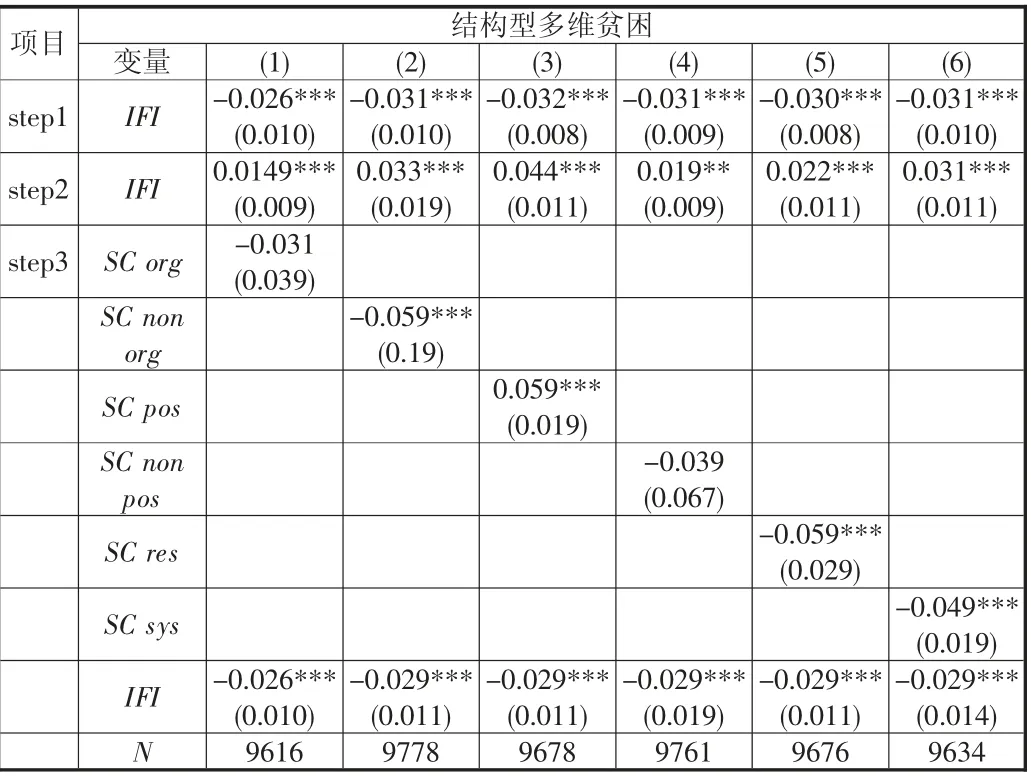

物質匱乏與能力有限是農戶多維貧困的主要原因,而受教育權利享有受限將會提升農戶多維致貧風險。基于此,將農戶多維貧困分為結構型貧困與風險型貧困研究社會資本的減貧效應,結果見表9 和表10。結果表明,非組織型社會資本能夠同時緩解農戶風險型貧困與結構型貧困,而組織型社會資本僅有助于緩解農戶風險型多維貧困;匱乏型社會資本對兩種類型農戶多維貧困的中介效應均不顯著,而存量型社會資本對兩者的中介效應顯著為正;資源型社會資本對風險型農戶多維貧困與結構型多維貧困的中介效應均大于制度型社會資本。

表9 不同社會資本類型對農戶風險型多維貧困影響的估計結果

表10 不同社會資本類型對農戶結構型多維貧困影響的估計結果

6. 穩健性檢驗

基礎回歸中已經用工具變量法對模型內生性問題進行處理。在此基礎上,為保證實證結果具有穩健性,改變農戶多維貧困測度方式,借鑒張子豪和譚燕芝(2020)[20]的研究成果,從收入、健康、教育、消費、生活質量、資產等維度重新衡量農戶多維貧困,再次進行回歸分析。限于篇幅,結果并未列出。回歸分析結果中,互聯網金融對農戶多維貧困的回歸系數顯著為負,且通過顯著性檢驗,說明對于互聯網金融能夠顯著緩解農戶多維貧困的檢驗結果通過了顯著性檢驗。異質性檢驗結果顯示,解釋變量回歸系數與顯著性水平均未發生明顯變化,說明異質性檢驗也通過穩健性檢驗。

五、結論與建議

1. 結論

文章利用中國家庭金融調查(CHFS)2019 年數據實證分析互聯網金融對農戶多維貧困的影響,并探討互聯網金融減貧多維貧困社會資本機制,得到如下結論:第一,互聯網金融能夠顯著降低農戶多維貧困,互聯網金融水平每提升一個單位,農戶多維貧困將下降2.14%。第二,互聯網金融能夠通過社會資本降低農戶多維貧困,且社會資本能夠解釋互聯網金融對農戶多維貧困總效應的12.9%,說明其是互聯網金融減貧的一個重要機制。第三,異質性結果表明,非組織型社會資本、存量型社會資本和資源型社會資本能夠在互聯網金融降低農戶多維貧困的影響中發揮更強的中介效應。第四,進一步分析發現,組織型社會資本更有利于緩解農戶風險型多維貧困,非組織型社會資本能夠同時緩解農戶風險型多維貧困與結構型多維貧困;資源型社會資本在對風險型農戶多維貧困與結構型多維貧困的減貧機制均優于制度型社會資本。

2. 建議

第一,積累社會資本。農戶自身需要加強與親友、鄰居之間的溝通,強化社會資本的異質性。還需重點關注社會資本對農戶就業的影響。在此過程中,政府部門需要建立健全就業制度,改善農戶非農就業環境,并通過向農戶提供就業信息與完善就業市場等方式,降低農村勞動力獲取就業信息的成本與周期,顯著提升農村勞動力就業機會。同時,政府部門還應重視農村地區勞動力流動造成的農村空心化勢態,積極鼓勵新型職業農民與精英人才返鄉創業,多渠道與多舉措改善農村居民收入水平,實現脫貧攻堅與鄉村振興的有效銜接。

第二,加快農村地區互聯網金融基礎設施建設。一方面,加快農村地區互聯網金融基礎設施建設。一方面,鄉鎮政府應不斷加大統籌協調與投資力度,通過實施農村信息基礎設施升級改造工程,進一步擴大農村地區的互聯網投資規模,意在加大農村地區寬帶應用與普及率,為互聯網金融的應用與普及提供基礎條件。另一方面,大力升級農村地區信息基礎設施。相關主體可加速鄉村網絡介入設備更新、線路改造和服務升級步伐,提升農村地區固定網絡接入能力與速率,助力互聯網金融在農村地區的普及。

第三,重視農村地區金融知識培訓力度。為充分發揮互聯網金融減貧效應,應加強對農戶金融知識培訓與宣傳力度,提高其互聯網金融素養。具言之,根據互聯網金融信息體系開展市場交易,將農村地區互聯網金融在全國的服務形成信用網絡圖譜,使更多用戶接觸、了解并使用互聯網金融。同時,金融機構還應深入農村地區為農戶介紹支農惠農政策與產品,主要包括線上抵押、品牌貸、農信寶、農村承包土地經營權抵押等事項。通過現場實地講解,幫助農戶能夠快速了解互聯網金融業務,提升互聯網金融在農村地區的使用率。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03