農村儲蓄國債市場發展的可行性路徑

——基于A省H市的調查

2022-11-11 03:46:00石磊

中國市場 2022年33期

關鍵詞:農村

石 磊

(1.中共黃山市委黨校,安徽 黃山 245031;2.中國財政科學研究院 黃山科研基地,安徽 黃山 245000)

1 研究設計

1.1 調查方法

設計農村儲蓄國債市場調查問卷,內容主要涉及農村居民家庭收入情況、儲蓄國債購買意愿、家庭儲蓄國債持有金額、不同贖回期限儲蓄國債的購買意向、儲蓄國債知識認知水平、儲蓄國債知識獲得渠道等。選取A省H市作為調查地點,對全市儲蓄國債承銷機構進行現場調研,在H市7個區縣開展入戶訪談、問卷調查,以掌握H市農村國債市場情況。調查期間,共隨機訪談農戶136家,發放調查問卷1120份,收回有效問卷1002份。

1.2 H市情況

農村人口占比高,農村居民收入較高。H市位于中部A省最南端,下轄三個區四個縣,具有“八山一水一分田”的典型山區地理特征。2020年H市國民經濟和社會發展統計公報顯示,其農村人口比重為63.8%,農村居民家庭可支配收入18311元,位居全省前列,高于當年全國平均水平,且因大量農村人口外出務工,農村居民家庭實際收入要高于統計公報數據。

儲蓄國債銷售量大,農村儲蓄國債市場相對成熟。2018—2020年,H市年均居民儲蓄國債銷售量超過3億元,位居全省前列,人均儲蓄國債銷售量位居全省首位。期間,H市儲蓄國債銷售量縣鄉占比分別為56.7%、56.0%和60.8%,H市擁有較穩定的農村儲蓄國債購買群體,農村國債市場較成熟。調查問卷數據顯示,如果能夠便捷購買儲蓄國債,73%的農村家庭愿意購買,但實際購買的僅有23%,說明H市的農村居民家庭購買意愿強烈,但購買渠道不通暢。

基于上述兩點,并考慮數據的可獲得性,選取H市開展入戶訪談、問卷調查,收集原始資料和數據,并據此開展研究。

2 農村儲蓄國債市場潛力的制約因素

2.1 認知的局限:農村居民儲蓄國債知識水平不高

對儲蓄國債知識的調查顯示,選擇“了解很少”和“完全不了解”的被調查農村居民占比分別為69.2%和11.2%,具備一定儲蓄國債知識的不足兩成。農村居民儲蓄國債知識水平較低的原因主要在于宣傳環節存在問題,對獲取國債知識渠道的調查顯示,42.2%的農村居民通過銀行宣傳方式,銀行宣傳是農村居民獲取國債知識的主渠道。而我國儲蓄國債實行代銷制,儲蓄國債銷售量同基層網點和從業人員業績幾乎無相關性,銀行承銷機構僅會完成人民銀行布置的基礎宣傳工作任務,對宣傳儲蓄國債知識的熱情并不高,農村地區儲蓄國債知識宣傳力度不夠。同時,儲蓄國債知識還停留在銀行網點宣傳、現場宣傳、傳統媒體宣傳等傳統宣傳方式,未充分運用新媒體宣傳方式。

2.2 渠道的局限:農村居民購買的可及性不高

農村儲蓄國債銷售網點奇缺降低了農村居民購買儲蓄國債的可及性。目前,我國儲蓄國債承銷團成員主要是國有商業銀行和部分大型股份制商業銀行,而絕大部分承銷機構原設在鄉鎮基層網點早已撤離,僅有郵政儲蓄銀行和郵政代理金融網點在鄉鎮還有布點。同時,作為農村金融服務主力軍的農信社和農村商業銀行(農村合作銀行)無國債的承銷資格。

現行的儲蓄國債發售模式降低了農村居民購買儲蓄國債的可及性。據調查,工商銀行是在獲得儲蓄國債額度后,根據轄內各分支機構的儲蓄存款增幅情況逐級下配額度。農村地區分支機構儲蓄存款相對穩定,該種模式導致分配到農村地區的儲蓄國債額度極少。其他承銷機構采用先到先得的發售方式,在額度一定的情況下,通過計算機系統在線申購。農村地區網點辦公條件相對落后,農村居民電子產品操作能力相對生疏,降低了農村居民購買儲蓄國債的可及性。

2.3 產品的局限:現有儲蓄國債產品同農村居民需求不匹配

儲蓄國債產品的期限結構同農村居民需求不匹配。目前我國儲蓄國債期限有3年期和5年期兩種,缺少短期(三年期以下)和超長期國債品種,使得儲蓄國債可選擇性較差。農村居民投資理財需求具有鮮明的保本、短期、小額和季節性等特征,而儲蓄國債的期限結構同農村居民短期投資需求不匹配。調查顯示,在可能的前提下,農村居民選擇三年期、一年期、一年期及以下儲蓄國債品種的占比分別為33.1%、43.3%和17.9%。同時,儲蓄國債正常發售時間(3—11月)同農村居民資金回籠時間(農閑時間和務工返鄉時間)不匹配。

儲蓄國債流動性較差增加了農村居民購買的顧慮。政策規定,憑證式儲蓄國債和電子式儲蓄國債均可提前兌取、掛失和辦理質押貸款,但不得更名和流通轉讓。調查顯示,目前各承銷機構在辦理儲蓄國債提前兌取時,均對儲蓄國債收益利率打折,特別是憑證式儲蓄國債采用的是一次性還本付息的付息方式,提前兌付時會有較大的利息損失,并且銀行還要收取本金1%的手續費。儲蓄國債雖可用于質押貸款,但各儲蓄國債銷售機構只接受本機構售出的儲蓄國債(憑證式)作為質押物,且質押貸款額度不超過質押品面額的90%。

2.4 外部的影響:投資產品多元化的沖擊

儲蓄國債實行固定利率,在通縮、滯脹周期內較其他投資產品具備收益優勢,在通脹周期內較其他投資產品不具備收益優勢。目前,三年期儲蓄國債票面利率為3.35%,五年期儲蓄國債票面利率為3.52%,高于相同期限的銀行定期存款利率,略低于主流銀行理財產品收益率。現場訪談結果表明,農村居民購買的主要投資產品為銀行定期存款、民間借貸、銀行理財產品和儲蓄國債,且投資基金和股票的比重逐年提升。隨著追求高收益的年輕農村居民開始投資,民間借貸、基金和股票的投資比重將進一步增加。

3 實證分析

3.1 樣本選取

將1002份回收有效問卷作為樣本。

3.2 研究模型和變量

根據樣本問卷結果呈現的散點圖形態,構建如下回歸模型:

hold=Akαdβ(y-a)γ

(1)

其中,被解釋變量hold為家庭儲蓄國債持有金額,由問卷調查直接獲得。k為對儲蓄國債知識認知程度。d為儲蓄國債發售網點密度,單位為每十萬人網點個數。y為家庭年收入,因購買儲蓄國債為家庭行為,因此本文將家庭年收入作為解釋變量,而非個人年收入。a為家庭必要支出和流動性需求,(y-a)表示家庭中可用于投資的年收入部分。A為常數。將式(1)兩邊取對數,有:

ln(hold)=αlnk+βlnd+γln(y-a)+lnA

(2)

為確保回歸模型具備統計意義,做出如下假設:①將“儲蓄國債知識認知程度”用單位為1的擁有的儲蓄國債知識量代替,“完全不知道”的知識量為1,即k=1,其他認知程度所代表的知識量同“完全不知道”的知識量呈正比,即k=2表示“了解一些”,k=3表示“了解很多”,k=4表示“非常了解”。②根據當地居民生活水平和對式(1)中幾個變量的描述性統計分析,取a值為19999。

3.3 實證結果

將ln(hold)作為因變量,lnk,lnd,ln(y-a)作為自變量進行回歸分析。

采用步進回歸方法,3個被選擇的自變量經過逐步回歸過程進入了回歸方程,均未被剔除。

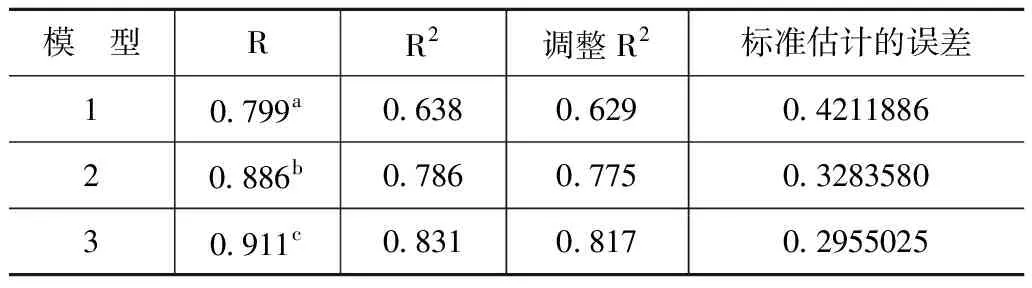

表1 擬合過程模型匯總

由表1可知,模型3的R2=0.831,調整的R2=0.817,可以看出建立的回歸方程擬合效度比較好。

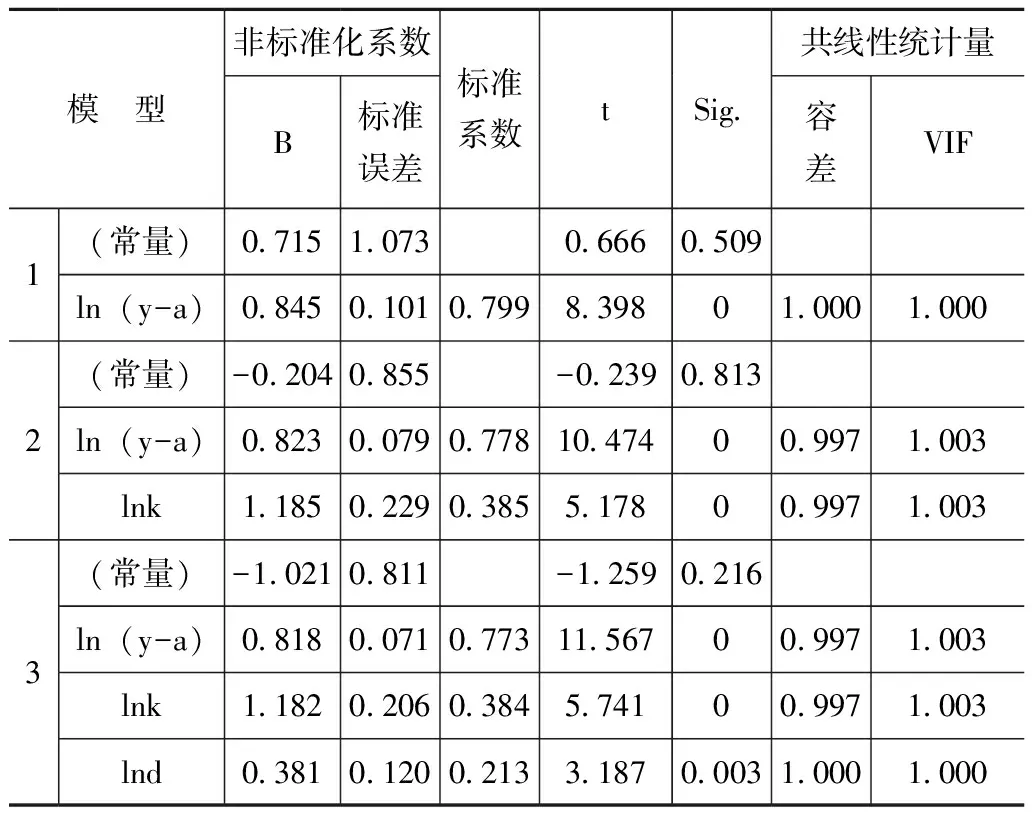

方差分析結果表明,當回歸方程包含不同自變量時,顯著性概率值均小于0。觀察模型3,F=62.180,顯著性概率值小于0,拒絕總體回歸系數為0的原假設,綜合表1結果,回歸方程應該包括這4個變量。如表2所示,通過逐步回歸后,除常數項外,各項容差指標分別為0.997、0.997和1.000,均接近于1;方差膨脹因子VIF分別為1.003,1.003和1.000,數值遠小于10,從而可以拒絕它們之間的共線性假設。最終得到回歸模型:

ln(hold)=-1.021+0.818ln(y-19999)+1.182lnk+0.381lnd

(3)

從式(3)可知,農村居民家庭年收入、農村居民儲蓄國債知識水平、儲蓄國債承銷機構網點密度同農村居民儲蓄國債持有量之間均存在正向相關關系。其中,農村居民儲蓄國債知識水平因素回歸系數最大,為1.182,農村居民家庭年收入因素回歸系數為0.818,儲蓄國債發售網點密度因素回歸系數為0.381。

4 發展農村儲蓄國債市場的可行性路徑

通過上述調查分析,農村儲蓄國債市場潛力的制約因素主要有儲蓄國債知識認知程度、儲蓄國債發售渠道、儲蓄國債產品、其他投資產品等。根據回歸模型結果,發展農村儲蓄國債市場的可行性路徑如下。

4.1 “發掘現有潛在購買者”路徑

提升農村居民儲蓄國債知識水平及適當增加國債承銷機構網點,這是短期最優路徑。回歸模型表明,農村居民國債知識水平是影響國債銷售的最主要因素,因此應運用多種渠道和模式進行國債知識的宣傳。一是銀行要發揮主渠道作用,制訂明確的宣傳計劃及任務,實施發行手續費差別化管理,將農村居民購買國債的收入納入涉農資金考核范疇等。二是用好新媒體宣傳方式,積極運用新媒體方式宣傳國債知識、及時發布國債發售信息,同時用好傳統宣傳方式,增強宣傳力度。三是研究農信社銀行系統承銷資格,增加儲蓄國債發售網點密度及宣傳主體數量。

4.2 “吸引未來潛在購買者”路徑

豐富儲蓄國債品種,增強國債流動性和完善國債發售模式,這是長期發展路徑。一是根據農村居民的購買需求,逐步研究增發三年期以下的短期儲蓄國債產品和助農專項儲蓄國債產品,采取紙質憑證形式發行。短期儲蓄國債應盡量選擇在年初年末等農民資金較為充裕的節點發行。二是當前利率市場化程度越來越高,儲蓄國債利率的制定可采用固定利率同浮動利率相結合的方式,鞏固“金邊債券”的地位。三是適量減免提前兌付的手續費,實行國債作為一般抵押物進行貸款,打破銀行網點只接受本行售出的憑證式國債作為質押物的規則,提高國債流動性。四是建立調劑制度,國家的發售政策適當向農村傾斜,在增加總量供給的同時靈活調劑國債發售額度,應按照一定比例進行城鄉搭配、細化調整,保證鄉鎮網點與城市網點享有平等獲取發行額度的機會。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

音樂教育與創作(2020年12期)2020-12-25 06:49:44

音樂教育與創作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農業(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14