以CPI指數(shù)和GDP平減指數(shù)衡量貨幣供給量對(duì)英國(guó)通貨膨脹的影響

2022-11-11 03:45:56林汝星

中國(guó)市場(chǎng) 2022年33期

林汝星

(謝菲爾德大學(xué) 經(jīng)濟(jì)學(xué)院,英國(guó) 謝菲爾德 S10 2TN)

1 研究意義和目的

全球通脹日益嚴(yán)重,各國(guó)政府相繼采取控制貨幣供給量的緊縮性貨幣政策,以抑制價(jià)格水平上升,達(dá)到穩(wěn)定有效地治理通貨膨脹的目的。因此,為了準(zhǔn)確有效地衡量貨幣供給量與通貨膨脹率之間長(zhǎng)期和短期相關(guān)性,理論分析和實(shí)證檢驗(yàn)都是必要的。

在經(jīng)濟(jì)領(lǐng)域,關(guān)于通貨膨脹的原因和性質(zhì)以及相應(yīng)的政策已經(jīng)形成了比較完整和系統(tǒng)的理論,大致有兩種觀點(diǎn):相關(guān)性是存在的和相關(guān)性是值得懷疑的。筆者查找了相關(guān)文獻(xiàn)研究,認(rèn)為兩者分歧的主要原因是不同的樣本區(qū)間和不同的建模方法。總體而言,貨幣供給量是長(zhǎng)期影響通貨膨脹的主要原因。因此,筆者嘗試探究以CPI指數(shù)和GDP平減指數(shù)衡量的貨幣供給量對(duì)英國(guó)通貨膨脹的影響。

2 研究方法

2.1 數(shù)據(jù)選擇

選取英國(guó)貨幣供給量(M4)、英國(guó)消費(fèi)者價(jià)格指數(shù)(UKCPI)和英國(guó)GDP平減指數(shù)(UKGDP)的季度數(shù)據(jù),從1970年第一季度到2020年第四季度,記為1970q1到2020q4。

英國(guó)CPI指數(shù)和GDP平減指數(shù)數(shù)據(jù)來(lái)自圣路易斯聯(lián)邦儲(chǔ)備銀行(Federal Reserve Bank of St. Louis),基準(zhǔn)年價(jià)格水平為2015年。M4的數(shù)據(jù)來(lái)自英格蘭銀行(Bank of England,BoE)。

本文分別對(duì)三個(gè)變量的自然對(duì)數(shù)進(jìn)行取值,以減輕波動(dòng)幅度造成的影響并消除時(shí)間序列數(shù)據(jù)中的異方差,從而得到三個(gè)時(shí)間序列:LM4、LUKGDP和LUKCPI。

2.2 模型選擇

(1)

通貨膨脹和價(jià)格水平是穩(wěn)定的,只有貨幣供給量可以長(zhǎng)期影響通貨膨脹,因?yàn)樗绕渌兞扛苯拥赜绊憙r(jià)格水平。

(2)

貨幣供求平衡時(shí),均衡價(jià)格水平由外生貨幣供給量決定,即由中央銀行控制。因此,在M增長(zhǎng)率固定的長(zhǎng)期均衡狀態(tài)下,i是固定的:

(3)

其中,π是通貨膨脹率,ηY是貨幣供給量的彈性。由于ηY的存在,貨幣供給量的增加將被部分吸收,而超出的部分便會(huì)引起通貨膨脹。

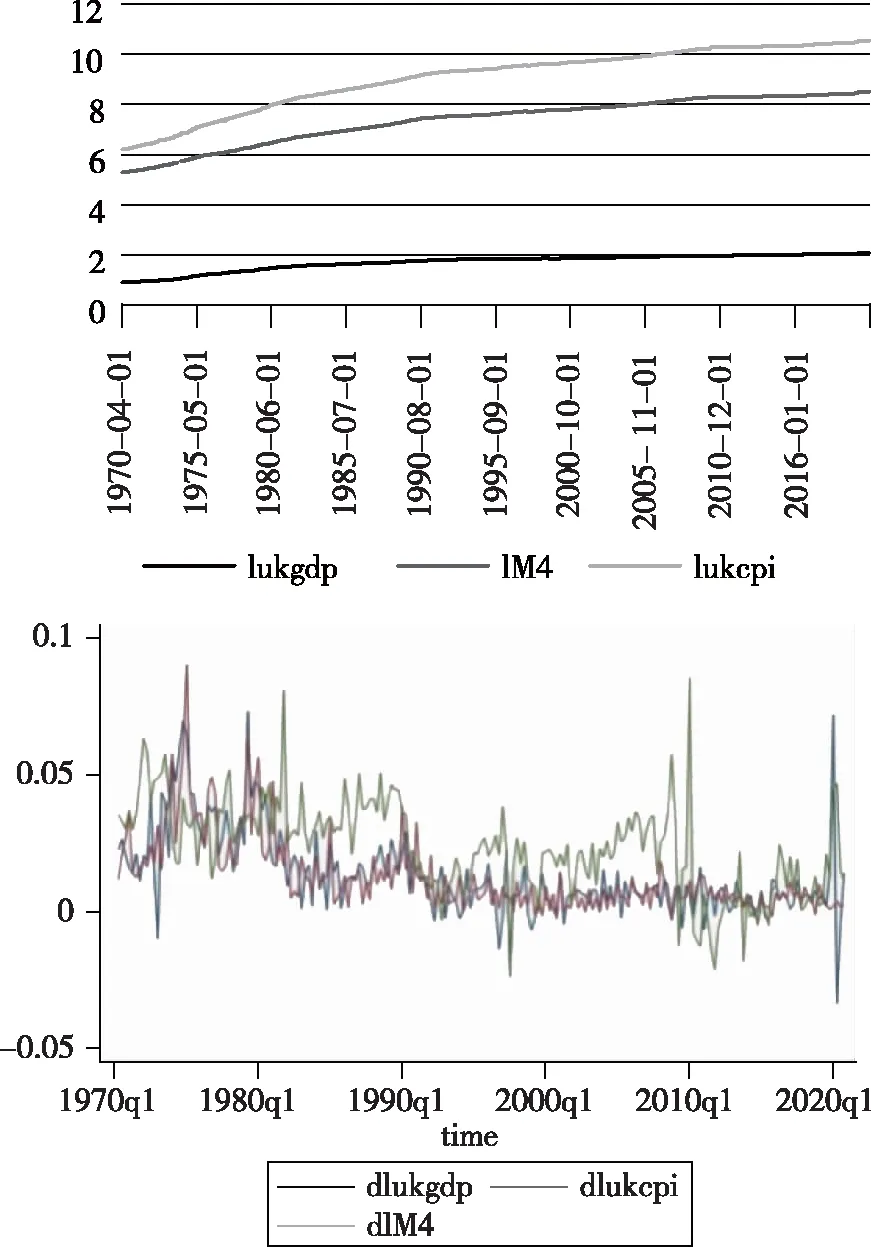

M4的增加伴隨通貨膨脹率的上升,但當(dāng)經(jīng)濟(jì)遇到?jīng)_擊時(shí),GDP平減指數(shù)的增長(zhǎng)率比CPI指數(shù)的增長(zhǎng)率呈現(xiàn)更大波動(dòng)。2020年,COVID-19疫情席卷全球,英國(guó)GDP下降11.3%,GDP平減指數(shù)的增長(zhǎng)率迅速波動(dòng)了1%左右,而英國(guó)CPI指數(shù)的增長(zhǎng)率則一直較為平穩(wěn)。值得注意的是,LUKCPI和LM4的波動(dòng)速度幾乎相同。因此,可以認(rèn)為L(zhǎng)UKCPI對(duì)LM4的變化更敏感,M4和CPI指數(shù)之間更可能存在長(zhǎng)期和短期均衡關(guān)系。

圖1 1970—2020年LM4、LUKGDP和LUKCPI的變化及增長(zhǎng)率的波動(dòng)性

(4)

(5)

其中,Yt代表通貨膨脹,Xt代表貨幣供給量。β1i和γ1i捕捉ΔYt相對(duì)于ΔYt-1和ΔXt-1的短期動(dòng)態(tài),μ1t是白噪聲誤差項(xiàng)。α1和α2反映了對(duì)協(xié)整關(guān)系值的調(diào)整速度。本文VECM模型被估計(jì)為一個(gè)VAR模型,使用OLS估計(jì)長(zhǎng)期關(guān)系Yt=θXt+εt。

(6)

(7)

VAR(q)模型的一般方程如下,A0是截距系數(shù);Ai是自回歸系數(shù);Et是誤差項(xiàng)。

Xt=A0+A1Xt-1+A2Xt-2+A3Xt-3+…+ApXt-p+Et

(8)

3 研究過(guò)程

3.1 平穩(wěn)性檢驗(yàn)

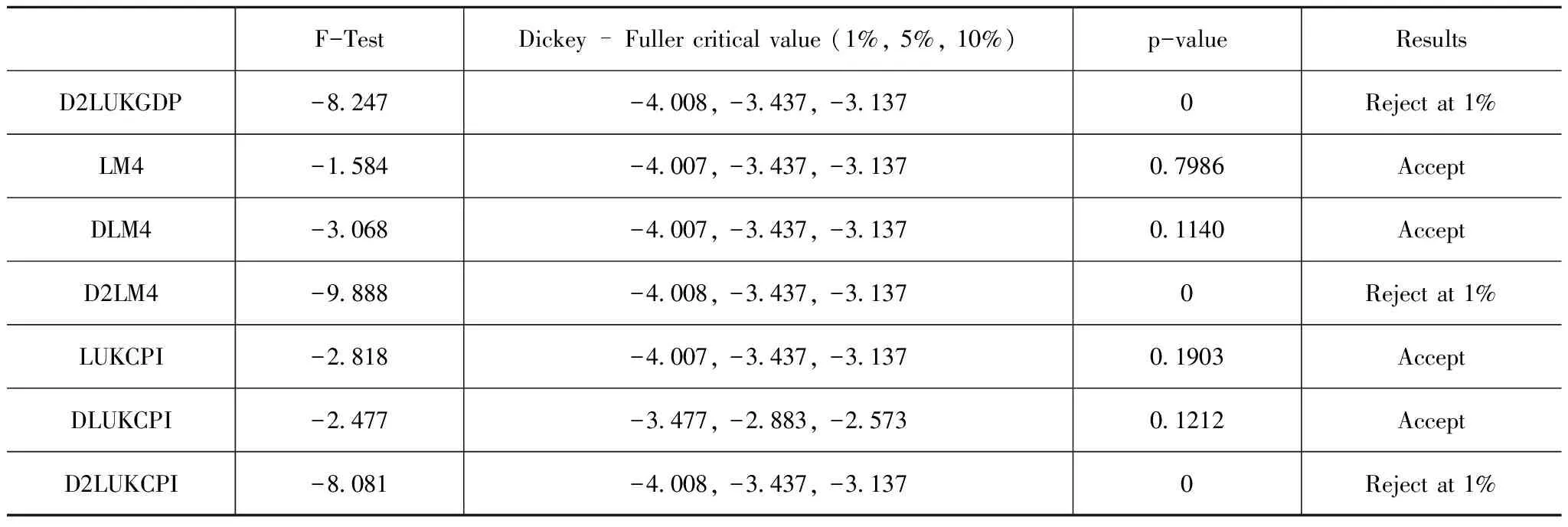

本文使用Stata軟件分別對(duì)三個(gè)時(shí)間序列進(jìn)行平穩(wěn)性檢驗(yàn)(ADF檢驗(yàn)):描述自然波動(dòng)的平均值(LM4、LUKGDP和LUKCPI),描述自然波動(dòng)增長(zhǎng)率的一階差分序列(DLM4、DLUKGDP和DLUKCPI),以及描述增長(zhǎng)速度的二階差分序列(D2LM4、D2LUKGDP和D2LUKCPI)。

表1 ADF檢驗(yàn)結(jié)果

續(xù)表

從表1可以得出,平均值時(shí)間序列以及一階差分時(shí)間序列都不平穩(wěn),而二階差分時(shí)間序列是平穩(wěn)的。因此, LM4、LUKGDP和LUKCPI都是I(2)時(shí)間序列。

3.2 Johansen協(xié)整檢驗(yàn)

3.2.1 LUKGDP和LM4之間的協(xié)整關(guān)系

根據(jù)滯后項(xiàng)長(zhǎng)度分析決定使用VAR(6)和VAR(2)模型,因VAR(2)模型在跟蹤檢驗(yàn)和最大特征值檢驗(yàn)中表現(xiàn)不顯著,最終選擇VAR(6)模型。

表2 LUKGDP和LM4的協(xié)整檢驗(yàn)方程

從表2可以得出:

-LUKGDP+26.1789LM4-393.4015=0

(9)

LUKGDP=26.1789LM4-393.4015

(10)

3.2.2 LUKCPI和LM4之間的協(xié)整關(guān)系

重復(fù)滯后期長(zhǎng)度分析決定VAR(6)模型的選擇,并且VAR(6)模型在跟蹤檢驗(yàn)和最大特征值檢驗(yàn)中表現(xiàn)顯著。

表3 LUKCPI和LM4的協(xié)整檢驗(yàn)方程

從表3可以得出:

-LUKCPI+23.7634LM4-353.3308=0

(11)

LUKCPI=23.7634LM4-353.3308

(12)

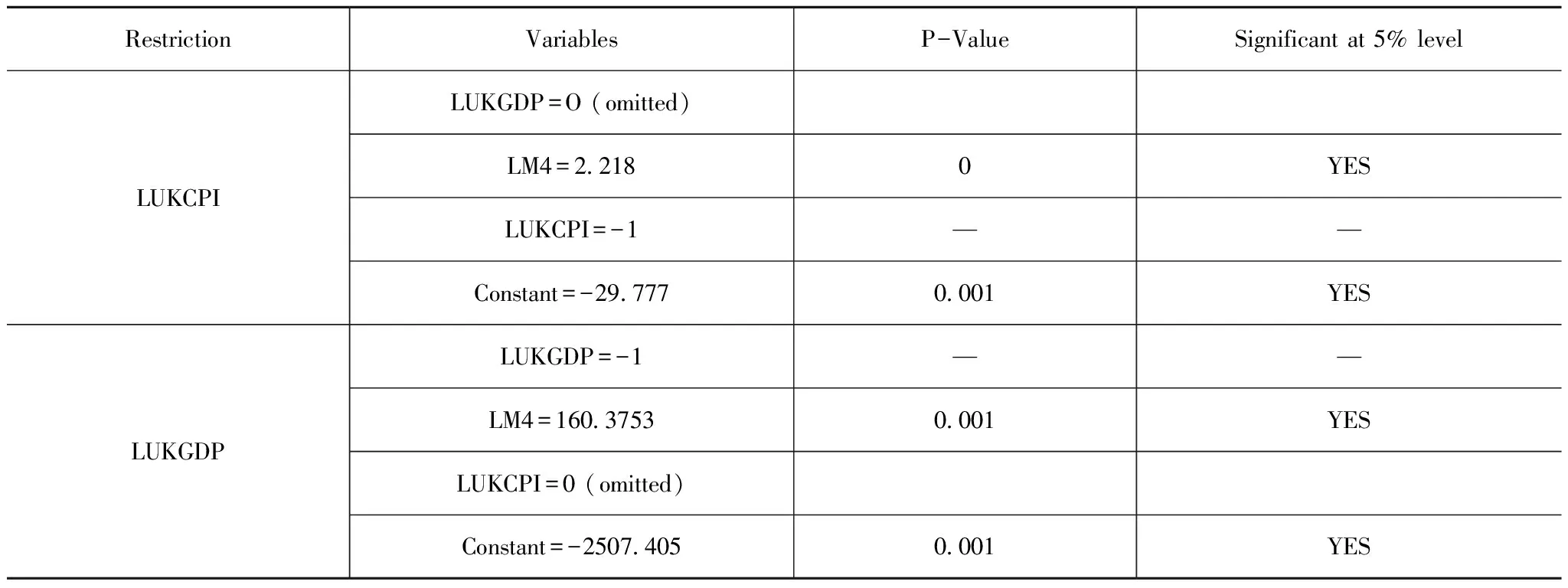

3.2.3 LUKCPI、LM4和LUKCPI之間的協(xié)整關(guān)系

表4 LUKGDP、LM4和LUKCPI的協(xié)整檢驗(yàn)方程

從表4可以得出:

-LUKCPI+2.218LM4-29.777=0

(13)

LUKCPI=2.218LM4-29.777

(14)

-LUKGDP+160.3753LM4-2507.405=0(15)

LUKGDP=160.3753LM4-2507.405

(16)

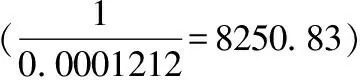

方程(14)中M4系數(shù)相對(duì)接近于1,這與相關(guān)經(jīng)濟(jì)理論結(jié)果一致。方程(16)中M4系數(shù)和常數(shù)值都很大,單位M4變化,GDP平減指數(shù)都有巨大差異和明顯波動(dòng),在預(yù)測(cè)通貨膨脹方面表現(xiàn)不佳。與之相比,CPI指數(shù)變化相對(duì)不受M4波動(dòng)的影響。LUKCPI的調(diào)整速度參數(shù)為0.0099181,與LUKCPI的系數(shù)符號(hào)相反,表明單位時(shí)間LUKCPI的偏差將增加0.0099181。LUKGDP的調(diào)整速度參數(shù)為-0.0001211,符號(hào)與LUKGDP的系數(shù)相同,表明單位時(shí)間LUKGDP的偏差將減少0.0001211,低于CPI指數(shù),即GDP平減指數(shù)對(duì)歷史波動(dòng)的反應(yīng)不如CPI指數(shù)。換言之,CPI指數(shù)的波動(dòng)趨勢(shì)與M4的波動(dòng)趨勢(shì)更為相似,即CPI指數(shù)更加敏感和有效。

3.3 格蘭杰因果檢驗(yàn)

格蘭杰因果關(guān)系被用來(lái)檢驗(yàn)每個(gè)變量是否改善了另一個(gè)變量的預(yù)測(cè),即該變量對(duì)其他變量的未來(lái)價(jià)值的預(yù)測(cè)能力。

表5 VAR(6)模型的格蘭杰因果關(guān)系Wald檢驗(yàn)

結(jié)果表明,M4的變化不是CPI指數(shù)和GDP平減指數(shù)的格蘭杰原因,考慮M4歷史值的基礎(chǔ)上,M4變化的歷史值不能改善對(duì)CPI指數(shù)和GDP平減指數(shù)的預(yù)測(cè)。然而,CPI指數(shù)和GDP平減指數(shù)都是M4變化的格蘭杰原因,概率分別為96.5%和91.7%。綜上所述,M4變化對(duì)引起CPI指數(shù)變化更明顯也更敏感,更適用于預(yù)測(cè)通貨膨脹。

3.4 SVAR模型和脈沖響應(yīng)函數(shù)

在相關(guān)經(jīng)濟(jì)理論基礎(chǔ)上,對(duì)上述VAR(6)模型施加進(jìn)一步限制條件,生成結(jié)構(gòu)性VAR(SVAR)模型來(lái)進(jìn)一步識(shí)別LM4、LUKCPI和LUKGDP之間的因果關(guān)系。結(jié)果顯示,GDP平減指數(shù)的R2=0.7456,而CPI指數(shù)的R2=0.8314,表明CPI指數(shù)在模型擬合程度上更優(yōu)。

由于沒(méi)有理論依據(jù)認(rèn)為M4會(huì)受到GDP平減指數(shù)和CPI指數(shù)的同期影響。此外,GDP平減指數(shù)和CPI指數(shù)并不同時(shí)受到對(duì)方的影響,設(shè)定b12=b32=b13=b31=0。

(17)

因此,M4方程可以寫成:

-0.2826LUKGDP+LM4+0.486LUKCPI=0

(18)

LM4=0.2826LUKGDP-0.486LUKCPI

(19)

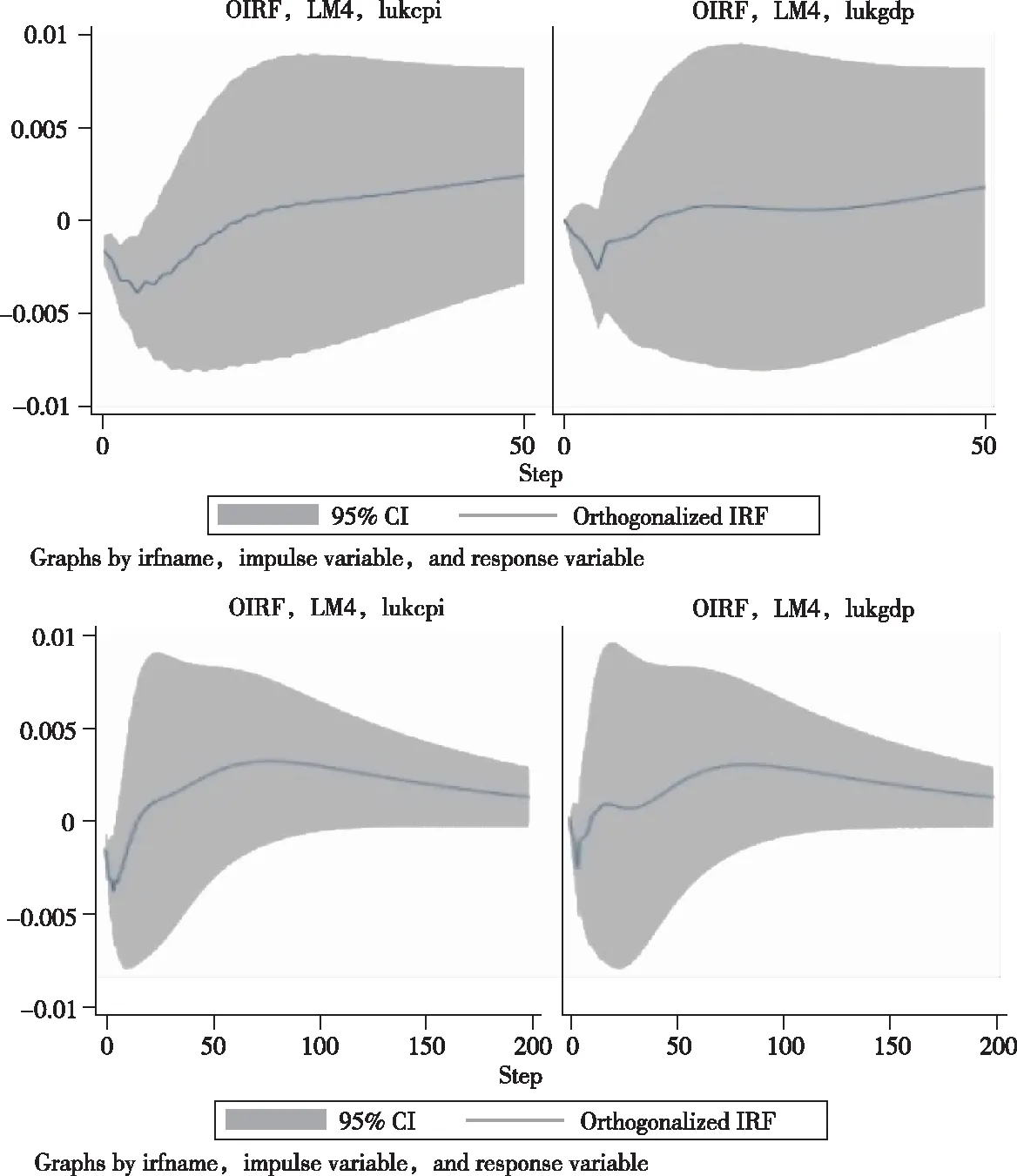

為分析GDP平減指數(shù)和CPI指數(shù)如何應(yīng)對(duì)M4的一次性正向沖擊,生成脈沖響應(yīng)函數(shù),其中LM4是脈沖變量,LUKGDP和LUKCPI是響應(yīng)變量。

圖2 50和200個(gè)季度的脈沖響應(yīng)函數(shù)

從圖2可以看出,CPI指數(shù)對(duì)M4沖擊的反應(yīng)從零季度開(kāi)始下降并達(dá)到最低點(diǎn)。自第五季度,反應(yīng)上升并逐漸趨于穩(wěn)定。初始階段,M4對(duì)GDP平減指數(shù)沖擊反應(yīng)趨近于零。但在后續(xù)十個(gè)季度,沖擊影響急劇增漲并達(dá)到頂峰。總體來(lái)說(shuō),M4沖擊對(duì)CPI指數(shù)有顯著而長(zhǎng)期的影響,而對(duì)GDP平減指數(shù)則是短期波動(dòng)更為明顯。因此,M4是長(zhǎng)期調(diào)整CPI價(jià)格水平的一個(gè)更有效的變量,能夠更有效地預(yù)測(cè)通貨膨脹。

4 結(jié)論與建議

貨幣供給量和通貨膨脹之間既存在短期波動(dòng)效應(yīng),又存在長(zhǎng)期均衡分布。從長(zhǎng)期來(lái)看,貨幣供給量的增加與通貨膨脹之間存在顯著的正向協(xié)整關(guān)系。由于外部沖擊,短期波動(dòng)顯著。如果貨幣供給量迅速增加,GDP平減指數(shù)的波動(dòng)將超過(guò)CPI指數(shù)。因此,如果GDP的某個(gè)組成在短期內(nèi)迅速上升,卻沒(méi)有引起價(jià)格水平變化時(shí),GDP平減指數(shù)的波動(dòng)將大于CPI指數(shù),此時(shí)利用GDP平減指數(shù)預(yù)測(cè)通貨膨脹可能會(huì)高估通貨膨脹水平。除此之外,貨幣供給量的增加不能歸因于通貨膨脹率的上升,即通貨膨脹率的上升或下降,并不會(huì)引起貨幣供給量的變化。

在實(shí)踐中,應(yīng)考慮結(jié)合使用CPI指數(shù)和GDP平減指數(shù)來(lái)更有效準(zhǔn)確地衡量和預(yù)測(cè)通貨膨脹水平。但是,GDP平減指數(shù)只能按年度或季度計(jì)算,不能及時(shí)反映價(jià)格波動(dòng),使其不適合用于短期波動(dòng)預(yù)測(cè)。

在撰寫本報(bào)告時(shí),英國(guó)CPI通脹率(2021年第二季度)為3.2%,存在著持續(xù)高通脹的風(fēng)險(xiǎn),促使英國(guó)央行實(shí)行更緊縮的貨幣政策。本文研究表明,監(jiān)測(cè)貨幣供給量的變化并在短期內(nèi)收緊貨幣政策可以幫助英國(guó)央行將通脹率帶回目標(biāo)。然而,本文是基于經(jīng)濟(jì)穩(wěn)定的假設(shè),沒(méi)有考慮英國(guó)脫歐帶來(lái)的影響,所以本文的結(jié)論并不完全適用于現(xiàn)階段和未來(lái)英國(guó)通脹分析。

本文可以在以下三個(gè)方向上進(jìn)行擴(kuò)展。首先,雖然模型重點(diǎn)是英國(guó)通脹動(dòng)態(tài),但該模型對(duì)其他國(guó)家亦有借鑒性。其次,本文結(jié)果表明將英國(guó)的通貨膨脹建模為經(jīng)濟(jì)政策不確定性函數(shù)模型是合理的,以有效反映英國(guó)脫歐影響和未來(lái)發(fā)展。最后,非線性模型在樣本外預(yù)測(cè)通脹的能力是具有探究性的,需要未來(lái)更深入的探究。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

瘋狂英語(yǔ)·初中天地(2021年6期)2021-08-06 09:03:24

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中國(guó)外匯(2019年21期)2019-05-21 03:04:06

少年漫畫(huà)(藝術(shù)創(chuàng)想)(2018年12期)2018-04-04 05:29:10

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

環(huán)球時(shí)報(bào)(2012-03-24)2012-03-24 14:15:07

英語(yǔ)學(xué)習(xí)·新銳空間(2008年10期)2008-12-31 00:00:00