取得和使用專項(xiàng)資金的會(huì)計(jì)核算

2022-11-16 07:26:52楊書平

農(nóng)村財(cái)務(wù)會(huì)計(jì) 2022年10期

□ 楊書平

近年來(lái),隨著鄉(xiāng)村振興戰(zhàn)略的不斷推進(jìn),各級(jí)財(cái)政資金支持農(nóng)業(yè)農(nóng)村建設(shè)的力度越來(lái)越大,各種專項(xiàng)資金的收入和支出成為當(dāng)前村級(jí)主要經(jīng)濟(jì)業(yè)務(wù)。以筆者所在的湖北省松滋市為例,有的村集體將取得政府補(bǔ)助記入“補(bǔ)助收入”,有的記入“其他收入”,有的記入“專項(xiàng)應(yīng)付款”;在具體使用時(shí)有的直接列支費(fèi)用支出,導(dǎo)致固定資產(chǎn)沒有相應(yīng)增加,賬實(shí)不符;有的沒有進(jìn)行專項(xiàng)結(jié)轉(zhuǎn),形成專項(xiàng)資金尚未開支的假象,核算不準(zhǔn)確。筆者結(jié)合全市村級(jí)實(shí)際,就如何規(guī)范賬務(wù)處理進(jìn)行舉例說(shuō)明,供參考。

一、“補(bǔ)助收入”與“專項(xiàng)應(yīng)付款”的異同

《村集體經(jīng)濟(jì)組織會(huì)計(jì)制度》設(shè)有為核算村集體經(jīng)濟(jì)組織收到財(cái)政等有關(guān)部門補(bǔ)助資金的“補(bǔ)助收入”會(huì)計(jì)科目,同時(shí),該制度在會(huì)計(jì)科目設(shè)置的附注中說(shuō)明:有接受國(guó)家撥入的具有專門用途撥款的,可增設(shè)“專項(xiàng)應(yīng)付款”科目。“補(bǔ)助收入”是指村集體經(jīng)濟(jì)組織收到財(cái)政等有關(guān)部門的補(bǔ)助資金,“專項(xiàng)應(yīng)付款”是指村集體經(jīng)濟(jì)組織接受國(guó)家撥入的具有專門用途的撥款。兩者都是指村集體收到的財(cái)政和其他有關(guān)部門的補(bǔ)助資金或?qū)m?xiàng)撥款,共同點(diǎn)是都不需要償還,但仔細(xì)分析,還是存在顯著區(qū)別。

1.會(huì)計(jì)科目屬性不同。“補(bǔ)助收入”屬于收入類的科目,主要核算財(cái)政等部門的補(bǔ)助資金,年終要進(jìn)入當(dāng)年的決算,收入與當(dāng)年支出科目相關(guān)或配比,參與村收益分配。“專項(xiàng)應(yīng)付款”屬于負(fù)債類的過(guò)渡科目,不進(jìn)入當(dāng)年的收支決算,最終結(jié)果直接影響村所有者權(quán)益。

2.撥款指定內(nèi)容不同。“補(bǔ)助收入”一般由財(cái)政等部門撥入,不明確限定專門用途,以“某某補(bǔ)助款”的形式出現(xiàn)。“專項(xiàng)應(yīng)付款”一般在撥款時(shí),就明確為“某某項(xiàng)目資金”,如“水利工程建設(shè)資金”等,撥款部門不僅包括財(cái)政部門,也包括其他部門。

3.撥款時(shí)間順序不同。“補(bǔ)助收入”是村集體完成某個(gè)項(xiàng)目后,由財(cái)政等部門根據(jù)實(shí)際情況適當(dāng)?shù)赜枰匝a(bǔ)助,屬于補(bǔ)償資金性質(zhì),是否補(bǔ)助取決于財(cái)政等有關(guān)部門。“專項(xiàng)應(yīng)付款”一般是先撥款后建設(shè),具體包含在實(shí)施項(xiàng)目前資金已撥付到村和雖未撥付到村但已列入預(yù)算計(jì)劃等,而且“專項(xiàng)應(yīng)付款”作為國(guó)家專項(xiàng)資金,有明確的規(guī)定,不得改變用途,財(cái)政等部門無(wú)權(quán)干涉資金流向與用途,只能加強(qiáng)監(jiān)督管理。

4.撥款資金性質(zhì)不同。“補(bǔ)助收入”屬于收益性收支,該項(xiàng)收入的取得構(gòu)成本期收益,一般列入村集體收益分配表,以正確計(jì)算會(huì)計(jì)主體當(dāng)期的收益成果。“專項(xiàng)應(yīng)付款”屬于資本性收支,多用于固定資產(chǎn)購(gòu)建,有的也用于公共服務(wù)方面的支出,該項(xiàng)收支的發(fā)生不僅與本期收益有關(guān),而且涉及多個(gè)會(huì)計(jì)年度,與后續(xù)會(huì)計(jì)期間的收益有關(guān),甚至主要是與以后各會(huì)計(jì)期間有關(guān),一般列入村集體資產(chǎn)負(fù)債表,作為資產(chǎn)或所有者權(quán)益,以真實(shí)反映村集體的資本結(jié)構(gòu)。

二、會(huì)計(jì)賬務(wù)處理規(guī)范

款”科目應(yīng)按專項(xiàng)應(yīng)付款種類設(shè)置明細(xì)賬,進(jìn)行明細(xì)核算。每一撥款項(xiàng)目完成后,該明細(xì)科目無(wú)余額。

1.“補(bǔ)助收入”是村集體收入之一,屬于損益類科目。收到補(bǔ)助資金時(shí),借記“銀行存款”等科目,貸記“補(bǔ)助收入”科目;同時(shí)還應(yīng)按補(bǔ)助項(xiàng)目設(shè)置明細(xì)科目,進(jìn)行明細(xì)核算;年終,應(yīng)將“補(bǔ)助收入”科目的余額轉(zhuǎn)入“本年收益”科目的貸方,結(jié)轉(zhuǎn)后應(yīng)無(wú)余額。

2.“專項(xiàng)應(yīng)付款”屬于負(fù)債類的過(guò)渡科目。收到專項(xiàng)撥款時(shí),借記“銀行存款”等科目,貸記“專項(xiàng)應(yīng)付款”科目;支付專項(xiàng)資金時(shí),借記“固定資產(chǎn)”“在建工程”“管理費(fèi)用”“其他支出”等科目,貸記“銀行存款”科目;撥款項(xiàng)目完成后,形成資產(chǎn)的部分,應(yīng)按實(shí)際成本,借記“固定資產(chǎn)”等科目,貸記“在建工程”等科目,同時(shí)借記“專項(xiàng)應(yīng)付款”科目,貸記“公積公益金”科目;未形成資產(chǎn)的部分,報(bào)經(jīng)批準(zhǔn)后,借記“專項(xiàng)應(yīng)付款”科目,貸記“補(bǔ)助收入”等科目。撥款項(xiàng)目完成后,如有撥款結(jié)余需要上交的,借記“專項(xiàng)應(yīng)付款”科目,貸記“銀行存款”科目;如撥款結(jié)余不需要上交的,借記“專項(xiàng)應(yīng)付款”科目,貸記“公積公益金”科目。“專項(xiàng)應(yīng)付

三、賬務(wù)實(shí)例

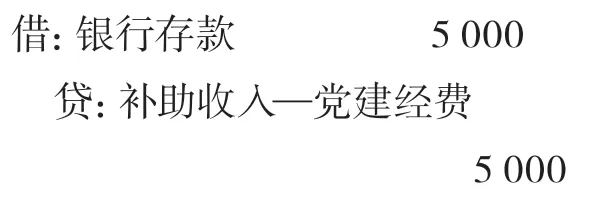

【例1】2020年2月,某村通過(guò)銀行收到市財(cái)政黨建工作經(jīng)費(fèi)補(bǔ)助5000元。6月支付黨建展板、資料裝訂等費(fèi)用1500元。

1.收到財(cái)政黨建經(jīng)費(fèi)

2.6月支付黨建展板、資料裝訂等費(fèi)用

本例中村集體收到的黨建經(jīng)費(fèi)補(bǔ)助,期末直接轉(zhuǎn)入收益分配。

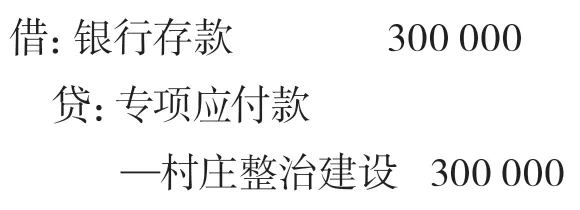

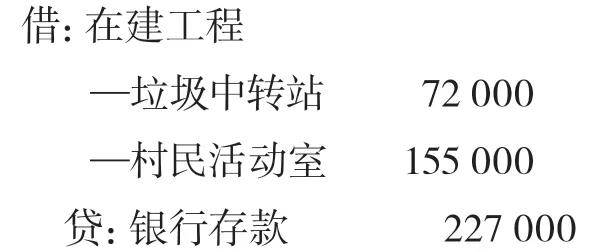

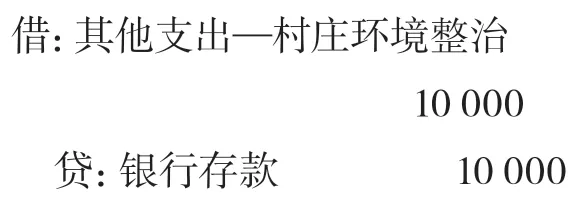

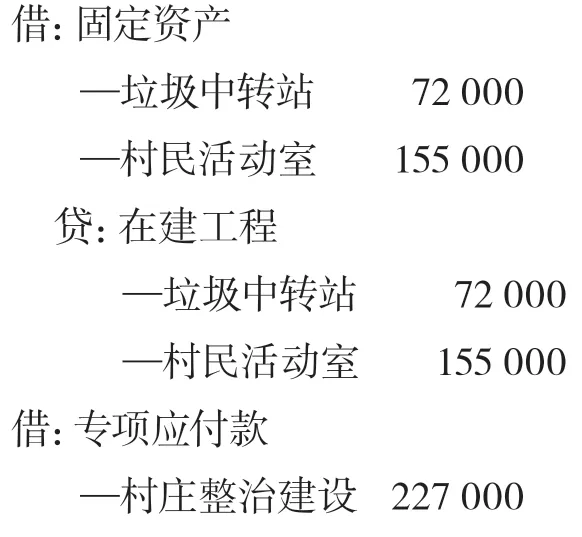

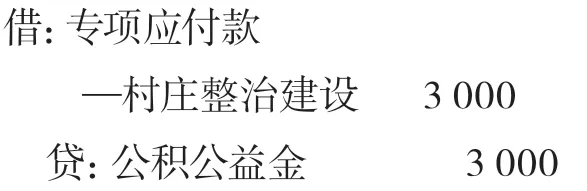

【例2】某村于2021年開展村莊整治建設(shè),2021年3月10日收到市財(cái)政局撥入村莊整治建設(shè)資金30萬(wàn)元,款存銀行。6月5日購(gòu)買價(jià)值6萬(wàn)元的叉車一輛。8月6日,支付A工程建設(shè)公司垃圾中轉(zhuǎn)站建設(shè)款7.2萬(wàn)元、村民活動(dòng)室建設(shè)款15.5萬(wàn)元。村莊集中整治清理垃圾租車、用工開支1萬(wàn)元。項(xiàng)目完工,驗(yàn)收合格,經(jīng)批準(zhǔn)余款0.3萬(wàn)元留村集體。

1.收到市財(cái)政局村莊整治建設(shè)款

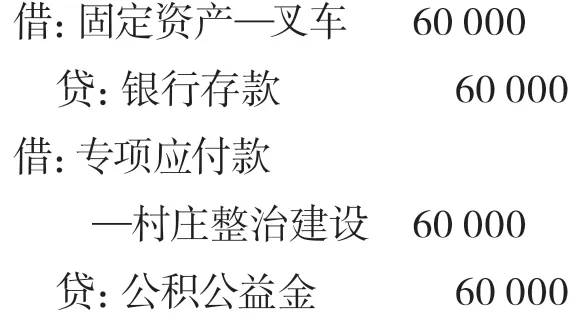

2.購(gòu)買叉車

3.支付垃圾中轉(zhuǎn)站及村民活動(dòng)室款

4.村莊整治支付垃圾清理租車、用工費(fèi)

5.工程完工,結(jié)轉(zhuǎn)形成固定資產(chǎn)(垃圾中轉(zhuǎn)站、村民活動(dòng)室)的專項(xiàng)撥款

6.工程完工,結(jié)轉(zhuǎn)不形成固定資產(chǎn)的村莊整治費(fèi)用

7.撥款余額0.3萬(wàn)元留歸村集體

本例中,村集體取得的村莊整治建設(shè)專款,一是要專款專用,真實(shí)體現(xiàn)項(xiàng)目建設(shè)的過(guò)程和財(cái)政資金的開支用途;二是要按實(shí)際支出情況及時(shí)結(jié)轉(zhuǎn),每一個(gè)項(xiàng)目完工后都要依據(jù)項(xiàng)目管理規(guī)定和開支用途結(jié)轉(zhuǎn)專項(xiàng)資金;三是要按上級(jí)對(duì)專款的管理要求決定剩余款項(xiàng)是返還或留用。

綜上所述,在實(shí)際會(huì)計(jì)核算工作中,對(duì)村集體補(bǔ)助資金和專項(xiàng)撥款等財(cái)政資金的核算,要按照資金性質(zhì)和用途,正確選用“補(bǔ)助收入”科目或“專項(xiàng)應(yīng)付款”科目進(jìn)行會(huì)計(jì)處理,確保村“本年收益”歸集和分配的正確性和“會(huì)計(jì)報(bào)表”編制和列報(bào)的真實(shí)準(zhǔn)確。

猜你喜歡

股市動(dòng)態(tài)分析(2020年15期)2020-08-12 09:09:31

股市動(dòng)態(tài)分析(2020年14期)2020-08-12 09:09:12

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動(dòng)態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動(dòng)態(tài)分析(2020年10期)2020-08-10 08:53:55

小聰仔(科普版)(2020年7期)2020-02-01 07:09:18

學(xué)生天地(2019年33期)2019-08-25 08:56:02

小雪花·初中高分作文(2016年5期)2016-05-14 07:38:26

作文評(píng)點(diǎn)報(bào)·低幼版(2014年32期)2014-09-18 14:24:21