農民合作社長期待攤費用的核算

2022-11-16 07:26:54井立義徐振清閆鳳云

農村財務會計 2022年10期

□ 井立義 徐振清 閆鳳云

新修訂的《農民專業合作社會計制度》增加了長期待攤費用核算的內容。

長期待攤費用在受益期和預付期內平均攤銷后計入相關費用,如生產成本、管理費用、其他支出等。在資產類設置“長期待攤費用”賬戶,進行總分類核算。發生長期待攤費用,記入該賬戶借方;攤銷長期待攤費用,記入該賬戶貸方。期末借方余額反映長期待攤費用的攤余價值。在該賬戶下按費用項目設置明細賬戶,進行明細核算。

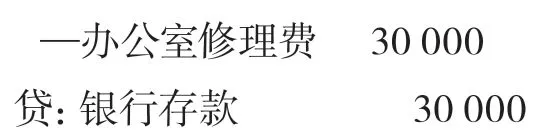

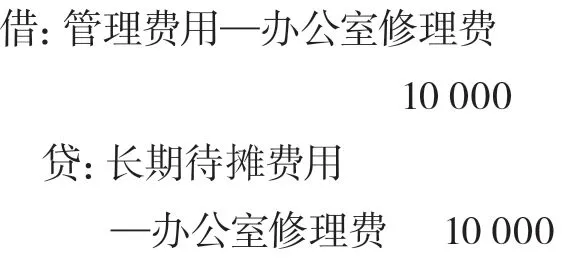

【例1】合作社對辦公用房進行修理,以銀行存款支付工料費3萬元,理事會研究決定分3年攤銷。

會計分錄為:

1.發生費用

2.年攤銷費用(類推每年1次)

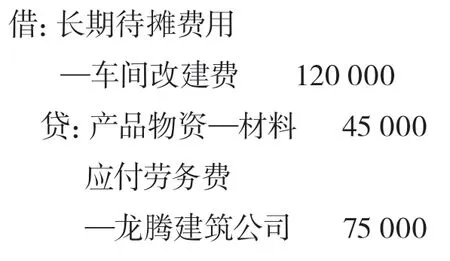

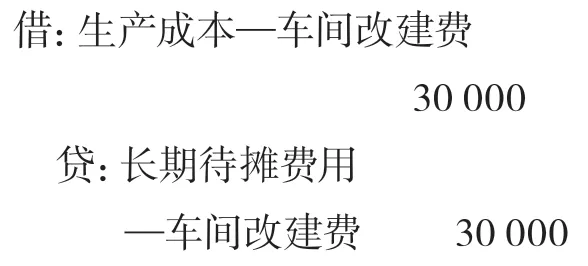

【例2】合作社改建已提足折舊的農產品加工車間,出庫材料45000元,暫欠龍騰建筑公司人工費75000元,經研究該費用4年攤銷完畢。

會計分錄為:

1.發生費用

2.年攤銷費用(類推每年1次)

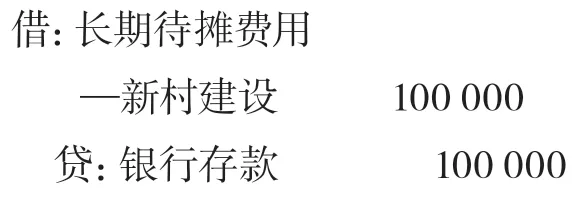

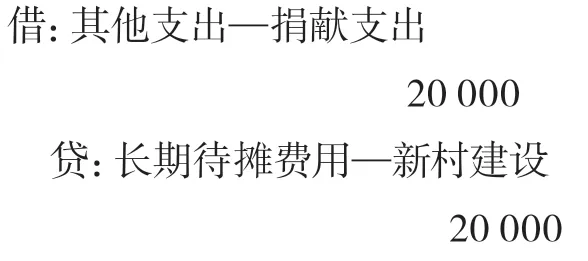

【例3】合作社為駐地村鋪設瀝青路一段,根據約定委托開戶行支付工程款10萬元,該費用分5年攤銷。

會計分錄為:1.發生費用

2.年攤銷費用(類推每年1次)

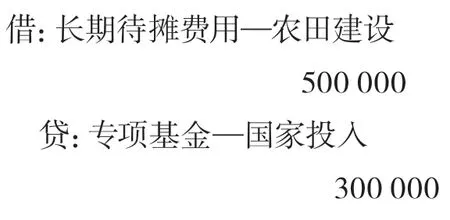

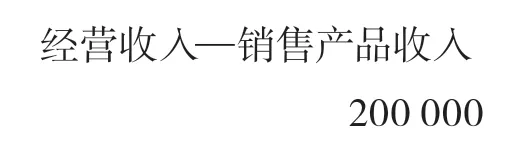

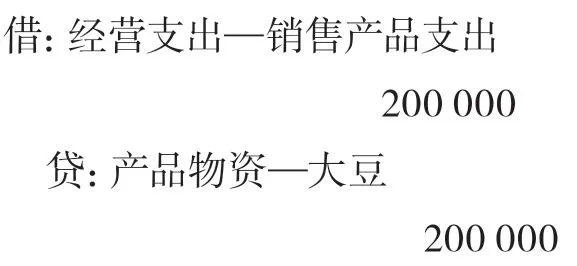

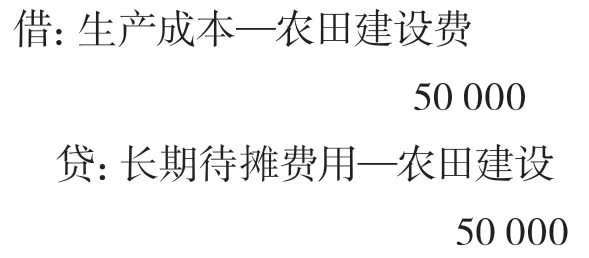

【例4】合作社開展機耕道和排灌渠系項目建設,合同價50萬元,其中地下渠管件由縣農業農村局無償提供,發票價30萬元,余款按賬面價以庫存大豆抵頂。建設費用分10年攤銷。

會計分錄為:

1.歸集建設費用

2.結轉銷售成本

3.年攤銷費用(類推每年1次)

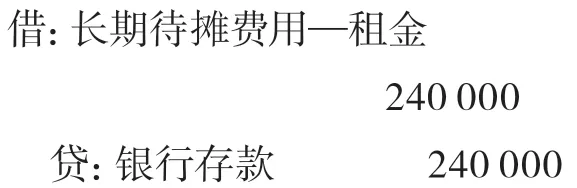

【例5】合作社租賃城區商鋪一套,合同約定期限8年,租金24萬元在合同生效時通過開戶行一次性交清。

會計分錄為:

1.結算租金

2.年攤銷費用(類推每年1次)

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

少先隊活動(2021年4期)2021-07-23 01:46:22

中國外匯(2019年18期)2019-11-25 01:41:56

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

沈陽醫學院學報(2015年1期)2015-12-27 13:44:40

當代貴州(2015年5期)2015-12-07 09:09:57

醫學教育管理(2015年3期)2015-12-01 06:43:16