增值稅稅率下調(diào)對企業(yè)金融化抑制作用的分析

——基于蘇州市非金融企業(yè)的問卷調(diào)查

2022-11-16 01:09:24程玉佳

經(jīng)濟師 2022年11期

●虞 濤 程玉佳 段 姝

一、引言

上世紀80年代以來,實體經(jīng)濟面臨供需失衡及產(chǎn)業(yè)過剩等壓力,實體投資回報率降低。與之相對的是虛擬經(jīng)濟領域的高回報率,投資回報率的差異促使大量資本逃離實體繼而涌入虛擬經(jīng)濟行業(yè)(劉暢,2019)。資本的不斷涌入,帶來了虛擬經(jīng)濟的繁榮及資產(chǎn)價格的提升,同時也導致了實體經(jīng)濟領域的投資下滑,造成宏觀經(jīng)濟“脫實向虛”。經(jīng)濟的“脫實向虛”具體到微觀企業(yè)層面則表現(xiàn)為實體企業(yè)過度“金融化”,一方面實體企業(yè)增加金融資產(chǎn)配置而實體投資不足,另一方面企業(yè)金融渠道獲利占比逐步提高。近年來,隨著我國經(jīng)濟步入“新常態(tài)”,實體投資環(huán)境不佳,高的稅費負擔進一步擠壓了企業(yè)經(jīng)營利潤,嚴重阻礙了實體企業(yè)發(fā)展。困境之中的實體企業(yè)轉(zhuǎn)而將更多資金注入成本及稅負較低、投資收益率高的虛擬經(jīng)濟領域,而犧牲了企業(yè)實業(yè)投資,加深了企業(yè)金融化程度。

為抑制企業(yè)過度金融化,促進實體經(jīng)濟發(fā)展,我國展開了更大力度的減稅降費政策,其中增值稅稅率下調(diào)是此番減稅降費政策的關鍵一環(huán)。關于減稅政策效應,國內(nèi)研究多集中在企業(yè)創(chuàng)新和總體投資上,少有將企業(yè)金融資產(chǎn)單獨剝離出以研究減稅對企業(yè)投資結(jié)構(gòu)的影響。而現(xiàn)階段企業(yè)投資結(jié)構(gòu)的金融化則恰是需要被關注和解決的問題。蘇州市作為長江三角洲重要的中心城市之一,整體經(jīng)濟實力強勁,經(jīng)濟總量龐大且財政實力強大。2021年蘇州實現(xiàn)一般公共預算收入2510億元,其中稅收收入2166.7億元,收入總量位列江蘇省第一,稅收比重全省第二。相關統(tǒng)計結(jié)果表明,增值稅稅率下調(diào)對蘇州市企業(yè)減稅效應明顯,2019年1—5月,全市規(guī)模以上工業(yè)企業(yè)應交增值稅145億元,同比下降7.5%,較第一季度大幅降低38.4個百分點。基于此,本文以蘇州市非金融企業(yè)作為研究對象,考察增值稅稅率下調(diào)政策是否有效抑制了企業(yè)金融化?政策影響路徑是什么?對不同類型企業(yè)的政策效應有何區(qū)別?探尋確保企業(yè)較強減稅獲得感,提高減稅政策效應政府和企業(yè)應采取的具體措施。

二、被調(diào)研企業(yè)基本面情況

本文選取蘇州市非金融企業(yè)為調(diào)研對象,考察增值稅稅率下調(diào)政策效應,以問卷調(diào)研的形式,通過政府有關部門,針對蘇州市非金融企業(yè)進行問卷發(fā)放,回收問卷104份,其中有效問卷90份。

在被調(diào)研的非金融企業(yè)的基本情況方面,本文分別對企業(yè)成立時間、行業(yè)情況、所有權(quán)性質(zhì)、財務狀況、納稅情況等方面進行了信息填寫的匯總。企業(yè)成立時間的不同往往意味著企業(yè)各方面成熟度的不同。通常成立時間較早的企業(yè),在內(nèi)部管理、經(jīng)營決策等方面更加成熟,對稅收政策的反應也更加準確和迅速。企業(yè)所處行業(yè)的不同直接決定其經(jīng)營特點的不同,因而增值稅稅率下調(diào)對不同行業(yè)企業(yè)的實施效果有所差異。此外,不同行業(yè)的企業(yè)適用的增值稅稅率不同,在增值稅稅率下調(diào)過程中稅率下調(diào)幅度不同,政策實施效果自然有所差異。不同所有權(quán)性質(zhì)的企業(yè)經(jīng)營決策差異明顯,對稅收政策的敏感度也有所不同。企業(yè)財務狀況可以反映企業(yè)營運發(fā)展能力,主營業(yè)務收入水平反映了企業(yè)規(guī)模及主業(yè)經(jīng)營狀況,通常主營業(yè)務收入越高的企業(yè)規(guī)模越大主業(yè)經(jīng)營情況越好,企業(yè)管理的規(guī)范和科學性比較強,對稅收政策的變化更加敏感。企業(yè)納稅總額占比則一定程度上反映企業(yè)當前納稅情況及稅務負擔情況。

從表1可以看出,2010年及以后成立的樣本企業(yè)最多,有56家;其次成立時間為2000年至2009年的有26家,二者的累計百分比達到91.11%,表明樣本企業(yè)以近20年時間成立的為絕大部分;而2000年以前成立的企業(yè)僅為8家。

表1 樣本企業(yè)成立時間分布

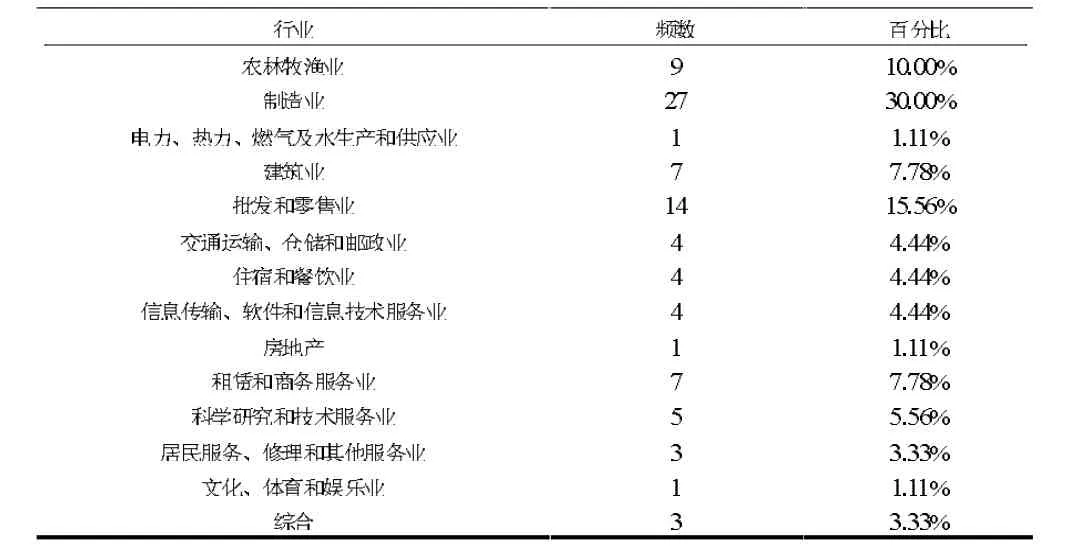

如下表2所示,在行業(yè)分布上,制造業(yè)企業(yè)明顯偏多,占總樣本的30%,其次是批發(fā)和零售業(yè),占總樣本的15.56%。

表2 樣本企業(yè)行業(yè)分布

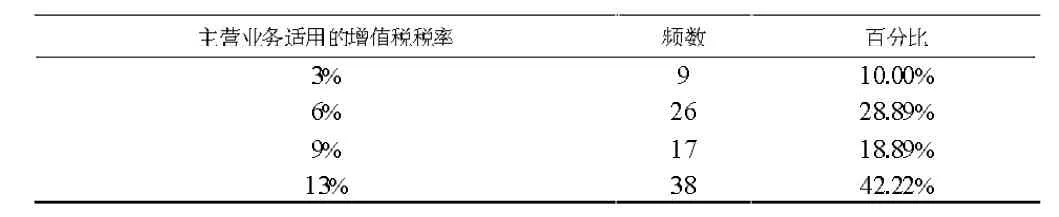

樣本企業(yè)行業(yè)分布特征決定了主營業(yè)務適用稅率的分布。如表3所示,適用基本稅率的企業(yè)占比最高,達42.22%,適用9%稅率的企業(yè)占18.89%。兩者合計占比大于60%,說明樣本企業(yè)中有60%以上企業(yè)享受到了2018年和2019年的兩次增值稅稅率下調(diào),政策覆蓋范圍較廣。

表3 樣本企業(yè)主營業(yè)務適用的增值稅稅率分布

有關資料顯示,被調(diào)研企業(yè)中民營企業(yè)共66家,占比最高,達74%;其次是國有企業(yè)21家,占比23%;另外,還有三家外資企業(yè)。

從表4可以看出,在被調(diào)研的企業(yè)中,上年度主營業(yè)務收入為1億元以下的企業(yè)占了主要比例,共61家,占比67.78%,其中,2000萬元以下的企業(yè)31家,2000萬元至1億元的有30家;剩余上年度主營業(yè)務收入在1億元以上的29家中,有2家的主營業(yè)務收入達到了10億元以上。

表4 樣本企業(yè)上年度主營業(yè)務收入分布

表5顯示有57.78%的樣本企業(yè)上年度納稅總額占營業(yè)收入的比重在5%以下,共有52家,有31.11%的樣本企業(yè)上年度納稅總額占營業(yè)收入的比重在5%~15%區(qū)間,共28家,僅有10家企業(yè)上年度納稅總額占營業(yè)收入的比重大于15%。這表明當前大部分蘇州企業(yè)納稅總額與營業(yè)收入的比重在15%以下,只有少數(shù)企業(yè)納稅總額占營業(yè)收入的比重大于15%,說明近年來諸多減稅政策的實施起到了一定的減稅效果。

表5 樣本企業(yè)上年度納稅總額占營業(yè)收入的比重分布

三、被調(diào)研企業(yè)金融化現(xiàn)狀

(一)樣本企業(yè)金融化總體情況

本文從企業(yè)金融化動機和金融化程度兩個層面分析蘇州市非金融企業(yè)金融化現(xiàn)狀。其中金融化動機通過企業(yè)金融資產(chǎn)配置目的來反映。若企業(yè)投資金融資產(chǎn)是出于提高資產(chǎn)流動性目的,則為“蓄水池”動機;若企業(yè)投資金融資產(chǎn)是為了實現(xiàn)更高利潤,則為“投資替代”動機。金融化程度則通過企業(yè)上年度金融資產(chǎn)占總資產(chǎn)的比重以及上年度金融渠道收益占總收益的比重來衡量。

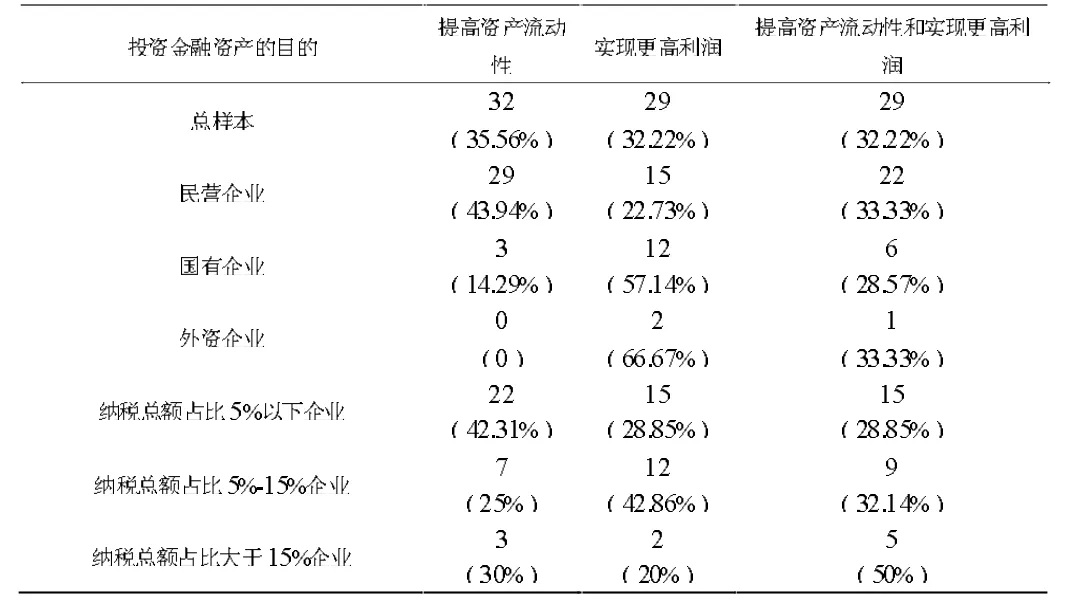

金融化動機通過企業(yè)金融資產(chǎn)配置目的來反映,如表6,有32家企業(yè)投資金融資產(chǎn)是為了提高資產(chǎn)流動性,占樣本企業(yè)的35.56%;有29家企業(yè)是為了追求更高利潤而投資金融資產(chǎn),占樣本企業(yè)的32.22%;另外,29家企業(yè)是出于提高資產(chǎn)流動性和追求更高利潤兩種目的投資金融資產(chǎn)。由此可以發(fā)現(xiàn),被調(diào)研企業(yè)金融化動機各不相同,且大致平均分為三種,一種是單純出于“蓄水池”動機,一種是單純出于“投資替代”動機,還有一種是同時帶有“蓄水池”動機和“投資替代”動機兩種目的。

表6 樣本企業(yè)投資金融資產(chǎn)的目的

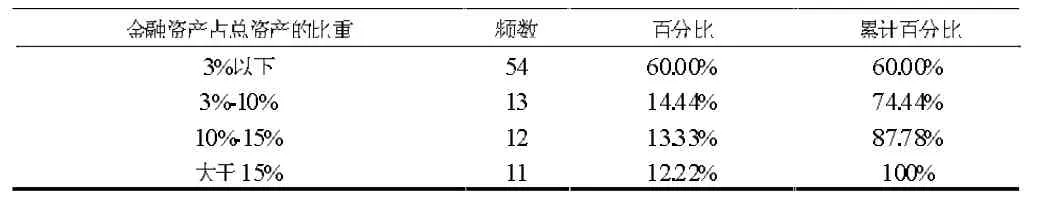

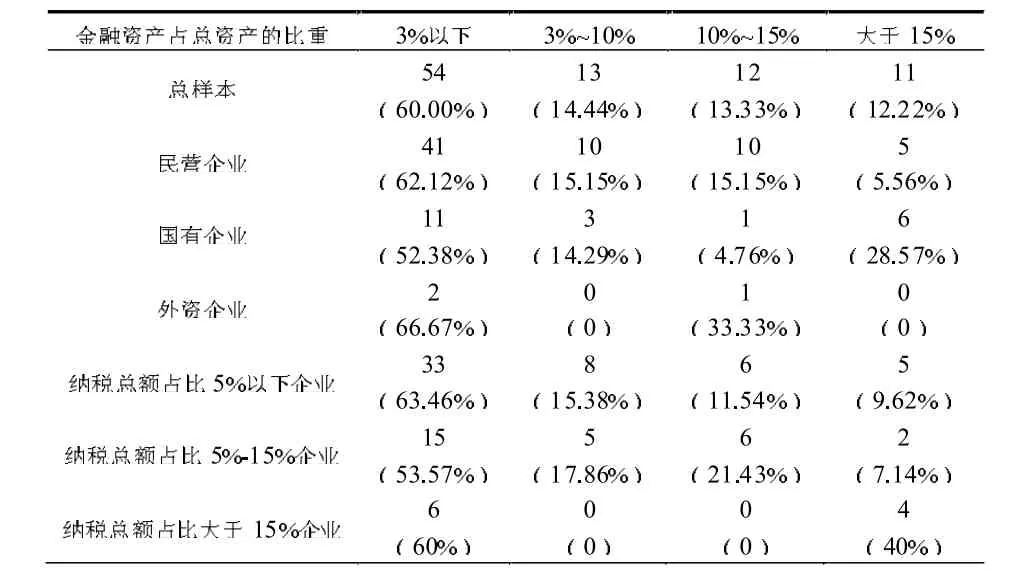

從表7可以看出,樣本企業(yè)上年度金融資產(chǎn)占總資產(chǎn)的比重大多低于15%,其中3%以內(nèi)有54家企業(yè),占比60%,3%~10%的有13家企業(yè),占比14.44%,10%~15%的有12家企業(yè),占比13.33%。總體上上年度大多企業(yè)金融資產(chǎn)占比不是太高,金融化程度控制在比較合理的范圍內(nèi)。但仍有11家企業(yè)上年度金融資產(chǎn)占總資產(chǎn)的比重高于15%,脫實向虛趨勢較為明顯,需要提高警惕意識。

表7 樣本企業(yè)上年度金融資產(chǎn)占總資產(chǎn)的比重分布

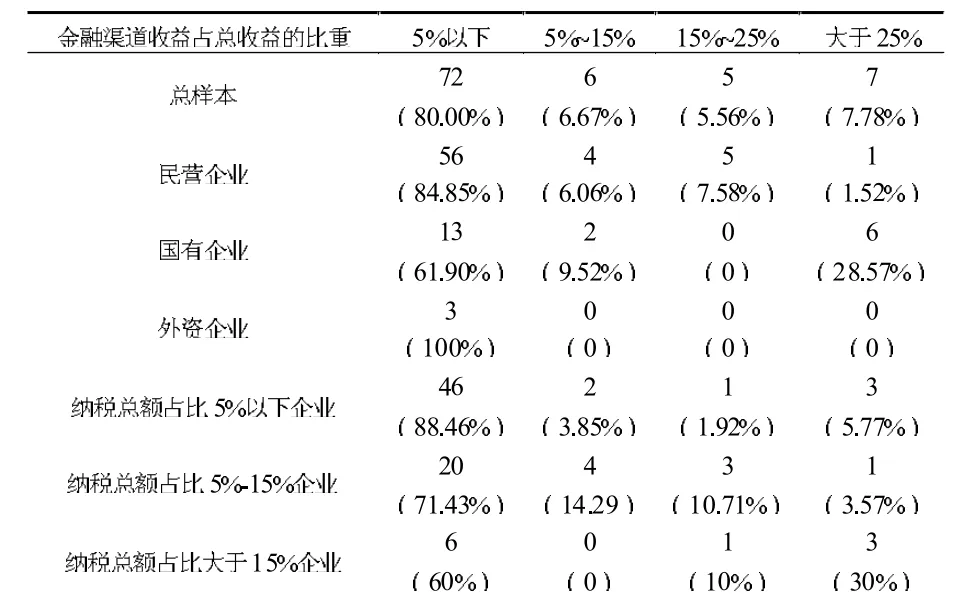

樣本企業(yè)上年度金融渠道收益占總收益的比重分布情況,如表8,被調(diào)研企業(yè)中有72家企業(yè)上年度金融渠道收益占比5%以下,占全樣本的80.00%;有6家企業(yè)上年度金融渠道收益占比在5%-15%之間,占全樣本的6.67%;另外還有12家企業(yè)上年度金融渠道收益占比高于15%,其中7家企業(yè)上年度金融渠道收益占比超過25%,對金融渠道收益依賴較重。總的來看,樣本企業(yè)金融渠道獲利占比分布情況與其金融資產(chǎn)占總資產(chǎn)比重的分布情況基本相吻合,大多出于比較低的合理范圍內(nèi),但仍存在少數(shù)企業(yè)金融資產(chǎn)占比較高,對金融渠道獲利依賴較重。

表8 樣本企業(yè)上年度金融渠道收益占總收益的比重分布

(二)樣本企業(yè)金融化分類對比情況

進一步分析不同產(chǎn)權(quán)性質(zhì)和不同稅收負擔的樣本企業(yè)金融化情況。從企業(yè)產(chǎn)權(quán)性質(zhì)維度來看,民營企業(yè)中以提高資產(chǎn)流動性為目的購置金融資產(chǎn)的企業(yè)占比最高,占43.94%,其次是出于提高資產(chǎn)流動性和實現(xiàn)更高利潤雙重目的,占33.33%,較少是單純?yōu)榱俗非蟾呃麧櫍?2.73%;而國有企業(yè)大多單純?yōu)榱藢崿F(xiàn)更高利潤,占比高達57.14%,其次是出于提高資產(chǎn)流動性和實現(xiàn)更高利潤雙重目的,占28.57%,較少是單純?yōu)榱颂岣哔Y產(chǎn)流動性,占14.29%;外資企業(yè)情況與國有企業(yè)相似,主要是為了實現(xiàn)更高利潤。通過以上分析可以看出,民營企業(yè)金融化以“蓄水池”動機為主,其次是出于“蓄水池”動機和“投資替代”動機雙重動機,較少完全出于“投資替代”動機。相反,國有企業(yè)和外資企業(yè)金融化以“投資替代”動機為主,其次是出于“蓄水池”動機和“投資替代”動機雙重動機,較少出于“蓄水池”動機。主要的原因是,我國國有企業(yè)大多資金雄厚,有著各方面的自然優(yōu)勢,較少有資金流不足的擔憂,在資金充足的情況下,為充分利用資金并獲得更高收益將資產(chǎn)投資于金融領域。不同的是,民營企業(yè)處境相對艱難,資金壓力較大且面臨的融資約束較強,資金流動性是企業(yè)的一大難題,通過投資金融資產(chǎn)提高資金流動性即解決了流動性難題又可獲取一定的收益,是民營企業(yè)的一項有效投資選擇。

表9 樣本企業(yè)分類投資金融資產(chǎn)的目的分布

從企業(yè)稅收負擔維度來看,對于納稅總額占比5%以下的企業(yè)投資金融資產(chǎn)的目的主要是提高資產(chǎn)流動性,占比42.31%;納稅總額占比5%~15%的企業(yè)投資金融資產(chǎn)主要是為了實現(xiàn)更高利潤,占比42.86%;而對于納稅總額占比大于15%的企業(yè)大多出于提高資產(chǎn)流動性和實現(xiàn)更高利潤雙重目的。可以發(fā)現(xiàn),當企業(yè)稅收負擔較輕時企業(yè)金融化動機多為“蓄水池”動機,稅負的加重帶來了更多的“投資替代”動機,而當企業(yè)稅負達到一定程度時,“蓄水池”動機和“投資替代”動機將共同促使企業(yè)脫實向虛程度的加劇。由此可見,高稅負下企業(yè)有更加豐富的動機進行金融資產(chǎn)投資。

關于不同類型企業(yè)金融化程度。從企業(yè)所有權(quán)性質(zhì)維度來看,如表10所示,樣本民營企業(yè)中僅有5.56%的企業(yè)上年度金融資產(chǎn)占總資產(chǎn)的比重大于15%,而樣本國營企業(yè)中有28.57%的企業(yè)上年度金融資產(chǎn)占總資產(chǎn)的比重大于15%;相應的,在表11中可以看到,樣本民營企業(yè)上年度金融渠道獲利占比普遍較低,僅有1.52%的樣本民營企業(yè)上年度金融渠道獲利占比大于25%,而樣本國有企業(yè)中上年度金融渠道獲利占比大于25%的企業(yè)占比28.57%。可以發(fā)現(xiàn)相對于民營企業(yè),國有企業(yè)金融資產(chǎn)占比和金融渠道獲利占比更高,脫實向虛程度較高。這主要是由于兩者金融化動機的不同,由上文分析可知國有企業(yè)主要出于“投資替代”動機購置金融資產(chǎn),即為了追求更高的收益率。一方面,國有企業(yè)有足夠的資金用于投資金融資產(chǎn),另一方面在“投資替代”動機的驅(qū)使下更容易形成對金融資產(chǎn)的過度投資。而民營企業(yè)主要是出于“蓄水池”動機購置金融資產(chǎn),一方面其用于金融投資的資金有限,另一方面“蓄水池”動機下金融資產(chǎn)配置需求一般處于合理范圍,不太可能形成對金融資產(chǎn)的過度投資。此外,可以發(fā)現(xiàn)樣本企業(yè)中外資企業(yè)的金融資產(chǎn)投資和金融渠道收益占比較為保守,多處于較低水平,金融化行為較為謹慎。

表10 樣本企業(yè)分類上年度金融資產(chǎn)占總資產(chǎn)的比重分布

從企業(yè)稅收負擔維度來看,如表10和表11所示,納稅總額占比5%以下的企業(yè)金融資產(chǎn)占比超半數(shù)處于3%以下,相應的金融渠道獲利占總資產(chǎn)的比重也大多低于5%,占88.46%,總體金融化程度較輕。隨著樣本企業(yè)稅收負擔的加重,企業(yè)金融化程度加深。納稅總額占比5%~15%的樣本企業(yè)中有28.57%的企業(yè)上年度金融資產(chǎn)占比大于10%,其中7.14%的企業(yè)上年度金融資產(chǎn)占比大于15%;金融渠道收益占比較納稅總額占比5%以下的企業(yè)也有所提高。納稅總額占比大于15%的樣本企業(yè)中有多達40%的企業(yè)金融資產(chǎn)占總資產(chǎn)的比重大于15%,有30%的企業(yè)金融渠道收益占比大于25%,脫實向虛程度明顯加深。樣本企業(yè)的表現(xiàn)進一步證實了企業(yè)稅負是影響企業(yè)脫實向虛程度的重要因素,高的稅收負擔促使企業(yè)增加金融資產(chǎn)投資,加深脫實向虛程度。

表11 樣本企業(yè)分類上年度金融渠道收益占總收益的比重分布

四、被調(diào)研企業(yè)對增值稅稅率下調(diào)政策實施的反饋

(一)企業(yè)投資維度

自2018年和2019年增值稅稅率下調(diào)以來,樣本企業(yè)對于企業(yè)稅負變動趨勢的看法顯示,有10家11.11%的企業(yè)認為稅負有大幅下降,75家企業(yè)占83.33%認為雖然有下降但是降幅并不大,有5.56%家占6%的企業(yè)認為稅費負擔是上升的。調(diào)研結(jié)果基本符合預期,與增值稅稅率下調(diào)政策覆蓋行業(yè)范圍基本一致,大部分企業(yè)感受到了稅負的減輕,企業(yè)投資行為隨之調(diào)整。

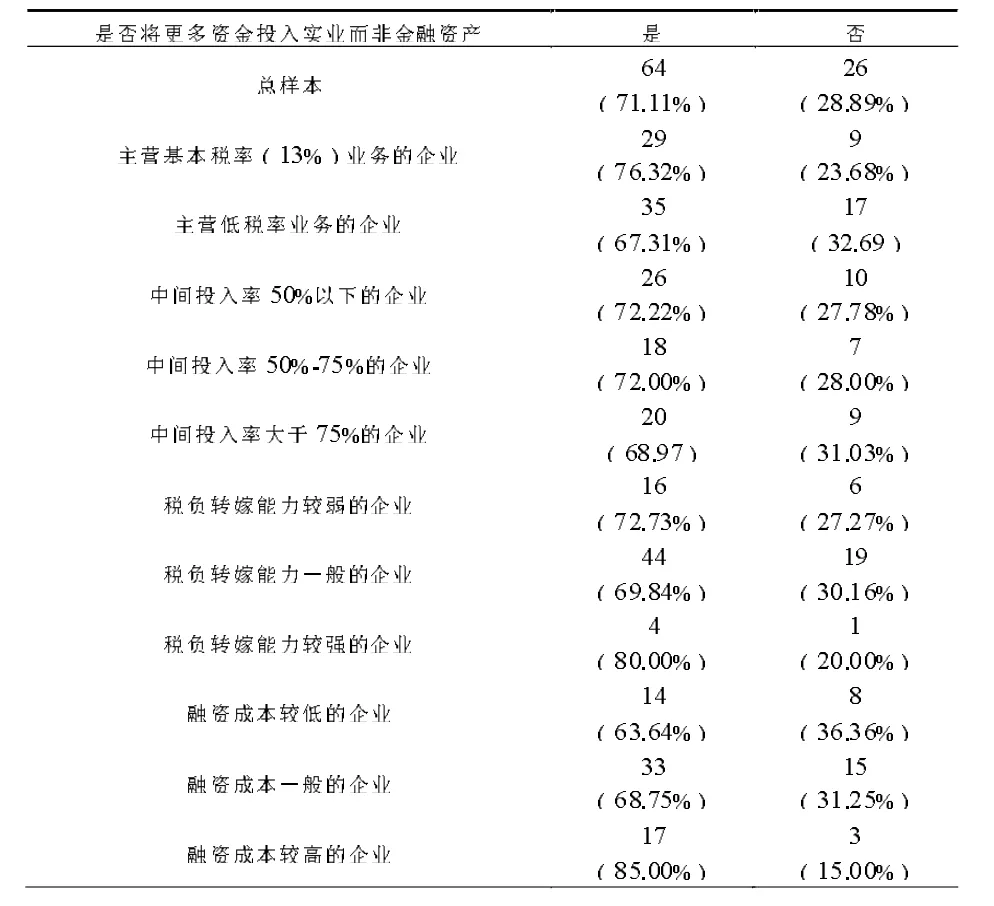

關于增值稅稅率下調(diào)政策是否抑制了企業(yè)脫實向虛,問卷提出“自2018年和2019年增值稅稅率下調(diào)以來,貴企業(yè)是否將更多資金投入實業(yè)而非金融資產(chǎn)?”調(diào)研結(jié)果如下表12。可以看到全樣本范圍內(nèi)有64家企業(yè)表示增值稅稅率下調(diào)后將更多的資金投入實體而非金融資產(chǎn),占比71.11%,說明增值稅稅率下調(diào)對樣本企業(yè)脫實向虛程度起到了抑制作用。進一步考察不同類型樣本企業(yè)政策效果的差異。為考察基于企業(yè)銷項差異的異質(zhì)性,將樣本企業(yè)分為主營基本稅率(13%)業(yè)務的企業(yè)和主營低稅率業(yè)務的企業(yè),結(jié)果發(fā)現(xiàn)主營基本稅率(13%)業(yè)務的企業(yè)中有76.32%的企業(yè)脫實向虛得到了抑制,比例高于全樣本;而主營低稅率業(yè)務的企業(yè)中有67.31%的企業(yè)脫實向虛得到了抑制,比例低于全樣本。進一步證實了增值稅稅率下調(diào)對主營基本稅率業(yè)務的企業(yè)“脫實向虛”抑制效應更強。為考察基于企業(yè)進項差異的異質(zhì)性,分別統(tǒng)計不同中間投入率的樣本企業(yè)的政策效應,可以發(fā)現(xiàn)隨著中間投入率的上升,樣本企業(yè)中將更多資金投入實業(yè)而非金融資產(chǎn)的企業(yè)占比逐步下降,由72.22%下降到72.00%又降至68.97%。表明,增值稅稅率下調(diào)對中間投入率低的企業(yè)“脫實向虛”抑制效應更強。為考察基于企業(yè)稅負轉(zhuǎn)嫁能力的異質(zhì)性,分別統(tǒng)計不同稅負轉(zhuǎn)嫁能力的樣本企業(yè)的政策效應。結(jié)果顯示相對于稅負轉(zhuǎn)嫁能力較弱和稅負轉(zhuǎn)嫁能力一般的企業(yè),稅負轉(zhuǎn)嫁能力較強的企業(yè)中有更多的企業(yè)脫實向虛得到抑制,占比高達80%。表明增值稅稅率下調(diào)對稅負轉(zhuǎn)嫁能力較強的企業(yè)“脫實向虛”抑制效應更強。為考察基于企業(yè)融資成本的異質(zhì)性,將樣本企業(yè)分為融資成本較低、融資成本一般和融資成本較高的企業(yè)分別進行考察。結(jié)果顯示隨著融資成本的上升,樣本企業(yè)中將更多資金投入實業(yè)而非金融資產(chǎn)的企業(yè)占比逐步提高,由63.64%提高到68.75%又提高到85.00%。可見增值稅稅率下調(diào)對融資成本較高的企業(yè)“脫實向虛”抑制效應更強。

表12 政策實施后樣本企業(yè)是否將更多資金投入實業(yè)而非金融資產(chǎn)

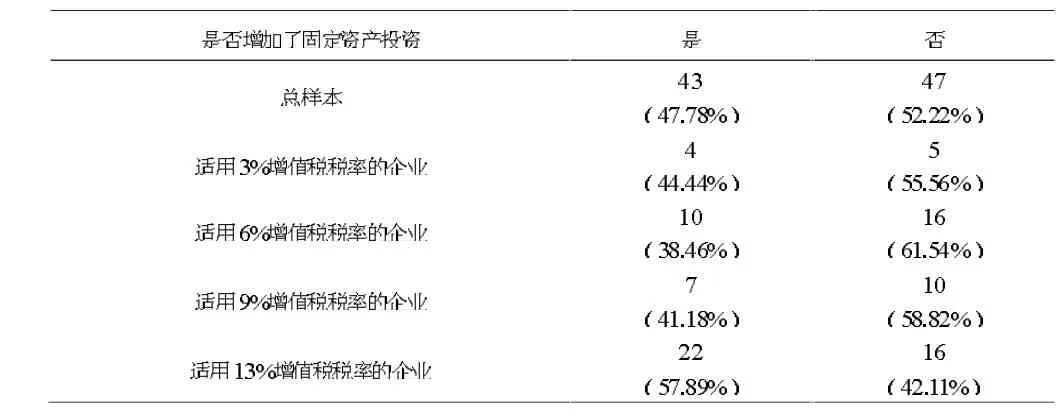

進一步研究增值稅稅率下調(diào)是否通過促進企業(yè)固定資產(chǎn)投資抑制企業(yè)“脫實向虛”。如表13所示,從全樣本看,樣本企業(yè)在增值稅稅率下調(diào)后增加固定資產(chǎn)投資的比例略低于未增加固定資產(chǎn)投資的比例,并未有明顯的差異。可能的原因是總樣本中包含著部分政策實施范圍外的企業(yè),導致總體樣本政策效應評估結(jié)果偏低。因此,將樣本企業(yè)按其增值稅稅率分類統(tǒng)計,結(jié)果發(fā)現(xiàn),只有適用13%增值稅稅率的企業(yè)在增值稅稅率下調(diào)后大多增加了企業(yè)固定資產(chǎn)投資。2018年和2019年的兩次增值稅稅率下調(diào)過程中適用13%基本稅率的企業(yè)稅率下調(diào)幅度最大,政策效果最為顯著,足以促進其固定資產(chǎn)的投資。除此之外的企業(yè)獲得的減稅力度較輕,不足以帶動企業(yè)固定資產(chǎn)投資的增加。

表13 政策實施后樣本企業(yè)是否增加了固定資產(chǎn)投資

(二)企業(yè)融資維度

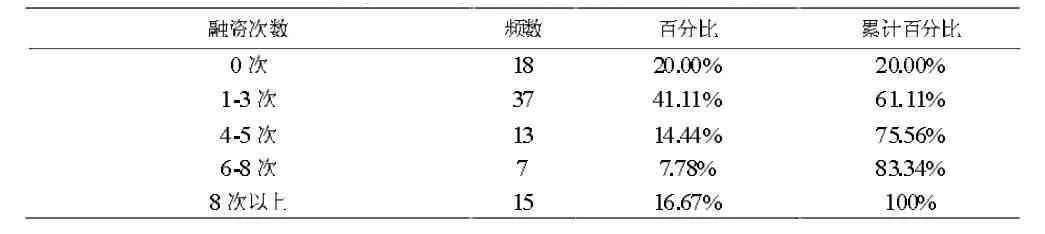

如表14所示,在過去5年內(nèi),樣本企業(yè)中有37家有1~3次融資行為,13家有4~5次融資行為,更有22家企業(yè)有超過6次的融資行為,80%的被調(diào)研企業(yè)在過去5年內(nèi)有融資行為,說明大多企業(yè)具有融資需求。

表14 樣本企業(yè)在過去5年內(nèi)的融資行為

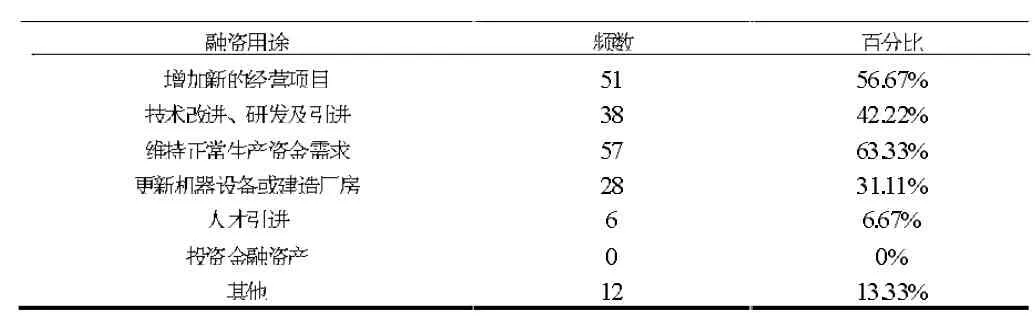

關于企業(yè)融資用途的調(diào)研結(jié)果具體如表15所示,有63.33%的企業(yè)融資用途是維持正常生產(chǎn)資金需求,56.67%的企業(yè)融資用途包括增加新的經(jīng)營項目,反映出過去5年企業(yè)經(jīng)營性資金的不足,企業(yè)實業(yè)的發(fā)展對外部融資依賴較大。其次的融資用途是技術改進、研發(fā)及引進,更新機器設備或建造廠房,最后有6.67%的融資用途在人才引進上。此外,被調(diào)研企業(yè)的融資用途不包括投資金融資產(chǎn),反映出樣本企業(yè)過去5年里融資主要用于主業(yè)發(fā)展,在考慮風險因素下并未冒險將融資所得投入風險較高的金融領域,也從側(cè)面表明大多企業(yè)并未忘卻發(fā)展自身主業(yè)的初衷,在減稅政策的激勵下企業(yè)是愿意發(fā)展壯大其主業(yè)的。

表15 樣本企業(yè)在過去5年內(nèi)的融資用途

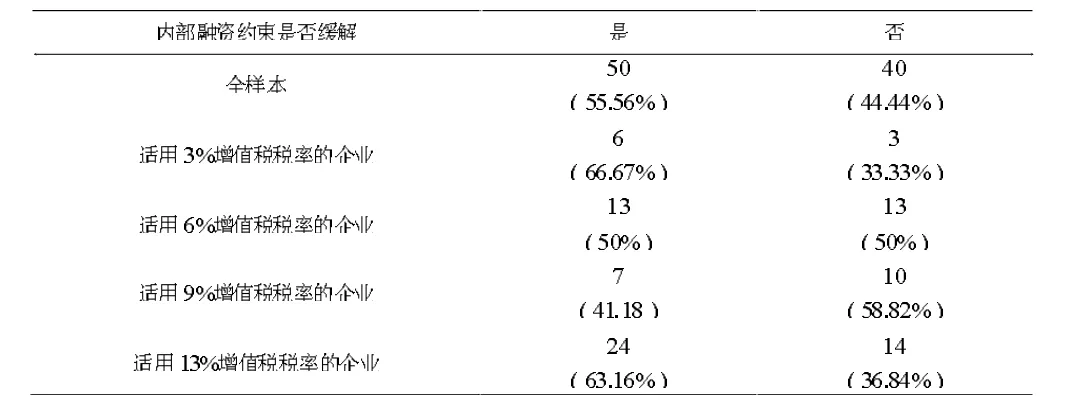

為考察增值稅稅率下調(diào)能否緩解企業(yè)融資約束,分別分析企業(yè)內(nèi)部融資約束和外部融資約束的變化情況。如表16所示,全樣本中超過半數(shù)的企業(yè)表示內(nèi)部融資得到了緩解,說明增值稅稅率下調(diào)確實有助于充裕企業(yè)內(nèi)部現(xiàn)金流,緩解了企業(yè)內(nèi)部融資約束。分不同增值稅稅率的企業(yè)來看,相對于適用6%和9%增值稅稅率的企業(yè),適用3%增值稅稅率的企業(yè)和適用13%增值稅稅率的企業(yè)內(nèi)部融資約束緩解比例更高。對于適用3%增值稅稅率的企業(yè)在2018年和2019年兩次增值稅稅率下調(diào)過程中并未獲得直接的稅率下調(diào)優(yōu)惠,因此,不排除其他針對小規(guī)模納稅人的優(yōu)惠政策帶來了企業(yè)內(nèi)部融資約束的緩解。而適用13%增值稅稅率的企業(yè)在2018年和2019年兩次增值稅稅率下調(diào)過程中稅率下調(diào)幅度最大,帶來的積極效應自然更加顯著。

表16 政策實施后樣本企業(yè)內(nèi)部融資約束是否得到緩解

表17 政策實施后樣本企業(yè)是否更容易獲得外部融資

理論上稅收政策具有信號效應,即獲得政府減稅政策后的企業(yè)更容易獲得外部融資,該理論結(jié)論的調(diào)研結(jié)果如圖17所示,總樣本中有一半的企業(yè)認為增值稅稅率的下調(diào)讓其更加容易獲得外部融資,特別是適用13%增值稅稅率的企業(yè)中有57.89%的企業(yè)更容易獲得外部融資,與理論分析一致。

綜合企業(yè)內(nèi)部融資約束和外部融資約束調(diào)研結(jié)果分析,增值稅稅率下調(diào)通過緩解企業(yè)融資約束抑制了企業(yè)金融化行為。

(三)企業(yè)運營維度

關于被調(diào)研企業(yè)對企業(yè)營商環(huán)境改善情況的看法,資料顯示為50家企業(yè)認為企業(yè)營商環(huán)境略有改善,占比被調(diào)研企業(yè)的55.56%,另有21家企業(yè)認為營商環(huán)境有明顯改善,然而20%的被調(diào)研企業(yè)認為當前營商環(huán)境無明顯改善,僅有1家企業(yè)認為營商環(huán)境變差了。可見約有80%的企業(yè)營商環(huán)境有所改善,只有少數(shù)企業(yè)認為減稅未能改善其營商環(huán)境。

關于被調(diào)研企業(yè)對企業(yè)營運改善情況的看法,有關資料顯示,多數(shù)企業(yè)認為企業(yè)營運有改善但幅度較小,占比70%,另外16家企業(yè)認為企業(yè)營運有很大改善,占比17.78%,僅有12.22%的企業(yè)認為企業(yè)營運沒有改善。

五、研究結(jié)論

第一,產(chǎn)權(quán)性質(zhì)和稅收負擔不同的企業(yè)金融化動機和金融化程度不同。就企業(yè)產(chǎn)權(quán)性質(zhì)而言,國有企業(yè)大多資金雄厚,有著各方面的自然優(yōu)勢,較少有資金流不足的擔憂,其金融化以“投資替代”動機為主,較少出于“蓄水池”動機;在“投資替代”動機的驅(qū)使下更容易形成對金融資產(chǎn)的過度投資,金融化程度相對較高。相反民營企業(yè)資金壓力較大且面臨的融資約束較強,資金流動性是企業(yè)的一大難題,金融化以“蓄水池”動機為主,“蓄水池”動機下金融資產(chǎn)配置需求一般處于合理范圍,較少形成對金融資產(chǎn)的過度投資。就企業(yè)稅收負擔而言,企業(yè)稅收負擔較輕時企業(yè)金融化動機多為“蓄水池”動機,稅負的加重帶來了更多的“投資替代”動機,而當企業(yè)稅負達到一定程度時,“蓄水池”動機和“投資替代”動機將共同促使企業(yè)脫實向虛程度的加劇。

第二,增值稅稅率下調(diào)有效降低了企業(yè)稅負,抑制了企業(yè)金融化。不同稅率、不同中間投入率、不同稅率轉(zhuǎn)嫁能力和不同融資成本的企業(yè)對增值稅稅率下調(diào)政策的敏感程度存在差異。主營基本稅率(13%)業(yè)務的企業(yè)、中間投入率低的企業(yè)、稅負轉(zhuǎn)嫁能力較強的企業(yè)和融資成本較高的企業(yè),享受政策后金融化抑制效應更顯著。相對而言主營低稅率業(yè)務的企業(yè)、中間投入率高的企業(yè)、稅負轉(zhuǎn)嫁能力較弱的企業(yè)和融資成本較低的企業(yè)對政策的敏感度較低。

第三,增值稅稅率下調(diào)有助于充裕企業(yè)內(nèi)部現(xiàn)金流,緩解了企業(yè)內(nèi)部融資約束,同時更加容易獲得外部融資,綜合緩解了企業(yè)融資約束。此外,該減稅政策改善了企業(yè)營商環(huán)境及運營情況。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年12期)2015-03-17 16:48:17

當代經(jīng)濟科學(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03