基于改進掙值法的建筑工程成本控制研究

2022-11-21 10:27:48苗澤惠李明慧吉林建筑大學經濟與管理學院吉林長春130118

安徽建筑 2022年11期

苗澤惠,李明慧 (吉林建筑大學經濟與管理學院,吉林 長春 130118)

1 引言

伴隨著建筑業規模不斷擴大,工程項目建設的復雜性不斷增加,工程項目的成本也在日益增加,所以做好成本控制是當下項目管理中的首要任務。國外發達國家對成本控制的研究相對較早,學者們注意到了成本控制在項目管理中的重要性,并將其作為單獨的學科分離出來進行研究。學者發現工期延誤、物資設備漲價等原因是影響工程成本的重要因素[1],提出可以將信息技術與工程項目成本管理集成化,將工程項目的成本控制工作更加完善化[2],并發現項目成本控制的重點是充分考慮項目特點和建設要求,采用合理的效果評價指標,才能夠真正實現成本控制[3]。國外成本控制研究近些年主要集中在項目集成管理及效果評價指標等方面。我國成本控制研究的起步明顯落后于許多發達國家,隨著學者們不斷深入研究,我國成本控制也取得了一定的成果,并大量運用到了建筑領域中。學者指出工程項目的成本控制中,管理人員應掌握相應的成本控制理論和方法[4],提出建筑工程項目應實行全過程成本管控,找出了影響成本控制效果的因素包括設計方案、施工建材、管理人員專業素養等[5],并指出成本控制計劃環節十分重要,萬不可在制定成本控制計劃時流于形式,倉促開工,致使成本控制效果欠佳[6]。我國成本控制研究近年來主要體現在成本影響因素、成本控制方法及成本控制的應用等方面。除此之外,學者們在研究中還發現成本控制應當遵循全方位控制原則及動態控制原則[7]。在建筑工程成本管理過程中要全過程、全員參加,并對各階段的數據進行實時監控,最大程度的節約建筑資源。做好成本控制工作,可為建筑企業帶來更大的利潤。

本文以掙值法為切入點,在此基礎上引入質量系數,并與模糊綜合評價法相結合,運用到質量-成本控制中。通過模糊綜合評價模型的構建將工程質量對成本的影響進行掙值分析,可直觀的反映質量對成本的影響程度,以便管理人員對成本計劃進行及時調整,在一定程度上彌補了傳統掙值法的缺陷與不足,為建筑行業的成本控制管理提供更高的實用價值。

2 掙值法的基本參數

掙值法需事先制定一套評價標準,并在計劃標準內對指標完成情況進行綜合分析的方法。其核心目的在于比較項目實際值與計劃值的差異,根據這些差異,對項目未來進展進行預測、調整和控制[8]。傳統掙值法涉及基本參數如下[8]。

①已完工作預算費用(Budgeted Cost for Work Performed,簡稱BC?WP),公式為:

其中,AQ為實際完成的工程量;SC為預算單價。

②已完工作實際費用(Actual Cost of Work Performed,簡稱ACWP),公式為:

其中,AQ為實際完成的工程量;AC為實際單價。

③計劃工作預算費用(Budgeted Cost for Work Scheduled,簡稱BC?WS),公式為:

其中,PQ為計劃工程量;SC為預算單價。

在某一節點進行檢查時,各參數間有如下關系。費用偏差CV=BCWPACWP>0,表明項目成本節約,反之成本超支;進度偏差SV=BCWS-BCWP>0,表明項目進度提前,反之項目進度滯后;成本效果績效指數CPI=BCWP/AC?WP>1,表明成本實際值相較成本計劃值低,成本費用節約,反之成本費用超支;進度效果績效指數SPI=BCWP/BC?WS>1,表明工程項目的實際進度相較計劃進度快,進度提前,反之進度滯后[9]。

3 傳統掙值法的缺陷及改進

3.1 傳統掙值法的缺陷

掙值法的應用體現在各個領域的成本控制中。但與此同時,傳統掙值法也存在一定的缺陷。

傳統掙值法考慮要素較為單一,雖實現了進度與成本的協調管理,卻忽略了重要的質量因素,可能導致實際情況有較大差異,致使工程出現質量問題。

傳統掙值法需收集大量數據,在數據處理上可能與實際情況有所出入,不能保證數據處理的準確性。

建筑工程的進度管理水平不斷提升,工期問題引起工程費用增加的現象減少,一定程度上弱化了進度與成本相關性。

3.2 掙值法的改進

由于傳統掙值法只能對進度-成本進行指標計算,指標的選擇較為單一,而工程質量作為工程項目中的重要影響因素之一,其對成本的影響無疑是牽一發而動全身的。所以本文在傳統掙值法的基礎上新增了質量因素,通過構建模糊綜合評價模型,將質量因素進行定向的量化處理,優化了傳統的掙值法,以至可以通過量化后的參數進行掙值分析,科學預測實際與計劃的偏差值,從而有針對性的提出合理的改進措施。

4 改進掙值法在建筑工程成本控制中的應用

4.1 模糊綜合評價

運用模糊綜合評價法進行評價的步驟如下。

①確定評價指標,構建工程質量指標因素集U。U={u1,u2,...un} ,ui(i=1,2,...n)為評價指標因素。(例如:評價一個人,可建立的評價指標有性別、外貌、身材、學歷、政治面貌等,這些指標可構成一個因素集。)

②確定工程質量的權重向量。采用專家打分法對指標層的每一個因素賦予相應的權數Wi(表示第i個因素的權重),由此體現指標層各因素的重要性程度。由各權重構成的集合為W={w1,w2,...wm}。

③建立工程質量評語集V。按照工程質量的要求,對其做出評價等級集合為V={v1,v2,...vm},vj代表第j個評價結果(每個等級為一個模糊子集)。按照工程質量評價體系特點,將質量評價因素分為五個等級,并進行相應賦分,如下。

質量評價等級分值表

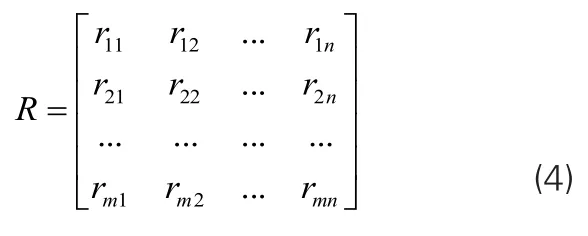

④建立工程質量模糊關系矩陣R。在構造等級模糊子集后,逐次對質量因素ui采用量化處理方式(即從單因素出發確定評價對象對等級模糊子集的隸屬程度),進而得出模糊關系矩陣。

⑤合成質量模糊綜合評價結果向量。將工程質量模糊權重W與各被評價事物R進行合成,得出質量模糊綜合評價結果向量C。

⑥根據工程質量評語集V建立質量評價等級,分別對工程準則層、指標層進行評價打分B=[2,4,6,8,9.5],通過工程質量模糊綜合評價結果向量與質量評價等級評價確定目標層工程質量模糊評價結果指數Ps(其中Ps表示工程項目的實際質量水平;Ps=B×C)。

4.2 工程質量在成本控制中的掙值分析

質量與成本是對立統一的關系。在項目管理中,工程質量越高,可能造成工程成本隨之越高,而反之,工程質量較差,可能會造成竣工后多次維修維護,無形之中也會導致成本增加[10]。在管理過程中不可一味要求高質量,也不能抱有僥幸心理隨意降低質量,須保持質量與成本之間達到平衡狀態。

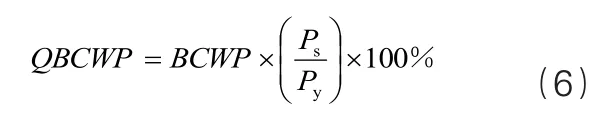

工程項目在建設初期已對工程質量提出要求,在判斷工程質量等級時,假設工程項目的設計計劃質量水平為Py,為量化質量對成本的影響程度,假定實際完成工程量的質量費用為QBCWP,其公式為:

假定因質量變化引起的成本變化為質量成本偏差QCV,其公式為:

將量化后得到的質量成本偏差QCV與成本偏差CV結合加以分析[11],若CV<0,即當成本費用超出預算值時,結果如下。

①QCV>0,表示實際工程質量水平高于計劃工程質量水平。工程質量的提高是導致產生成本偏差的原因之一,需對工程質量計劃進行適當的調整。

②QCV=0,表示實際工程質量水平與計劃工程質量水平相符合。工程質量不是導致成本超支的原因,不需對工程質量進行調整。此時,需找出其他引起成本發生偏差的原因,并針對具體情況進行調節與糾偏。

③QCV<0,表示實際工程質量水平低于計劃工程質量水平。此時,若想工程質量水平達標,需嚴格把控施工質量,及時采取控制及糾偏措施。

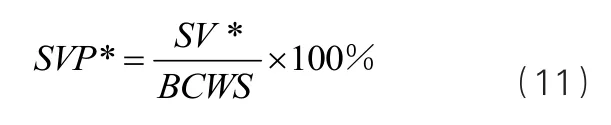

同時,對實際成本偏差(CV*)、實際進度偏差(SV*)、實際成本偏差率(CVP*)、實際進度偏差率(SVP*)進行分析,有以下幾種情況:

①實際成本偏差(CV*)

CV*>0,表示在質量因素影響下,實際成本與計劃成本的偏差顯示成本節約;

CV*=0,表示在質量因素影響下,實際成本與計劃成本相符,沒有偏差;

CV*<0,表示在質量因素影響下,實際成本與計劃成本的偏差顯示成本超支。

②實際進度偏差(SV*)

SV*>0,表示在質量因素影響下,實際進度與計劃進度的偏差顯示進度提前;

SV*=0,表示在質量因素影響下,實際進度與計劃進度相符,沒有偏差;

SV*<0,表示在質量因素影響下,實際進度與計劃成本進度的偏差顯示進度滯后。

③實際成本偏差率(CVP*)

CVP*表示在質量因素影響下,實際工程費用與計劃工程費用之間的偏差程度。

④實際進度偏差率(SVP*)

SVP*表示在質量因素影響下,實際工程進度與計劃工程進度之間的偏差程度。

4.3 成本偏差分析及糾偏措施

根據上述計算公式所得的數值,對掙值指標進行分析,可直觀的反映費用、進度、質量的偏差情況及質量與進度對費用的影響程度。

根據掙值分析的結果,找出導致偏差發生的具體原因,有針對性地對工程項目的計劃進行調整,實施具體糾偏措施,盡可能的糾正產生的偏差及影響,彌補造成的成本損失。

5 結語

目前,我國建筑市場競爭愈發激烈,工程的復雜程度遠遠超過從前,導致施工難度加大,工程成本難以控制。所以做好成本控制是管理者的迫切需求。在工程成本控制過程中,結合傳統掙值法存在的缺陷,有必要在此基礎上引入質量指標,通過評價分析,直觀的反映出項目在成本、進度及質量層面實際情況與計劃的偏差,使項目管理工作更加方便直觀,真正的實現了成本-進度-質量的集成管理,有效的提高了項目管理效率,為工程成本控制提供可參考依據,極大程度上為企業和行業節約資源,更為我國的經濟迅速發展添磚加瓦。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

江西建材(2018年1期)2018-04-04 05:26:40

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

辦公室業務(2014年10期)2014-02-27 06:30:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

體育師友(2012年4期)2012-03-20 15:30:10

中國工程咨詢(2012年10期)2012-02-13 01:09:16