智飛生物 成也疫苗敗也疫苗

2022-11-23 13:46:53劉超然

英才 2022年6期

關(guān)鍵詞:生物

劉超然

在全球經(jīng)濟(jì)下行周期中,醫(yī)藥板塊不可避免受到了較大的負(fù)面影響,雖然個(gè)別細(xì)分板塊的景氣度并不算差,還有企業(yè)的業(yè)績(jī)?cè)鲩L(zhǎng)翻倍,但整體二級(jí)市場(chǎng)還是處于回調(diào)階段,推測(cè)關(guān)鍵因素:一方面是全球經(jīng)濟(jì)下行的悲觀預(yù)期和市場(chǎng)的“聰明錢”更偏好流向業(yè)績(jī)確定性較強(qiáng)且政策支持的熱門板塊,由此帶來的整體醫(yī)藥板塊資金量相比不足,且在持續(xù)加息壓力下資金成本高企;另一方面是醫(yī)藥板塊前期漲幅較大,估值偏高,整體出現(xiàn)均值回歸。

細(xì)數(shù)醫(yī)療板塊中,今年過的滋潤(rùn)且最賺錢的醫(yī)藥企業(yè)還得看九安醫(yī)療(002432.SH)。前公司不久的半年報(bào)剛剛披露亮眼的業(yè)績(jī),上半年業(yè)績(jī)暴漲,營(yíng)收達(dá)到232.67億元,同增3989.07%;歸母凈利152.44億元,同增27728.49%;歸母扣非凈利潤(rùn)152.86億元,同增319397.92%。其中,iHealth新冠抗原檢測(cè)試劑(業(yè)績(jī)占比達(dá)到99%)在美國的銷售讓公司賺得盆滿缽滿。

然而,說到“最賺錢的醫(yī)療企業(yè)”,在九安醫(yī)療之前還得是智飛生物(300122.SZ),公司2021年的歸母凈利潤(rùn)首次突破100億,也是行業(yè)中第一家利潤(rùn)破百的上市公司。那一年的智飛生物可謂“風(fēng)光無限”,增收增利、二級(jí)市場(chǎng)市值巔峰。智飛生物歷史最高市值曾達(dá)到3668億元,在2017-2021年5月,4年半的時(shí)間里,公司股價(jià)漲幅接近1200%。股價(jià)暴漲背后也是業(yè)績(jī)高速增長(zhǎng)在支撐,智飛生物在這期間營(yíng)業(yè)收入增長(zhǎng)超22倍,歸母凈利潤(rùn)從2017年4億多,增長(zhǎng)至2021年102.09億,增幅達(dá)25倍。

公司2021上半年沖高的股價(jià)對(duì)應(yīng)著市場(chǎng)對(duì)業(yè)績(jī)的高預(yù)期,但也都提前反映在股價(jià)上。好景不長(zhǎng),2021年5月后,智飛生物跟隨板塊和大盤進(jìn)入了回調(diào)階段,雖然中間也有利好支撐公司股價(jià),但今年四月世衛(wèi)組織一則建議草案稱“3針HPV疫苗可只打1針,建議在全球范圍內(nèi)推廣1針法的HPV疫苗”的消息徹底擊潰了市場(chǎng)情緒,智飛生物4月14日當(dāng)天盤中最多跌超18%,疊加A股跌破3000點(diǎn),整體的情況較差,更是“雪上加霜”,讓公司在9個(gè)交易日市值蒸發(fā)近30%,后面似乎市場(chǎng)對(duì)智飛的預(yù)期也并不樂觀,半年報(bào)以歸母凈利下滑三成收?qǐng)觥?/p>

截至9月20日智飛生物報(bào)收84.99元/股,市值較巔峰已經(jīng)回落超60%。

熟悉智飛生物的應(yīng)該了解,公司主營(yíng)以疫苗起家,可分為代理疫苗和自研疫苗兩類,目前有6款自研產(chǎn)品以及5款代理產(chǎn)品在銷售。是國內(nèi)名副其實(shí)的疫苗龍頭,而公司的財(cái)富密碼是HPV疫苗,過去幾年,HPV疫苗是代理類產(chǎn)品中的絕對(duì)大頭。從業(yè)務(wù)收入占比上看,在HPV疫苗爆發(fā)之前的2016年,雖然智飛生物也有代理類業(yè)務(wù),但是代理產(chǎn)品收入僅占1.61%,2020年則達(dá)到了92.09%。

但是在2017年之前,智飛生物還是一家在行業(yè)掙扎,營(yíng)收不到10億的小公司,即使上市后獲得更多的融資途徑,也未能改變公司業(yè)務(wù)增長(zhǎng)乏力的窘境。公司營(yíng)收從2010年的7.37億到2015年的7.13億,多年處于“瓶頸期”。又遇上2016年“非法疫苗事件”的負(fù)面影響,智飛生物的全年?duì)I收斷崖式降低至4.46億,歸母凈利僅3000多萬,差點(diǎn)虧損。

這期間,雖然在2011年智飛生物與美國默沙東公司簽訂合同,獲得了默沙東旗下多款疫苗在國內(nèi)的代理權(quán),包括日后成為國內(nèi)第一大疫苗品種的HPV疫苗,但是彼時(shí)HPV疫苗在國內(nèi)尚未獲批,對(duì)于智飛生物的營(yíng)收沒有多少改善。

轉(zhuǎn)機(jī)就在2017年公司代理的默沙東的四價(jià)HPV疫苗在國內(nèi)成功獲批,智飛生物也憑借“救命稻草”一飛沖天,當(dāng)年?duì)I收超過13億,歸母凈利更是達(dá)到4.32億,增收增利近50%;后面,智飛生物通過進(jìn)一步的通過補(bǔ)充協(xié)議,又成功拿下了默沙東九價(jià)HPV疫苗的獨(dú)家代理權(quán)。

彼時(shí)全球僅有3款獲批的HPV疫苗,除了德國葛蘭素史克的2價(jià)疫苗以外,就是默沙東的4價(jià)和9價(jià)疫苗,后兩者在中國區(qū)的獨(dú)家代理權(quán)正是智飛生物。近乎壟斷式的市場(chǎng)局勢(shì),疊加智飛生物業(yè)績(jī)潛力的預(yù)期,使得公司在二級(jí)市場(chǎng)受到機(jī)構(gòu)的青睞。據(jù)統(tǒng)計(jì),2016年僅76家機(jī)構(gòu)持倉智飛生物,2020年和2021年均超過了1000家,機(jī)構(gòu)加持下,智飛生物也達(dá)到歷史新高。

也難怪市場(chǎng)對(duì)HPV疫苗相關(guān)消息如此敏感,是因?yàn)檫@塊業(yè)務(wù)對(duì)智飛生物是在是太重要了,2022年91%收入來自于代理產(chǎn)品,基本是公司主要收入來源,政策和市場(chǎng)的任何一點(diǎn)風(fēng)吹草動(dòng),都會(huì)引發(fā)連鎖效應(yīng)。

世衛(wèi)組織的草案似乎是一種“風(fēng)險(xiǎn)提示”,提示著智飛生物代理的默沙東這種近乎壟斷國內(nèi)HPV疫苗的競(jìng)爭(zhēng)格局是否還會(huì)延續(xù)。

數(shù)據(jù)顯示2017-2021年,我國HPV疫苗的累計(jì)滲透率從0.15%提升至6.99%,但相對(duì)歐美的地區(qū)滲透率依舊處于較低水平。可見,目前國內(nèi)HPV疫苗市場(chǎng)依然有較大的增量空間。市場(chǎng)是逐利的,面對(duì)HPV疫苗這塊大蛋糕,國內(nèi)醫(yī)藥都是虎視眈眈,近些年大概率將進(jìn)入競(jìng)爭(zhēng)的白熱化階段。

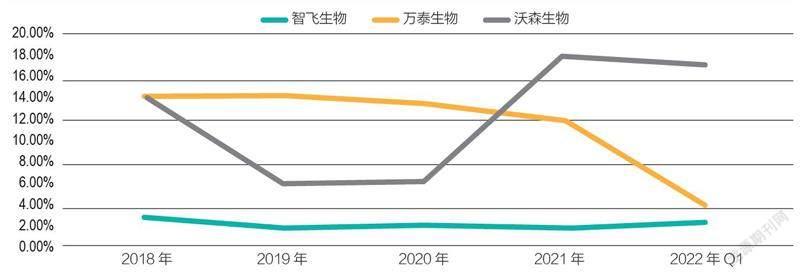

目前,相比于智飛生物簽下默沙東代理協(xié)議的時(shí)候,全球又多了兩款HPV疫苗上市,而這兩款疫苗的上市地都在中國,分別是萬泰生物和沃森生物的2價(jià)HPV疫苗。

萬泰生物(603392.SH)半年報(bào)疫苗收入雖然僅43.63億,但歸母凈利潤(rùn)居然達(dá)到了26.93億,毛利率和凈利率分別達(dá)到89.2%和46.87%;沃森生物(300142.SZ)也是后起之秀,半年報(bào)營(yíng)收才23.48億(HPV疫苗收入22.81億),但歸母凈利潤(rùn)已經(jīng)達(dá)到4.21億,毛利率凈利率分別達(dá)到87.53%和21.38%。

對(duì)比將智飛生物與兩家國產(chǎn)HPV疫苗上市公司來看,自研自產(chǎn)的盈利能力完全領(lǐng)先智飛生物的代理模式,由此,國產(chǎn)疫苗的盈利能力優(yōu)勢(shì)完全顯現(xiàn)。另一方面,高毛利凈利也是未來公司面對(duì)行業(yè)和市場(chǎng)波動(dòng)的安全邊際。

此外,更多國產(chǎn)HPV疫苗的研發(fā)正在路上。

(數(shù)據(jù)來源:choice)

而且,不僅疫苗“國產(chǎn)替代”下的競(jìng)爭(zhēng)環(huán)境在沖擊智飛生物。另一方面,未來隨著國產(chǎn)疫苗上市,如此重要的疫苗降價(jià)進(jìn)入政府免費(fèi)接種的范圍的可能性極大,這使得整個(gè)HPV疫苗的價(jià)格很難維持在高位,降價(jià)是必然趨勢(shì),而面對(duì)市場(chǎng)價(jià)格波動(dòng),高毛利率和凈利率的優(yōu)勢(shì)就凸顯出來。

胰島素就是例子,其進(jìn)入集采后的狀況極有可能就是HPV疫苗的未來。當(dāng)然,國產(chǎn)HPV疫苗上市還需要時(shí)間,更大范圍的政府免費(fèi)接種計(jì)劃也還未落地。

作為疫苗龍頭,智飛生物必然有市場(chǎng)洞察力,公司自主產(chǎn)品也在進(jìn)行中,只是研發(fā)投產(chǎn)增收的業(yè)績(jī)爆發(fā)性不高而已,雖然2021年這塊業(yè)務(wù)營(yíng)收可以達(dá)到96.97億元,占比達(dá)到31.64%,但從年報(bào)來看是以重組新型冠狀病毒蛋白疫苗(CHO細(xì)胞)為主,這塊業(yè)務(wù)的增收確實(shí)存在一定的偶發(fā)性。

而且,智飛生物的資金狀況似乎并沒那么理想。

首先關(guān)注公司的凈現(xiàn)比(營(yíng)收現(xiàn)金凈流量/凈利潤(rùn)),這個(gè)指標(biāo)可以直觀表現(xiàn)收益的含金量,從下圖可以見,智飛生物凈現(xiàn)比鮮有超過100%的,尤其是今年,雖然凈利很高,但進(jìn)入公司成為經(jīng)營(yíng)性現(xiàn)金流的資金并不多。

推測(cè)凈現(xiàn)比不高的主要原因是因?yàn)楣緫?yīng)收和存貨過多,占用資金嚴(yán)重。

再看資產(chǎn)質(zhì)量,根據(jù)最近披露的中報(bào)來看,公司確實(shí)存在應(yīng)收賬款和存貨雙高的現(xiàn)象,今年上半年這兩塊資產(chǎn)分別達(dá)到179.17億和71.52億,占流動(dòng)資產(chǎn)比重高達(dá)88%,也好在賬齡較短都在0-6個(gè)月為主,計(jì)提壞賬概率還不大。

(數(shù)據(jù)來源:choice)

(數(shù)據(jù)來源:choice)

從公司商業(yè)模式來看,下游主要是政府、疾控中心和醫(yī)療機(jī)構(gòu),賬期長(zhǎng),回款慢可以理解,但要注意的是,事實(shí)上整個(gè)疫苗行業(yè)都是這樣的一個(gè)供銷現(xiàn)狀,同行業(yè)的萬泰生物半年報(bào)的109.13億的流動(dòng)資產(chǎn),卻超過50%都是優(yōu)質(zhì)的貨幣資金或可交易金融資產(chǎn)。

負(fù)債端,公司上半年短期付息債合計(jì)有29.05億,雖然現(xiàn)有現(xiàn)金可以覆蓋,但公司還有92.45億的應(yīng)付賬款及票據(jù)未付,假設(shè)公司應(yīng)收賬未收回,當(dāng)下的現(xiàn)金流又吃緊,剛償還短期付息債,卻沒錢支付上游的錢,整個(gè)公司周轉(zhuǎn)上勢(shì)必會(huì)出現(xiàn)較大的風(fēng)險(xiǎn)。這一塊若對(duì)比萬泰生物的負(fù)債情況(短期付息債僅2.29億,其他應(yīng)付21.54億),基本高下立判。

最后對(duì)比研發(fā)投入方面,醫(yī)藥板塊研發(fā)投入是競(jìng)爭(zhēng)的核心,但智飛生物貌近些年背靠“大樹”默沙東過的太安逸了,超百億的營(yíng)收中,僅幾個(gè)億的研發(fā)費(fèi)用,占比不足3%確實(shí)讓人驚嘆。

反觀國產(chǎn)疫苗的兩個(gè)后起之秀,研發(fā)占比都不低,萬泰生物的研發(fā)占比從2018年至今都保持在11%以上,沃森生物的研發(fā)占比在2021年后甚至超過了17%,研發(fā)投入足以見得公司對(duì)未來市場(chǎng)的重視。

總結(jié)來看,短期智飛生物依然會(huì)是HPV疫苗的龍頭老大,但公司的研發(fā)、產(chǎn)品、品牌以及銷售能力大部分依托的是默沙東這棵“大樹”,后面國產(chǎn)疫苗崛起疊加集采,都將對(duì)公司目前的市場(chǎng)地位和盈利情況造成極大沖擊。而且公司的應(yīng)收和存貨占款情況較嚴(yán)重,雖然2021年產(chǎn)銷自研新冠疫苗,業(yè)績(jī)爆發(fā)增收了一波,但持續(xù)性不太樂觀,且凈利潤(rùn)沒有轉(zhuǎn)換成經(jīng)營(yíng)性現(xiàn)金流讓公司的資金壓力陡增。無論從市場(chǎng)、盈利、財(cái)務(wù)、資金各個(gè)角度來看,都讓目前敏感的市場(chǎng)很難認(rèn)可。

猜你喜歡

天天愛科學(xué)(2022年9期)2022-09-15 01:12:54

天天愛科學(xué)(2022年4期)2022-05-23 12:41:48

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:26:56

科學(xué)大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

小學(xué)科學(xué)(學(xué)生版)(2018年3期)2018-04-18 12:34:19

知識(shí)經(jīng)濟(jì)·中國直銷(2017年10期)2017-11-07 02:39:52

知識(shí)經(jīng)濟(jì)·中國直銷(2017年3期)2017-04-16 03:08:01

文學(xué)少年(有聲彩繪)(2017年2期)2017-03-06 08:10:54