個(gè)人養(yǎng)老金入市“有活水”稅政創(chuàng)新有望夯實(shí)“牛基”

2022-11-28 10:28:48王彥珍王瑞東

證券市場(chǎng)紅周刊 2022年45期

關(guān)鍵詞:案例

王彥珍 王瑞東

近日,證監(jiān)會(huì)等五部委聯(lián)合印發(fā)《個(gè)人養(yǎng)老金實(shí)施辦法》(下稱實(shí)施辦法),標(biāo)志著我國(guó)養(yǎng)老保障體系“第三支柱”——個(gè)人養(yǎng)老金制度正式落地。

《實(shí)施辦法》發(fā)布以來(lái),金融行業(yè)反響強(qiáng)烈,各種細(xì)則頻出,市場(chǎng)迎來(lái)重大利好。從美國(guó)的經(jīng)驗(yàn)來(lái)看,自1978年養(yǎng)老金入市以后,美國(guó)養(yǎng)老金規(guī)模已經(jīng)達(dá)到28萬(wàn)億美金,美股迎來(lái)了20多年的牛市。《實(shí)施辦法》落地同日,財(cái)政部、稅務(wù)總局也及時(shí)發(fā)布了《關(guān)于個(gè)人養(yǎng)老金有關(guān)個(gè)人所得政策的公告》,自2022年1月1日起,對(duì)個(gè)人養(yǎng)老金實(shí)施遞延納稅優(yōu)惠政策,將在個(gè)人養(yǎng)老金先行城市實(shí)施。

眾所周知,美國(guó)個(gè)人養(yǎng)老金稅收政策是美國(guó)個(gè)人養(yǎng)老金實(shí)現(xiàn)快速增長(zhǎng)夯實(shí)美股的重要因素。同樣,中國(guó)個(gè)人養(yǎng)老金能持續(xù)入市也離不開(kāi)稅收政策的制度設(shè)計(jì)。創(chuàng)新完善相關(guān)稅收政策,個(gè)人養(yǎng)老金有望成為中國(guó)證券市場(chǎng)長(zhǎng)期、穩(wěn)定的增量資金,夯實(shí)中國(guó)長(zhǎng)牛“稅基”。

按照財(cái)政部、稅務(wù)總局發(fā)布的《關(guān)于個(gè)人養(yǎng)老金有關(guān)個(gè)人所得稅政策的公告》(2022年第34號(hào)公告),自2022年1 月1 日起,我國(guó)對(duì)個(gè)人養(yǎng)老金實(shí)施遞延納稅優(yōu)惠政策。在繳費(fèi)環(huán)節(jié),個(gè)人向個(gè)人養(yǎng)老金資金賬戶的繳費(fèi),按照12000元/年的限額標(biāo)準(zhǔn),在綜合所得或經(jīng)營(yíng)所得中據(jù)實(shí)扣除;在投資環(huán)節(jié),計(jì)入個(gè)人養(yǎng)老金資金賬戶的投資收益暫不征收個(gè)人所得稅;在領(lǐng)取環(huán)節(jié),個(gè)人領(lǐng)取的個(gè)人養(yǎng)老金,不并入綜合所得,單獨(dú)按照3%的稅率計(jì)算繳納個(gè)人所得稅,其繳納的稅款計(jì)入“工資、薪金所得”項(xiàng)目。公告同時(shí)明確,上海市、福建省、蘇州工業(yè)園區(qū)等已實(shí)施個(gè)人稅收遞延型商業(yè)養(yǎng)老保險(xiǎn)試點(diǎn)的地區(qū),自2022年1月1日起統(tǒng)一按照本公告規(guī)定的稅收政策執(zhí)行。

本次個(gè)人養(yǎng)老金個(gè)人所得稅政策與2018年《關(guān)于開(kāi)展個(gè)人稅收遞延型商業(yè)養(yǎng)老保險(xiǎn)試點(diǎn)的通知》(財(cái)稅〔2018〕22 號(hào))相比,稅收政策的具體內(nèi)容已經(jīng)做了不少重要調(diào)整,個(gè)人養(yǎng)老金與基本養(yǎng)老保險(xiǎn)、企業(yè)(職業(yè))年金的稅收政策也有較大不同。基本養(yǎng)老保險(xiǎn)的稅收政策主要是適用《個(gè)人所得稅法》第六條的規(guī)定,企業(yè)(職業(yè))年金的稅收政策則執(zhí)行2013年財(cái)政部、人力資源社會(huì)保障部、國(guó)家稅務(wù)總局下發(fā)《關(guān)于企業(yè)年金職業(yè)年金個(gè)人所得稅有關(guān)問(wèn)題的通知》(財(cái)稅〔2013〕103號(hào)),部分內(nèi)容在《財(cái)政部稅務(wù)總局關(guān)于個(gè)人所得稅法修改后有關(guān)優(yōu)惠政策銜接問(wèn)題的通知》(財(cái)稅〔2018〕164號(hào))中做了修訂。

筆者從繳費(fèi)環(huán)節(jié)、投資環(huán)節(jié)、領(lǐng)取環(huán)節(jié)三個(gè)方面對(duì)基本養(yǎng)老金、企業(yè)(職業(yè))年金、稅收遞延型商業(yè)養(yǎng)老保險(xiǎn)、個(gè)人養(yǎng)老金的稅收政策做了一些比較(見(jiàn)表1)。

從(表1)中可以看出,稅收政策的功能目標(biāo)與三支柱在養(yǎng)老體系中的定位密切相關(guān),而個(gè)人養(yǎng)老金的角色與定位,要求稅收優(yōu)惠力度更加直接有效,充分激發(fā)市場(chǎng)參與活力。

制表:王瑞東

我國(guó)第一支柱是基本養(yǎng)老保險(xiǎn),基本養(yǎng)老保險(xiǎn)個(gè)人繳費(fèi)部分完全在稅前直接扣除,后續(xù)領(lǐng)取時(shí)完全免稅,反映出基本養(yǎng)老保險(xiǎn)由國(guó)家主導(dǎo),在基本社會(huì)保險(xiǎn)中占據(jù)重要地位;第二支柱是企業(yè)年金,稅務(wù)政策規(guī)定年金個(gè)人繳費(fèi)部分限制在工資總額4% 以內(nèi)在稅前扣除,在領(lǐng)取年金時(shí)仍適用個(gè)人綜合所得或月度稅率表,反映企業(yè)年金是由企業(yè)主導(dǎo)、起到作為補(bǔ)充基本養(yǎng)老保險(xiǎn)的積極作用;而第三支柱個(gè)人養(yǎng)老金則是國(guó)

家政策支持、市場(chǎng)運(yùn)營(yíng)、個(gè)人自愿參加,對(duì)個(gè)人養(yǎng)老金的稅收政策的激勵(lì)性要求更高,尤其反映在領(lǐng)取環(huán)節(jié),將原個(gè)人稅收遞延型商業(yè)養(yǎng)老保險(xiǎn)試點(diǎn)政策的7.5% 比例稅率調(diào)整到3%,稅負(fù)下降力度超過(guò)50%,能刺激社會(huì)公眾對(duì)個(gè)人養(yǎng)老金的關(guān)注度、參與度。

據(jù)中信證券研究報(bào)告測(cè)算,2021年我國(guó)繳納個(gè)人所得稅的人數(shù)為7000多萬(wàn),根據(jù)個(gè)人養(yǎng)老金賬戶一年12000 元的繳納上限額度,將為資本市場(chǎng)帶來(lái)每年8400 億元的增量資金。那么在政策的實(shí)際執(zhí)行中,個(gè)人養(yǎng)老金制度給不同收入群體帶來(lái)的個(gè)人所得稅優(yōu)惠究竟有多少?我們列舉兩個(gè)案例來(lái)進(jìn)行分析測(cè)算。

案例一:年收入10萬(wàn)元,屬于中低收入人士;

案例二:年收入30萬(wàn)元,屬于中高收入人士。

假定:(a)不考慮其他扣除項(xiàng)目差異,執(zhí)行12000元/年的個(gè)人養(yǎng)老金扣除限額,兩個(gè)案例的費(fèi)用扣除為6 萬(wàn)元。

(b)兩個(gè)案例個(gè)人養(yǎng)老金繳費(fèi)時(shí)間均為10 年。(c)10 年后兩人均符合個(gè)人養(yǎng)老金提取條件,個(gè)人養(yǎng)老金賬戶到期時(shí)包括投資收益可領(lǐng)用的余額為15 萬(wàn)元。

(d)兩個(gè)案例選擇一次性領(lǐng)取個(gè)人養(yǎng)老金。

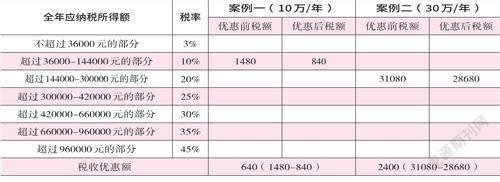

(1)繳費(fèi)環(huán)節(jié)的稅收優(yōu)惠(見(jiàn)表2)。

案例一是640元/年,按10年測(cè)算是6400元;

案例二是2400 元/年,按10 年測(cè)算是24000元。

個(gè)人養(yǎng)老金享受稅收優(yōu)惠金額與收入群體的稅率相關(guān),收入越高,該群體實(shí)際享受的養(yǎng)老金稅收優(yōu)惠越多。

(2)投資環(huán)節(jié)的稅收優(yōu)惠。由于現(xiàn)行稅收政策下,個(gè)人買賣儲(chǔ)蓄產(chǎn)品、銀行理財(cái)產(chǎn)品、證券基金產(chǎn)品、商業(yè)保險(xiǎn)產(chǎn)品時(shí)均沒(méi)有實(shí)際繳納個(gè)人所得稅。案例中個(gè)人養(yǎng)老金投資環(huán)節(jié)實(shí)際增加了3萬(wàn)元的投資收益,但由于都暫免征個(gè)人所得稅,投資環(huán)節(jié)稅收優(yōu)惠不做分析。

(3)領(lǐng)取環(huán)節(jié)的稅收優(yōu)惠(見(jiàn)表3)。

案例一和案例二的稅收優(yōu)惠均是6750元。

個(gè)人養(yǎng)老金在領(lǐng)取環(huán)節(jié)的稅收優(yōu)惠力度非常大。原個(gè)人稅收遞延型商業(yè)養(yǎng)老保險(xiǎn)試點(diǎn)政策的7.5%比例稅率在個(gè)人養(yǎng)老金稅收政策中調(diào)整到3%,稅負(fù)下降力度超過(guò)50%。

綜上所述,在不考慮投資環(huán)節(jié)個(gè)人所得稅免稅的稅收優(yōu)惠條件下,案例一10 年后領(lǐng)取個(gè)人養(yǎng)老金的享受稅收優(yōu)惠達(dá)到13150元,案例二10年后的稅收優(yōu)惠總額是30750元。

單純從稅收政策的實(shí)施效果看,個(gè)人養(yǎng)老金稅收政策執(zhí)行統(tǒng)一的12000元扣除限額及3% 的遞延納稅率,在體現(xiàn)養(yǎng)老金公平性的基礎(chǔ)上,對(duì)高收入人群的稅收優(yōu)惠效果更好。

隨著經(jīng)濟(jì)發(fā)展水平的不斷提升,我國(guó)個(gè)人養(yǎng)老金的資金規(guī)模及市場(chǎng)地位將會(huì)不斷提升,而個(gè)人養(yǎng)老金的稅收政策還能如何作為?美國(guó)個(gè)人養(yǎng)老金是從1974 年開(kāi)始,個(gè)人養(yǎng)老金規(guī)模從4800萬(wàn)美元已經(jīng)增長(zhǎng)到2020 年的14.7 萬(wàn)億美元,個(gè)人養(yǎng)老金占美國(guó)養(yǎng)老金總資產(chǎn)的比重已達(dá)到39%;美國(guó)個(gè)人養(yǎng)老金稅收政策在發(fā)展中也是經(jīng)歷了許多調(diào)整和變化。美國(guó)個(gè)人養(yǎng)老金的繳費(fèi)上限已經(jīng)從1500 美元/年多次提升,達(dá)到6000美元/年。美國(guó)現(xiàn)行的養(yǎng)老金稅收政策從繳納環(huán)節(jié)、投資環(huán)節(jié)及領(lǐng)取環(huán)節(jié)均有不同的設(shè)計(jì)與安排(見(jiàn)表4),且在執(zhí)行過(guò)程中取得了不錯(cuò)的效果,可以為我國(guó)未來(lái)的個(gè)人養(yǎng)老金稅收政策提供借鑒和參考。

如何充分發(fā)揮稅收政策的積極作用,促進(jìn)中國(guó)個(gè)人養(yǎng)老金穩(wěn)定增長(zhǎng)、投資入市、持續(xù)發(fā)展,未來(lái)個(gè)人養(yǎng)老金的稅收政策可從以下幾方面進(jìn)行探討:

(1)條件成熟時(shí),我國(guó)應(yīng)適時(shí)提高個(gè)人養(yǎng)老金繳費(fèi)稅前扣除標(biāo)準(zhǔn)。提升現(xiàn)行的1.2 萬(wàn)元/年的繳費(fèi)上限,參考國(guó)外個(gè)人養(yǎng)老金額度執(zhí)行情況,我國(guó)個(gè)人養(yǎng)老金的繳費(fèi)限額仍有較大提升空間;

(2)從稅收功能看,個(gè)人養(yǎng)老金政策的稅收調(diào)節(jié)作用仍需要進(jìn)一步發(fā)揮。稅收政策要照顧到不同收入階層的稅收利益,同時(shí)有利于個(gè)人養(yǎng)老金的籌集與發(fā)展。可以借鑒美國(guó)羅斯IRA個(gè)人養(yǎng)老金賬戶與IRA個(gè)人養(yǎng)老金賬戶并存制度,IRA個(gè)人養(yǎng)老賬戶可限制高收入群體的無(wú)限繳費(fèi)行為,而高收入人群可以選擇美國(guó)羅斯IRA個(gè)人養(yǎng)老金賬戶,繳費(fèi)不得稅前扣除,但享受投資收益免稅政策。

(3)我國(guó)個(gè)人養(yǎng)老金發(fā)展初期,考慮繼續(xù)保持繳費(fèi)標(biāo)準(zhǔn)比例扣除的政策。可以將定額扣除標(biāo)準(zhǔn)和定率扣除結(jié)合使用,進(jìn)一步增強(qiáng)對(duì)高收入人群稅收優(yōu)惠政策的支持力度,有利于迅速擴(kuò)大我國(guó)個(gè)人養(yǎng)老金繳存規(guī)模以及社會(huì)參與積極性。

(4)我國(guó)應(yīng)逐步建立資本得利稅制度。現(xiàn)行稅收政策下,個(gè)人參加銀行儲(chǔ)蓄、理財(cái)、商業(yè)保險(xiǎn)、非養(yǎng)老證券投資基金的投資收益均沒(méi)有實(shí)際繳納個(gè)人所得稅。而個(gè)人養(yǎng)老金賬戶投資收益在領(lǐng)取時(shí)需要按照3% 繳納個(gè)人所得稅,會(huì)導(dǎo)致個(gè)人會(huì)優(yōu)先選擇其他金融產(chǎn)品投資而非個(gè)人養(yǎng)老金產(chǎn)品。美國(guó)由于實(shí)行15%-28% 的資本利得稅政策,個(gè)人養(yǎng)老金賬戶稅收成本低于其他投資賬戶,稅收政策能夠引導(dǎo)個(gè)人資金流入個(gè)人養(yǎng)老金賬戶。

個(gè)人養(yǎng)老金相關(guān)稅收政策也有創(chuàng)新空間。如對(duì)于經(jīng)營(yíng)個(gè)人養(yǎng)老金產(chǎn)品的金融企業(yè),其個(gè)人養(yǎng)老金產(chǎn)品取得的經(jīng)營(yíng)收入免征或減征企業(yè)所得稅;對(duì)于入市的個(gè)人養(yǎng)老金金融產(chǎn)品減免印花稅以及專項(xiàng)稅收激勵(lì)等等。

猜你喜歡

幼兒100(2023年36期)2023-10-23 11:41:48

家庭影院技術(shù)(2021年2期)2021-03-29 07:18:58

家庭影院技術(shù)(2021年2期)2021-03-29 07:18:56

少先隊(duì)活動(dòng)(2021年2期)2021-03-29 05:40:48

家庭影院技術(shù)(2021年1期)2021-03-19 05:14:56

家庭影院技術(shù)(2020年8期)2020-09-11 06:45:20

家庭影院技術(shù)(2020年8期)2020-09-11 06:45:18

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2019年6期)2019-06-24 03:37:50

中國(guó)公路(2017年7期)2017-07-24 13:56:38

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2016年4期)2016-03-01 03:46:18

- 證券市場(chǎng)紅周刊的其它文章

- 乘數(shù)字經(jīng)濟(jì)東風(fēng)ICT及云計(jì)算基礎(chǔ)設(shè)施龍頭銳捷網(wǎng)絡(luò)敲響上市鐘聲

- 聚和材料(688503) 申購(gòu)代碼787503 申購(gòu)日期11.30

- 美騰科技(688420) 申購(gòu)代碼787420 申購(gòu)日期11.29

- 晶品特裝(688084) 申購(gòu)代碼787084 申購(gòu)日期11.29

- 寧波遠(yuǎn)洋(601022) 申購(gòu)代碼780022 申購(gòu)日期11.28

- 光華股份(001333) 申購(gòu)代碼001333 申購(gòu)日期11.28