當前階段流動性、基本面向好港股市場迎來配置機遇

2022-11-28 10:28:48梁杏

證券市場紅周刊 2022年45期

梁杏

從基本面角度看,近期內地以改善地產企業融資環境、優化疫情防控措施為代表的穩增長政策落地,有望改善港股信用和盈利預期。此外,海外流動性收緊擔憂有望逐步緩和,10月美國CPI超預期下降,美債利率有望見頂。另外4月以來游戲版號審批常態化,疊加媒體發文提升市場對游戲行業發展信心,港股互聯網科技龍頭上市公司業績修復態勢有望延續。

從今年港股表現來看,年初至今(2022年11月23日),恒生指數下跌25.10%。相較之下,同期上證指數下跌14.91%,標普500下跌16.04%,港股今年的表現基本上是領跌全球。從估值的角度,目前恒生指數8.62倍PE,位于近10年5%分位,低于近95%的時間段,因此估值修復的彈性和空間相對較大。

3月國務院金融穩定發展委員會召開專題會議后,中概股科技公司“退市風波”風險釋放、房地產行業政策回暖、促進平臺經濟政策持續發力,均提振了市場信心,港股出現一定企穩跡象。但此后由于國內疫情、房地產遲遲不見起色、海外加息愈演愈烈等因素擾動,7-10月市場又迎來超30%幅度下跌。

近期港股再度反彈上漲,但本輪有望筑底反轉。此前聯防聯控綜合組發布優化防控二十條措施,重在防疫政策的優化與精準科學,進一步確認了國內穩增長預期統一。此外地產政策密集出臺,與前期不同的是,本輪政策“既保項目、更保主體”。包括融資支持第二支箭、央行穩樓市16條、改善優質房企資產負債表、商業銀行近萬億授信等政策接連發力,有望推動優質民營房企融資恢復,對于整個地產產業鏈有明顯的提振作用,從而促進基本面信心修復。

流動性角度,美國10月CPI同比上漲7.7%,低于市場預期且為1月以來最低水平。剔除波動較大的食品和能源價格后,核心CPI同比上漲6.3%,好于市場預期的6.5%。而11月美聯儲議息會議紀要顯示,大多數官員希望不久后開始放慢加息步伐,市場整體理解為對前期偏鴿信息的再次確認。在紀要公布后,美債收益率和美元指數下行,市場風險偏好明顯改善。

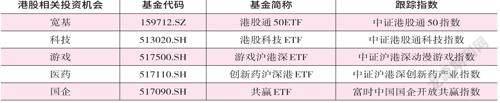

把握港股的行情機會,一方面可以通過寬基指數配置。例如中證港股通50指數,選取了港股通范圍內的最大50家上市公司證券作為樣本,反映港股核心資產的整體表現。而從港股的交易結構來看,頭部公司吸引力顯著更強,大市值公司流動性要明顯好于中小市值的公司。

從指數行業分布來看,金融、地產占比超50%。近期隨著穩地產政策的推出,港股有不少融資通暢、可持續拿地、銷售平穩增長、派息有保障的國企地產,以及對應的物管公司表現較好,結構性投資機會突出。同時對于AH兩地上市的金融、地產公司來說,當前AH溢價處在近5年85%分位,港股整體的估值也更低。港股由于不設漲跌停板限制,相較A股彈性也可能更強。

另一方面港股還有以互聯網平臺為代表的新興科技成長企業。政策角度國內平臺經濟治理趨向回歸常態化,伴隨重點整改案例逐步落地,不確定性明顯緩解。騰訊、美團等平臺企業三季度業績表現超市場預期,部分領域收入韌性較強,行業整體性降本增效明顯。

近期人民網發布《人民財評:深度挖掘電子游戲產業價值機不可失》一文,游戲產業價值得到認可,11月批次游戲版號也正式下發,本批次共計70款游戲獲得版號,港股騰訊、網易等多家互聯網科技上市公司均獲得版號,行業有望恢復穩健發展的動力。

此外,當前疫情形勢下,防疫相關的醫藥醫療板塊還是值得重視。除了ICU等醫療設備需配足配齊外,針對變異毒株的新冠藥物、新冠疫苗等在研品種催化明顯,而核酸檢測依然是新冠診斷的金標準,常態化防控趨勢下需求確定性強。長期來看,醫藥板塊還是會受益于老齡化、消費升級、國產替代等。

2018年港交所上市規則新增第18A章《生物科技公司》,允許未有收入、未有利潤的生物科技公司提交上市申請,對于前期研發投入巨大,且市場監管、準入壁壘較高的生物醫藥企業而言,極大地解決了融資問題,因此可以看到不少港股獨有的具備成長性的醫藥龍頭企業,這一領域的投資機會也值得重視。

最后港股國企上市公司也是一條投資主線。本周金融街論壇年會提出,“探索建立具有中國特色的估值體系,促進市場資源配置功能更好發揮”。中證報也發文指出,“國企估值偏低亟需完善契合國企特點的估值方法”,使市場重視國企價值,“中字頭”股票隨之暴漲。而富時中國國企開放共贏指數恰好聚焦A股、H股央企上市公司,事件催化下也有不錯的投資價值。